木材プラスチック複合材料市場の見通し:

木材プラスチック複合材市場規模は2025年に89億米ドルと評価され、2035年末までに276億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)12%で成長が見込まれます。2026年には、木材プラスチック複合材の業界規模は99億米ドルに達すると予想されています。

世界の木材プラスチック複合材市場は、長期的かつ持続可能な建築材料への需要の高まりを背景に、安定した成長を遂げています。製品の性能、外観、そして適用の柔軟性の向上がトレンドとなっており、メーカーは木材に代わる持続可能な代替品を求める消費者と業界のニーズに応えるため、積極的なイノベーションに取り組んでいます。例えば、Fiberon LLCは2025年2月、米国のWPCデッキ材ライン向けに、AIベースのセンサーを用いて正確な色の一貫性を確保し、外観を向上させるデジタルカラーマッチング手すりシステムを導入しました。これは、業界が洗練された製品統合とデザインへと移行していることを反映しています。

市場の成長は、WPC製品の採用を促進する政府による有利な規制と建築基準の改正に支えられています。関係当局は、WPCの利点、リサイクル性、メンテナンスの軽減を、長期的な環境目標や循環型経済目標に結び付ける傾向が強まっています。例えば、米国環境保護庁(EPA)は2024年7月に、連邦政府の造園プロジェクトにおけるWPC製品の採用を求める新たなガイドラインを発表しました。このガイドラインでは、WPCのリサイクル性、耐久性、メンテナンスの軽減が挙げられており、この傾向は、公共部門におけるこれらの新素材の受注を大幅に増加させると見込まれています。

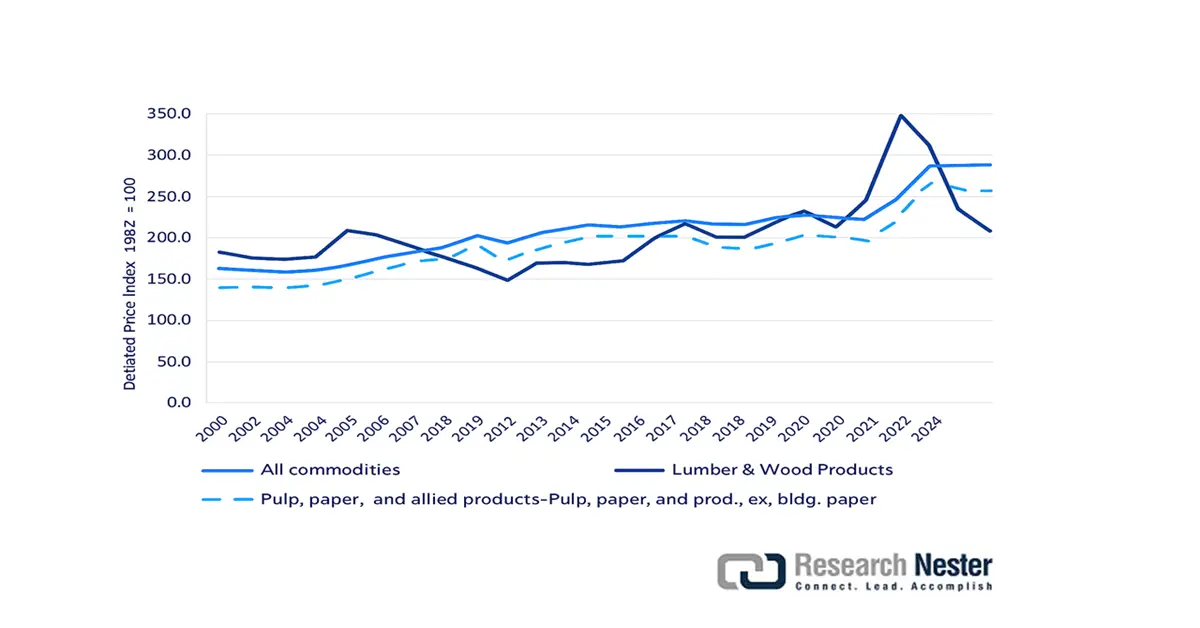

木材・木製品(LWP)は、2020年から2022年にかけて、すべての商品の生産者物価指数を上回りました。LWP生産者物価指数(PPI)は、2000年から2007年の間に36.1%低下しました。この低下の主な要因は、大不況による住宅・建設、リフォーム、家具製造への悪影響でした。LWP指数はこの期間中変動しましたが、2012年の172.5から2021年には347.0に安定しました。一方、紙、未調整パルプ、および関連製品(建築用紙を除く)(PPA)のPPIは、ここ数年安定しています。2024年の米国労働統計局(BLS)データによると、PPA指数は2020年の224.7.4から2023年には286.8に上昇しました。

生産者物価指数: すべての商品、木材および木製品、パルプ、紙および関連製品(例:建築用紙)、2000年から2024年上半期。

出典: UNECE、BLS 2024

原材料の観点から見ると、木材由来のヘミセルロースにはグルコマンナン(GM)とキシランがあり、マンナンにはアラビノース(Ara)、ガラクツロン酸(GalA)、グルクロン酸(GlcA)置換基が含まれています。ヘミセルロースの高分子組成は、針葉樹で30~32重量%、広葉樹で15~35重量%を占めています。ホワイトスプルース(Picea glauca)やヨーロッパトウヒ(Picea abies)などの針葉樹は、ガラクトグルコマンナン(GGM)とアラビノグルクロンオキシラン(AGX)(乾燥木材重量の16~17%と8~10%)が豊富に含まれているため、人気の原材料です。広葉樹として広く使用されているシラカバ(Betula papyrifera)は、グルクロンオキシラン(GX)(15~30%)が豊富で、微量のGM(1~2%)を含みます。さらに、キシログルカン(XG)は、双子葉植物では約25%、針葉樹では約10%、イネ科植物では約2~5%を占めています。木材中のXG濃度が低いため、通常はヘミセルロース源とはみなされません。

木材製品の稼働率

稼働率(季節調整済み、%) | 2024年の割合 | 2024年第4四半期 | 2025年第1四半期 | 2025年第2四半期 | 2025年2月 | 2025年3月 | 2025年4月 | 2025年5月 | 2025年6月 | 2025年7月 |

木製品 | 1.65 | 77.4 | 77.1 | 76.1 | 78.0 | 77.0 | 76.1 | 76.7 | 75.5 | 75.9 |

出典:連邦準備制度

循環型経済への関心の高まりにより、木質バイオマスは埋め立て処分されるのではなく、効率的に利用されるようになっています。森林の樹木は作物よりも伐採頻度が低いため、作物は主要な原材料源となっています。バイオマスは現在、セルロース、ヘミセルロース、リグニンの生産に使用されています。木質ヘミセルロース原料の大規模導入は、新たな伐採戦略開発へのインセンティブとなり、森林保全とバイオマスの最適利用を促進し、全体的な貿易シナリオを支えることが期待されています。OECによると、2023年の世界セルロース貿易額は68億米ドルでした。この分野は過去5年間で3.2%の成長を遂げています。世界貿易額では1,217製品中460位にランクされ、世界貿易の0.03%を占めています。 2023年現在、主要輸出国は米国(14億3,000万米ドル)、中国(11億5,000万米ドル)、ドイツ(10億8,000万米ドル)、主要輸入国はインド(5億9,000万米ドル)、中国(5億5,100万米ドル)、米国(4億4,600万米ドル)となっている。

比重0.94未満のポリエチレン、2023年の輸出 | |

サウジアラビア | 3,170,580,000キログラム |

私たち | 3,341,890,000キログラム |

欧州連合 | 1,021,060,000キログラム |

オランダ | 8億3,902万2,000キログラム |

ベルギー | 8億2,694万6,000キログラム |

出典:世界貿易統合ソリューション(WITS)

木材プラスチック複合材料市場 - 成長の原動力と課題

成長の原動力

- 政府の支援と環境に配慮した取り組みが拡大を促進: WPC市場の成長を牽引する主な要因の一つは、世界的なグリーンビルディングへの関心の高まりと、グリーン素材の使用を促す政府の優遇措置です。木材プラスチック複合材は再生プラスチックや木質繊維を多く使用しているため、リサイクル材の使用と埋立地廃棄物削減政策は木材プラスチック複合材に直接的なメリットをもたらします。例えば、カナダ政府は2024年12月、グリーンビルディング基準を改訂し、認証されたリサイクル材を使用した木材プラスチック複合材製品を使用する建設業者への優遇措置を盛り込みました。この埋立地廃棄物削減政策と循環型経済の取り組みにより、既に多くの州の住宅当局が公営住宅プロジェクトで木材プラスチック複合材の使用を義務付けています。

- 有利な価格シナリオ: 2019年から2024年にかけて、木材プラスチック複合材(WPC)の価格は緩やかに変動し、原材料価格の高騰とサプライチェーンの継続的な配給制限により、北米とヨーロッパで大幅に上昇しました。米国労働統計局によると、プラスチック建材(建設用ポリスチレンフォーム製品)の生産者物価指数(PPI)は2025年7月に199.237となり、このセクターが投入コストに敏感であることを示しています。価格変動は、ロシア・ウクライナ戦争や米国南部の異常気象などの地政学的緊張の時期に最も激しく、供給不足と価格高騰を引き起こしました。特に米国とEUの環境規制により、より多くのリサイクル素材が求められるようになり、生産コストも上昇しています。このような課題があるにもかかわらず、WPCの世界的な需要は堅調で、建設、自動車、消費財業界が需要を牽引しています。

課題

- 循環性、標準化された試験、性能データ要件のためのリサイクルインフラの拡張: WPC業界が抱える課題の一つは、初期材料コストに加え、リサイクル施設を最大限に活用し、使用済みWPC製品を適切に処理し、新素材におけるリサイクル材の割合を継続的に高めることです。木材プラスチック複合材はリサイクル材の使用が可能ですが、複合材用のクローズドループシステムを開発することは不可能です。もう一つの課題は、特に過酷な環境条件にさらされる最近の木材プラスチック複合材の配合や用途において、より包括的な長期性能データと標準化された試験プロトコルの必要性です。多様な気候やストレス条件下での品質、一貫性、そして確実な耐用年数の予測は、仕様策定者の信頼とより広範な市場への受け入れにとって不可欠です。

木材プラスチック複合材料市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12% |

|

基準年市場規模(2025年) |

89億ドル |

|

予測年市場規模(2035年) |

276億ドル |

|

地域範囲 |

|

木材プラスチック複合材料市場のセグメンテーション:

製品タイプセグメント分析

ポリ塩化ビニル(PVC)ベースのWPCセグメントは、PVC本来の長寿命、優れた耐腐食性・耐湿性、そしてメンテナンスの容易さから、予測期間中に約51%の市場シェアを獲得すると見込まれており、デッキ、フェンス、外装材などの屋外用途に最適です。PVCは優れた耐火性も備え、様々な形状や質感に容易に加工できるため、高い需要があります。Fiberon LLCによるPVC素材を含む可能性のあるデジタルカラーマッチング手すりシステムの導入など、独自のWPCシステムの出現は、このセグメントにおける美観と統合へのトレンドを示しています。

アプリケーションセグメント分析

自動車部品市場は、燃費向上のための軽量素材への自動車業界の関心の高まりと、自動車内装トリムにおけるより環境に優しくリサイクル可能な部品へのトレンドに牽引され、2037年までにWPC市場を牽引し、圧倒的な62%のシェアを獲得すると予想されています。WPCは、従来の素材よりも軽量であること、優れた機械的特性、そして天然繊維や再生プラスチックを組み込む可能性といった魅力的な価値提案を提供します。自動車分野における木材プラスチック複合材の応用は、複雑な形状や組み込み機能といった設計の自由度、そして車内空間の美観向上と低騒音化への貢献によっても実現されています。

当社の木材プラスチック複合材市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

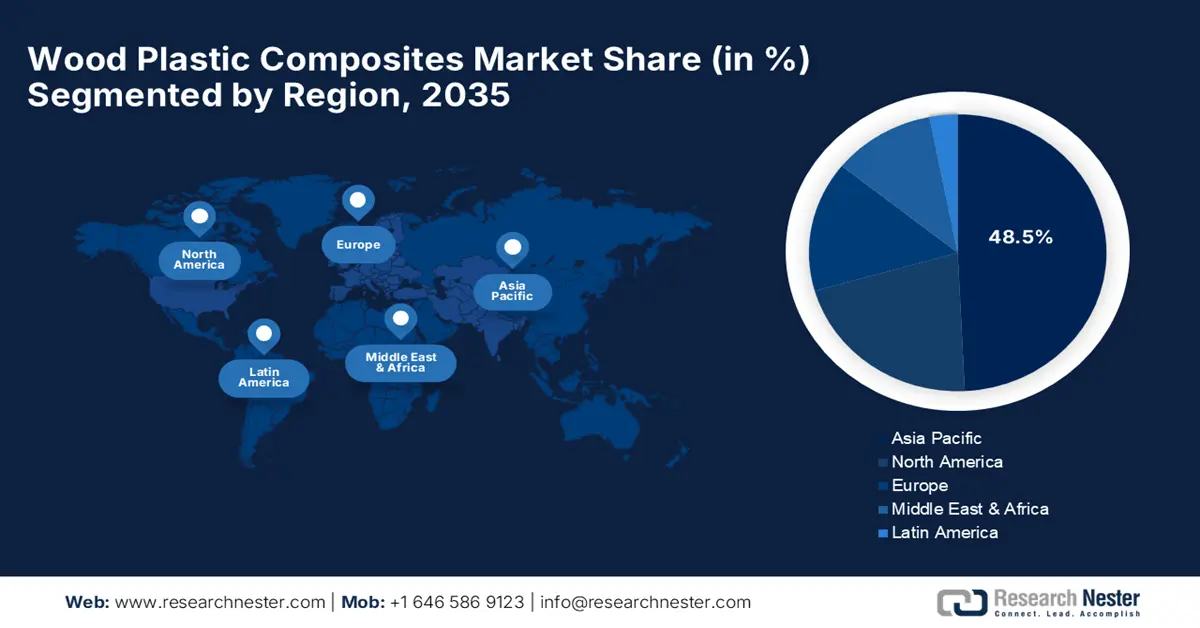

木材プラスチック複合材料市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は、 2026年から2035年の間に木材プラスチック複合材(WPC)市場をリードし、48.5%のシェアを獲得すると予測されています。この成長は、急速な都市化、建設活動の増加、そして一部の地域経済圏におけるグリーン建材への政府の関心の高まりによって牽引されています。可処分所得の増加と、メンテナンスの手間が少なく美観に優れた建築素材への関心の高まりも、この成長に大きく貢献しています。この地域では製品イノベーションが活発に行われており、インドのReliance Industries社は、家庭用と輸出用のシロアリ耐性WPCボードの新シリーズ「RelWood」を発売しました。

中国のWPC市場は、グリーンビルディング建設に対する政府の巨額な後援と、複合材料の必要性が高まる大規模なインフラプロジェクトに牽引され、アジア太平洋地域を牽引しています。国内メーカーは、建物のファサードから公共交通機関まで、さまざまな用途向けの特殊なWPC製品を製造し、革新的な製品を猛烈な勢いで発売しています。例えば、グリーンビルディング評価基準は、ファサードやバルコニーへの木材プラスチック複合材の使用に対してクレジットを提供し、上海や北京などの主要都市の開発業者が従来の木材をこれらの新世代複合材に置き換えることをさらに促進しています。中国は米国セルロースの最も急成長している輸出市場であり、2022年から2023年にかけて12.3%のCAGRを記録し、3,440万米ドルの価値がありました。

インドの木材プラスチック複合材市場は、持続可能で手頃な価格の住宅を奨励する政府の取り組みが大きな要因となり、シロアリや湿気への耐性など、熱帯経済における従来の素材に対する木材プラスチック複合材の利点に対する意識が高まっています。「メイク・イン・インディア」イニシアチブも、国内製造とイノベーションを促進しています。さらに、インド住宅都市省は、耐久性とメンテナンスの容易さを理由に、手頃な価格の住宅計画における木材プラスチック複合材の使用に関するガイドラインを2024年9月に改訂し、マハラシュトラ州とタミル・ナードゥ州でパイロット事業を開始しました。

北米市場の洞察

北米の木材プラスチック複合材市場は、住宅および商業建設分野における堅調な需要、特にデッキ、手すり、フェンス用途の需要により、2037年まで年平均成長率4.5%を記録すると予想されています。この地域の成長は、メンテナンスの容易さと耐久性、強固な製造基盤、そして確立された流通チャネルを通じた木材プラスチック複合材の価値提案に対する消費者の高い認識に支えられています。カナダの木材プラスチック複合材市場は、耐久性と持続可能性を重視する厳格な建築基準と、グリーンビルディングに対する政府の優遇措置に支えられ、堅調な成長を遂げています。木材プラスチック複合材の需要は、極寒や多湿など、厳しい気候条件に耐えなければならない用途で顕著です。

米国の木材プラスチック複合材市場は、建設業者と消費者の双方が環境に優しく高性能な建築資材への需要を高めていることから、激しいイノベーションと持続可能性への明確な焦点が当てられていることが特徴となっています。グリーンビルディングとリサイクル材の使用を促進する政府の取り組みも、市場拡大を後押ししています。2022年と2023年の米国経済と木材製品需要に影響を与える要因としては、連邦準備制度理事会によるインフレ抑制の取り組み、ロシア・ウクライナ戦争、国際貿易摩擦、住宅価格の高騰、イスラエル・パレスチナ紛争などが挙げられます。2023年の広葉樹材の生産量と消費量は、前年比で大幅に減少しました(それぞれ22.4%と23.4%)。

米国の林産物産業は、木材プラスチック複合材の主要な原材料供給元です。全米産業分類システム(NAICS)の分類によると、この産業は321(木材製品)と322(紙・板紙製品)のセクターで構成されており、UNECE(国連欧州経済委員会)の2024年10月報告書によると、2023年には米国の実質GDPに1,614億米ドル(337(家具)を含む)(全体のGDPの0.63%)、2022年には1,625億米ドルの貢献を果たしました。米国は豊富な森林資源と高い製造能力を有し、木材由来の部品・コンポーネントの主要生産国となっています。

出典: UNECE

米国は世界の林業で極めて重要な役割を果たしており、製紙用パルプや丸太の主要消費者であり、製材、紙・板紙、古紙の第2位の最終消費者であり、木質ペレット、産業用丸太、製紙用パルプの最大の供給国でもある。2024年には、セルロースが1,227品目中最も多く輸出され、輸出額は15億4,000万米ドルに達した。中国(3億3,000万米ドル)、ベルギー(2億3,300万米ドル)、インド(1億3,300万米ドル)、ブラジル(1億2,900万米ドル)、日本(1億300万米ドル)が主な輸出先として浮上した。2025年6月、米国は1億3,200万米ドルのセルロースを輸出し、5,480万米ドル相当のセルロースを輸入した。これにより、7,700万米ドルの貿易収支が黒字となった。米国のセルロース輸出は、1億2,100万米ドルから1億3,200万米ドルへと1,070万米ドル(8.84%)増加した。一方、OECによると、輸入は2025年5月から2025年6月の間に5,910万ドルから5,480万ドルに424万ドル(-7.18%)減少した。

木材プラスチック複合材料市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の木材プラスチック複合材市場は、大規模な多国籍企業とニッチな地域企業が混在する熾烈な競争を繰り広げており、製品イノベーション、戦略的成長、効率的な流通ネットワークを通じて市場シェアを競い合っています。業界の主要企業としては、Trex Company, Inc.、The AZEK Company Inc.(TimberTech)、UFP Industries, Inc.、Fiberon LLC、MoistureShield(Oldcastle APG、CRH)などが挙げられます。市場を形成するその他の主要企業としては、CertainTeed(Saint-Gobain)、TAMKO Building Products LLC、Beologic NV、FKuR Kunststoff GmbH、JELU-WERK J. Ehrler GmbH & Co. KG、PolyPlank ABなどが挙げられ、これらの企業は世界中でWPC技術と用途開発を牽引しています。

これらの企業は、戦略的提携、合併・買収、そして国際市場への進出を主要な戦略として採用し、相対的な地位を高め、世界的な需要の高まりを捉えています。多くの企業は、新興市場での事業構築と、持続可能性を高め、目標とする性能特性を備えた製品の設計に注力しています。例えば、UFP Industries, Inc.は2023年12月、日本の商社と提携し、米国製WPCデッキ材の日本での販売を開始しました。同社は高級住宅およびホスピタリティセクターに注力し、アジア市場への足場を築くための技術サポートを提供しています。

木材プラスチック複合材市場の主要企業をいくつかご紹介します。

会社名 | 原産国 | 市場占有率 (%) |

トレックス株式会社 | 私たち | 10 |

AZEK Company Inc.(TimberTech) | 私たち | 9 |

UFPインダストリーズ株式会社 | 私たち | 5.9 |

ファイバーンLLC | 私たち | 5 |

モイスチャーシールド(オールドキャッスルAPG、CRH) | 私たち | 4.5 |

サーテンティード(サンゴバン) | 米国/フランス | xx% |

TAMKOビルディングプロダクツLLC | 私たち | xx% |

ベオロジックNV | ベルギー | xx% |

FKuR Kunststoff GmbH | ドイツ | xx% |

JELU-WERK J. Ehrler GmbH & Co. KG | ドイツ | xx% |

ポリプランクAB | スウェーデン | xx% |

アクシオン・ストラクチュラル・イノベーションズLLC | 私たち | xx% |

広州カインドウッド株式会社 | 中国 | xx% |

レシスタインターナショナル | ドイツ | xx% |

グリーンドットバイオプラスチックス株式会社 | 私たち | xx% |

フクビ化学工業株式会社 | 日本 | xx% |

アインウッド | 日本 | xx% |

WPCコーポレーション | 日本 | xx% |

JJウッド | 日本 | xx% |

レシスタジャパン | 日本 | xx% |

以下は、市場の主要メーカーの各社がカバーする領域です。

最近の動向

- 2025年2月、 ACS Publicationsは、高密度ポリエチレン(HDPE)を配合したおがくず(St)0~40% w/wとガラス繊維(FG)0~40% w/wを相溶化剤なしで使用した、環境に優しい新しい木材プラスチック複合材料に関する研究を発表しました。この複合材料は、Simplex Lattice混合設計で圧縮強度を測定しました。その結果、同等の製品と比較して37%のコスト削減が期待できます。

- 2022年1月、中国南京市にある南京理工大学バイオテクノロジー・製薬工学学院、同大学食品科学・軽工業学院、および鄭州市にある鄭州大学化学工学学院は、低価値バイオマスやトウモロコシの茎(CS)などの環境に優しい原料を用いたWPCの開発に関する研究報告書を発表しました。ヘミセルロースを選択的に除去するために、アルカリ性エタノール煮沸法と酸煮沸法を採用しました。

- Report ID: 5159

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。