風力タービン市場の見通し:

風力タービン市場規模は2025年には814億米ドルを超え、2035年末には1,903億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)9.9%で拡大します。2026年には、風力タービンの業界規模は983億米ドルに達すると推定されています。

世界の風力タービン市場は、再生可能エネルギーへの移行を大きく促進する上で重要な役割を果たすことに重点を置いています。さらに、複合材料、コーティング、ポリウレタン接着剤、エポキシ樹脂などの化学薬品は、保護システム、タワー、ナセル、ブレードに不可欠です。さらに、IEAが2025年に発表したデータレポートによると、再生可能エネルギーによる発電量は60%増加しており、2030年までに達成されると予測されています。これは、2024年の9,900TWhから2030年末までに16,200TWhに増加することを意味します。これに基づくと、風力エネルギーは実質的に成長の約3分の1を占めており、市場の活性化にプラスの影響を与えています。さらに、発展途上国と先進国の両方が継続的に課題に取り組んでいるため、風力発電は同年までにほぼ倍増して2,000GWを超えると予測されています。一方、ネットゼロ排出シナリオを達成するには、同年までに風力発電の年間成長を4倍以上にする必要があり、世界的に市場を強化するのに適しています。

ネットゼロシナリオにおける風力発電(2015~2030年)

年 | 風力発電(TWh) |

2015 | 834 |

2016 | 963 |

2017 | 1,135 |

2018 | 1,277 |

2019 | 1,429 |

2020 | 1,601 |

2021 | 1,864 |

2022 | 2,120 |

2023 | 2,336 |

2024 | 2,531 |

2030 | 7,114 |

出典: IEA

さらに、バイオベースおよび持続可能な材料の存在、洋上風力、リサイクル、循環型経済の拡大、スマート製造、デジタル化は、風力タービン市場の世界的成長を促進する他の要因です。 また、米国エネルギー省が2024年10月に発表した記事によると、27億4,000万トンを超える再生可能バイオマス供給が容易に利用可能です。 さらに、大多数の政府が再生可能バイオマスの将来的な可能性を真剣に分析しています。 したがって、この分析に基づくと、42か国が2030年末までに約21億2,000万トンの再生可能バイオマスを供給すると推定されています。 これは、4億3,100万トンのバイオマス生産の急増を容易に示しています。 したがって、これらの入手可能性と将来の予測により、さまざまな国で市場に大きな成長の機会があります。

キー 風力タービン 市場インサイトの概要:

地域別洞察:

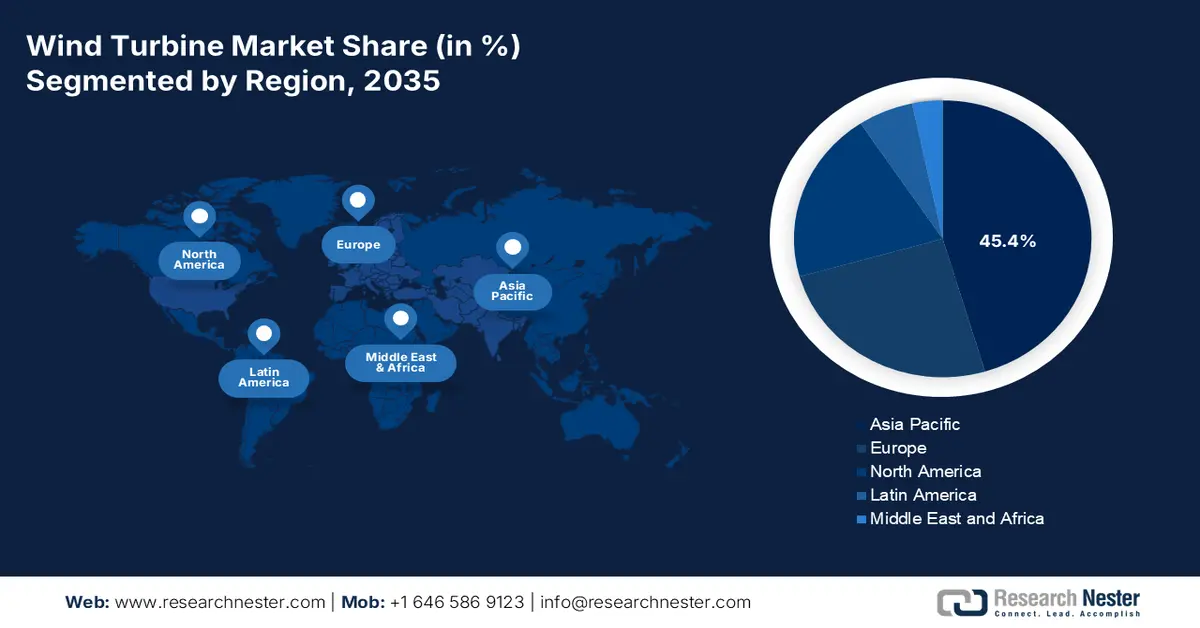

- アジア太平洋地域は、中国の規模拡大、インドの政策主導の拡大、オーストラリア、韓国、日本における沖合展開の加速により、2035年までに風力タービン市場で45.4%のトップシェアを獲得すると予測されています。

- 北米は、陸上再発電の勢い、IRA によるサプライ チェーン投資、長期的な政策の確実性に支えられ、2035 年まで最も急速に成長する地域として位置付けられています。

セグメント分析:

- タービンの種類の中で、水平軸風力タービンセグメントは、実証済みの効率、信頼性、大規模商用発電への適合性により、2035年までに92.5%のシェアを占めて支配的になると予想されています。

- 最終用途における実用規模のサブセグメントは、送電網に接続された数メガワットの設備、有利な規制の枠組み、規模の経済によるコスト上の利点により、2035年までに2番目に大きなシェアを占めると予測されています。

主な成長傾向:

- ネットゼロ目標の引き上げ

- タービンサイズの増大

主な課題:

- 規制と環境からの圧力

- 生産費の増加と技術格差

主要企業:ダウ社(米国)、ハンツマン社(米国)、3M社(米国)、PPGインダストリーズ社(米国)、BASF社(ドイツ)、コベストロ社(ドイツ)、ヘンケル社(ドイツ)、アクゾノーベル社(オランダ)、ソルベイ社(ベルギー)、アルケマ社(フランス)、エボニック社(ドイツ)、三菱ケミカルグループ社(日本)、東レ社(日本)、住友化学工業社(日本)、LG化学社(韓国)、ハンファソリューションズ社(韓国)、リライアンス・インダストリーズ社(インド)、アディティア・ビルラ・ケミカルズ社(インド)、ペトロナス・ケミカルズ・グループ社(マレーシア)、オリカ社(オーストラリア)

グローバル 風力タービン 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 814億米ドル

- 2026年の市場規模: 983億米ドル

- 予測市場規模: 2035年までに1,903億米ドル

- 成長予測: 9.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに45.4%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、ドイツ、インド、イギリス

- 新興国:オーストラリア、日本、ブラジル、韓国、カナダ

Last updated on : 16 December, 2025

風力タービン市場 - 成長の原動力と課題

成長の原動力

- ネットゼロ目標の増加:欧州のホライズンヨーロッパや米国のインフレ抑制法などの政策の存在により、持続可能な化学物質の採用が大幅に加速し、風力タービン市場が国際的に徐々に活性化しています。 2023年8月にインド政府が発表した報告書によると、インドの累積排出量は二酸化炭素排出量の4%未満を占めています。 しかし、同国は2070年までにネットゼロを達成するという目標を宣言しており、適切なアプローチを実施することで実現可能です。 たとえば、環境・森林・気候変動省(MoEF&CC)は、24州内の131都市の空気質を最適化することを目的とした国家クリーンエアプログラム(NCAP)の導入に成功しました。 この特定のプログラムはまた、2025年末までに粒子状物質濃度の国家大気質基準10をほぼ40%削減し、容易に達成すると予測されており、それによって市場全体の成長を牽引します。

- タービンサイズの大型化:大型タービンの存在は、大きな機械的ストレスに耐える堅牢な樹脂、コーティング、接着剤を必要とし、それが風力タービン市場の強化に適しています。この要因に基づき、オフショアベースのメガプロジェクトには、そのようなタービンの設置に適した革新的な耐腐食ソリューションが必要です。米国エネルギー省(DOE)が2024年8月に発表した記事によると、実用規模の陸上専用風力タービンのハブの高さは、2023年の時点で83%増加して約103.4メートルになっています。さらに、米国のオフショア風力タービンの平均ハブの高さは、2035年末までに100メートル(330フィート)から150メートル(500フィート)近くまで高くなると予想されており、風力タービン市場全体に大きな成長機会が生まれます。

- 再生可能エネルギーへの潤沢な投資:政府機関からの投資という形で適切な資金を配分するという側面は、世界的な風力タービン市場の継続的な成長を支えています。2024年11月にインド政府投資委員会(PIB)が発表した記事によると、インドの再生可能エネルギーの総発電容量は200GWを超えており、この目覚ましい成長は、2030年末までに非化石燃料源から500GWを獲得するという野心的な再生可能エネルギー目標に容易に合致しています。さらに、再生可能エネルギーによる総発電容量は現在203.1GWに達しており、この特別な成果は、同国のクリーンエネルギーへの取り組みの高まりを明確に示しており、市場全体の拡大に対する楽観的な見通しを生み出しています。

課題

- 規制と環境への圧力:風力タービン市場で利用されるエポキシ樹脂、接着剤、コーティング剤などの化学物質は、しばしば有害物質を含み、製造プロセスにおいてエネルギー集約型となっています。欧州化学物質庁(ECHA)、米国環境保護庁(EPA)、各国省庁などの規制機関は、排出、廃棄物処理、化学物質の安全性に関する規制を強化しています。例えば、欧州を拠点とする厳格なREACH規則では、企業は毒性と環境への影響を最小限に抑えるために製品の配合変更を義務付けられています。これらの対策は持続可能性の目標に沿ったものですが、コンプライアンスコストの増加や、多額の研究開発投資を必要とします。さらに、タービンブレードのリサイクルも喫緊の課題です。タービンブレードの大部分はリサイクルが困難な熱硬化性複合材料で作られているため、埋立地への廃棄物の蓄積につながっています。

- 生産費用の増加と技術格差:高性能複合材、耐腐食コーティング、リサイクル可能な樹脂といった高度な風力タービン用化学品の製造には、多額の資本投資と専門知識が必要です。バイオベースまたはリサイクル可能な代替品の開発コストは、従来の石油化学製品よりも高額になることが多く、価格に敏感な市場での採用が制限されています。過酷な海洋環境に耐える優れた材料が求められる洋上風力発電プロジェクトは、コスト圧力をさらに高めています。小規模メーカーは、研究開発投資と生産規模拡大のためのリソースを有するBASF、ダウ、三菱ケミカルといった世界的大手企業との競争に苦戦しており、それが市場拡大の阻害要因となっています。

風力タービン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.9% |

|

基準年市場規模(2025年) |

814億ドル |

|

予測年市場規模(2035年) |

1903億ドル |

|

地域範囲 |

|

風力タービン市場のセグメンテーション:

タービンタイプセグメント分析

タービンタイプの一部である水平軸風力タービンセグメントは、2035年末までに風力タービン市場で92.5%という最高のシェアを獲得すると予想されています。このセグメントの隆盛は、商業および大規模発電のための最も支配的な技術として浮上しているという重要性に大きく起因しています。これは、より高所で一貫して強力な風を利用する能力、実証済みの信頼性、および効率性の向上によるものです。世界風力エネルギー協会が2025年4月に発表した記事によると、風力発電の総容量は1,174GWを超え、2024年には121GWが追加されます。さらに、中国は87GWの風力タービンを大幅に設置しており、これは世界の新規容量の72%を占めています。さらに、ブラジル(5.4GW)、米国(4.2GW)、インド(3.4GW)、オーストラリア(3.3GW)、ドイツ(3.2GW)、英国(2.2GW)など、風力タービンの市場規模が最大の国々も、この分野の成長を加速させています。

最終用途セグメント分析

2035年末までに、エンドユースセグメントの一部であるユーティリティスケールサブセグメントは、風力タービン市場で第2位のシェアを占めると予想されています。このサブセグメントの成長は、国または地域の送電網に直接接続された数メガワット規模の設備によって大きく推進され、産業、商業、住宅の需要を満たす大規模な電力供給を可能にします。さらに、政府が支援する再生可能エネルギーポートフォリオ基準、企業向け電力購入契約(PPA)、そして長期的な脱炭素化目標も成長を牽引しています。さらに、ユーティリティスケールプロジェクトは規模の経済性から恩恵を受け、小規模な分散型システムと比較して均等化発電原価(LCOE)を削減します。一方、タービンなどの技術革新は効率と出力をさらに向上させ、このセグメントの成長にプラスの影響を与えています。

設置セグメント分析

設置に基づくと、風力タービン市場における陸上風力セグメントは、予測期間中に3番目に大きなシェアを占めると予測されています。このセグメントの発展は、洋上プロジェクトに比べて資本支出が少ないこと、許可サイクルが短いこと、迅速な導入を可能にする成熟したサプライチェーンによって大きく推進されています。中国、インド、米国などの国は広大な土地資源と好ましい風況を備えているため、陸上プロジェクトは費用対効果が高く、拡張性があります。この特定のセグメントはまた、古いタービンを最新の高容量モデルに交換し、資産寿命を延ばし、効率を高めるリパワリングイニシアチブの中心となっています。陸上風力は政府の強力な支援の恩恵を受けており、インドの新再生可能エネルギー省は陸上風力の拡大を重視しており、中国の国家発展改革委員会は再生可能エネルギーミックスで陸上風力を優先し続けています。

当社の風力タービン市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タービンタイプ |

|

最終用途 |

|

インストール |

|

ドライブドレインテクノロジー |

|

容量 |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

風力タービン市場 - 地域分析

APAC市場インサイト

風力タービン市場において、アジア太平洋地域は2035年末までに45.4%という最高のシェアを占めると予想されています。この地域における市場の上昇は、主にインドの政策主導の成長、中国の大型化、そしてオーストラリア、韓国、日本を横断するオフショアパイプラインの拡大によるものです。2024年2月にJWPAが発表したデータレポートによると、日本の年間総設置量は24の風力発電所、572.3MW、ユニット158基で構成されています。同様に、年間純設置量は20の風力発電所、487.4MW、ユニット86基で構成され、総容量は5,213.4MW、ユニット数は2,626基となり、地域全体の市場成長にプラスの影響を与えています。さらに、オフショアの立ち上げ、政策の安定性、大規模展開といった側面も、この地域における市場の露出を促進しています。

中国の風力タービン市場は、陸上および洋上展開の増加、進行中の政策主導の投資、および比類のない規模により、大幅に成長しています。国務院が2024年1月に発表した記事によると、建設中および最近開始された注目すべきエネルギープロジェクトへの総投資額は、前年から2.8兆元(3,910億米ドル)に増加しました。また、新エネルギーへの投資も前年比34%以上急増し、一方で太陽光発電への完了投資は前年比6,700億元に急増し、風力発電への投資は3,800億元増加しました。さらに、国内のエンジニアリング、製造、イノベーションに基づいて、国際的な太陽光発電と風力発電の費用はそれぞれ80%以上と60%以上削減されており、市場の成長と需要を容易に押し上げています。

インドの風力タービン市場は、送電網改革、洋上風力発電のリースの規則、再発電、加速オークションの実施などの調整により成長している。新再生可能エネルギー省が2025年12月に発表した記事によると、同国の海岸線は約7,600キロメートルに及び、三方を海に囲まれているため、洋上風力エネルギーを活用するのに適した見通しとなっている。さらに、洋上風力タービンは1基あたりの容量が約15MWであるのに対し、陸上風力タービンは2MWから3MWである。さらに、同国の省は、1.0GWのプロジェクト容量のために、グジャラート州の365平方キロメートルの地質調査を実施することにより、NIWEを通じて必要な評価を成功裏に実施し、関係者に基礎データを提供する計画を立てており、それにより、国内の風力タービン市場全体に大きな成長の機会がもたらされることが示唆されている。

北米市場の洞察

北米市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域の風力タービン市場の発展は、成熟した陸上リパワーサイクル、IRAベースのサプライチェーン投資、および政策の安定性によって大きく推進されています。米国エネルギー省が2024年に発表した記事によると、2023年時点で、送電、サプライチェーン、船舶、港湾を建設するために、地域の洋上風力セクターに21億米ドルの資金が投入されています。さらに、これは、地域の陸上風力エネルギーセクターの推進を支援するために125,580の雇用機会の創出に役立っています。さらに、2023年には、米国を拠点とする最新の分散型風力プロジェクトにも3,700万米ドルの資金が投入されました。さらに、米国の13州は、2050年末までに合計115,130MWの洋上風力発電を支援する政策を策定しており、市場の成長を牽引しています。

米国の風力タービン市場は、連邦政府のインセンティブと政策の存在、実用規模の需要の増加、化学産業との連携、高度な安全性と製造により、ますます注目を集めています。2024年6月にEIA政府が発表した記事によると、国内の風力タービンは年間平均風速に基づいて設定されており、特に小型風力タービンの場合は時速約9マイル(毎秒4.0メートル)、実用規模のタービンの場合は時速13マイルとなっています。また、大型風力タービンは、高さ約500フィートから900フィートの範囲になる傾向があるタワーに設置されています。さらに、国内の実用規模の発電量全体の約10%にあたる4,250億kWhは、41州の風力発電プロジェクトによるものです。この点において、イリノイ州、カンザス州、オクラホマ州、アイオワ州、テキサス州の5州は、共同で国内の風力発電量の59%を生産しており、市場の成長を促進しています。

カナダの風力タービン市場も、クリーンエネルギー目標、政府支出、陸上風力の優位性、化学産業の統合、安全性とパートナーシッププログラムの存在により発展しています。 カナダ政府が2025年8月に発表した記事によると、今後5年間で、同国のクリーンエネルギー国内総生産(GDP)は1,070億米ドルに達すると予想されており、これは2030年末までに年間580億米ドルの投資によって徐々に促進され、60万人以上の雇用機会を提供します。 さらに、国の人口は、ネットゼロの未来への移行を通じて、国の全体的なエネルギーベースの支出を最大150億米ドル削減する準備ができています。 さらに、2050年末までに140GWから190GWの追加のクリーン発電容量が必要になると予想されており、これが風力タービン市場の成長を容易に促進します。

ヨーロッパ市場の洞察

欧州は、規定のタイムラインの終了までに風力タービン市場において大幅な成長が見込まれています。この地域の市場成長は、北欧、英国、ドイツ、およびこの地域のその他の地域における持続的な陸上再発電と、洋上建設の拡大によって大きく推進されています。Wind Europeが2025年2月に発表した記事によると、この地域では2024年時点で16.4GWの最新の風力発電容量が大幅に設置されています。さらに、地域27もこの総容量のうち12.9GWを設置しました。さらに、新しく建設された風力発電容量の84%は陸上であり、同時に2.6GWの新しい洋上風力発電容量が系統に接続されています。さらに、この地域の現在の風力発電容量は285GWで、そのうち248GWが陸上、残りの37GWが洋上であるため、市場の成長を促進するのに適しています。

欧州の陸上および洋上風力発電の年間発電容量(2015~2024年)

年 | 陸上(GW) | オフショア(GW) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1.5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 3.7 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2.5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

出典: Wind Europe

ドイツの風力タービン市場は、材料や部品の現地化に積極的な産業基盤の存在、継続的な増設、そして大規模な陸上リパワリングによる多大な支援により、市場への露出が高まっています。連邦経済気候行動省の2023年データレポートによると、良好な風況の出現と太陽光発電建設の大幅な増加により、再生可能エネルギーによる発電量は前年比約7%増の273.2TWhに達しました。さらに、同国は2030年末までに総電力消費量の約80%を再生可能エネルギーで賄うという目標を掲げています。さらに、同国の電力需要は約550TWhから750TWhに増加すると予想されており、市場の需要を押し上げる要因となっています。

英国の風力タービン市場も、安定した入札枠組み、成熟したサプライチェーン、そして洋上風力発電の拡大により成長しています。IEAが2023年に発表したデータレポートによると、英国の再生可能エネルギーのシェアは47.3%という最新の記録に達し、2022年から5.3%増加しました。さらに、英国の風力エネルギーは総需要の約29%という記録的なシェアに達しています。これらに加えて、再生可能エネルギーの容量は2023年時点で2.7GW増加し続けており、そのうち1.4GWは風力エネルギーによるものです。この点で、洋上風力は0.8GW、陸上風力は0.5GWを占め、累積容量はそれぞれ14.7GWと15.3GWとなります。しかし、同国は2030年末までに50GWの洋上風力発電を設置するという目標を積極的に設定しており、風力タービン市場の露出を促進するのに適している。

風力タービン市場の主要プレーヤー:

- ダウ社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ハンツマンコーポレーション(米国)

- 3M社(米国)

- PPGインダストリーズ(米国)

- BASF SE(ドイツ)

- コベストロAG(ドイツ)

- ヘンケルAG & Co. KGaA(ドイツ)

- アクゾノーベルNV(オランダ)

- ソルベイSA(ベルギー)

- アルケマSA(フランス)

- エボニック インダストリーズ AG(ドイツ)

- 三菱ケミカルグループ株式会社(日本)

- 東レ株式会社(日本)

- 住友化学株式会社(日本)

- LG化学株式会社(韓国)

- ハンファソリューションズ株式会社(韓国)

- リライアンス・インダストリーズ・リミテッド(インド)

- アディティア・ビルラ・ケミカルズ(インド)

- Petronas Chemicals Group Berhad (マレーシア)

- オリカ・リミテッド(オーストラリア)

- ダウ社は、風力タービンブレードに広く使用されている先進的なエポキシ樹脂と複合材料を供給しています。軽量複合材と持続可能な化学における同社のイノベーションは、タービンの効率と耐久性の向上に貢献し、世界的な再生可能エネルギーの拡大を支えています。

- ハンツマン・コーポレーションは、ブレード製造に不可欠なポリウレタン樹脂と接着剤を提供する著名な企業です。同社は高性能材料に注力することで、タービンの信頼性を高め、大規模なオフショアプロジェクトを支援しています。

- 3M社は、タービンブレードの寿命を延ばし、メンテナンスコストを削減する保護コーティング、接着剤、テープ製品の開発に大きく貢献しています。同社のソリューションは、過酷な陸上・海上環境における浸食と摩耗を最小限に抑えるために不可欠です。

- PPGインダストリーズ社は、タービンタワーとブレードを腐食から保護する高度なコーティングと塗料を専門としています。同社の製品は、海水への耐性が極めて重要な洋上風力発電所で広く採用されています。

- BASF SEは、タービンブレードおよびナセル用のエポキシシステム、複合材料、特殊化学品のリーディングサプライヤーとして認められています。持続可能な材料に関する同社の研究開発は、欧州グリーンディールと整合しており、風力エネルギーにおける環境に優しいソリューションの導入を推進しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の風力タービン市場は非常に競争が激しく、アジア太平洋、米国、欧州の有力企業が、先進性、戦略的パートナーシップ、そして持続可能性を駆使して優位に立っています。さらに、三菱ケミカル、ダウ、BASFといった企業は、再生可能エネルギーインフラの需要増大に対応するため、先端材料や環境に優しいソリューションに惜しみない投資を行っています。戦略的取り組みとしては、タービンメーカーとの合併、買収、提携などがあり、サプライチェーンの強化と地理的範囲の拡大を目指しています。さらに、2025年12月には、GE Vernova Inc.が、ルーマニアの風力発電所向けに6.1MWから1億5,800万mのタービン14基の試運転、設置、供給を行う契約をPublic Power Corporation Renewablesと締結したことを発表しました。これは、風力タービン市場全体の成長に対する楽観的な見通しを示しています。

風力タービン市場の企業概要:

最近の動向

- 2025年11月、エンビジョン・エナジーはグローバル・エナジー・サービスと共同で、欧州とスペイン全土におけるバッテリーエネルギー貯蔵システムと風力タービン発電機の大規模導入を推進するための戦略的枠組み協定に署名しました。

- 2024年12月、ワイト島におけるベスタのインフラは、様々な地域の風力発電プロジェクト向けタービンブレードの製造において重要な役割を果たしました。現在、同社はV174洋上風力タービン向けブレードの製造を開始しています。

- 2024年6月、 BASFとVattenfallは、Vestasと、特にBASFとVattenfallが所有するNordlicht 1および2洋上風力発電プロジェクトで使用される予定のV236-15.0 MWタイプの風力タービン112基に関するサービスおよび供給契約を締結しました。

- Report ID: 8317

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。