水性コーティング市場の見通し:

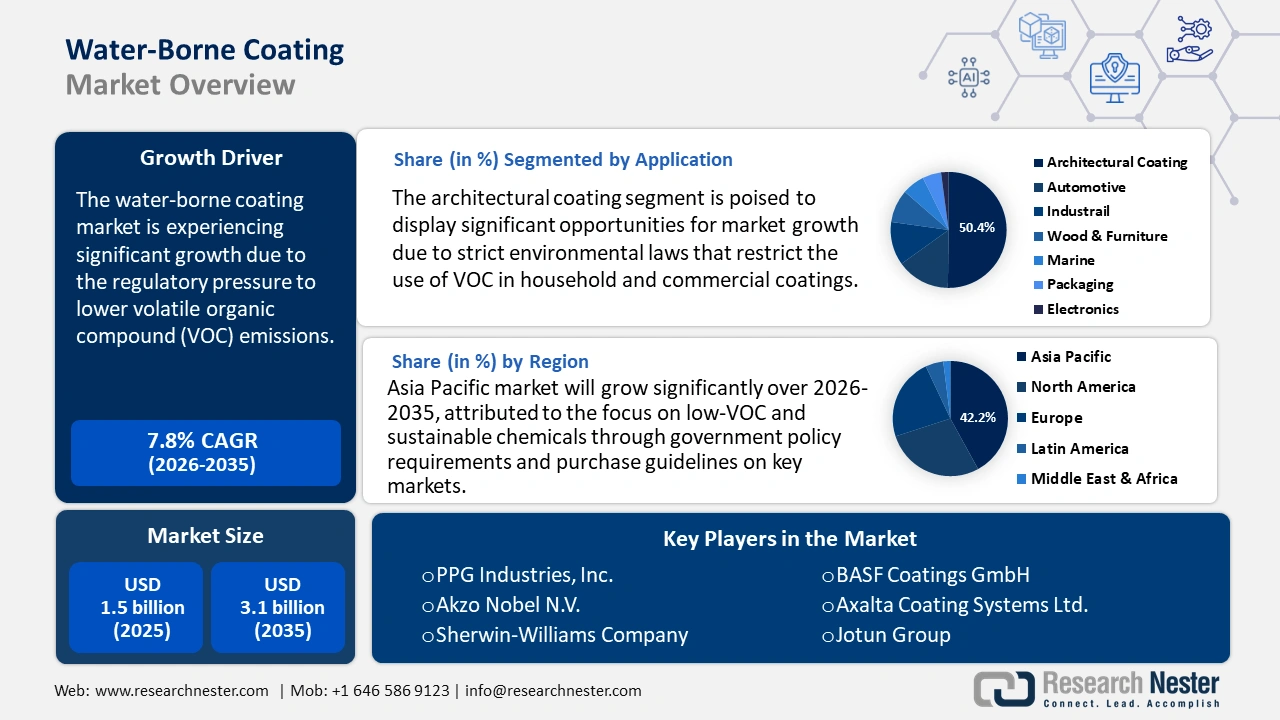

水性コーティング市場規模は2025年に15億米ドルと評価され、2026年から2035年にかけて年平均成長率7.8%で成長し、2035年末には31億米ドルに達すると予測されています。2026年には、水性コーティングの業界規模は16億米ドルに達すると推定されています。

水性塗料市場の拡大は、主に環境規制の強化と低VOC(揮発性有機化合物)ソリューションへの需要の高まりに影響を受けています。特に北米と欧州の規制当局は、溶剤排出量に厳しい規制を設けており、メーカーによる水性塗料への移行を促しています。アジア太平洋地域などの都市化とインフラ整備の進展は、耐久性と持続可能性に優れた建築・工業用塗料のニーズをさらに高めています。

さらに、水性塗料(接着性、耐候性、乾燥時間など)の進歩は、溶剤系塗料とのこれまでの性能格差の縮小に貢献しています。コンクリート業界における注目すべき例としては、Kynar Aquatecとして知られる水性ポリフッ化ビニリデン(PVDF)製品ラインを発売したArkema社が挙げられます。接着剤・シーラント協議会(Adhesives & Sealants Council)の報告によると、Arkema社の水性PVDF製品群は、その卓越した持続可能性により「ソーラー・インパルス・エフィシェント・ソリューション」ラベルを取得しています。これらの塗料は、従来のクールルーフ塗料と比較して耐久性が300~400%向上し、VOC排出量を製品寿命全体で90%削減します。

水性コーティング市場 - 成長の原動力と課題

成長の原動力

- 化学製品製造におけるハイテク導入:米国エネルギー省エネルギー効率・再生可能エネルギー局のデータによると、高度な触媒プロセスとバイオベースの化学技術により、生産効率が20%向上しました。塗料メーカーにとって、これらの進歩は運用コストと温室効果ガス排出量の削減につながります。ダウのRenuvaポリオールは、従来のポリオールと比較してCO2排出量を54%削減し、年間最大20万枚のマットレスをリサイクルできるため、循環型社会の促進、資源効率の向上、環境への影響の最小化につながります。特に、水性アクリルエマルジョンやポリウレタン分散液など、樹脂合成において環境への害の少ない技術を使用する傾向が、工業化プラントで普及しつつあります。これにより、メーカーは自動車、建築、一般産業向けに、低VOCで規制に準拠した塗料を手頃な価格帯で供給できるようになりました。連続フロープロセスと触媒脱重合もスループットを向上させ、廃棄物とエネルギー消費を削減します。これらのイノベーションは、企業が EPA の持続可能性対策とスコープ 3 排出目標の両方を達成するのに役立ちます。

- グリーンケミカル市場の成長:世界のグリーンケミカル市場は、水性配合物におけるバイオベースの溶剤、コーティング剤、分散剤の使用増加に牽引され、2026年から2035年の間に大幅に成長すると見込まれています。欧州政府はより厳格な脱炭素規制を実施しており、一方、米国の取り組みはコーティング業界における持続可能な化学を奨励しています。樹脂メーカーは、さまざまな分野で低VOCの適合コーティングを生産するために、植物油や砂糖由来のアルコールなどの再生可能な原料を徐々に利用しています。Green Chemicals Co., Ltd.(GCC)は、同社のバイオマスベースのプロセスにより、石油ベースの生産と比較してCO2排出量が約70%削減されることを示しています。2020年、GCCはオレンジジュースの搾りかすを使用して、従来のグルコース原料に匹敵する発酵生産性レベルに到達しました。

- 原料の入手可能性:エタノール、イソブタノールなどのバイオアルコール、乳酸エチルなどのバイオ溶剤、PLA、PHAなどのバイオポリマーといったバイオベースの原料がより一般的になり、塗料における化石燃料由来の石油化学原料の使用は減少しています。水性塗料のバリューチェーンにおいて、原料の多様化は回復力を高め、価格安定の維持に貢献しています。米国農務省(USDA)によると、原油価格の変動性上昇と連邦政府の優遇措置により、バイオベース化学物質の生産量は2023年に年間7%増加しました。さらに、米国バイオ優先プログラムによると、現在1万を超える認証バイオベース製品があり、その多くが塗料配合に使用されており、水性塗料市場における採用の大幅な増加を示しています。さらに、EUの再生可能エネルギー指令(RED II)は、農業廃棄物や林業残渣の工業原料としての利用を推進しています。この傾向により、配合者はより厳格なエコラベルおよびECHA REACHのコンプライアンス要件を満たすことが可能になりました。政府およびOEMの段階的な調達規制により、コーティングにおける再生可能原料の需要はさらに高まっています。

課題

- 過酷な条件における性能の限界:水性塗料は、高湿度や低温といった過酷な条件にさらされると、耐久性に問題が生じることがよくあります。乾燥時間が長く、塗布中に湿気の影響を受けやすいため、工業環境や自動車環境では性能が低下する可能性があります。これらの制約は、耐候性の向上と速硬化が不可欠な溶剤系塗料の代替において大きな課題となります。

- 基材および配合物との適合性:非多孔質または油性表面において、強固な接着性と仕上がり品質を実現することは、水性塗料にとって依然として技術的な課題です。メーカーは、金属、プラスチック、または既に塗装された基材に効果的に接着する樹脂の開発に困難に直面しています。この問題は、特に高い耐薬品性または耐機械性を備えた多面的コーティングソリューションを必要とする業界において、水性技術の汎用性を制限しています。

水性コーティング市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.8% |

|

基準年市場規模(2025年) |

15億ドル |

|

予測年市場規模(2035年) |

31億ドル |

|

地域範囲 |

|

水性コーティング市場のセグメンテーション:

アプリケーションセグメント分析

建築用塗料は、住宅および商業用途の両方でVOC含有量を制限する厳格な規制の影響を受け、2035年までに水性塗料市場の50.4%を占めると予想されています。この移行により、メーカーは低VOCまたはゼロVOCの代替品の開発を促し、室内空気質の向上と、世界的な持続可能性イニシアチブおよびグリーンビルディング基準への適合を図っています。シャーウィン・ウィリアムズのProMar 200ゼロVOCインテリアラテックスは、6種類の光沢オプションと豊富なカラーバリエーションを提供し、MPI 53および143規格に準拠し、低排出ガスのGREENGUARD認証を取得しています。また、LEED v4の要件と厳格なVOC規制も満たしています。

樹脂タイプセグメント分析

アクリル樹脂水系システムは、その優れた耐候性、光沢保持性、速乾性、幅広い相溶性、そして持続可能性を背景に、2035年まで大幅な成長が見込まれています。EPA(環境保護庁)およびECHA(欧州食品安全機関)の規制に従い、適切に配合された水系システムのアクリル樹脂は、非有害物質の基準を満たしています。この分野で著名な企業の一つがシャーウィン・ウィリアムズです。同社の水系アクリルアルキド技術は、再生PETと大豆油を配合し、VOC排出量を約60%削減し、2010年には80万ポンド(約36万kg)以上のVOCの除去に成功しました。

製品タイプセグメント分析

エマルジョンコーティングまたはディスパージョンコーティングは、装飾、工業、保護分野における幅広い適用性により、大きな収益を生み出すことが期待されています。これらの水性システムは、耐久性、低VOC排出量、優れた接着性を備えており、インフラ、機械、建築物の表面に最適です。セラニーズは、高圧(VAE)エマルジョンと従来型エマルジョンの両方を生産するエマルジョンポリマー工場を世界規模で展開しています。先進的な製品ポートフォリオと大規模かつ効率的な生産能力により、セラニーズは水性エマルジョンコーティングの供給において世界的リーダーの地位を確立しています。

当社の水性コーティング市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

樹脂タイプ |

|

応用 |

|

機能コンポーネント |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

水性コーティング市場 - 地域分析

アジア太平洋市場の洞察

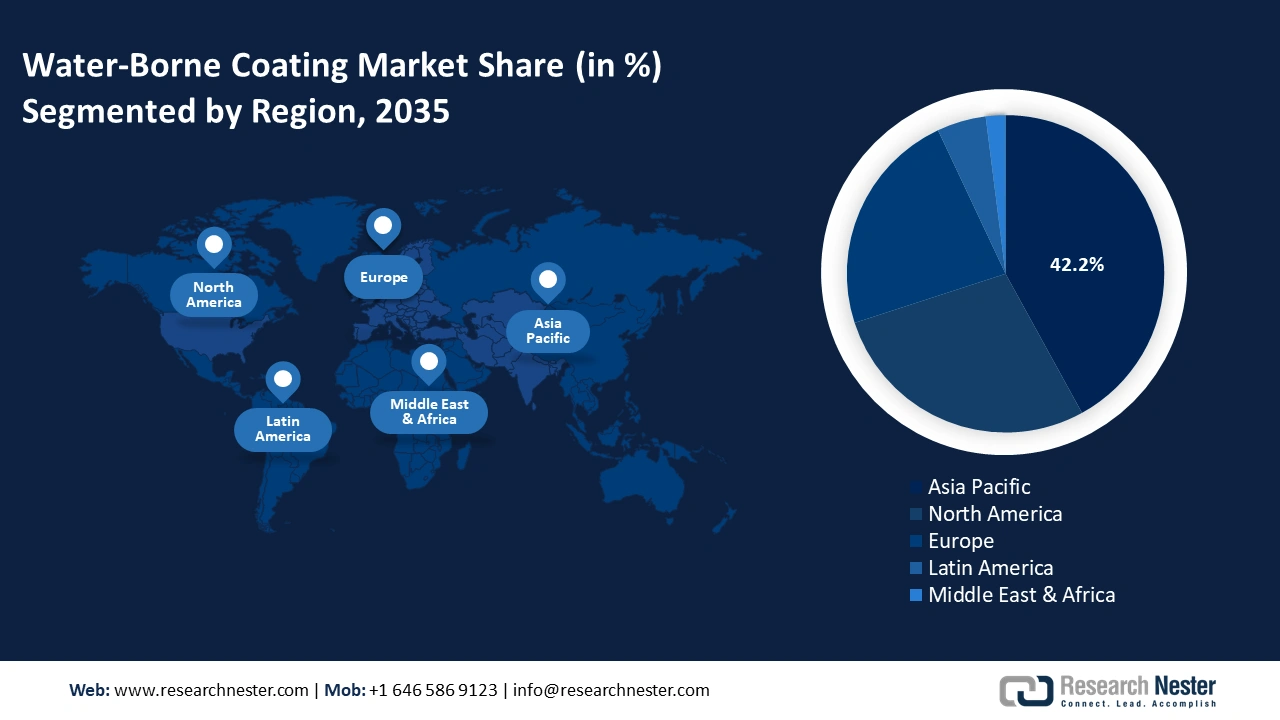

アジア太平洋地域の水性塗料市場は、高い都市化率、厳格な環境規制、そして自動車・建築セクターを中心とした産業の高生産水準を背景に、2035年には42.2%という最大シェアを獲得し、市場を牽引すると予想されています。主要市場における政府の政策要件や調達ガイドラインを通じて、低VOCで持続可能な化学物質への注目が高まっており、水性樹脂システムの重要性がさらに高まっています。さらに、クリーンケミストリーとバイオベース技術を通じたこの地域のイノベーションが、水性塗料市場の成長を後押ししています。アジア太平洋地域の生産者が世界的な低排出レベルに向けて規模を拡大するにつれ、輸出市場へのリーチも拡大しています。現地の生産能力への投資と貿易促進は、サプライチェーンを通じた競争力強化に貢献しています。

中国は、建築・産業インフラセクターの需要増加を背景に、アジア太平洋地域の水性塗料市場を牽引すると予想されており、2035年までに大幅な成長が見込まれています。持続可能な建設手法への注力と厳格な環境規制は、水性塗料の普及をさらに促進し、地域市場予測における重要な要素としての地位を確立しています。アクゾノーベル・チャイナは、上海市松江区の工場に2,500平方メートルの水性テクスチャー塗料生産ラインを2022年に導入し、事業を強化しました。これは、同社の幅広い装飾用塗料製品群の一部です。

インドの水性塗料市場は、化学、建設、製造業の急速な発展に牽引され、今後も着実な成長が見込まれています。環境規制の強化と持続可能なソリューションへの需要の高まりは、このトレンドを牽引する重要な要因です。JSWペイントは、カルナータカ州ヴィジャヤナガルに年間20万キロリットルの生産能力を誇り、環境に配慮した製品ラインに注力する水性装飾塗料工場を構え、この成長を促進しています。

北米市場の洞察

北米は、建築、工業、輸送業界における低VOC塗料の需要の高まりにより、2035年までに水性塗料市場において大きな収益シェアを占めると予想されます。大気浄化法(Clean Air Act)やTSCA(米国環境保護庁)などの規制措置は、この導入をさらに加速させています。主な促進要因としては、米国のインフラ整備プロジェクトとカナダの低排出規制が挙げられます。さらに、EPA(環境保護庁)による1,900万ドルを超える投資と、NIST(米国国立標準技術研究所)が開発したコンプライアンス重視のツールが、この地域における環境に優しい製品の開発を促進しています。さらに、環境目標への産業適応に関する連邦政府の政策とプログラムも連携しており、地域市場の強化に貢献しています。

米国は、厳格な環境保護庁(EPA)規制と、VOC排出を制限する大気浄化法によって定められた持続可能性基準に後押しされ、北米の水性塗料市場をリードしています。これらの規制は、メーカーによる環境に優しい塗料の開発を促しています。例えば、PPGインダストリーズは、これらの基準を遵守した低VOCおよびゼロVOC水性塗料を提供しており、全米における持続可能な建設および産業用途を促進しています。

カナダでは、厳格な連邦排出規制と持続可能な建設慣行を促進するインセンティブに牽引され、水性塗料市場が着実に成長すると予想されています。これらの要因により、住宅部門と商業部門の両方で、環境に優しくVOC排出量の少ない塗料の需要が高まっています。BASFのコーティング事業部は、2024年に世界で約43億ユーロの売上高を報告しており、持続可能で高性能な塗料への注力を示しています。これらの取り組みは、BASFカナダがこの分野における環境に優しいコーティング技術の発展に貢献していることを浮き彫りにしています。

北米の貿易量(2023年)

主要輸出国 | グローバルシェア | 主要輸入業者 | グローバルシェア |

私たち | 44.2% | 私たち | 61.5% |

メキシコ | 42.3% | メキシコ | 22.3% |

カナダ | 13% | カナダ | 15% |

出典: OEC

ヨーロッパ市場の洞察

欧州の水性コーティング市場は近年、主に建築分野の需要に牽引され、著しい成長を見せており、2022年には建築分野が市場を牽引しました。自動車OEM部門は、持続可能性規制の増加と、さまざまな業界での環境に優しいコーティング技術の採用に後押しされ、予測期間中に最も急速に成長するアプリケーションセグメントになると予測されています。

ドイツの水性塗料市場は、建築分野における堅調な需要に支えられ、着実な成長を遂げています。建築分野は引き続き最大の収益源であり、その牽引役となっています。さらに、コイルコーティングは、産業の発展と、持続可能なコーティングソリューションを促進する厳格な環境規制に支えられ、最も急速に成長する用途になると予想されています。高品質の水性塗料を専門とするドイツ企業であるHesse GmbHは、幅広い産業用途向けに革新的で環境に優しい製品の開発に尽力しています。

英国の水性塗料市場は着実な成長を遂げており、建築分野が収益創出の最前線に立っています。自動車OEMセクターは、車両製造およびメンテナンスにおける持続可能な低VOC塗料の需要増加に牽引され、最も急速に成長する用途になると予想されています。PPGインダストリーズUKは水性塗料のリーダーであり、AQUAPON® WBエポキシやEnvirobase® High Performanceといった持続可能な製品を提供しています。世界規模で事業を展開するPPGは、イノベーションと環境サステナビリティへの取り組みが評価され、2024年度Corporate Knights Clean200リストにおいてトップ塗料メーカーに選出されました。

水性コーティング市場の主要プレーヤー:

水性塗料市場は非常に競争が激しく、PPGインダストリーズ、アクゾノーベル、シャーウィン・ウィリアムズといった多国籍企業が世界シェアの19%以上を占めています。これらの企業は、低VOCで長寿命の耐久性塗料の開発に注力しており、研究開発を強化しています。日本ペイントや関西ペイントといった日本企業は、地域的な優位性を活かし、東南アジアへの進出を進めています。インドや韓国の新規参入企業は、グリーンテクノロジーへの投資と現地での事業拡大を進めています。新たな環境安全対策や消費者嗜好の変化を見据え、合弁事業、グリーンケミストリーの革新、特殊塗料のM&Aといった戦略的取り組みが活発化しています。

水性コーティング市場における世界のトップメーカー:

会社名 | 推定市場シェア(%) | 原産国 |

PPGインダストリーズ株式会社 | 7.6% | アメリカ合衆国 |

アクゾノーベルNV | 6.8% | オランダ |

シャーウィン・ウィリアムズ社 | 7.8% | アメリカ合衆国 |

BASFコーティングスGmbH | 5.4% | ドイツ |

アクサルタコーティングシステムズ株式会社 | 3.7% | アメリカ合衆国 |

ヨトゥングループ | xx% | ノルウェー |

アジアンペイント株式会社 | xx% | インド |

RPMインターナショナル株式会社 | xx% | アメリカ合衆国 |

デュラックスグループ株式会社 | xx% | オーストラリア |

アクサルタコーティングシステムズ株式会社 | xx% | アメリカ合衆国 |

バーガーペイントインド株式会社 | xx% | インド |

ノルーペイント株式会社 | xx% | 韓国 |

KCC株式会社 | xx% | 韓国 |

日本ペイントホールディングス株式会社 | xx% | 日本 |

関西ペイント株式会社 | xx% | 日本 |

SK化研株式会社 | xx% | 日本 |

信越化学 | xx% | 日本 |

最近の動向

- 2024年11月、 CRXコーティングスはグラフェン強化型水性船舶底塗料を発表しました。この製品は、レジャーボート業界における耐腐食性と生物付着の問題に対処するとともに、溶剤系船舶塗料に代わる環境に優しい代替品となります。グラフェンの配合により、高いバリア性能、強度、そして低い環境毒性を実現しています。また、この製品の発売により、沿岸域への排出物および排水基準の規制も強化されます。CRXの進化は、船舶および大型船舶市場における性能向上型水性塗料への幅広いトレンドと関連しています。

- 2024年3月、コベストロは、家具、床材、傷付きキャビネットのカバー材などの工業用途向けに、水性および水性UV樹脂の新シリーズを発売しました。これらの樹脂は、優れた表面耐久性、より迅速な乾燥時間、そして低VOC規制要件を満たしています。この発売は、溶剤系コーティングに代わる持続可能な代替品を求めるメーカーの需要の高まりに対応しています。コベストロのこれらの製品は、スプレー式とロール式の両方の用途に特化しており、省エネルギーと環境に優しい処方に向けた業界全体のトレンドとも合致しています。

- Report ID: 3887

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。