真空断熱管市場の見通し:

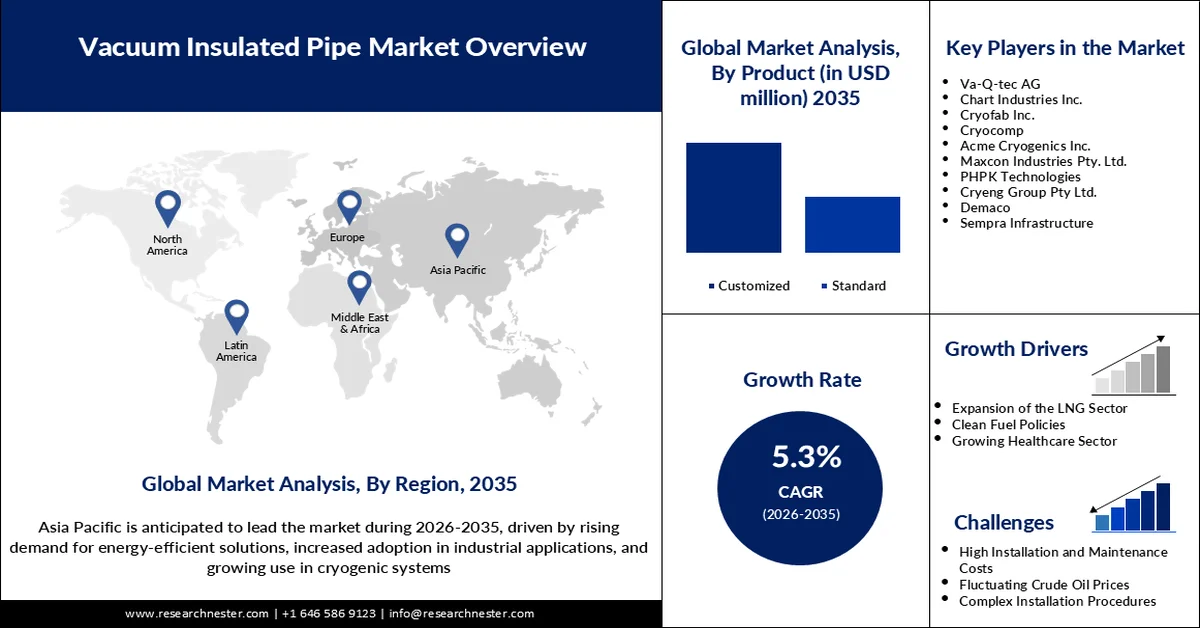

真空断熱管市場は2025年に12億4,000万米ドルを超え、2035年には20億8,000万米ドルに達すると予測されています。予測期間(2026年から2035年)では、年平均成長率(CAGR)が約5.3%と見込まれています。2026年には、真空断熱管の業界規模は13億米ドルに達すると推定されています。

様々な産業分野における高度な極低温輸送ソリューションへの需要の高まりが、真空断熱管市場の成長を牽引しています。この市場拡大は、LNG、液体窒素、液体水素などの極低温液体を長距離輸送する際の熱伝達を最小限に抑えるニーズの高まりによるものです。医療、航空宇宙、食品・飲料業界は、業務に必要な低温運転を維持するためにVIPシステムに注目しています。例えば、アジア産業ガス協会(AIAGA)のガイドラインでは、医療施設における医療用バルク酸素供給システムは、医療グレードの酸素の使用に必要な低温運転を安全に保つために真空断熱された固定式容器と携帯用液体シリンダーの両方に貯蔵された極低温液体に基づいて運用されると規定されています。これらのシステムは、施設の需要と供給速度に応じて規模が決定されます。一次、二次、予備の供給源は、供給が途切れないように設計する必要があります。医療用バルク酸素供給における真空断熱管の使用へのこの根本的な依存は、医療分野における真空断熱管の採用と増加に直接つながっています。

さらに、LNGインフラの増強とクリーンエネルギーソリューションへの転換が、VIP需要を刺激しています。例えば、ブリティッシュコロンビア州の水素戦略は、2050年までに世界最高水準の水素経済を構築することを目指しており、再生可能電力と低炭素水素生産の98%以上を活用し、年間7.2メガトンの排出量を削減することを目指しています。これは、2018年の州全体の年間排出量の11%に相当します。

この戦略には、水素の液化、配送、輸送インフラの開発が組み込まれており、これは事実上、極低温液体水素の低温での安全な輸送と貯蔵に不可欠な真空断熱パイプシステムの拡大を促進するものです。政府の支援と規制の枠組みは、真空断熱パイプ市場の発展において重要な役割を果たしています。カナダの水素戦略進捗報告書(2024年5月)は、水素インフラ開発を含む80の低炭素水素プロジェクトへの1,000億ドルをはるかに超える投資の可能性を強調しており、これは極低温水素を安全かつ効率的に輸送および貯蔵するために必要な真空断熱パイプシステムの開発を促進するでしょう。真空断熱パイプラインの使用は、規制遵守を容易にし、より優れた輸送ネットワークへの投資を促進します。これらの取り組みは、現代のエネルギーおよび産業活動における重要なプレーヤーとしてのVIPの評価の高まりを示しています。

真空断熱管(VIP)材料のサプライチェーンは、グレードステンレス鋼、特殊合金、多層断熱箔、真空ジャケット、精密溶接アセンブリと密接に関連しています。極低温貯蔵、LNGインフラ、産業用ガス使用量の増加に伴うVIPの世界的な需要増加に伴い、投入コストへの圧力が高まっています。米国では、加工パイプおよびパイプ継手製造の生産者物価指数(PPI)が2025年8月に464.6に上昇し、VIPの製造に使用される主要な材料および部品の生産者価格の上昇を示しています。このコスト上昇は、産業界におけるVIP需要の拡大に対応するために製造プロセスが拡張されていることと連動しています。

キー 真空断熱パイプ 市場インサイトの概要:

地域別洞察:

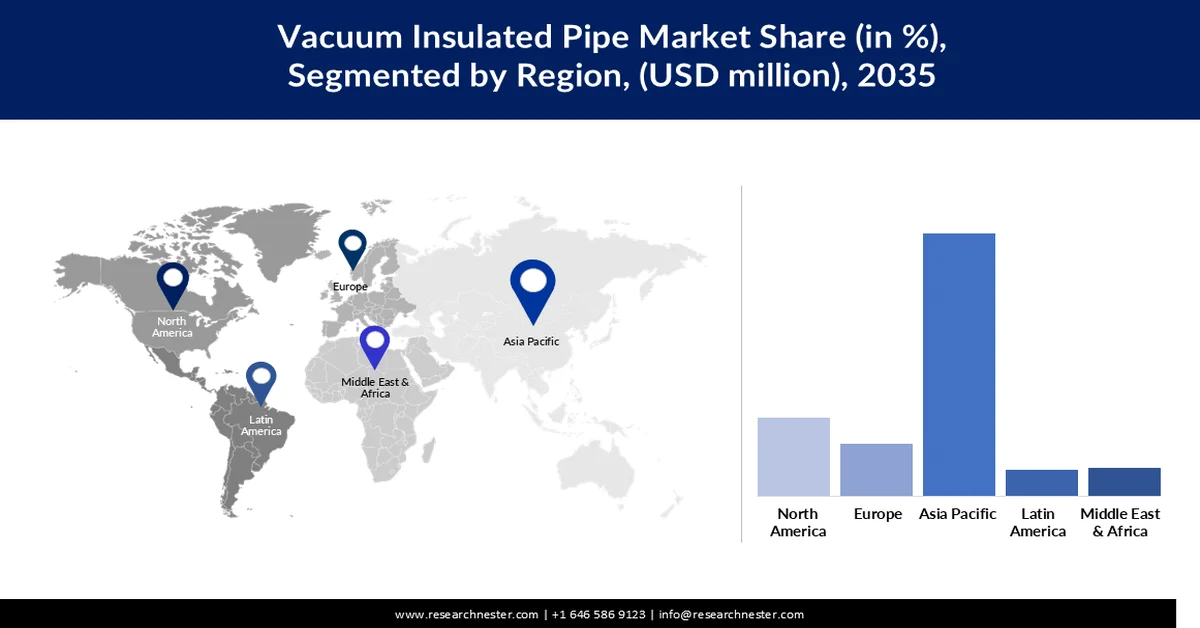

- アジア太平洋地域は、産業の成長とLNGおよび水素インフラへの投資に後押しされ、2026~2035年の予測期間中に37%の収益シェアで真空断熱管市場をリードすると予測されています。

- 北米は、クリーンエネルギーの取り組みとエネルギーインフラへの大規模な投資に後押しされ、予測期間中に大幅な成長を記録すると予想されています。

セグメント分析:

- カスタマイズされた VIP セグメントは、水素配送インフラにおける多様な空間的および技術的要求を満たすカスタマイズされた設計により、2026 ~ 2035 年の予測期間中に真空断熱管市場シェアの約 65% を占めると予測されています。

- ステンレス鋼セグメントは、優れた機械的強度、耐腐食性、および過酷な極低温環境における絶縁特性により、2035 年までに 48% のシェアを占めると予想されています。

主な成長傾向:

- LNGインフラの拡張

- ヘルスケアとバイオ医薬品の進歩

主な課題:

- 技術的な複雑さとメンテナンス

- サプライチェーンの制約

主要企業: Chart Industries, Inc.、Cryofab, Inc.、Demaco Holland BV、Senior Flexonics Inc.、Cryotherm GmbH & Co. KG、Hager Industries GmbH、Technifab、Vacuum Barrier Corporation、Cryogas Equipment Pvt. Ltd.、Cryogenic Specialty Manufacturing、Thames Cryogenics Ltd.、Ability Engineering Technology、Cryocomp、DSI Dantech、Quest

グローバル 真空断熱パイプ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 12億4000万米ドル

- 2026年の市場規模: 13億米ドル

- 予測市場規模: 2035年までに20億8000万米ドル

- 成長予測: 5.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに37%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、ドイツ、日本、韓国、中国

- 新興国:インド、ブラジル、オーストラリア、カナダ、アラブ首長国連邦

Last updated on : 12 March, 2026

真空断熱管市場 - 成長の原動力と課題

成長の原動力

- LNGインフラの拡張:世界のエネルギー政策がよりクリーンな選択へと移行するにつれ、LNGインフラプロジェクトへの資金提供が大幅に増加しています。LNGを効率的に輸送するには、輸送中に継続的に低温を維持し、エネルギー損失を大幅に削減するVIPの能力に依存しています。高真空多層断熱材は、安全で効率的な極低温貯蔵を確保するために、輸送中の熱伝達を減らし、LNGの蒸発率を最小限に抑えるために非常に重要です。実験結果によると、真空断熱材を使用したLNGタンクは、1日の静的蒸発率が0.19%と低く、LNGの完全性を維持するのに効果的であることが示されています。世界中でLNGインフラが増加するにつれ、LNGを超低温に保ち、エネルギー損失を最小限に抑える必要性から、真空断熱パイプの需要も増加しています。

- ヘルスケアとバイオ医薬品の進歩:成長著しいヘルスケア分野では、生物製剤の取り扱いに極低温ソリューションの利用が拡大しており、VIPの需要が高まっています。ローレンス・バークレー国立研究所の安全マニュアルでは、液体窒素などの極低温ガスを安全に保管・輸送するために必要な超低温を維持する上で、真空断熱配管が不可欠であると強調されています。極低温ガスは、ヘルスケアやバイオ医薬品分野における生物標本や高度な治療法の保存に不可欠です。これらの分野の拡大に伴い、繊細な生物製剤の開発・利用が進んでおり、製品の完全性を維持し、成長するヘルスケアのイノベーションに対応するために、真空断熱配管のような効率的な極低温インフラの必要性が高まっています。

- 半導体製造の成長: VIPシステムの普及は、半導体製造における綿密な熱管理の必要性の高まりによって推進されています。米国半導体工業会(SIA)によると、世界の半導体売上高は2025年第2四半期に1,797億ドルに達し、これは2025年第1四半期から7.8%の増加となります。また、米国ではチップ製造能力の増強を目的とした大規模な投資が現在も進行中です。半導体製造のこの急成長により、製造工場ではVIPシステムが使用されるようになり、これは製造効率と歩留まりを向上させる上で最も正確な熱制御方法となっています。したがって、チップ製造能力の向上は、半導体分野におけるVIP技術の需要の高まりに直接寄与しています。VIPシステムは、高性能チップの製造に必要な高温基準を維持する役割を果たすため、半導体製造には不可欠です。

課題

- 技術的な複雑さとメンテナンス: VIPシステムの設計は非常に高度であるため、経験豊富な技術者のみがシステムの設置とメンテナンスを行うことができます。これらのシステムの複雑さは、資格を持った労働力と高度な診断機器の必要性につながり、メンテナンスと運用のコスト増加につながります。さらに、真空断熱層の問題の修復には高度なリーク検出方法が必要となることが多く、機械のダウンタイムが長引く可能性があります。さらに、真空断熱層の欠陥の修復には、高度なリーク検出技術(ヘリウム質量分析法、音響イメージングなど)が必要となる場合があり、修復に長期間かかることもあります。過酷な環境や遠隔地(沖合、北極、砂漠)では、完全性チェックの頻度やメンテナンス要件にさらなる負担がかかり、O&Mの負担が増大し、サービスロジスティクスが大きな制限要因となります。

- サプライチェーンの制約:真空断熱管の製造には、高品質のステンレス鋼、真空ポンプ、特殊断熱材といった最新の材料や部品を定期的に使用する必要があります。世界的な供給量の変動と専門メーカーの生産能力は、これらの重要な材料の供給速度に影響を与えます。専用のサプライチェーンインフラは、必要な部品の入手が遅れると生産が停止し、プロジェクトのスケジュールに影響が出る可能性があるため、ボトルネックのリスクを高めます。物流の遅延、地政学的制約、サプライヤー側の生産能力不足など、材料フローに何らかの支障が生じると、真空断熱管の生産が停滞し、プロジェクトスケジュール全体に遅延が生じる可能性があります。これらのリスクは、高真空、極低温、または特殊合金ベースの部品を提供する資格のあるベンダーが不足する可能性があるためにさらに高まり、VIPサプライチェーンは特に脆弱です。

真空断熱管市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.3% |

|

基準年市場規模(2025年) |

12億4000万米ドル |

|

予測年市場規模(2035年) |

20億8000万米ドル |

|

地域範囲 |

|

真空断熱パイプ市場のセグメンテーション:

製品セグメント分析

カスタマイズされたVIPセグメントは、予測期間中に真空断熱管市場シェアの約65%を占めると予想されています。特定の規格向けに設計されたVIPは、様々な分野で効率と性能を向上させます。これらのカスタムソリューションは、既存のインフラに簡単に統合でき、特定の空間要件を満たします。このカスタマイズ機能により、ニッチな産業で広く使用されています。米国エネルギー省が発行した水素配送ロードマップによると、パイプライン、チューブトレーラー、極低温液体トラックなど、水素を効率的に輸送できる水素配送インフラが広く普及しています。最大600kgの水素を輸送できる専用の高圧真空断熱管と高圧チューブトレーラーの総距離は2,100キロメートルを超え、インフラには、水素関連産業の拡大や高度なエネルギー用途の燃料供給に求められる多様な空間的・技術的要件に対応するために、よりカスタマイズされた真空断熱管が必要です。

材料セグメント分析

ステンレス鋼セグメントは、2035年までに真空断熱管市場の48%のシェアを占めると予想されています。ステンレス鋼は優れた機械的強度、耐腐食性、断熱性を備えているため、過酷な環境下でのVIPにとって好ましい素材となっています。過酷な条件下でも耐久性に優れた性能を発揮し、メンテナンスの手間を軽減します。また、ステンレス鋼は大きな温度変化にも耐えられるため、極低温輸送においてその重要性が高まっています。例えば、Brugg Pipesは極低温サービスに特化した真空断熱コルゲートステンレス鋼配管を提供しています。同社の配管は、優れた超断熱性と最大30バールの圧力安定性を備え、過酷な条件下でも非常に耐久性が高くメンテナンスの手間がかかりません。これらのステンレス鋼管は、液体水素やLNGなどの極低温液体の安全で効率的な輸送を維持し、業界の厳しい要件を満たす性能と信頼性を提供します。

エンドユーザーセグメント分析

極低温産業セグメントは、LNG取引の拡大、水素経済の発展、そして航空宇宙、ヘルスケア、食品・飲料への投資の増加により、2035年までの予測期間を通じて大幅に成長すると見込まれています。米国の国家水素戦略・ロードマップ(2023年6月)には、水素の大量生産、輸送、貯蔵に重点を置いた、米国における水素インフラの拡張開発のビジョンが含まれています。このビジョンは、低温を維持するために真空断熱管(VIP)の使用が必要となる極低温液体水素などのスケーラブルな配送システムを目指しています。このロードマップでは、クリーンエネルギーへの移行を支えるために必要な極低温貯蔵・輸送インフラにおけるVIPの成長を可能にするため、2035年以降までに水素の応用を他セクターに拡大するという目標を掲げています。

当社の真空断熱管市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

製品 |

|

材料 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

真空断熱管市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域は、2026年から2035年の予測期間中、産業の成長とLNGおよび水素インフラへの投資により、真空断熱管市場において37%という最大の収益シェアを占めると予測されています。エネルギー需要の増加と排出量削減への関心の高まりも市場拡大を後押ししています。技術の進歩と強力な製造業も、この地域の大きな市場シェアを支える重要な要因です。韓国は、43兆ウォンの投資を通じて、水素消費量を年間13万トンから526万トンに増やし、42万人の雇用を創出するという野心的なグリーン水素ビジョンを掲げています。政府は2019年現在24カ所の水素ステーションを2040年までに1,200カ所設置する計画で、水素ステーションの数は増加する見込みだ。そのためには真空断熱管(VIP)の使用が必要となり、極低温水素の輸送と貯蔵の持続化に役立つ可能性がある。

韓国における大手コングロマリットによる水素技術への380億ドルの投資は、水素インフラの強化を通じて、アジア太平洋地域のVIP市場の成長を後押ししています。さらに、CIMC Enricは、水素を燃料とする輸送機関向けに、安全かつ効率的に拡張可能な高度な水素充填ステーションを提供しています。同社が完成させたモジュラー真空断熱管(VIP)モジュールは、全国100か所以上の水素充填ステーションに設置されており、インフラの急成長を示しています。この大規模な用途拡大は、極低温水素の貯蔵・輸送に必要なVIPの需要を促進し、クリーンエネルギーへの移行を促進するアジア太平洋地域の真空断熱管市場の発展において重要な役割を果たしています。

中国における真空断熱管市場は、クリーンエネルギーと産業発展への関心の高まりを背景に、2035年までにアジア太平洋地域をリードし、大きな収益シェアを獲得すると予測されています。市場は、LNGターミナルと水素製造能力への大規模な投資によって推進されています。2024年には、中国は年間9%増の7,800万トンのLNGを輸入すると見込まれ、再生可能エネルギーとの競争の中でもインフラの成長を牽引します。この投資は、極低温モードでの液体輸送能力を備えたLNGターミナルの容量増加につながるため、中国の真空断熱管市場の発展につながります。さらに、中国は2023年10月に80,800トンの水素生産能力の増加を記録しており、これは急速な成長を例証しています。この水素生産の増加率は、中国における極低温水素貯蔵および輸送インフラにおける真空断熱管の需要を刺激します。さらに、政府の好ましい取り組みと革新的技術への取り組みが市場の成長を後押ししています。例えば、中国は2024年4月、20K(液体水素)から2K(超流動ヘリウム)までの動作温度範囲を持つ超大型極低温冷凍装置を設計し、安定かつ継続的な運転を実現しました。この発明は、LNGおよび水素輸送における真空断熱管の運用を最適化し、中国における成長著しい極低温エネルギーインフラにおけるVIP市場を活性化させるでしょう。

インドの真空断熱管市場は、インドのエネルギー需要の増加とインフラ整備への取り組みにより、今後数年間で最速のCAGRで成長すると予想されています。天然ガスインフラの開発とクリーンエネルギーソリューションの推進に対する政府のコミットメントは、VIPの採用拡大の原動力の一つです。例えば、インドは2014年に既存の15,340kmの天然ガスパイプラインに加えて24,623kmを増設し、現在10,860kmが建設中です。LNGターミナルの容量は年間4,770万トンに増加し、極低温貯蔵・輸送インフラにおけるVIPの需要が高まっています。さらに、インド国営ガスグリッドは現在、全人口を含む307の地理的エリアにサービスを提供しており、パイプラインの拡張と都市ガス配給網によってその需要が促進されています。真空断熱管市場は、このインフラの大規模な拡張によって牽引されています。このインフラ拡張は、インド全土における極低温輸送・貯蔵を支援することで、インドの天然ガスおよびLNGの輸送・貯蔵を安全かつ効率的にするでしょう。

さらに、工業およびヘルスケア業界における極低温ガス利用への投資増加が、真空断熱管市場の成長を促進しています。石油天然ガス省は、80基の圧縮バイオガスプラントを発注し、2028年までに都市ガス供給におけるCBGの1~5%の使用を義務付けています29。パイプラインインフラの整備と地理的カバーエリアの拡大は、インドのクリーンエネルギー業界におけるVIP需要の増加につながっています。こうしたインフラの改善は、インドの極低温輸送インフラの拡充に向けた重要な一歩となります。

北米市場の洞察

北米市場は、予測期間中に大幅な成長を記録すると予測されています。この地域のクリーンエネルギーと高度な製造業への取り組みにより、VIPシステムの需要が高まっています。エネルギーインフラの開発に対する政府の推進と多額の投資は、真空断熱管市場の成長を維持する上で重要な役割を果たします。例えば、メキシコの国家エネルギー計画では、2035年初頭までに天然ガスの生産量を3.5 Bcf/dから5 Bcf/d以上に増加させることを想定しており、パイプライン建設のメガプロジェクトが構想されています。インフラのギャップの存在は産業分野の成長を脅かしており、その地域での効果的な極低温輸送を促進するためにVIPの必要性が高まります。さらに、メキシコは、PEMEXが提供する炭化水素に依存する化学品や石油化学製品などの分野に重点を置いて、地元の産業コンテンツ開発に17億5,000万米ドルを費やしています。また、224億米ドル相当の再生可能エネルギー事業を含むエネルギーインフラへの投資も、この市場を支えています。これらの事業は効率的なエネルギー輸送に貢献し、極低温輸送およびガス輸送能力の向上を通じて、この地域の市場発展に直接的な影響を与えています。市場の成長は、大手企業と継続的な技術進歩によって牽引されています。さらに、2024年度ERCIPガイダンスでは、マイクログリッドやクリーンエネルギーインフラといったエネルギーレジリエンス(回復力)向上への国防総省の関心が詳述されており、北米における真空断熱パイプ(VIP)の普及を促進し、効率的な極低温・熱システムを支えることが期待されています。この取り組みは、VIPが不可欠な医療および国防サービスにおいて果たす重要な役割を浮き彫りにしています。

米国の真空断熱管市場は、LNGおよび水素インフラへの投資ブームにより、2035年までに北米地域で大きなシェアを占めると予想されています。様々な産業における極低温技術の応用拡大が成長を後押ししています。さらに、エネルギー省は超党派インフラ法およびインフレ抑制法を通じて970億ドル以上を投資し、建物、水素、炭素管理、送電網、貯蔵、クリーンエネルギーインフラ全体への導入をより迅速に進めています。これは、エネルギーネットワーク内において真空断熱管などのより優れたシステムの必要性が高まっていることを浮き彫りにしています。さらに、安全要件の強化により、高度なVIPシステムの採用が推進されています。例えば、フリーポートLNG事故に関するPHMSAの報告書では、安全対策違反により直径18インチの真空断熱管(VIP)が爆発し、大惨事を引き起こしたと述べています。

VIPの一部はLNG内に封じ込められ、5日間にわたって高温となり、破裂前に圧力が37 psigから1,313 psigに上昇し、10,000ポンドの可燃性ガスが放出され、450フィートの火災が発生し、500フィートの爆風と最終的な火災につながりました。この事故は、VIPインフラの高度な安全システムと監視がいかに重要であるかを示しています。さらに、US CFR 49 §178.277は、少なくとも3 barの圧力、三重遮断弁、強化断熱要件など、真空断熱ポータブルタンクに対する厳格な設計、構造、試験要件を規定しています。これらの基準は安全性を促進し、米国のエネルギー部門での真空密閉パイプの使用と拡大、およびそれらの極低温輸送を促進します。これらの規制とインセンティブは、エネルギー使用におけるVIP技術の迅速な実装を刺激するように設定されています。

カナダの市場は、主に2035年までにネットゼロエミッションを目指すという同国のコミットメントにより、予測期間中に着実に成長する見込みであり、これがVIPの導入を後押ししています。水素回廊とLNG輸出の拡大には、効果的な極低温輸送システムが必要です。例えば、カナダの水素戦略では、2035年までに400万トンの水素生産が予測されており、これは国の電力消費量の6%を占めると見込まれており、150億米ドルを超える投資と政策が投入されます。このような拡大には、水素回廊の開発とLNG輸出の拡大を可能にする真空断熱パイプなどの近代化された極低温輸送インフラが必要です。政府の取り組みと財政支援は、全国のVIPインフラの成長に大きく貢献しています。カナダ政府は、重要鉱物インフラ基金を設立し、重要鉱物の生産におけるインフラの欠陥に対処するため、7年間で15億カナダドルを拠出しました。

この投資は、クリーンエネルギーと輸送に関する取り組みを促進し、カナダのエネルギー蓄積において極低温輸送に不可欠な真空断熱管インフラの開発に貢献します。さらに、エネルギー・イノベーション・プログラムでは、地下CO2輸送・貯留施設の改良など、二酸化炭素回収・利用・貯留(CCUS)プロジェクトにカナダ政府が3億1,900万カナダドル以上を配分しました。この政府支援は、カナダで拡大する低炭素エネルギー産業に不可欠な真空断熱管(VIP)などのハイテク極低温輸送システムの開発を支援しています。この取り組みは、VIPがカナダのクリーンエネルギーへの移行において主導的な役割を果たしていることを示しています。

ヨーロッパ市場の洞察

欧州市場は、最終エネルギー消費量を2035年までに11.7%削減することを目標とするEUの厳格なエネルギー効率指令により、2035年までの予測期間にわたって大幅に拡大すると見込まれており、極低温ガス輸送におけるVIPなどのエネルギー効率の高いインフラ開発への投資を促すでしょう。さらに、圧力機器指令(PED)などの安全基準により、極低温容器は高度かつ積極的に検査されることが保証され、産業および医療分野でのVIPの普及が促進されます。脱炭素化、再生可能エネルギーの成長、水素回廊は、クリーンエネルギーへの急速な移行を促進する資金提供プログラムによって支えられたVIP需要を発展させるEUの戦略的な政策です。極低温容器の定期的な監視も信頼性と安全性を促進し、これがVIP市場の拡大につながっています。 EUは2023年の一次エネルギー使用量を1,211 Mtoeと想定しており、これは2006年比19.9%増、2022年比3.9%減に相当し、2035年までに効率を32.5%に向上させることを目標としています。効率向上は、欧州における極低温エネルギー輸送における真空断熱管の需要増加を牽引しています。さらに、英国政府はVIPインフラの強化を目指し、2035年までに5億ドル以上の規模で地域的な水素輸送・貯蔵システムを構築することを約束しています。さらに、ドイツでは5,000億ユーロのインフラ基金がインフラ移行イニシアチブに充てられており、VIPベースの極低温パイプラインへの投資を促進しています。

真空断熱パイプ市場のプレーヤー:

- チャートインダストリーズ株式会社

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- クライオファブ株式会社

- デマコ・ホランドBV

- シニアフレキソニクス株式会社

- クライオサーム株式会社

- ヘーガー・インダストリーズ社

- テクニファブ

- 真空バリア株式会社

- クライオガス・エクイップメント株式会社

- 極低温特殊製造

- テムズ・クライオジェニックス株式会社

- 能力工学技術

- クライオコンプ

- DSIダンテック

- クエスト

真空断熱管市場は非常に競争が激しく、企業は真空断熱管市場での地位を向上させるためにイノベーションと戦略的提携に注力しています。真空断熱管市場の主要プレーヤーには、Chart Industries Inc.、Cryofab Inc.、Cryocomp、Acme Cryogenics Inc.、Maxcon Industries Pty. Ltd.、PHPK Technologies、Cryeng Group Pty Ltd.、Demaco、Sempra Infrastructureなどがあります。業界の需要を満たすために、これらの企業は製品ラインを強化するための研究開発に投資しています。真空断熱管市場の主要プレーヤーは、サービスを強化するための技術に注力しています。2024年5月、Chart IndustriesはVIPシステム向けのAI対応監視プラットフォームを発表しました。これにより、圧力、熱損失、流体の動きをリアルタイムで監視できます。ChartのシステムにIoTを統合することで予知保全が可能になり、同社はデジタル極低温インフラストラクチャのパイオニアとなり、業界が高度で効率的な技術へと移行していることを示しています。

世界のトップ真空断熱パイプメーカー:

最近の動向

- 2025年2月、テイラー・ウォートンはGenH2と提携し、輸送、貯蔵、分配中の水素の沸騰による損失をなくすゼロロスの液体水素貯蔵システムを提供しました。このシステムでは、テイラー・ウォートンの極低温タンクにGenH2の制御貯蔵技術(NASA開発)が組み込まれており、能動的な冷却と熱抽出により、従来の液体水素の取り扱いでよく見られる20~30%の水素損失をなくすことができます。この統合ソリューションは、高性能の真空断熱が極低温状態の維持と熱流入の低減に不可欠な真空断熱バルク貯蔵施設のコンセプトに基づいています。真空断熱は極低温配管と極低温タンクを取り囲む低伝導バリアであるため、能動冷却および熱除去との統合は、パートナーシップにおけるいわゆるゼロロス目標の達成に重要です。

- 2025年2月、DNVはHD KSOEに対し、真空断熱大規模液化水素(LH2)タンク技術に関する基本承認(AiP)を付与しました。大型タンクでは真空断熱材を通した熱の侵入を極めて低く抑えるのが非常に難しいため、これは極低温貯蔵における画期的な進歩です。授与される設計は、真空断熱パイプ(VIP)の前身でもある改良型真空断熱法を活用することになっています。この進歩は、LH2貯蔵の大規模展開が可能であることを示し、水素および化学インフラにおける相互接続配管網の真空断熱に対する信頼性を高めます。VIPシステムに真空断熱と同じ原理(多層断熱材、ゲッターシステム、高真空ジャケットなど)を使用することで、タンクとプロセスユニット間の長い接続部分の熱損失を低減できます。

- Report ID: 5492

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。