尿路感染症検査市場の見通し:

尿路感染症検査市場規模は2025年に14億米ドルを超え、2035年末までに24億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)6.5%で拡大します。2026年には、尿路感染症検査の業界規模は14億米ドルに達すると推定されています。

尿路感染症(UTI)の発生率と重症度の増加に伴い、効率的な診断サービスと製品への需要が急増しています。2025年のNLM調査によると、この症状で医療機関を受診する人の数は年間300万人に達すると予測されています。また、2050年までに世界の発症率、有病率、障害調整生存年(DALY)は、人口10万人あたりそれぞれ6,486.3、127.5、93.3になると予測されています。さらに、この調査では、2050年末までに世界のUTIの発症件数と有病件数はそれぞれ6億5,280万件と1,240万件に達し、2022年から43.5%と43.7%増加すると結論付けられています。市場の人口動態は、急速な高齢化と慢性疾患の発生率の増加に伴い、さらに拡大しています。

市場における公平な流通と幅広いアクセス性は、サプライチェーンの信頼性と、検出ツールおよびその主要部品の生産能力に大きく依存しています。しかしながら、必須試薬や機器の製造が特定の地域に集中しているため、輸入依存度が高く、この分野の保険者価格に変動が生じることがよくあります。これは、患者とサービス提供者の双方にとって経済的疲弊につながります。このような経済的負担を裏付けるように、NLM(国立医学図書館)は2023年に緊急入院患者の尿検査に関する調査を実施し、尿検査にかかる年間総費用が直接費用で8,490.6ドル、総費用で49,701.0ドルに上ることが明らかになりました。そのため、企業は現在、手頃な価格で価値に基づいた検査モデルの開発に取り組んでいます。

尿路感染症検査市場 - 成長要因と課題

成長の原動力

- 早期発見と予防の高まり:頻尿、灼熱感、骨盤痛などの症状について患者がより多くの知識を得るにつれ、尿路感染症(UTI)の受診件数と検査件数は増加しています。早期診断は、複雑な腎感染症の予防に役立つだけでなく、抗生物質の誤用を最小限に抑えることにも役立ちます。この必要性を裏付けるように、2025年のNLM調査では、診断と処方箋の調剤が1日遅れるだけで、UTI治療にかかる医療費が1,600ドル以上増加することが明らかになりました。また、検査当日に検査を行うことで治療費を40%削減できることも示されています。これは、医療提供者と患者の両方にとって、市場への投資を促す要因となっています。

- 診断技術の進歩:分子検査、PCRベースのアッセイ、ポイントオブケアデバイスといった関連ツールの近年の進歩は、市場に革命をもたらしています。これらの技術は、従来の尿培養法と比較して、迅速な処理時間、高い感度、優れた精度により、この分野で注目を集めており、企業のイノベーションへの投資拡大につながっています。同様の流れを受けて、シーメンス・ヘルスシナーズは2023年12月、尿沈渣検査用のコンパクトな分析装置「Atellica UAS 60」を発売しました。本製品は、全視野デジタルイメージングを可能にすることで検査室のワークフローを自動化し、専門家が迅速かつ正確に結果を分析できるようにします。

- 政府および公的機関による支援と活動:政府および学術機関は、蔓延するUTIの疫学をより効果的に制御・対策するための市場における研究開発にますます関心を示しています。特に、感染リスクの高い人口の増加は、早期発見のための十分な供給源確保を促しており、最終的には安定した資本流入によってこの分野のパイプライン拡大に貢献しています。例えば、Astek Diagnosticsは、2025年までにNSF、FDA、NIHなどの公的機関から総額230万ドルの非希薄化助成金を獲得し、1時間でUTIをPOC(ポイントオブケア)で検出・抗生物質感受性表示できるシステムの開発に取り組んでいます。

尿路感染症検査市場における主要患者プールの歴史的傾向

UTI患者プールにおける世界的な負担の推移の分析(1990-2021年)

インジケータ | 2021年の統計 | 変更点 / 注意事項 |

症例総数 | 4,491,022,288 | 66.4%増加 |

ASIR(人口10万人あたり) | 5,531.8 | EAPC: 0.1 |

ASPR(人口10万人あたり) | 105.3 | EAPC: 0.1 |

死亡者数(症例数) | 300,112 | 1990年から190%増加 |

ASDR(人口10万人あたり) | 3.7 | EAPC: 1.0 |

ASDAR(人口10万人あたり) | 83.7 | EAPC: 0.4 |

出典:NLM

伝説:

- ASIR: 年齢標準化罹患率

- ASPR: 年齢標準化有病率

- ASDR: 年齢標準化死亡率

- DALY:障害調整生存年数

- ASDAR: 年齢標準化DALY率

- EAPC: 推定年間変化率

市場からの特定の試験方法に関するコスト配分/コスト分析

尿検査に関連する直接費用(2023年)

用品 | 直接コスト/単位 |

尿検査カップ | 0.24ドル |

微量検体を用いた尿検査 | 1.00ドル(推定) |

培養プレートと使い捨て接種ループ | 0.71ドル |

質量分析装置による生物同定 | 0.95ドル |

VITEK-2を介した生物感受性 | 3.78ドル |

出典:NLM

課題

- 長期にわたる高額なコンプライアンスプロセス:認証機関からの許可取得手続きは、市場への広範な商品化においてしばしば大きなハードルとなります。特に、クラスIIおよびクラスIIIの新型体外診断用医療機器の場合、各規制当局の標準化基準が異なるため、製品発売の遅延が発生します。これは、申請プロセスにおける不確実性や初期コンプライアンスコストの増加を招き、最終的には財務面およびブランドイメージの大幅な低下につながります。

- 厳格な償還および価格統制政策:価値に基づく医療モデルの拡大に伴い、財政支援のための費用対効果の閾値は縮小しています。これは、尿路感染症検査市場において、本製品が公的償還を受けられる可能性を制限する可能性があります。さらに、このような価格統制は、臨床的有用性に関わらず、病院や検査室が新しい検査技術の導入に消極的になることを招き、より高い利益率を確保する余地を狭めています。結果として、メーカーがこの分野に参入することを阻む要因となっています。

尿路感染症検査市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

14億ドル |

|

予測年市場規模(2035年) |

24億ドル |

|

地域範囲 |

|

尿路感染症検査市場のセグメンテーション:

エンドユーザーセグメント分析

病院は、評価期間中に52.6%のシェアを維持し、市場における主要なエンドユーザーとしての地位を維持すると予想されます。これらの施設の患者数の増加は、抗生物質適正使用プログラムを導くための包括的な検査機能と迅速かつ正確な診断に対する需要を促進しています。さらに、複雑なUTI症例や術後UTI症例の増加は、病院の人口動態を増幅させています。2025年版Journal of European Urology Focusによると、院内感染症の40%以上がUTIです。これは、患者ケアの向上と病院における耐性菌対策のための基本的な対策として診断の重要性を強調し、この分野における当セグメントのリーダーシップを確固たるものにしています。

製品タイプセグメント分析

ラボベースのデバイスセグメントは、2035年末までに尿路感染症検査市場において42.8%のシェアを獲得し、市場をリードする立場を築くと見込まれています。抗菌薬感受性試験(AST)を実施するための高精度かつ高感度な測定には、これらのコンポーネントが不可欠であるため、このセグメントの独占は強まっています。さらに、ラボ機器や分子プラットフォームの自動化という継続的なトレンドは、このセクターの収益創出を促進しています。さらに、高度な分析、確定診断、標的治療のガイダンスの必要性から、ラボベースのデバイスはUTI検査の支出リストにおいて最前線に位置付けられています。

テストタイプセグメント分析

尿検査は、分析期間の終了まで、市場で使用される主要な検査方法であり続けると予測されています。広範な入手可能性、費用対効果、そして使いやすさが、この分野におけるこのセグメントの顕著な成長を支えている主要な成長要因です。一方、尿検査は尿路感染症の初期スクリーニングに最も適した選択肢と考えられており、このカテゴリーへのキャッシュフローの大部分を占めています。さらに、この検査法の効果的な特性により、尿検査は病院、診療所、さらには在宅ケアの現場においてもゴールドスタンダードとなっています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

テストの種類 |

|

応用 |

|

エンドユーザー |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

尿路感染症検査市場 - 地域分析

北米市場の洞察

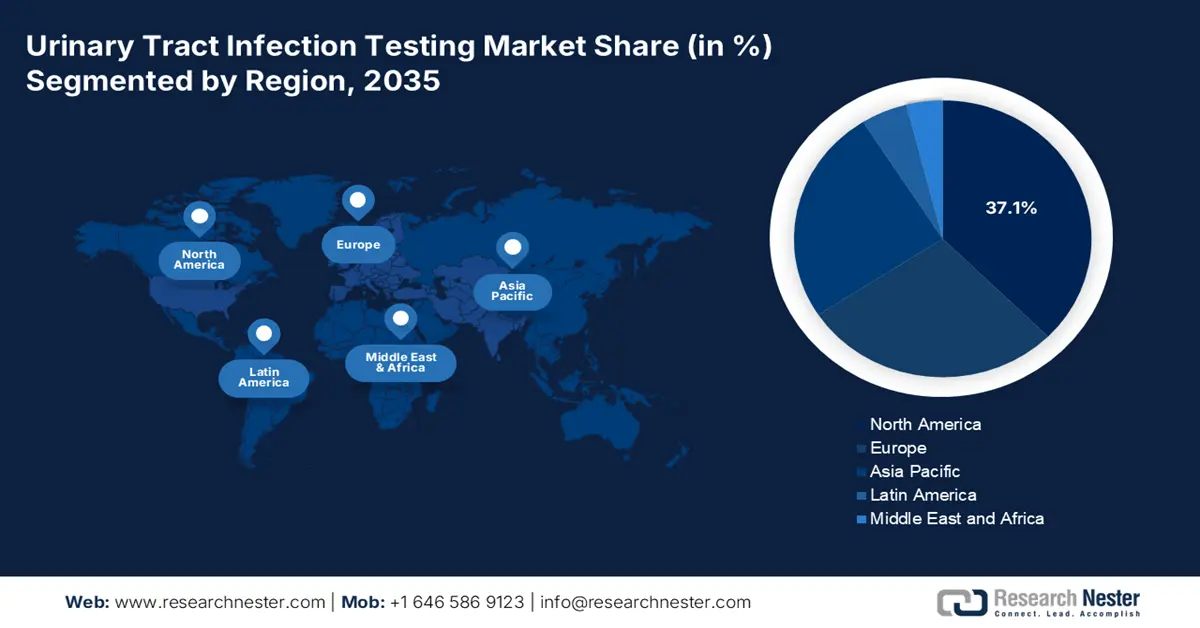

北米は、議論されている期間中、世界の尿路感染症検査市場において37.1%という最高シェアを確保すると予想されています。堅牢な医療システム、疾患に対する高い意識、そして強力な診断能力が、この市場環境の基盤となっています。この地域は、主に女性、高齢者、カテーテル挿入患者を含む大規模な尿路感染症(UTI)患者層を抱えており、正確かつ迅速な検査ソリューションに対する安定した需要に貢献しています。その証拠として、NLM(国立医学図書館)は2022年の記事で、米国におけるUTIの入院患者の死亡率は2.3%で、この疾患の医療費は年間3億4,000万ドルから4億5,000万ドルに上ると発表しました。さらに、HAIに対する厳格な規制、世界的な医療技術リーダーの存在、そして継続的な研究開発活動も、この市場環境を支えています。

米国は、疾患発生率の高さ、高度な診断インフラ、そして予防医療への強い注力により、北米市場への最大の貢献国となっています。また、世界をリードする医療研究機関の本拠地でもあることから、この分野におけるイノベーションの象徴となっています。その好例と言えるのが、2023年5月、テキサス大学ダラス校の研究者たちが、尿路感染症(UTI)の検査結果をより短時間で得られる新しい診断センサーのプロトタイプを発表しました。このセンサーは、検査結果が出るまで24~48時間待つことなく、85%の精度を実現しています。

カナダは、市場の地域的拡大においても重要な役割を果たしています。尿路の健康に関する意識の高まりと高齢者人口の増加に対応し、この分野を強化しています。人口増加に加え、感染対策と高齢者ケアの改善を目指す政府の取り組みも、この分野の普及をさらに促進しています。その証として、カナダの2021年度医療予算では、感染症の流行に対抗するため、今後5年間で30億ドルを、長期ケアのための適切な予防措置と医療基準の導入に充てています。

APAC市場インサイト

アジア太平洋地域は、分析対象期間において、世界の尿路感染症検査市場において最も急速に成長する地域として認識されると予想されています。医療インフラの急速な発展と罹患患者数の増加は、UTIの診断と管理に対する持続可能な消費者基盤を相乗的に構築しています。特にインドや中国などの人口密度の高い国では、発症率の増加が見られ、信頼性が高く手頃な価格の診断ソリューションへの需要が高まっています。さらに、診断ラボネットワークの著しい拡大、POC検査の導入拡大、そして感染管理基準の改善に向けた政府の取り組みは、この分野における主要な成長要因となっています。

中国はアジア太平洋地域の尿路感染症検査市場を牽引する重要な国であり、その大きな人口、医療投資の増加、そして優れた医療機器製造能力がその成長を牽引しています。一方、国家医療システムの急速な中央集権化と手頃な価格の尿路感染症検査ソリューションの革新により、この分野における患者アクセスが拡大しました。感染予防・管理強化に向けた政府の取り組みと、尿路の健康に関する国民意識の高まりは、この疾患の早期診断と治療をさらに促進しています。その結果、中国は、この分野で事業を展開する国内外の診断企業にとって、大きなビジネスチャンスを提供しています。

インドは、アジア太平洋地域の尿路感染症検査市場の成長中心地として台頭しています。尿路感染症の発生率と死亡率の高さに加え、啓発活動の活発化により、この分野の消費者基盤が拡大しています。さらに、在宅医療業界は年平均成長率19%という驚異的な成長率を示しており、ポイントオブケア医療機器の需要を押し上げています。さらに、インド政府は2022年にスマートシティ開発と技術革新に2兆500億ルピーの予算を計上しており、この分野は先進的な環境の中で恩恵を受けるでしょう。

国別のUTI患者プールの傾向

分析対象地域 | メトリック | 数字/音符 | 年 |

中国 | 年齢標準化罹患率(ASIR) | 1,184.1 | 2021 |

北インド | 症状のある患者におけるUTIの培養陽性率 | 77.9% | 2022 |

オーストラリア | 尿路感染症に罹患している住民の割合 | 65歳以上の女性10%、男性5% | 2021-2022 |

出典: NLM、Frontiers、AJGP

ヨーロッパ市場の洞察

欧州は、2026年から2035年にかけて、世界の尿路感染症検査市場において着実に成長を遂げると予測されています。急速な高齢化と厳格な感染管理プロトコルの導入により、消費者基盤が拡大しています。また、分子診断や自動尿検査システムといった最先端検査技術の研究開発と商業化も急速に進んでいます。この市場は、製品パイプラインの拡充に注力する世界的な医療技術のパイオニア企業の存在によって支えられています。さらに、抗菌薬耐性と感染管理に焦点を当てた政府の取り組みも、この分野におけるイノベーションを促進しています。

英国は、高い尿路感染症(UTI)発生率と、その蔓延に対する政府の対策を背景に、欧州市場への積極的な展開を図っています。国民保健サービス(NHS)は、特に高齢者や長期療養中の患者といった社会的弱者層における日常的な診断の促進において重要な役割を果たしています。この点に関して、英国保健安全保障庁(UKHSA)は、UTIを主な診断とする入院費用が、2023年から2024年にかけて全国で6億400万ポンド(約750億円)以上になると発表しました。さらに、診断技術やデジタルヘルスインフラへの資本流入が拡大する中、英国はこの分野の拡大を継続的に支援しています。

ドイツは、最先端の医療システム、高い診断基準、そして厳格な感染対策規制により、この地域の尿路感染症検査市場をリードしています。ドイツでは毎年、特に女性と高齢者において、多くの尿路感染症(UTI)患者が発生しています。そのため、2050年までに65歳以上の高齢者人口が2,400万人に達すると予測されているドイツは、この分野で大きな収益を生み出す可能性を秘めています。さらに、診断技術革新への継続的な投資と、主要な医療技術企業の存在が、この市場におけるドイツの能力を高めています。

国別のUTI患者プールの動向

国 | メトリック | 数字/音符 | 年 |

英国 | 入院 | 189,756 | 2023-2024 |

ドイツ | 総院内感染におけるUTIの割合 | 19.0% | 2022 |

スイス | カテーテル関連UTIの発生率 | カテーテル挿入日数1,000日あたり0.9から1.5に増加 | 2021-2023 |

出典: GOV.UK、NLM、FOPH

尿路感染症検査市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場の商業的ダイナミクスは熾烈な競争を繰り広げており、既存のパイオニア企業と新規参入企業の両方が革新的でユーザー中心のソリューションを展開しています。その好例と言えるのが、CES 2024でVivooが発表した家庭用スマート尿路感染症(UTI)検査キットとモバイルアプリケーションです。これは、この分野におけるデジタル化と消費者フレンドリーな診断の進歩に向けた重要な一歩となりました。このツールは、ディープラーニングを活用した画像処理アルゴリズムを活用し、Vivooアプリで検査結果をスキャン・確認します。このような戦略は、既存のパイプラインにAIとIoTを統合することで、この分野がより大きな収益を生み出す可能性を秘めていることを示唆しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 世界シェア(2025年) | 業界の焦点と注目製品 |

アボットラボラトリーズ | 私たち | 約9.4% | 診断分野のリーダーとして、尿検査試験紙、自動化学分析装置、分子診断システムを幅広く提供しています。 |

F. ホフマン・ラ・ロシュ株式会社 | スイス | 約8.6% | 中央研究室向けに、Urisys および Cobas ブランドの高スループット尿化学分析装置とテストストリップを提供しています。 |

シーメンス・ヘルシニアーズ | ドイツ | 約7.4% | 研究室システムに統合された自動尿沈殿物分析装置とテストストリップに重点を置いています。 |

Danaher Corp. (ベックマン・コールター、セファイド) | 私たち | 約7.8% | ラボおよび POC 向けに、自動化された尿顕微鏡検査/化学分析装置と分子 PCR 検査を提供します。 |

BD(ベクトン・ディッキンソン・アンド・カンパニー) | 私たち | 約6.3% | 尿培養処理および AST 用の培養ベースの識別システムと自動化機器を提供します。 |

ビオメリューSA | フランス | 約xx% | 自動微生物識別およびASTシステムと尿サンプルの培養培地を専門としています。 |

サーモフィッシャーサイエンティフィック株式会社 | 私たち | 約xx% | 臨床微生物学研究室向けの培養培地、試薬、自動化システムの包括的なポートフォリオを提供します。 |

クイデルオルト株式会社 | 私たち | 約xx% | 自動化された臨床検査ソリューションとともに、UTI 用の迅速なポイントオブケア (POC) およびラテラルフロー免疫測定法を開発しています。 |

カーディナルヘルス | 私たち | 約xx% | プライベートラベルおよびブランドの尿検査ストリップやPOC検査など、幅広い診断用製品を販売しています。 |

マッケソンコーポレーション | 私たち | 約xx% | 医療用品の大手販売業者で、病院、診療所、研究所にさまざまな UTI 検査製品を提供しています。 |

トリビトロン・ヘルスケア | インド | 約xx% | 検査ストリップや分析装置など、コスト効率の高い尿検査製品を提供する新興市場の大手企業。 |

77 エレクトロニカ Kft. | ハンガリー | 約xx% | 世界中で販売されている自動尿検査ストリップリーダーおよび分析装置の製品ラインで知られています。 |

ACONラボラトリーズ株式会社 | 私たち | 約xx% | UTI ディップスティック テストを含む、迅速、市販、および専門的な POC 診断テストに重点を置いています。 |

レナリス | マレーシア | 約xx% | 尿検査ストリップや試薬を含む体外診断用医薬品の新興メーカーおよび販売業者。 |

SDバイオセンサー株式会社 | 韓国 | 約xx% | 診断分野で成長を続け、UTI を含む感染症の自動分析装置や POC テストを開発しています。 |

ルパンリミテッド | インド | 約xx% | 尿検査試験紙やその他の検査を提供する成長中の診断部門を持つ、主に製薬会社です。 |

病原体Dx | 私たち | 約xx% | 人間の診断を含むさまざまな業界にDNAベースの病原体検査技術を提供します。 |

マンカインドファーマ | インド | 約xx% | 高品質で手頃な価格の、入手しやすいヘルスケア製品の提供に注力 |

尿路感染症検査市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年9月、マンカインドは尿路感染症(UTI)を含む一般的な健康問題に対応するために設計された新しい診断製品シリーズ「RAPID NEWSセルフテストキット」を発売しました。これは、アクセスしやすく手頃な価格のヘルスケアに向けた同社の目覚ましい進歩を象徴しています。

- 2024年6月、 PathogenDxは、抗生物質耐性遺伝子マーカーと同時に尿路病原体を検出する、高速マルチプレックス検査ソリューション「D3 Array-UTI」を発表しました。このUTIアッセイは、1回の検査で6.5時間以内に結果が得られる、拡張性と低コストを兼ね備えたソリューションです。

- Report ID: 8040

- Published Date: Aug 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。