尿検査市場の見通し:

尿検査市場規模は2025年には35億米ドルを超え、2035年末には46億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)6.7%で拡大します。2026年には、尿検査の業界規模は33億米ドルに達すると推定されています。

糖尿病、腎疾患、尿路感染症(UTI)の患者数は世界中で着実に増加しており、市場の需要を牽引しています。例えば、2024年のNLM調査によると、2045年までに世界の糖尿病患者数は7億8,300万人を超え、医療費は約1兆540億ドルに達すると予測されています。また、この疫学調査では、患者の約50%が自身の疾患に気づいていないことが指摘されており、拡張性の高い検査ソリューションを均等に普及させる必要性が強調されています。これらの疾患の早期発見とモニタリングにおいて最も好まれる診断方法である尿路感染症(UTI)は、人口増加によってこの分野に持続可能な消費者基盤を形成しています。

市場のグローバル化したサプライチェーンは、主に関連実験機器、試薬化学用API、半導体、プラスチックポリマーの製造と調達に依存しています。しかし、これらの部品の輸出入額が著しく上昇しているにもかかわらず、尿検査システムの生産と組み立てがOEMに集中しているため、この分野では支払者の価格設定に変動が生じることがよくあります。さらに、人件費とメンテナンス費用の増加は、サービス価格のインフレにつながります。これを裏付けるように、NLMが2025年に発表した調査では、医学的に必要でない場合の尿検査(反射培養を含む)の消耗品と材料の年間直接費用は8,490.6ドルと算出されています。ただし、人件費と不適切な治療のための抗生物質を含む総費用は約49,701.0ドルと推定されています。

尿検査市場 - 成長要因と課題

成長の原動力

- ポイントオブケア(PoC)検査の拡大:迅速で遠隔的な検査ソリューションへの需要の高まりは、市場で入手可能なPoCソリューションにとって新たなビジネスチャンスを生み出しています。このカテゴリーの普及と価値の高まりは、ポイントオブケア血糖検査業界の力強い成長によって証明されており、2035年までに大きな価値に達すると見込まれています。さらに、これらのデバイスは、診療所、自宅、遠隔地など、検査室以外の場所で迅速かつ正確な結果を提供することを支援します。特に医療サービスが行き届いていない地域において、PoCの普及拡大は、このセクターをアクセス向上のための重要な資産にしています。

- 高齢化と高齢者ケアのニーズ:世界中で、特に先進国において人口の高齢化が急速に進む中、高齢者は腎疾患、糖尿病、尿路感染症を発症しやすいため、市場の人口構成は急速に拡大しています。世界保健機関(WHO)は、世界の高齢者(60歳以上)の数は2050年までに倍増し、21億人に達すると予測しています。この年齢層は頻繁な健康診断と慢性疾患の管理を必要としており、人口構成の変化はこのセクターの強力な成長ドライバーとなっています。

- 尿検査技術の進歩:技術革新は、今後の市場拡大の鍵となります。自動尿分析装置、試験紙リーダー、デジタル顕微鏡の導入により、検査はより迅速、正確、そしてユーザーフレンドリーになりました。さらに、これらの進歩は人為的ミスを削減し、診断の拡張性を高めるとともに、既存の電子医療記録(EHR)とのシームレスな統合を可能にし、進化するトレンドへの適合性を確保しています。例えば、シーメンスは同様のアプローチを活用するため、2023年12月に尿沈渣分析用のコンパクトなソリューション、Atellica UAS 60 Analyzerを発売しました。このソリューションは、ワークフローを自動化することで検査室のキャパシティを向上させます。

市場の持続可能な需要基盤を可能にする世界中の患者人口

世界中で糖尿病を患っている成人(20~79歳)の数(2024年)

分析対象地域 | 成人糖尿病患者数(百万人) |

北米とカリブ海地域 | 56 |

ヨーロッパ | 66 |

東南アジア | 107 |

中東および北アフリカ | 85 |

アフリカ | 25 |

南米と中央アメリカ | 35 |

西太平洋 | 215 |

出典:IDF

市場における特定の部品および方法に関連するコストの配分/分析

尿検査に関連する直接費用(2023年)

用品 | 直接コスト/単位 |

尿検査カップ | 0.24ドル |

微量検体を用いた尿検査 | 1.00ドル(推定) |

培養プレートと使い捨て接種ループ | 0.71ドル |

質量分析装置による生物同定 | 0.95ドル |

VITEK-2を介した生物感受性 | 3.78ドル |

出典:NLM

課題

- 複雑で費用のかかるコンプライアンスプロセス:尿検査機器のほとんどを含むクラスII医療機器の規制プロセスには、厳格な臨床検証が求められます。しかし、FDAやMDRといった主要機関間で要件が異なるため、メーカーは地域ごとにパイプラインをカスタマイズせざるを得ず、経済的損失や発売の遅延につながることがよくあります。これは特に、市場で事業を展開する小規模企業や予算に制約のある企業やサービスプロバイダーにとって大きな障害となります。

- 保険者環境と保険適用方針の分断:たとえ単一国であっても、保険適用方針と償還基準が多様であるため、市場への資金流入に不確実性が生じます。公的保険会社と民間保険会社の間では、検査に使用される特定のバイオマーカーが、ある保険会社では保険適用となる一方で、別の保険会社では適用対象とみなされる可能性があります。こうした差異により、製薬会社は多数の保険者と個別に長期間にわたる交渉を強いられ、複雑でコストのかかる市場アクセス環境が生まれ、普及を阻害しています。

尿検査市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.7% |

|

基準年市場規模(2025年) |

35億ドル |

|

予測年市場規模(2035年) |

46億ドル |

|

地域範囲 |

|

尿検査市場のセグメンテーション:

製品セグメント分析

消耗品は、評価期間を通じて68.4%という最大の収益シェアを占め、市場を席巻すると予測されています。研究室や研究機関におけるこれらのコンポーネントの継続的な大量購入が、このリーダーシップの基盤となっています。機器は一度限りの設備投資ですが、試薬、試験管、使い捨て製品は、実施されるすべての検査で継続的に消費されます。これは、OECのレポートによると、研究室用試薬の世界貿易額が2023年に3億9,600万ドルに達したことからも明らかです。しかし、研究室運営におけるコスト最適化の傾向は、消耗品のリサイクルやレンタルによる総経費削減を示唆しており、このセグメントの事業規模は縮小するでしょう。

エンドユーザーセグメント分析

病院と診療所は、2035年末までに市場シェアの45.3%を占め、最大のシェアを占めると予測されています。これらの施設は、このカテゴリーに関連する疾患の診断と管理における主要な診療拠点であるため、このセグメントの患者数は他のエンドユーザーと比較して著しく多くなっています。入院患者と外来患者に対する検査数は、定期検診から重篤な診断まで増加しており、これらのサービスプロバイダーは、このセクターの収益創出に最も大きく貢献しています。さらに、医療関連感染症(HAI)の負担が増大していることから、尿路感染症(UTI)検査を含む継続的な診断の必要性が高まっています。その証拠として、2025年のJournal of European Urology Focusは、院内感染症の40%以上がUTIであると発表した。

アプリケーションセグメント分析

疾患スクリーニングは、対象期間を通じて48.4%のシェアを獲得し、市場をリードする応用分野となる見込みです。この位置付けは、この検査方法が様々な慢性疾患や感染症の早期発見とモニタリングにおいて重要な役割を果たしていることに反映されています。糖尿病、腎疾患、尿路感染症、肝疾患を患う人の増加も、日常的な医療行為に尿検査を取り入れる需要を高めています。2025年の調査によると、慢性腎臓病(CKD)の世界年齢標準化死亡率は、2022年から2032年の間に人口10万人あたり19.55人から21.26人に増加すると予想されています。さらに、予防策を講じる傾向の高まりにより、非侵襲的で費用対効果の高い診断ツールとしての尿検査の急速な普及が進んでいます。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

テストの種類 |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

尿検査市場 - 地域分析

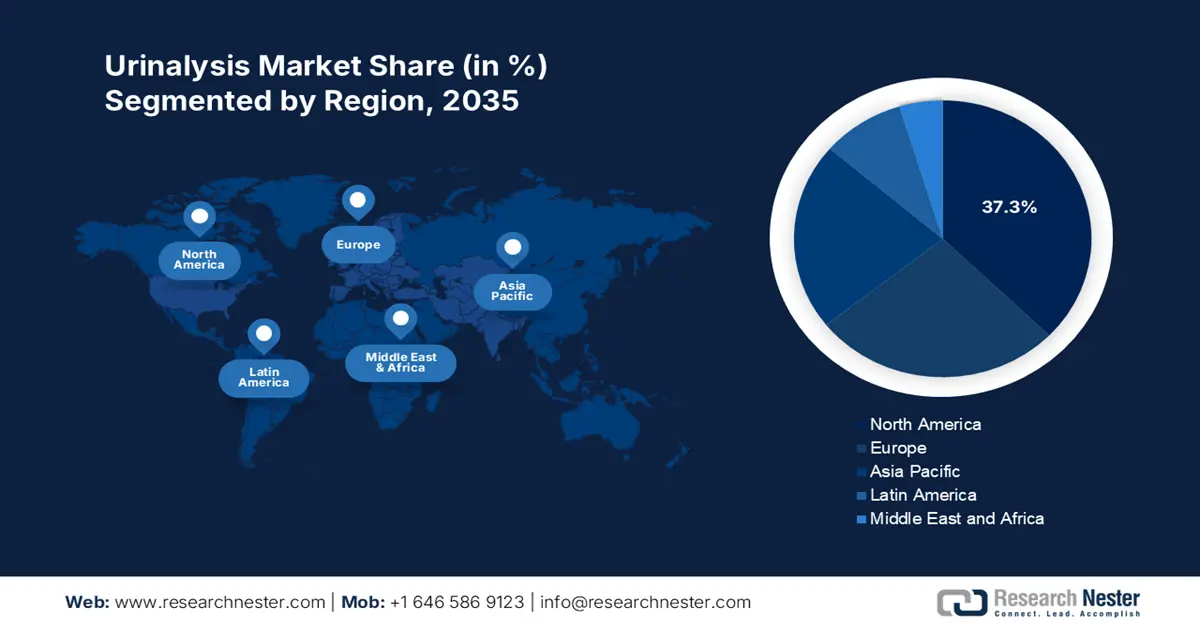

北米市場の洞察

北米は2035年末までに37.3%という最大のシェアを獲得し、世界市場をリードすると予想されています。先進的な医療システムの存在、糖尿病、肥満、尿路感染症(UTI)患者の増加、そして政府機関からの強力な資本流入が、この地域がこの分野において優位に立つ主な要因となっています。人口動態の規模の大きさを裏付けるように、2022年のNLM(国立医学図書館)の記事によると、米国では入院患者のUTIによる死亡率は2.3%で、この疾患の医療費は年間3億4,000万ドルから4億5,000万ドルに上ります。さらに、診断サービスへのアクセスの拡大、医療費償還範囲の拡大、そして医療研究とイノベーションの活発化も、この市場環境の重要な要因となっています。

米国疾病予防管理センター(CDC)の2024年の報告書によると、米国全土で3,800万人以上が糖尿病を患っています。さらに、CDCの記録によると、2021年から2023年の間に、米国の成人の肥満率は40.3%に達しました。これは、全米でハイリスク人口が継続的に増加していることを示しており、尿検査市場の成長を牽引しています。さらに、米国にはこの分野における主要なグローバルリーダーが多数存在しており、この製品にとって米国における先進的な環境が整備され、国内外の企業からの投資が活発化しています。

カナダは、公的資金による医療制度、高齢化人口の増加、そして予防医療への関心の高まりを背景に、北米の尿検査市場において新興国の一つとなっています。糖尿病や腎疾患といった慢性疾患の罹患率は上昇傾向にあり、2023年には400万人以上の国民がCKD(慢性腎臓病)に罹患すると予測されています。そのため、各国の政府機関は尿検査キットおよびサービスの大規模な商業化に向けて財政支援を積極的に行っています。さらに、医療技術への継続的な投資と、都市部および遠隔地における検査サービスの拡大も、この分野の着実な成長に貢献しています。

APAC市場インサイト

アジア太平洋地域は、本調査期間中に世界の尿検査市場において最も急速に成長する地域になると見込まれています。この成長のペースは、主に急速な都市化、医療インフラの改善、そして早期疾患発見への意識の高まりによって推進されています。中国、インド、韓国といった国々は、慢性腎臓病(CKD)と糖尿病が最も蔓延している地域であり、死亡率も懸念されています。こうした状況と人口の高齢化が相まって、尿検査を含む迅速かつ拡張可能な診断サービスとツールの急増が起こっています。さらに、中間層の増加と医療インフラへの公的支出の増加により、患者は高度な検査技術とソリューションにアクセスしやすくなっています。

中国は、医療機器、実験器具、試薬の生産において地域的および世界的なリーダーシップを発揮し、尿検査市場を拡大させています。一方で、人口の多さ、医療費の増加、そして慢性疾患の負担増加が、これらの検査機器に対する国内需要を押し上げています。この人口動態は、JMIR Publicationsによると、2024年の中国における2型糖尿病患者のCKD有病率が31%に達することからも明らかです。これを受けて、政府はプライマリヘルスケアと予防検診プログラムの強化に注力し、この分野の普及を促進しています。

インドは、人口規模が大きく、健康意識が高まっていることから、アジア太平洋地域の尿検査市場の成長エンジンとして台頭しています。糖尿病や腎疾患といった生活習慣病の罹患率の上昇と可処分所得の増加が相まって、定期的な健康診断への投資を促す傾向にあり、尿検査は健康診断において重要な要素となっています。医療インフラの拡充と、疾病の早期発見に向けた政府の取り組みも、この分野に恩恵をもたらしています。さらに、都市部と農村部の両方で手頃な価格の診断サービスへのアクセスが改善されたことで、尿検査技術の導入が全国的に加速しています。

国別の政府州

国 | イニシアチブ/割り当て | 主な焦点 | 年 |

インド | NPCDCS(糖尿病、心血管疾患、脳卒中の予防と管理のための国家プログラム) | 全国的な啓発、早期診断、年間予算は10億ルピーを超える | 2024-2025 |

オーストラリア | 健康な地域のためのパートナーシップ | スクリーニング、啓発活動、地域協力に6億2000万豪ドルを投資 | 2023-2027 |

中国 | 健康な中国2030 | すべての慢性疾患の患者人口100%をカバー | 2025~2030年 |

出典:MOHFW、オーストラリア政府、WHO

ヨーロッパ市場の洞察

ヨーロッパは、2026年から2035年にかけて、世界の尿検査市場において重要な地位を維持すると予測されています。この地域の着実な成長は、確立された医療システム、医療費の増加、そして予防医療と早期発見に向けた公的支援に大きく起因しています。さらに、先進的な診断技術の継続的な発見と包括的なスクリーニング施設の育成からも恩恵を受けており、世界の医療技術革新企業にとって魅力的な機会が生まれています。さらに、研究開発への継続的な予算配分と、好ましい関連プロトコルは、先駆者と臨床現場の両方に、この分野で利用可能な自動化ソリューションとポイントオブケアソリューションへの投資を促しています。

英国は、欧州の尿検査市場において主要な貢献国であり、その強固な医療インフラと国民保健サービス(NHS)の強力な支援を受けて、市場は着実に成長を続けています。糖尿病と腎臓病の患者数の増加は、病院、診療所、そしてプライマリケアの現場において、信頼性と効率性に優れた尿検査を求める持続可能な消費者基盤を確保しつつあります。この分野の急成長のダイナミクスを示すように、UNA Healthは2024年1月、PoCサービスパイプラインの一環として、新型尿分析装置「Urisys 1100」を製品化しました。ロシュ社製のこの最先端機器は、使いやすさと接続性の向上により、尿検査の水準を一段と向上させます。

ドイツは、先進的な医療制度、高い医療費支出、そして継続的な医療技術研究とイノベーションに支えられ、欧州における尿検査市場をリードしています。一方で、高齢化に伴い糖尿病や腎疾患といった慢性疾患の発症率が増加しており、尿検査の需要が高まっています。さらに、ドイツは世界的に優位な医療機器産業を擁しており、自動化ソリューションやポイントオブケアソリューションなど、最先端の検査技術の普及を促進しています。

国別の糖尿病患者数(20~79歳)

(2024年)

国 | 糖尿病患者数(千人) | 年齢標準化糖尿病有病率(%) |

ロシア | 7577.6 | 5.9 |

フランス | 4107.0 | 6.5 |

英国 | 4454.6 | 7.4 |

ドイツ | 6485.3 | 7.8 |

イタリア | 5018.4 | 7.7 |

スイス | 433.3 | 5.3 |

スペイン | 4660.2 | 9.7 |

出典: IDF

尿検査市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

尿検査市場の商業的ダイナミクスは、既存の多国籍企業と革新的な地域企業の間で激しい競争が繰り広げられていることを特徴としています。これらの大手企業はいずれも、継続的な製品開発、技術革新、そして戦略的パートナーシップに注力することで、この分野における地位を強化しています。現在、競争環境は、自動尿検査システムの導入、AIの統合、そして医療技術のデジタル化によって形成されています。さらに、これらの企業は、この製品の将来的な成長に対応すべく、精度、効率性、そして使いやすさを向上させるための研究開発に多額の投資を行っています。

そのような先駆者は次のとおりです。

会社名 | 原産国 | 推定世界シェア (2025年) | 業界の焦点と注目製品 |

ロシュ・ホールディングAG | スイス | 約18.6% | 診断分野のグローバルリーダー。大量検査を行う臨床検査室向けに、統合型自動尿検査システムと試薬を提供しています。 |

シーメンス・ヘルシニアーズAG | ドイツ | 約15.3% | CLINITEK NovusやATLAS UAシステムなどの高度な接続型尿検査ソリューションを提供します |

アボットラボラトリーズ | 私たち | 約12.4% | iChem Velocity 分析装置や Uriscreen 試薬など、幅広い尿検査製品を製造しています。 |

ダナハー社(ベックマン・コールター) | 私たち | 約9.5% | 大規模な診断研究室向けの自動尿沈殿物および化学分析装置に焦点を当て、ワークフローの効率性を重視しています。 |

BD(ベクトン・ディッキンソン・アンド・カンパニー) | 私たち | 約5.3% | 自動培養ワークステーションを含む微生物学および診断システムのポートフォリオ内で尿検査ソリューションを提供します。 |

バイオ・ラッド ラボラトリーズ株式会社 | 私たち | 約xx% | 尿検査の精度と信頼性を保証する品質管理製品および自動化システムの主要サプライヤー。 |

77 エレクトロニカ Kft. | ハンガリー | 約xx% | 自動尿検査ストリップリーダーや比濁分析装置など、幅広い診断機器を製造しています。 |

ACONラボラトリーズ株式会社 | 私たち | 約xx% | 専門家やOTC向けの尿検査ストリップやポイントオブケアデバイスなどの迅速診断テスト(RDT)に重点を置いています。 |

クイデルオルト株式会社 | 私たち | 約xx% | 包括的な診断ポートフォリオの一部として尿検査試薬およびシステムを提供します。 |

ディルイ工業株式会社 | 中国 | 約xx% | 中規模研究室向けのコスト効率の高い臨床化学および自動尿分析システムの大手メーカーです。 |

マインドレイメディカルインターナショナル株式会社 | 中国 | 約xx% | 世界市場向けに、自動尿沈殿物および化学分析装置を含む IVD 機器の完全なポートフォリオを提供します。 |

テコ・ダイアグノスティクス | 私たち | 約xx% | 尿化学分析装置を含む手頃な価格の診断機器および試薬を開発、製造しています。 |

URITメディカルエレクトロニクス株式会社 | 中国 | 約xx% | 自動尿分析装置や血液学システムなど、さまざまな医療診断製品を製造しています。 |

PZ コルメイ SA | ポーランド | 約xx% | 主に欧州市場向けに、臨床化学分析装置や尿分析装置などの診断システムを提供しています。 |

サイプレス・ダイアグノスティックス | ベルギー | 約xx% | 臨床化学、尿検査用の試薬、検査キットの開発・製造を専門としています。 |

アナリティコン・バイオテクノロジーズAG | ドイツ | 約xx% | 特殊な尿検査用途を含む診断検査および試薬の開発と販売を行っています。 |

ボディテックメッド株式会社 | 韓国 | 約xx% | 尿検査ストリップを含む体外診断キットの開発と製造に注力する新興企業。 |

コパン・ダイアグノスティクス | 私たち | 約xx% | プレアナリティクスおよび自動化ソリューションのメーカー |

カセイ | スペイン | 約xx% | 迅速検査の状況を変革し、より民主的、デジタル化、安全、効率的なものにします。 |

尿検査市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年12月、コパンは革新的な尿採取・輸送装置「UriSponge」についてFDAの承認を取得しました。この装置は尿検体の採取・保存プロセスを向上させます。「ディップ・アンド・クローズ」方式のシステムにより、尿検体の採取が迅速かつ容易になり、処理時間の短縮とミスのリスク低減を実現します。

- 2024年7月、 Qassayは尿検査をより簡便かつ便利に、そして完全にデジタル化することを目指して設計された最先端機器「URAリーダー」を発売しました。この革新的な尿検査製品は、尿検査ストリップの結果の定性評価と定量化において新たな基準を確立します。

- Report ID: 8059

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。