尿管鏡市場の見通し:

尿管鏡検査市場規模は2025年に19億米ドルと推定され、2035年末までに29億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.5%で成長が見込まれます。2026年には、尿管鏡検査の業界規模は21億米ドルに達すると推定されています。

症例の複雑化と低侵襲アプローチへの臨床的嗜好の高まりにより、世界市場は成長に直面しています。肥満率の上昇、妊娠中の泌尿器系合併症、小児または単腎患者の治療ニーズも、尿管鏡検査の需要拡大につながっています。2025年3月のNLMレポートによると、尿管鏡検査は腎臓や腎機能に長期的な損傷を与えないという強力なエビデンスがあり、尿管狭窄の全体的なリスクはわずか約1%です。公衆衛生システムは、機器の滅菌の標準化、再利用ポリシーの設定、そして尿管鏡検査を外科治療パスウェイに統合することで、この高まる需要に対応しています。

さらに、世界市場において尿管鏡検査技術は日々進歩しており、臨床適用範囲の拡大に伴い、精密機器や低侵襲ソリューションへの需要が高まっています。NLM(国立腎研究所)の2025年3月の報告書によると、3,000人以上の腎結石患者を対象とした最近の臨床研究では、7mmを超える結石、および中部尿管または近位尿管に生じた5~7mmの結石に対して、尿管鏡検査や体外衝撃波結石破砕術などの早期介入が推奨されています。しかしながら、尿管鏡検査機器および部品の取引は依然として厳格な規制の枠組みの下にあり、調達、組立、そして世界的な物流に影響を与えています。

尿管鏡市場 - 成長要因と課題

成長の原動力

- 尿路結石症の罹患率増加と患者プロファイルの複雑化:腎結石および尿路結石の発生率増加に加え、肥満、妊娠、単腎などのより複雑な症例が、市場の需要を高めています。NLMの2025年3月のレポートによると、一般的に20mm未満の結石は尿管鏡検査で治療されますが、20mmを超える大きな結石には経皮的腎結石摘出術が必要になる場合があります。これらの患者プロファイルは、低侵襲かつ精密な処置の適用を後押ししており、多くの公衆衛生システムにおいて尿管鏡検査が優先的な治療法となっています。

- 医療機器の滅菌および再処理インフラの進歩:尿管鏡の滅菌手順と再処理技術の向上により、機器の寿命と可用性が向上しました。このインフラは、機器の費用対効果の高い再利用をサポートし、特に製造および輸入におけるサプライチェーンの制約を考慮しながら、あらゆる医療施設で医療へのアクセスを確保するのに役立ちます。各国政府は、保健機関を通じて、世界市場で利用可能な資源を最大限に活用するために、安全な再処理基準を強く支持しています。

- 医療機器の安全な輸入と取引を促進する規制枠組み:尿管鏡を含む様々な医療機器の輸入、組立、取引に対する厳格な規制監督により、品質および安全基準の遵守が確保され、市場に適合したものとなっています。NLM(国立医薬品食品衛生研究所)の2025年6月の報告書によると、医薬品と医療機器の臨床試験評価における違いは、医薬品に関するEU規制536/2014と医療機器に関するEU規制2017/745によって規定されており、試験の設計、承認、倫理、透明性に重点を置いています。この規制枠組みは、組織化された輸出入政策、トレーサビリティ、そして整合性のある臨床基準と取引基準を通じて、世界的な供給の継続性、重要な泌尿器科機器のタイムリーな提供、そして市場開発を支援しています。

2023年の世界医療機器輸出入

国 | 輸出 | 輸入品 |

アメリカ合衆国 | 348億ドル | 377億ドル |

ドイツ | 184億ドル | 131億ドル |

メキシコ | 176億ドル | 46億2000万米ドル |

オランダ | 93億8000万米ドル | 141億ドル |

アイルランド | 90億6000万米ドル | 19億ドル |

中国 | 123億ドル | 106億ドル |

日本 | 72億ドル | 64億ドル |

コスタリカ | 59億ドル | 8億2800万米ドル |

フランス | 39億ドル | 64億ドル |

ベルギー | 32億ドル | 45億ドル |

イタリア | 31億ドル | 46億ドル |

出典: OEC 2025年8月

課題

- 尿管鏡装置の高コストと耐久性の限界:尿管鏡、特にデジタルフレキシブルタイプは、購入コストと維持コストが非常に高く、頻繁に故障して高額な修理が必要となるため、使用寿命が短いという問題があります。このため、小規模病院や新興市場では使用が制限され、機器の未活用や治療の遅延につながっています。総所有コストの高さに加え、これらの機器への資金配分も課題となっており、市場の成長を鈍化させ、検査へのアクセスを制限しています。これらの要因により、市場は国際的な成長に支障をきたすような停滞に直面しています。

- 複雑なサプライチェーンと規制上の障壁:市場における医療機器のサプライチェーンは、製造および再処理に必要な部品の輸入に大きく依存しています。特に滅菌、輸出入管理、医療機器の追跡といった規制要件は、物流上の課題を引き起こし、コスト増加や遅延の原因となっています。これらの障壁は、医療機器のタイムリーな入手と流通を阻害し、特に医療システムが未発達な国では、治療スケジュールに支障をきたし、市場の成長を制限し、ひいては各国の市場に悪影響を及ぼしています。

尿管鏡市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.5% |

|

基準年市場規模(2025年) |

19億ドル |

|

予測年市場規模(2035年) |

29億ドル |

|

地域範囲 |

|

尿管鏡検査市場のセグメンテーション:

エンドユーザーセグメント分析

病院は、高度な医療インフラ、患者数の増加、そして複雑な尿管鏡検査を実施できる専門の外科チームメンバーの存在により、エンドユーザーセグメントで61%という最大の市場シェアを占めると予想されています。医療インフラの整備、患者の転院頻度、そして専門の外科チームの存在により、病院は複雑な処置における尿管鏡検査の分野で優位に立っています。病院は、より良い治療結果を得るために、州内で最高の機器と技術を導入しようと努めています。

アプリケーションセグメント分析

腎結石管理サブセグメントは、アプリケーションセグメントで2番目に高い市場シェアを占めると予想されています。2023年3月のNLMレポートによると、5ミリメートル未満の腎結石のほとんどは自然排出され、5~10ミリメートルの結石もほぼ自然排出されます。また、衝撃波療法を受けた100人中78人が治療後に腎結石を発症しなかったと報告されています。これは、アルファ遮断薬の使用によって4週間以内の結石排出率が向上し、患者の転帰が改善されることを証明しています。ただし、これらの薬剤は、低血圧、めまい、倦怠感、逆行性射精などの副作用を引き起こす場合があります。

テクノロジーセグメント分析

シングルユース尿管鏡は、臨床現場で広く受け入れられているため、市場のテクノロジーセグメントをリードすると予想されています。これらのデバイスは、交差汚染や感染のリスクを低減し、患者の安全を最優先に考えます。使い捨てであるため滅菌の必要がなく、医療従事者のコスト削減にもつながります。さらに、シングルユース尿管鏡は、1回の処置を通して品質の低下なく、一貫した性能を維持します。この点が、大規模病院から外来手術センターに至るまで、シングルユースユニットが再利用可能なユニットよりも好まれる主な理由です。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

エンドユーザー |

|

手順の種類 |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

尿管鏡市場 - 地域分析

北米市場の洞察

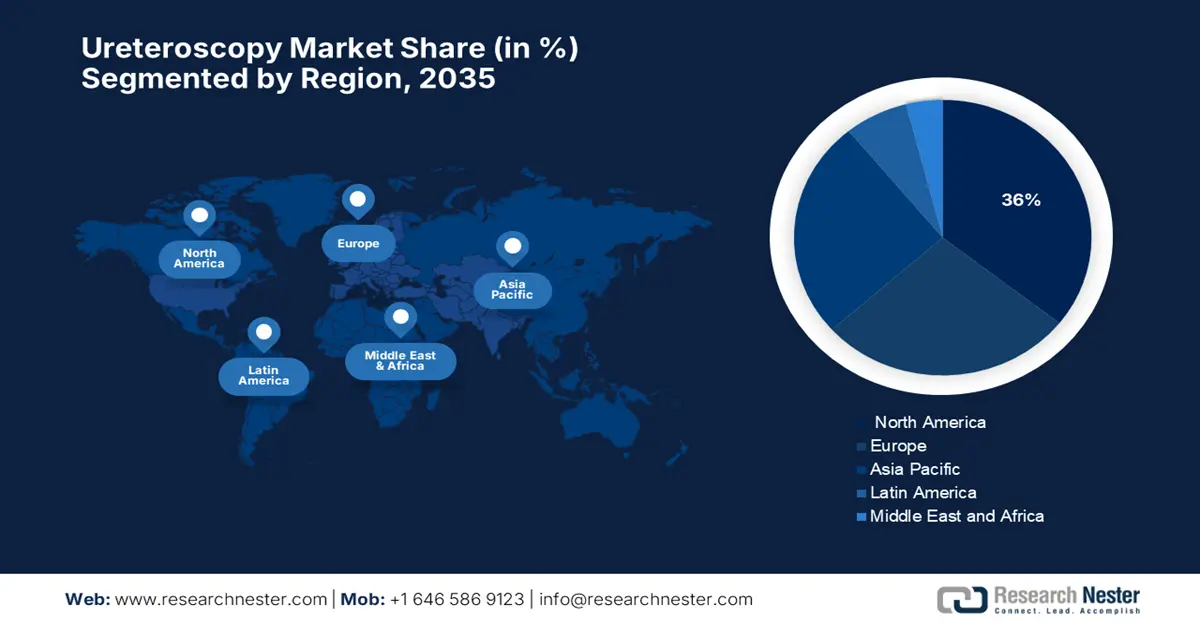

北米の尿管鏡市場は、高度な医療インフラ、低侵襲手術の普及率の高さ、熟練した泌尿器科医、そして大手医療機器メーカーの存在により、予測期間中に36%という最高シェアを維持すると予想されています。腎結石および尿路結石の増加に伴い、手術件数も増加しています。有利な償還方針や、ボストン・サイエンティフィック社のような主要企業の存在も成長を支えています。デジタル尿管鏡や使い捨て尿管鏡などの新技術も、臨床での普及をさらに促進しています。

米国の尿管鏡市場は、腎結石の罹患率増加に大きく牽引されています。さらに、低侵襲手術への関心の高まり、医療費の堅調な伸び、そして主要医療機器メーカーによる急速な技術進歩が、生産を押し上げています。NLMが2023年6月に実施した調査によると、尿路結石症は米国で広くみられ、約11人に1人が罹患しています。医療制度に推定50億ドルの費用がかかり、毎年約100万人が救急外来を受診しています。労働年齢層の症例増加と肥満率の上昇が、市場の力強い成長を支えています。

カナダは、長年にわたる腎結石症例の増加と医療費の増加により、経済成長を遂げています。さらに、2022年から2023年にかけては、進行中のパンデミックによる課題が、カナダの医療制度における既存の問題を悪化させました。カナダ政府が2024年11月に発表した報告書によると、2023年度予算では国民の健康状態の改善の必要性が認識され、医療制度への資金として約2,000億米ドルが計上されました。この大規模な資金拠出により、尿管鏡検査などの高度な外科治療へのアクセスが改善され、全国の病院や外科クリニックにおけるこれらの治療の実施が促進されることが期待されています。

アジア太平洋市場の洞察

アジア太平洋地域の尿管鏡市場は、低侵襲治療への意識の高まり、腎結石患者の増加、医療インフラの拡充、そして早期診断と手術技術を促進する政府の取り組みにより、予測期間中に最も急速に成長する市場になると予想されています。急速な都市化と医療費の増加も、市場の成長を牽引する要因の一つと考えられます。デジタル式および使い捨て式の尿管鏡の使用が増加し、その効率性と安全性の向上により、検査の需要はさらに高まっています。

中国における尿管鏡市場は、低侵襲治療への意識の高まり、先進医療技術に対する政府の支援、そして腎結石症例の増加により成長を続けています。BJUIが2023年9月に発表した報告書によると、22省における46件の研究をメタ分析した結果、尿路結石の有病率は8.1%、腎結石は7.8%でした。東部先進地域において、最も高い有病率は広東省で12.7%、広西チワン族自治区で10.3%でした。これらの要因は、今後数年間における中国市場の大きな成長の可能性を示唆しています。

インドにおける尿管鏡市場は、医療インフラの改善、診断・治療技術の急速な導入、そして都市部と農村部の両方における泌尿器疾患の増加により成長を続けています。NLMが2023年2月に実施した調査によると、腎結石は人口の約12%に発生しており、特に北部では15%にまで達すると推定されています。これが需要の牽引役となっています。腎疝痛および関連合併症は、病院における緊急治療の約1%を占めており、効果的な治療法の必要性が浮き彫りになっています。これらの要因は、インドにおける市場の成長を強く後押ししています。

ヨーロッパ市場の洞察

ヨーロッパの尿管鏡市場は、地理、気候、民族、食生活、遺伝的要因の影響を受ける腎結石症例の増加により成長しています。EAU 2023のスウェーデンや米国などの先進国における調査によると、腎結石の有病率は10%を超えており、一部の地域では過去20年間で37%増加しています。この増加に加え、腎結石と慢性腎臓病(CKD)との関連性を示す新たなエビデンスも相まって、ヨーロッパ全域で効果的な尿管鏡検査の需要が高まっています。病院における高度な尿管鏡やレーザー結石破砕装置の普及は、治療成績の向上に寄与しています。

ドイツの尿管鏡市場は、フレキシブル尿管鏡やレーザー破砕法といった技術の進歩を背景に、衝撃波結石破砕術(SWL)から尿管鏡検査(URS)への大きな転換により成長を続けています。ドイツ全国調査によると、現在、ほとんどの医療機関が結石除去においてSWLよりもURSを好んでいることが示されています。DRG(ドイツ尿管結石除去システム)に基づく保険償還制度に支えられたドイツの強力な医療制度は、URSのような内視鏡的手法の利用を促進しています。また、ドイツは毎年、法定健康保険制度に基づくイノベーション基金を通じて多額の資金を投入し、新たな医療技術や分野横断的なケアプロジェクトを支援しています。

英国では、腎結石が多くの人口層で一般的に見られるようになったため、尿管鏡検査市場は成長を遂げています。BAUKが2025年に実施した調査によると、CTスキャンを受けた患者の8%に腎結石が偶然発見される可能性があり、その発生率は1900年代初頭から着実に増加しています。さらに、人口の4%から5%が生涯にわたってこれらの問題に悩まされています。男性は女性よりもやや多く罹患しています。最初の結石が現れる平均年齢は約45歳であるため、あらゆる年齢層で尿管鏡検査による治療の成功に対する需要が高まっています。

EU諸国における現在の医療費支出(2022年)の分析

国 | 政府の計画 | 強制加入制度と貯蓄口座 | その他の融資機関 | 治療とリハビリテーションケア | 医療用品 | その他の機能 | 病院 | 外来医療提供者 | 小売業者およびその他の医療用品 |

ドイツ | 11.7 | 75.0 | 13.3 | 45.9 | 17.8 | 36.3 | 26.9 | 30.3 | 26.3 |

フランス | 4.3 | 80.4 | 15.4 | 51.7 | 19.1 | 29.2 | 38.9 | 22.4 | 16.8 |

イタリア | 10.9 | 0.2 | 25.6 | 58.4 | 20.2 | 21.6 | 43.5 | 24.2 | 16.0 |

デンマーク | 84.6 | 0.0 | 15.4 | 59.4 | 10.4 | 30.1 | 44.9 | 26.2 | 10.4 |

スペイン | 10.3 | 3.7 | 26.0 | 57.6 | 21.4 | 21.0 | 46.0 | - | - |

出典:ユーロスタット、2024年11月

尿管鏡市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場は多様化しており、主要企業のほとんどを米国と欧州の国際企業が占めています。これらの企業は、イノベーション、シングルユース技術、滅菌ソリューションに注力しています。また、韓国、インド、マレーシアの企業も新興市場へのアクセス向上に取り組んでいます。最後尾は日本企業で、オリンパスとHOYAが先進イメージングと技術統合の主要企業として君臨しています。これらの企業は、競争力を維持し、グローバルなプレゼンスを拡大するために、研究開発と戦略的提携に多額の投資を行っています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 2024年の市場シェア |

ボストン・サイエンティフィック・コーポレーション | 私たち | 22.5% |

カールストルツSE&Co.KG | ドイツ | 15.7% |

リチャード・ウルフ GmbH | ドイツ | 10.5% |

ストライカーコーポレーション | 私たち | 8.6% |

ステリス株式会社 | 私たち | 4.5% |

エルメッドメディカルシステムズ | 七面鳥 | xx% |

マクサー内視鏡検査 | ドイツ | xx% |

Vimex内視鏡検査 | ポーランド | xx% |

クックメディカル | 私たち | xx% |

ドルニエ・メドテック | ドイツ | xx% |

作戦司令部 | 私たち | xx% |

AED.MD | 私たち | xx% |

バイオネット | 韓国 | xx% |

トランスアジア・バイオメディカルズ | インド | xx% |

ヘムズリー・ホールディングス | マレーシア | xx% |

出典: sec.gov、OECD、Statista

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- オリンパスは、2024 年 4 月に、尿路内での診断および治療処置に使用できる初の使い捨てフレキシブル尿管鏡である RenaFlex の FDA 承認を発表しました。

- ボストン・サイエンティフィックは、2023年2月に、腎内圧のモニタリングに適した初の尿管鏡システムであるLithoVue Elite使い捨てデジタルフレキシブル尿管鏡システムのFDA承認を取得しました。

- Report ID: 8080

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。