通信サービス保証市場の見通し:

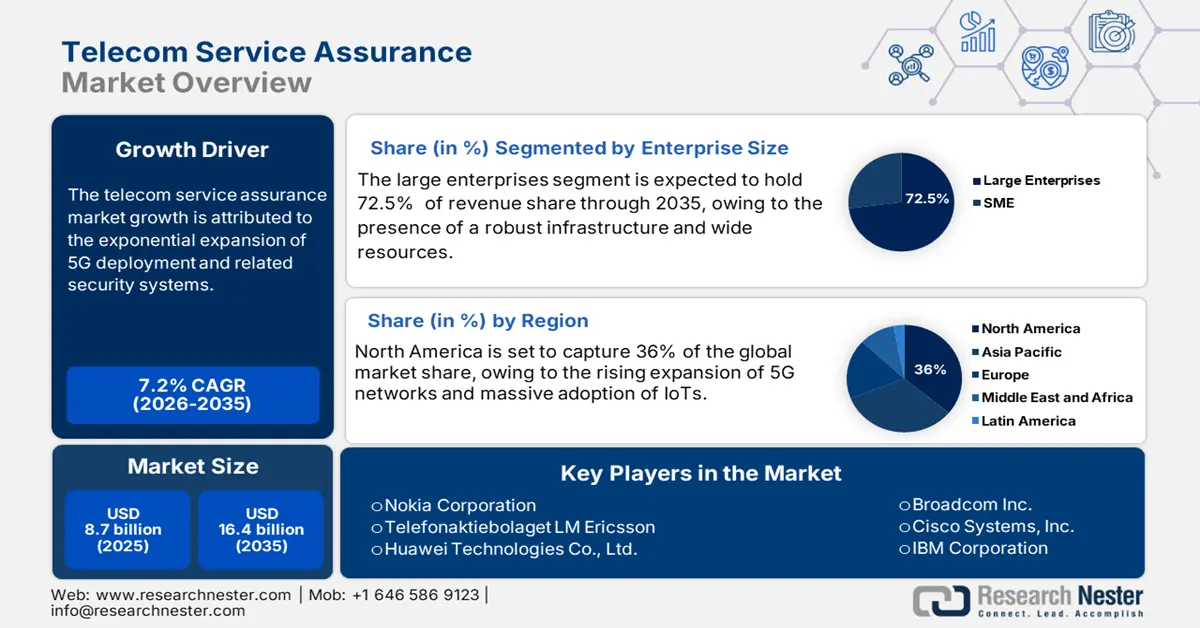

通信サービス保証市場規模は2025年に87億米ドルと評価され、2035年末までに164億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.2%で成長が見込まれます。2026年には、通信サービス保証の業界規模は93億米ドルに達すると推定されています。

著名な経済指標は、市場全体に影響を与える価格動向を浮き彫りにしています。米国労働統計局は、市場競争力と技術向上により、さまざまな通信サービスの生産者物価指数(PPI)が変動していると主張しています。例えば、セントルイス連邦準備銀行は、2025年6月の通信のPPIが114.421になると推定しています。また、消費者物価指数は、通信サービスの消費者価格の変動を示しており、業界内の投資決定の条件となります。米国労働統計局(BLS)は、電話やITサービスを含む教育とコミュニケーションの相対的な重要性が、2024年12月に5.732と計算されたことを明らかにしています。いくつかの政府は、パフォーマンスと信頼性を向上させるためにサイバーセキュリティとネットワークのレジリエンスに投資しており、高度なサービス保証ソリューションの需要を促進しています。

通信サービス保証市場 - 成長の原動力と課題

成長の原動力

- 5Gネットワークの展開拡大とそれに伴うセキュリティ対策: 5Gネットワークの展開は、サービス保証ソリューションの需要を高めています。サービスプロバイダーは、セキュリティとコンプライアンスの確保が求められています。5Gアーキテクチャは複雑であり、侵害やシグナリングストームに対する脆弱性の影響を受けやすい状況にあります。2021年8月、T-Mobileは750万件以上の顧客記録に影響を与えるAPI侵害を目撃しました。このような事例は、5Gインフラにおけるセキュリティ上の欠陥を浮き彫りにしています。また、世界経済フォーラム(WEF)は、組織の約45.0%がランサムウェア攻撃に対して脆弱であり、次いでサイバー犯罪(20%)が脆弱であると推定しています。通信会社はこれを機会と捉え、サイバー脅威の課題を克服するためにAI主導のサービス保証プラットフォームへの投資を進めています。

- 相互運用性のための標準化の取り組み: 5Gの相互運用性を円滑に進めるための標準化への取り組みは、通信サービスアシュアランス市場の促進要因となっています。この標準化は、シームレスな統合とセキュリティ強化の実現に不可欠です。様々な組織がマルチベンダーネットワークを統合するためのプロトコルを開発しており、サービスアシュアランス市場の需要を押し上げています。多くのエンドユーザーは、第3世代パートナーシッププロジェクト(3GPP)標準への準拠とネットワーク障害の削減を目的として、サービスアシュアランスプラットフォームを導入しています。さらに、2022年から2024年にかけて実施されるITU-T標準規格の改訂により、通信事業者はネットワーク品質の自動監視を容易に行えるようになりました。これらの改訂では、異なるタイプのネットワーク間で同一の測定基準を用いて問題を特定できるため、事業者は問題を確実に発見・解決することができます。

課題

- 規制の複雑さとコンプライアンスコスト:各国で多くのパラメータが変更されると、コンプライアンスコストは大幅に増加します。これはまた、特定の市場への参入の遅れにもつながります。例えば、インドにおける技術規制と適合性評価は、徹底的な試験と認証プロセスを必要とするため、外国企業にとって大きな障壁となっています。

- インフラ整備の不足:特に未開発地域や発展途上地域において、適切なインフラが整備されていないことが、通信業界における評価ソリューションの導入を阻害しています。例えば、インドでは、4基に1基の基地局が高度な通信サービスを導入するのに効果的ではなく、高度な通信サービスを活用する能力が制限されています。

通信サービス保証市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.2% |

|

基準年市場規模(2024年) |

87億ドル |

|

予測年市場規模(2037年) |

164億ドル |

|

地域範囲 |

|

通信サービス保証市場のセグメンテーション:

コンポーネントセグメント分析

通信ネットワークの複雑化が進む中、ソリューションセグメントは66.6%のシェアを占め、市場を牽引すると予測されています。通信サービス保証ソリューションの売上は、5GやIoTといった様々な技術の導入拡大によっても牽引されています。通信サービスベンダーの間で最も需要が高いのは、ネットワーク管理および障害管理サービスです。サービス提供全体の強化を目指す通信事業者にとって、リアルタイムのデータ分析機能は不可欠です。

企業規模セグメント分析

大企業は、整備されたインフラと豊富なリソースを背景に、2035年までに世界市場シェアの72.5%を占めると予想されています。TSAツールは、極めて複雑なネットワークの管理を支援し、様々な国で高度なサービスを提供します。例えば、BMWのような大企業は、低遅延を維持するために、生産工場でATSソリューション、特に5Gネットワークスライシングを活用しています。顧客体験の向上への関心が高まっており、大企業はプロアクティブな管理を可能にするソリューションの導入に予算を割り当てる必要に迫られています。

展開セグメント分析

オンプレミスセグメントは、通信事業者間の規制、運用、セキュリティ上の優先事項が複雑に絡み合っているため、予測期間を通じて市場シェアを最大化する可能性が高いと考えられます。データ主権とコンプライアンスのニーズが、オンプレミスの通信サービス保証プラットフォームの導入を促進しています。厳格なデータ保護規制により、サービスプロバイダーは機密情報の管理を維持するために、ネットワークパフォーマンスデータを社内に導入するようになっています。オンプレミスシステムにより、通信会社はサービス保証ツールを自社のネットワーク構成に合わせてカスタマイズできるため、導入率も向上しています。通信ネットワークを標的としたサイバー脅威の増加により、企業はセキュリティ対策をより適切に管理できるオンプレミスソリューションへの投資を必要としています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

オペレータータイプ |

|

展開 |

|

企業規模 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

通信サービス保証市場 - 地域分析

北米市場の洞察

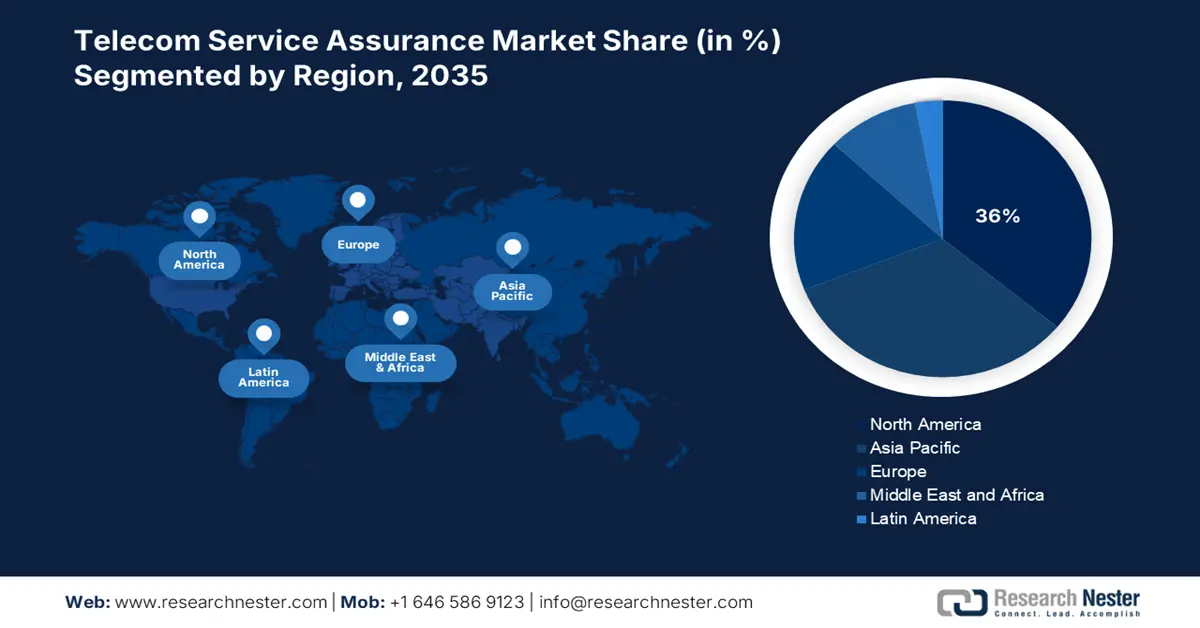

北米は、5Gの展開拡大とIoTデバイスの普及拡大により、2035年までに世界市場シェアの36%を占めると予想されています。確立されたインフラと有力企業の存在も、通信サービス保証ソリューションの高取引に貢献しています。米国とカナダは、通信分野への巨額の公共支出により、どちらも最も収益性の高い市場となっています。

米国市場は、信頼性の高いインターネットサービスへの需要の高まりにより、大幅な成長を遂げています。連邦通信委員会(FCC)はこの拡大において重要な役割を果たしており、サービス品質の向上を目的としたサービス保証ソリューションの導入を促進する政策を実施しています。また、サイバーセキュリティ・インフラセキュリティ庁(CIISA)の2023年ガイドラインでは、あらゆるサイバー脅威に対抗できる堅牢なインフラを構築するためにTSAを組み込むことの重要性が強調されています。政府の取り組みと民間部門による高度な通信技術への投資も、米国における市場の成長を牽引しています。

アジア太平洋市場の洞察

アジア太平洋地域は、調査期間を通じて世界の通信サービス保証市場の33.3%を占めると予想されています。これは、急速なデジタル変革と政府の支援策によるものです。日本では、経済産業省(METI)が多額のICT予算を計上し、デジタルインフラとサービス保証技術の高度化に重点を置いています。クラウドネイティブおよびソフトウェア定義ネットワークへの移行も、保証プラットフォームの需要を増大させています。さらに、韓国とオーストラリアのエンドユーザーは、ダウンタイム削減のためにAIを活用した予測分析に注目しており、東南アジア諸国では、地方における接続拡大を支援するために、拡張性と費用対効果の高いTSAソリューションを導入しています。

インドの通信サービス保証市場は、主に5Gおよび光ファイバーブロードバンドソリューションの堅調な展開により、2026年から2035年にかけて最速のCAGRで成長すると予測されています。Digital IndiaとBharatNet Phase IIIの取り組みも、地方へのネットワーク拡大を加速させており、通信サービス保証プロバイダーにとって収益性の高い市場を創出しています。例えば、インド電気通信規制庁(TRAI)の年次報告書(2023~2024年)によると、インドは世界第2位のモバイルブロードバンドユーザー数8億2,500万人を擁しています。さらに、2022年に開始された5Gサービスはわずか18か月で急成長し、700以上の地区をカバーする43万8,000の拠点に導入されたと述べています。総合的に見て、インドは通信サービス保証企業にとって最も収益性の高い市場です。

ヨーロッパ市場の洞察

欧州市場は、FTTH(Fiber To The Home)の普及率向上とサービス品質(QoS)に関する規制の強化により、堅調な成長が見込まれています。欧州委員会によると、2024年にはEUの世帯の約94%がインターネットにアクセスできるようになり、高度な通信分析ソリューションのニーズが高まっています。また、EUの通信規制では、通信事業者に対し、遅延、パケットロス、稼働時間に関する厳格なサービス品質ベンチマークの達成が義務付けられており、自動障害管理および予測分析ソリューションへの投資が促進されています。さらに、インフラの高度化と産業のデジタル化の進展は、高度な通信サービス保証ソリューションの売上を牽引しています。

ドイツは、5G導入の力強い勢いと高い光ファイバー普及率により、通信サービス保証ソリューションの売上をリードしています。連邦ネットワーク局(BNetzA)によると、5Gの普及率は2024年末までに人口の90%以上に達する見込みです。また、75.5%以上の世帯がギガビット対応接続を利用できる見込みです。リアルタイムネットワーク監視と自動化された根本原因分析への巨額の投資は、通信サービス保証企業にとってさらなる高収益機会を生み出しています。

主要な通信サービス保証市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

通信サービス保証市場の競争環境は、既存の主要企業、IT大手、そして新規参入企業が新技術に投資する中で急速に変化しています。市場の主要企業は、厳格な規制基準と消費者の需要に応える製品の開発に注力しています。これらの主要企業は、合併・買収、合弁事業、提携、新製品の投入など、様々な戦略を採用することで、製品基盤の拡充と市場ポジションの強化を図っています。

以下は、世界の通信サービス保証市場で活動している主要企業のリストです。

会社名 | 原産国 | 収益分配2025 |

ノキア株式会社 | フィンランド | 15.2% |

テレフォナクティボラーゲット LM エリクソン | 韓国 | 13.3% |

ファーウェイテクノロジーズ株式会社 | 中国 | 12.1% |

ブロードコム株式会社 | スウェーデン | 10.3% |

シスコシステムズ株式会社 | アメリカ合衆国 | 9.2% |

IBMコーポレーション | アメリカ合衆国 | xx% |

ヒューレット・パッカード・エンタープライズ | アメリカ合衆国 | xx% |

アムドックス・リミテッド | アメリカ合衆国 | xx% |

アクセンチュアPLC | アメリカ合衆国 | xx% |

タタ・コンサルタンシー・サービシズ・リミテッド | 英国 | xx% |

NEC株式会社 | 日本 | xx% |

スパイレント・コミュニケーションズ | イギリス | xx% |

コマーチSA | ポーランド | xx% |

テオコ株式会社 | アメリカ合衆国 | xx% |

株式会社EXFO | カナダ | xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- アンリツは2025年6月、固定ブロードバンドアシュアランスソリューションの発売を発表しました。この新しいツールは、固定ブロードバンドプロバイダーに明確なインサイト、スマートな分析、そして自動化を提供し、世界中のサービス向上に貢献します。

- SKテレコムは2024年11月、マルチモーダルモデルを用いたAI駆動型カスタマーサービスシステムを導入しました。これらの進歩により、AIを駆使した顧客インタラクションを活用し、サービス効率と顧客満足度が向上します。

- 2024年6月、コグニザントはTelco Assurance 360ソリューションを発表しました。これは、通信業界向けのAIを活用したサービス保証です。

- テックマヒンドラは2023年2月、リモートネットワーク監視およびスマートデバイスアシュアランスサービスであるSandstormをリリースしました。このソリューションは、アプリとネットワークの相互作用に関するリアルタイムの洞察を提供し、開発速度を向上させ、通信事業者の市場投入までの時間を短縮します。

- Report ID: 1928

- Published Date: Aug 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。