外科用シーラントおよび接着剤市場の見通し:

外科用シーラントおよび接着剤市場は、2025年には31億米ドルに達すると推定され、2035年末までに75億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)11.1%で成長します。2026年には、外科用シーラントおよび接着剤の業界規模は35億米ドルに達すると推定されています。

世界市場は、外科手術の増加、生体材料の進歩、そして市場におけるイノベーションにより成長を続けています。手術部位感染(SSI)は依然として世界の医療において深刻な懸念事項であり、罹患率の上昇、入院期間の長期化、そして治療費の増加をもたらしているため、外科用シーラントおよび接着剤の有効性と安全性を向上させるための研究開発(R&D)に注力することが極めて重要です。これらの製品の患者層は、感染予防が困難な様々な外科的介入を受ける症例で構成されています。Dermabondなどのオクチル-2-シアノアクリレート系接着剤は、ブチル-2-シアノアクリレート系接着剤の最大3倍の破裂強度を有しており、その優れた機械的性能を際立たせ、創傷閉鎖における使用拡大を促進しています。

市場におけるサプライチェーンの側面では、原材料と完成品の両方を国際輸送する必要があり、米国をはじめとする数カ国が国際貿易の中心的な拠点となっています。さらに、製品の有効性を高め、進化する臨床ニーズに対応するためには、研究開発、製品開発、展開への継続的な投資が不可欠です。2024年2月のOECDの報告書によると、過去30年間で医療機器の世界貿易額は7倍に増加し、2022年には総額7,000億米ドルに達するとされています。さらに、医療機器製造の革新とサプライチェーンの合理化により、世界的な流通と普及が加速しています。しかしながら、地政学的緊張や世界的な混乱によるリスクに対抗するために、サプライチェーンをより強固にすることが不可欠であることも浮き彫りになっています。

外科用シーラントおよび接着剤市場 - 成長要因と課題

成長の原動力

- 効果的で患者に優しい創傷閉鎖ソリューションへの需要の高まり:外科用接着剤およびシーラント市場は、従来の縫合糸の代替需要の高まりによって牽引されています。市場規模は、採用の増加を反映して増加しています。さらに、動的な組織において弾力性と強力な接着力を備えたシーラントへの需要が、市場の成長と進化を促進しています。NLMの2023年6月レポートによると、臨床医は、リドカイン(4~4.5 mg/kg)、エピネフリン配合リドカイン(最大7 mg/kg)、ブピバカイン(1回最大175 mg、または24時間で400 mg)などの麻酔薬の確立された安全な投与プロトコルを遵守する必要があります。適切な麻酔薬の使用による効果的な創傷治癒と患者の安全のために、この市場への信頼と拡大を継続的に推進する必要があります。

- 生体適合性と弾性を備えた合成シーラントの進歩:生体適合性があり、分解が制御され、軟組織において優れた接着性と弾性適合性を示すPEGベースおよびPUベースのシーラントなどの合成ポリマーベースのシーラントの進歩により、市場は成長しています。DurasealやCosealなどのPEGベースのシーラントは、脳神経外科手術や血管手術において臨床的に成功していることが実証されています。一方、合成ポリウレタン接着剤は、さまざまな機械的性能を提供し、柔軟で効率的な創傷閉鎖製品のニーズを満たしています。

- 接着性と弾力性を向上させる光架橋フィブリンシーラントの進歩:引張強度と接着性が向上した新しい光架橋フィブリンシーラントの登場により、外科用シーラントの需要が高まっています。この新しいシーラントは、Tisseelなどの市販のフィブリン製品と比較して最大5倍の接着強度を示しながら、より短時間で硬化します。引張強度と生体適合性の向上により、これらの材料はほとんどの外科用途に最適です。さらに、制御された光照射による急速硬化により、より正確な手術と手術時間の短縮が可能になり、全体的な手術効率も向上するため、市場のニーズに適合しています。

医療機器 2023年 貿易概要

国 | 輸出額(米ドル) | 輸入額(米ドル) |

私たち | 348億 | 377億 |

メキシコ | 176億 | 46億 |

ドイツ | 184億 | 131億 |

オランダ | 93億 | 141億 |

中国 | 123億 | 106億 |

日本 | 72億 | 64億 |

出典:OEC、2023年

課題

- 厳格な規制当局による承認:市場は、厳格な規制要件に起因する長期の遅延に悩まされています。FDAなどの規制当局は、有効性と安全性に関する説得力のある臨床的エビデンスを要求しており、これが承認プロセスの遅延につながっています。その結果、市場は新製品の導入を遅らせ、中小企業による製品市場への投入を阻み、コスト増加につながっています。これらの規制上の問題は、患者の転帰を向上させる可能性のある、新しく効率的な製剤の導入プロセス全体を遅らせています。

- 高額な開発費:外科用接着剤およびシーラントの開発には、膨大な研究、試験、臨床試験が必要であり、費用も高額です。こうした高額な開発費は、資本力の高い企業へのアクセスを制限し、スタートアップ企業や中小企業にとって参入を困難にし、市場における阻害要因となっています。これは市場における競争とイノベーションを阻害する要因となっています。さらに、開発費は医療提供者に転嫁される傾向があり、製品の入手性が低下します。その結果、多くの病院、特にリソースが限られた環境では、新しい外科用接着剤技術を定期的に在庫したり、導入したりすることができません。

外科用シーラントおよび接着剤市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.1% |

|

基準年市場規模(2025年) |

31億ドル |

|

予測年市場規模(2035年) |

75億ドル |

|

地域範囲 |

|

外科用シーラントおよび接着剤市場のセグメンテーション:

製品タイプセグメント分析

病院と外科センターは、エンドユーザーセグメントの中で最も高いサブセグメントであり、市場シェアは35%です。これらの施設は、特にGlubran 2やArista AHといった高度な止血製品の主要なエンドユーザーであり、動静脈瘻の作成や仮性動脈瘤の修復を含む血管手術で広く使用されています。ブランケットシーラントの使用は、テープヘッドによる瘢痕形成に比べて大幅に改善されています。NLMが2024年2月に発表したレポートによると、瘻孔手術後にArista AHで治療された患者の臨床試験では、96%が1日以内に退院しました。これは、病院が市場需要において重要な役割を果たすことを明確に示しており、同時に、手術の成果と効率性を維持しています。

アプリケーションセグメント分析

外科用止血剤は、複雑な手術における効果的な出血制御への需要の高まりを背景に、外科用シーラントおよび接着剤市場における主要な用途分野となっています。フィブリン系および合成止血剤の革新により、手術の精度と患者の安全性が向上しました。出血管理が重要な心血管系および肝臓系の外科手術では、高度な外科センターや病院においてこれらの製品の使用が増加しています。さらに、迅速な止血が手術時間と術後合併症の減少に寄与することを認識する外科医が増えるにつれ、その採用は広まりつつあります。

エンドユーザーセグメント分析

病院と外科センターは、手術件数の増加、熟練した人員、そして高度な技術へのアクセスにより、外科用シーラントおよび接着剤市場におけるエンドユーザーセグメントの大部分を占めています。病院の医療センターでは通常、出血を抑制するために特殊なシーラントや創傷閉鎖用接着剤を必要とする高度な手術が行われています。医療インフラの整備と低侵襲手術の増加に伴い、病院は外科治療における最新の止血剤および接着剤の導入をリードしています。さらに、病院は多くの場合、革新的な外科製品を日常診療に迅速に導入するための専用予算と規制に関する専門知識を有しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

材料構成 |

|

応用 |

|

エンドユーザー |

|

手術の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

外科用シーラントおよび接着剤市場 - 地域分析

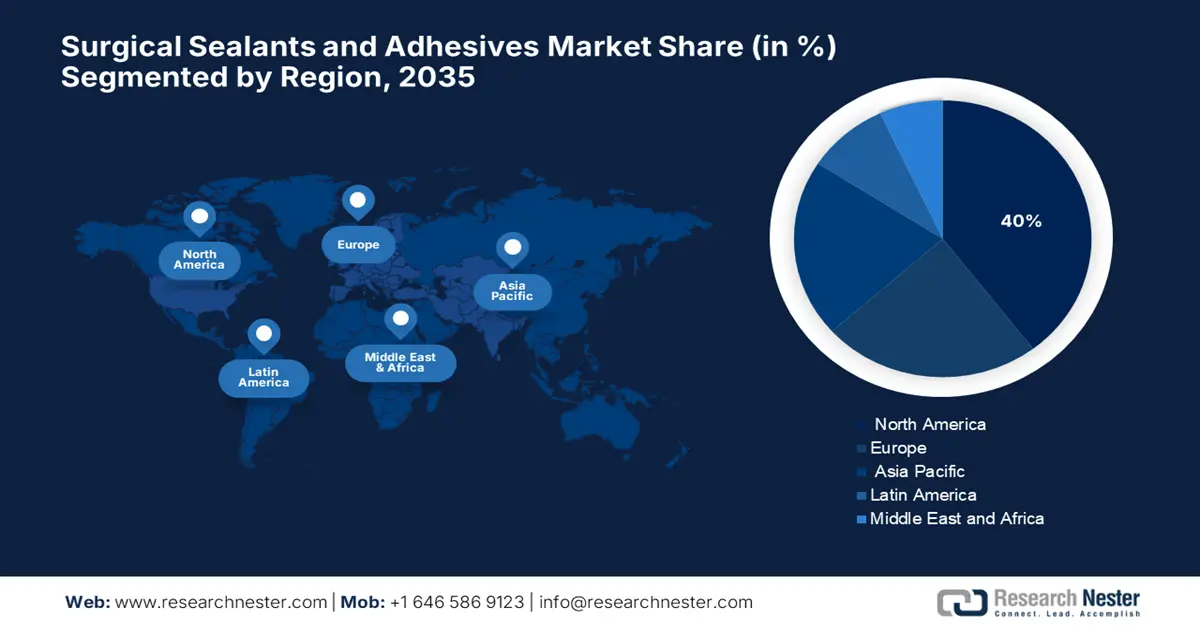

北米市場の洞察

北米の外科用シーラントおよび接着剤市場は、医療イノベーションに対する政府の有利な政策と革新的な医療機器の導入により、予測期間中に40%の市場シェアを獲得し、最大のシェアを占めると予想されています。創傷閉鎖技術、生体適合性と有効性を促進する技術が、市場の成長を牽引しています。NLMが2023年10月に発表したレポートによると、北米ヤマアラシの針から複製されたマイクロニードルアレイなど、機械的に生体に着想を得た接着剤は、引き抜き試験において既存の設計と比較して3.5倍の接着力を示すなど、良好な進展が見られます。

米国における外科用接着剤およびシーラント市場は、低侵襲手術と創傷ケアの改善に対する需要の高まりにより成長を続けています。医療イノベーションを促進する政府規制と、FDA(米国食品医薬品局)による厳格な製品性能・品質基準が、新たなビジネスチャンスを生み出しています。北米で開発されたヤマアラシの針に着想を得たマイクロニードルアレイなどの革新的な技術は、接着強度を向上させ、手術成績の向上をもたらします。これらの要因が相まって、医療施設における新たな生体接着技術の導入と、市場における劇的な発展を促進しています。

カナダの外科用シーラントおよび接着剤市場は、組織工学および再生医療の進歩に伴い成長しています。Frontierが2023年5月に発表したレポートによると、カナダには6,700万米ドルの収益を誇る25社以上の組織工学関連企業があり、バイオマテリアルおよび生体接着剤の開発を促進しています。臨床試験の拡大と政府からの支援により、様々な医療用途における外科用接着剤の使用が促進されると予想されます。カナダは、高度なシーラント開発を促進する企業本社の数において世界最多を誇ります。

アメリカ試験材料協会による医療用PSAのポリマー市場の成長(2025年)

材料 | 成長率の範囲(%) |

アクリル | 50~60 |

シリコーン | 20~25 |

ポリウレタン | 10~15 |

エポキシ | 5~8 |

PIB | 3~5 |

ゴム | 3~5 |

出典: MDPI 2025年6月

アジア太平洋市場の洞察

アジア太平洋地域の外科用シーラントおよび接着剤市場は、環境に配慮したソリューションに対する規制当局の支援強化とヘルスケアへの意識の高まりにより、予測期間中に最も急速に成長する市場になると予想されています。日本、インド、中国では、低侵襲手術への意識の高まりと生体材料技術の進歩により、需要が伸びています。この地域の豊富な患者基盤と、ヘルスケアへのアクセス向上に向けた政府の取り組みが、市場の成長をさらに牽引しています。再生医療と組織工学の進歩も、アジア太平洋地域における高級シーラントおよび接着剤の成長を牽引しています。

中国における外科用シーラントおよび接着剤市場は、幹細胞技術と再生医療の目覚ましい進歩に後押しされ、急速に拡大しています。この積極的な幹細胞研究文化と、この成長環境の醸成により、中国の外科用シーラントおよび接着剤市場は今後数年間で繁栄すると予想されます。合併症の軽減と回復促進における外科用シーラントおよび接着剤の利点について医師の認識を高めることが、市場の商業化の鍵となります。中国国家自然科学基金(NSFC)などの政府機関の支援や国境を越えた協力も、この分野における研究と商業化の取り組みを刺激しています。

インドの外科用接着剤・シーラント市場も、医療インフラの整備と手術件数の増加により、需要の伸びが顕著です。2025年7月のIBEFレポートによると、インドの医療機器セクターは依然として輸入に大きく依存しており、外科用機器をはじめとする医療機器の70%から80%が米国、中国、ドイツなどの国から調達されています。この高い輸入依存度は、需要の拡大と国内供給の乖離を示しており、この未参入市場に輸出する国内外のメーカーにとって、大きな成長の可能性を秘めています。

ヨーロッパ市場の洞察

欧州のシーラントおよび外科用接着剤市場は、予測期間中に着実に成長すると見込まれています。欧州の外科用接着剤およびシーラント市場は、改善された規制環境の下で発展を遂げています。さらに、欧州委員会2022は、EU医療機器規則(MDR)の新規則は、高リスク機器の管理強化、市販後調査の強化、そして単一の機器識別システムによるトレーサビリティの強化を通じて、安全性とイノベーションを大幅に向上させると述べています。EUは、過去20年間の進歩に対応し、臨床レベルでの透明性と管理を強化するために、時代遅れの3つの指令を新しい法律に置き換えたことは注目に値します。

ドイツのシーラントおよび外科用接着剤市場は成長を続け、欧州市場において確固たる存在感を示しています。これは、BfArMによる効果的な規制ガバナンスとEU MDR制度に支えられています。患者安全とイノベーションを重視するドイツの姿勢が、臨床現場での継続的な採用を牽引しています。堅牢な医療インフラと、BfArMが追跡調査しているOMNEXやCosealといった注目度の高い製品リコールを背景に、ドイツは積極的に取り組み、外科用接着剤技術の保証を強化し、市場の成熟を促進しています。

英国の外科用シーラントおよび接着剤市場は、外科的創傷閉鎖における新しいモダリティと技術への需要の高まりを背景に、依然として着実に成長を続けています。英国医療機器規制庁(MHRA)による英国医療機器規制に基づく製造業者に対する効果的な規制により、安全性と規制要件の遵守が確保されています。NHS(国民保健サービス)からの低侵襲技術への圧力も、新しい接着剤技術の導入を促し、また、地域における研究開発と産学連携が市場の成長を牽引しています。さらに、入院期間の短縮と術後合併症の軽減への重点化も、高度なシーラントソリューションへの移行を後押ししています。

外科用シーラントおよび接着剤市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

外科用シーラントおよび接着剤市場は競争が集中しており、ジョンソン・エンド・ジョンソン、バクスター、メドトロニックといった大手企業が、大規模な研究開発施設、M&A、そして世界的な流通網を背景に、それぞれの事業領域で優位に立っています。一方、コヘラ、ビボスタット、シーランティスといった中堅・ニッチ企業は、生体接着剤とその応用分野において、的を絞ったイノベーションに取り組んでいます。さらに、日本に拠点を置く化学企業は、アジア全域における地域的能力と将来の製品多様化の見通しを維持するための新時代の化学技術を確立し、市場を世界的に活性化させています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 国 | 推定市場シェア(2024年) |

ジョンソン・エンド・ジョンソン(エチコン社) | 私たち | 12.9% |

バクスターインターナショナル株式会社 | 私たち | 9.9% |

ベクトン・ディキンソン・アンド・カンパニー(CRバード) | 私たち | 8.7% |

CryoLife, Inc.(アーティビオン) | 私たち | 7.1% |

メドトロニック | 私たち | 6.5% |

カーディナルヘルス社 | 私たち | xx% |

インテグラライフサイエンスホールディングス株式会社 | 私たち | xx% |

ストライカーコーポレーション | 私たち | xx% |

3M社 | 私たち | xx% |

アドバンスト・メディカル・ソリューションズ・グループ | 英国 | xx% |

CSLリミテッド | オーストラリア | xx% |

オキュラー・セラピューティクス社 | 私たち | xx% |

サノフィSA | フランス | xx% |

シーランティス株式会社 | イスラエル | xx% |

ヴィボスタットA/S | デンマーク | xx% |

出典:OEC、NIH、NLM、WHO

以下は、外科用接着剤およびシーラント市場における各企業のカバー領域です。

最近の動向

- 2024年3月には、テラバイオ社よりLIQUIFIX FIX8(腹腔鏡下手術用)とLIQUIFIX Precision(開腹手術用)が発売され、患者組織への穿刺なしにメッシュを固定する用途で承認された初の接着型デバイスとなりました。

- 2023年11月、ジョンソン・エンド・ジョンソン傘下のエチコンは、手術中の出血コントロールの改善を支援する新しい止血シーリングパッチ「エチジア」の販売を開始しました。この補助的な止血ソリューションは、出血状況を制御するための持続的な止血を実現することが臨床的に証明されています。

- Report ID: 8074

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。