脊椎生物学的製剤市場の見通し:

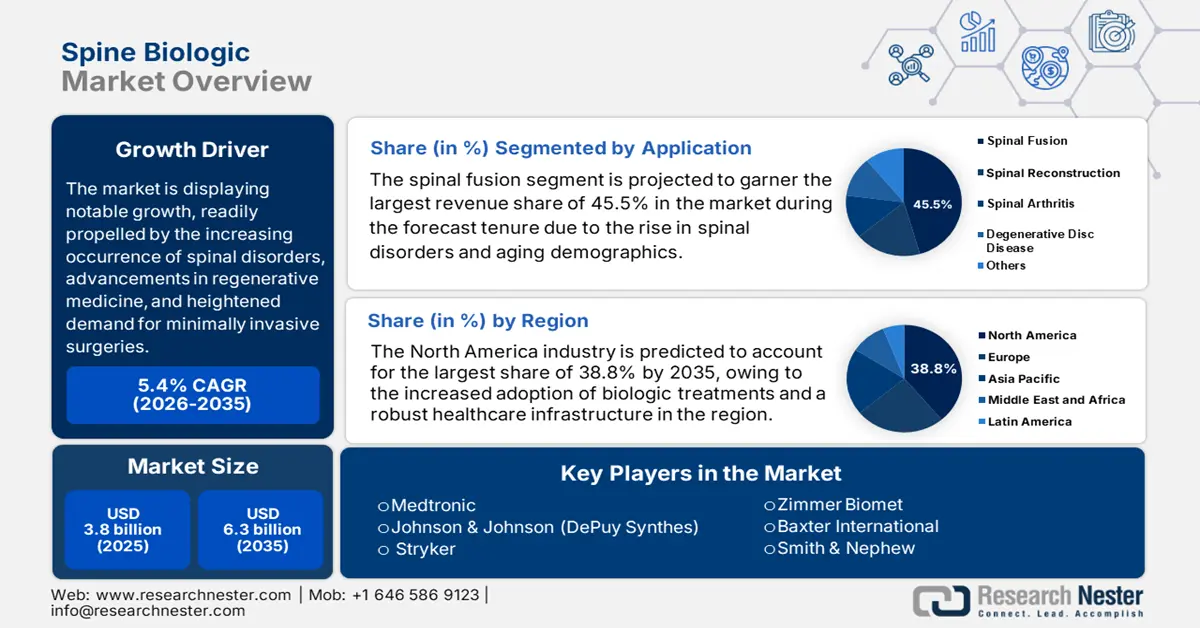

脊椎生物学的製剤市場規模は2025年に38億米ドルと評価され、2035年末までに63億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.4%で成長が見込まれます。2026年には、脊椎生物学的製剤の業界規模は40億米ドルに達すると推定されています。

世界市場は、脊椎疾患の増加、再生医療の進歩、そして低侵襲手術への需要の高まりに後押しされ、著しい成長を遂げています。世界保健機関(WHO)が2024年4月に発表した記事によると、脊髄損傷(SCI)はほぼすべての国で1,500万人以上に影響を与えており、そのほとんどは転倒、事故、暴力などの外傷が原因です。また、2021年には約1,540万人がSCIを抱えて生活しており、これは信頼できる消費者基盤の存在を示唆しています。

経済面では、脊椎生物学的製剤は、再手術の大幅な削減と術後合併症の最小化により、長期的なコスト削減を可能にしています。そのため、入院期間の短縮と患者アウトカムの向上を理由に、保険支払者によるこれらの治療法への評価が高まっています。2021年9月のSpine Journalのレポートによると、脊椎ケアは米国の医療制度が価値ベースのモデルに移行する上で重要なターゲットであり、変性脊椎疾患の費用は年間約800億米ドルから1,000億米ドルに上ることが明らかになりました。また、ウォルマートは、ケアの質を確保し、ケアのばらつきを減らすため、110万人の従業員に対し、指定されたセンター・オブ・エクセレンスでのみ脊椎手術を受けることを義務付けていることも強調しました。

脊椎生物学的製剤市場 - 成長要因と課題

成長の原動力

- 高齢化の進展:加齢に伴う筋骨格系の問題が蔓延していることから、市場は高齢化の進展から大きな恩恵を受けています。2024年10月に発表されたWHOの報告書によると、60歳以上の人口は2020年の10億人から2050年末までに21億人に倍増すると予想されています。また、2030年末までに6人に1人が60歳以上になるとも報告されています。したがって、この人口動態の変化は、この分野において収益性の高いビジネス環境を可能にし、生物学的製剤をベースとした脊椎治療の需要増加につながるでしょう。

- 生物学的技術の継続的な進歩:骨移植代替物、成長因子、幹細胞療法といった生物学的材料における継続的なイノベーションは、市場の基盤を再構築しつつあります。例えば、2022年3月、Biocomposites社は、米国におけるGenex Bone Graft Substituteについて、Zimmer Biomet社と複数年にわたる独占販売契約を締結したと発表しました。また、この製品は、準備時間を意図的に短縮する新しい密閉式混合システムによって効率的にアップグレードされ、強化された投与オプションを備えているため、外科医と患者の双方にとって好ましい製品となっていると述べています。

- 生物学的製剤への嗜好の高まり:従来の骨移植よりも生物学的製剤への嗜好が着実に進展しており、これは市場参入の先駆者にとって心強い機会となっています。ASPE(米国小児科学会)の2025年7月の調査によると、特許切れの生物学的製剤のうち、バイオシミラーが存在するのはわずか19%で、その販売量の94%は先発メーカーによって維持されており、生物学的製剤への信頼の高まりを浮き彫りにしています。ノーブランド生物学的製剤の増加は、プレミアム製品の優位性を損なうことなく戦略的な価格設定を実現していることを反映しており、脊椎ケアにおいて従来の骨移植に代わる好ましい選択肢として位置付けられています。

高齢化が進む米国における筋骨格系疾患の患者数の歴史的な増加(2015~2020年)

年齢層 | 2015年(百万) | 2020年(百万) | 成長(2015~2020年) |

10-19 | 約1.2 | 約1.3 | +8.3% |

20~29歳 | 約2.5 | 約2.7 | +8.0% |

30~39歳 | 約3.8 | 約4.1 | +7.9% |

40~49歳 | 約5.0 | 約5.4 | +8.0% |

50~59歳 | 約7.2 | 約7.8 | +8.3% |

60~69歳 | 約9.5 | 約10.4 | +9.5% |

70~79歳 | 約11.0 | 約12.2 | +10.9% |

80~89 | 約8.0 | 約8.9 | +11.3% |

≥90 | 約3.5 | 約4.0 | +14.3% |

合計 | 約51.7 | 約56.8 | +9.9%(年平均成長率) |

出典:ランセット健康長寿2025年5月号

収益機会スナップショット

メーカー | 戦略的イニシアチブ | 年 | 収益機会 |

学者ロック | SMA治療薬としてのアピテグロマブのFDA申請 | 2025 | SMA治療による新たな収益の可能性 |

ストライカー | FDA承認を受けたパンゲアプレーティングシステムの発売 | 2024 | 外傷固定器具ポートフォリオの拡大 |

メドトロニック | 新しい脊椎手術技術とシーメンス・ヘルシニアーズとの提携を発表 | 2024 | 高度な脊椎手術と画像診断の進歩 |

出典:企業公式プレスリリース

課題

- 増大するコストと不十分な償還:脊椎生物学的製剤の適切な償還制度の欠如と高額な費用負担は、ほぼすべての国で市場拡大の妨げとなっています。骨形成タンパク質、幹細胞療法、人工移植代替物といった先端材料は、製造コストと保管コストが高く、価格に敏感な地域の人々にとって利用が困難となっています。また、多くの保険会社や政府支払機関は、強力な臨床的エビデンスが得られるまではこれらの材料を必須ではないものとして分類し、全額償還を躊躇しているため、市場の発展を阻害しています。

- 行政上の障害:規制上の課題の存在は、市場が望ましい資金を獲得する上で大きな制約となっている主な要因です。米国FDAは、最小限の操作しか必要としない組織、クラスIII医療機器、そして生物学的製剤を、510(k)、PMA、生物学的製剤承認申請といった異なる承認経路で区別しています。一方で、これらの製品は広範な前臨床および臨床試験のエビデンスを必要とするため、開発コストが増加し、市場参入が遅れる原因となっています。

脊椎生物学的製剤の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.4% |

|

基準年市場規模(2025年) |

38億ドル |

|

予測年市場規模(2035年) |

63億ドル |

|

地域範囲 |

|

脊椎生物学的製剤市場のセグメンテーション:

アプリケーションセグメント分析

脊椎固定術セグメントは、予測期間中に45.5%という最大の収益シェアを獲得すると予測されています。脊椎疾患の増加と人口の高齢化が、このサブタイプのリーダーシップを支える主な要因です。この点に関して、Theradaptive社は2024年11月、同社のリード候補であるOsteoAdapt SPを用いた脊椎固定術の前臨床研究の査読付き論文をSpine誌に掲載すると発表しました。この研究では、大型動物モデルにおいて、OsteoAdapt SPはゴールドスタンダードである自家骨移植と比較して、より迅速かつ強固な骨形成を促進することが観察され、セグメントの見通しが明るいことを示しています。

エンドユーザーセグメント分析

病院セグメントは、2035年末までに脊椎生物学的製剤市場において38.3%という大きなシェアを獲得する見込みです。脊椎手術には高度な医療インフラと専門家のケアが必要であり、この分野で収益を生み出すためのサブタイプはゴールドスタンダードとなっています。2025年7月のNIHの記事によると、脊椎手術件数は2023年までに30,485件に達し、パンデミック前の水準を上回るとされています。また、請求1件あたりの平均ICD10診断数は、2019年の9.8件から2021年にはピークの10.6件に増加し、2023年までに10.3件前後で安定するとも述べられています。変性脊椎疾患の請求は2019年の70.6%から2023年には79.5%に増加しましたが、脊椎外傷手術は9.4%から8.4%に減少しており、セグメントの範囲が広がっていることを示しています。

製品タイプセグメント分析

骨形成タンパク質(BMP)セグメントは、予測期間中に脊椎生物学的製剤市場において32.7%という大きなシェアを獲得すると予想されています。このセグメントの成長は、骨の治癒と再生におけるBMPの極めて重要な役割に起因しており、脊椎生物学的製剤において非常に好ましいものとなっています。2023年9月のJournal of Neurosurgery誌によると、年齢、性別、喫煙状況、手術年をマッチングさせた傾向スコアを用いて、22,139人の脊椎固定術患者がBMPを受けたことが明らかになりました。術後、BMP群の3.1%が固形臓器の悪性腫瘍を発症したのに対し、非BMP群では3.5%でした。したがって、これらの結果は、胸腰椎固定術におけるBMPの使用に関連する悪性腫瘍リスクの増加はないことを示しており、より幅広い対象者によるBMPの利用を可能にします。

当社の脊椎生物学的製剤市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

最終用途 |

|

製品タイプ |

|

手術の種類 |

|

材料 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

脊椎生物学的製剤市場 - 地域分析

北米市場の洞察

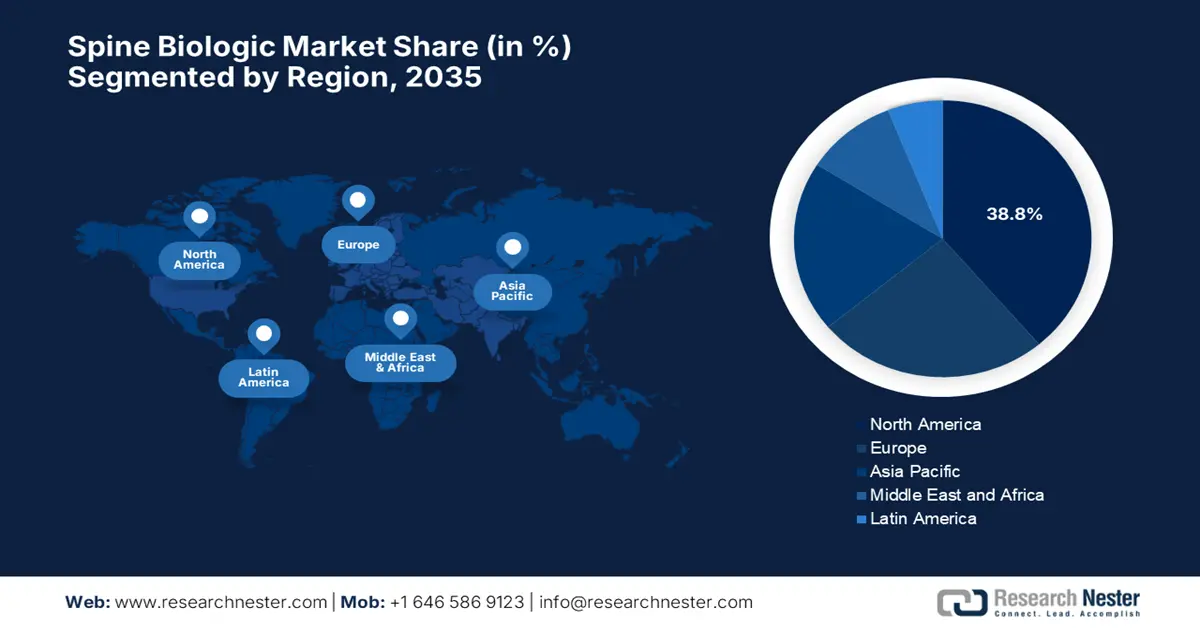

世界の脊椎生物学的製剤市場において、北米は極めて大きなシェアを占めており、2035年末までに38.8%という最大の収益シェアを獲得すると予想されています。この地域は、生物学的製剤の普及と強固な医療インフラの恩恵を受けています。例えば、2025年4月、ロシュは今後5年間で米国に500億米ドルを投資し、医薬品および診断事業を拡大すると発表しました。また、この投資は研究開発センター、複数の州にまたがる製造施設のアップグレード、そしてペンシルベニア州における最先端の遺伝子治療施設に特化していると述べており、市場の見通しが明るいことを示しています。

米国は、適切な償還政策と、組み換え型骨形成タンパク質および幹細胞療法におけるイノベーションを背景に、地域の脊椎生物学的製剤市場における存在感を意図的に高めています。この点に関して、米国メディケア・メディケイドサービスセンター(CMS)は2025年2月に、変形性椎間板疾患による腰痛は成人の最大80%に影響を及ぼし、米国の医療制度に年間196億米ドルから1,188億米ドルの費用がかかっていることを明らかにしました。したがって、これらの要因の存在は、脊椎の安定性を回復し、疼痛を軽減するための高度な脊椎生物学的製剤治療への需要の高まりを促し、ひいては市場全体の成長に寄与するでしょう。

セラペディクスの脊椎生物学的マイルストーンと米国市場への影響

年 | 開発フェーズ | 主な成果 | 市場への影響 |

2025 | 最初の商業利用 | 米国で初めて、FDA承認後のAdventHealth AvistaでPearlMatrix™ P-15ペプチド強化骨移植を受けた患者が治療を受けました。 | 腰椎固定術における初の、そして唯一の骨成長促進剤として、12億ドル規模の腰椎固定術分野に影響を与えています。 |

2024 | FDA申請 | ベイズ多重代入法を用いたP-15ペプチド骨移植(TLIF適応症)の最終PMAモジュールが提出されました。 | セラペディクスの腰椎固定における第2のクラスIII薬剤/デバイス複合製品となる予定 |

2023 | 施設拡張 | セラペディクスは、FDA承認のi-FACTOR®と次世代腰椎固定製品(PearlMatrix)の成長をサポートするためにデンバー本社を拡張しました。 | 高度な骨移植の全国展開に向けた商業的準備とインフラの拡張を示唆 |

出典:同社の公式プレスリリース

カナダの脊椎生物学的製剤市場は、巨額の政府補助金の支援を受け、急速に成長しています。この点に関し、カナダ保健省は2022年3月、連邦政府がCOVID-19パンデミックによる医療の遅延を軽減するため、州および準州に対し20億米ドルの一時的な追加資金を支給すると発表しました。この資金は、数十万件に及ぶ手術や医療処置の遅延に対応し、推定70万件の遅延に対処することを目的としています。また、この資金は国民一人当たり均等に配分され、質の高い公的資金による医療への迅速なアクセスを全国的に向上させるとしています。

APAC市場インサイト

アジア太平洋地域の脊椎生物学的製剤市場は、患者数の増加、先進的な治療選択肢への認知度の高まり、そして主要国における医療インフラの拡充により、最も高い成長率を示しています。また、低侵襲手術や生物学的製剤への需要も着実に増加しています。一方、各国政府は医療アクセスの向上に重点を置き、研究・投資への積極的な投資を積極的に行っており、市場機会は明るいと言えるでしょう。

中国は、高度な外科的介入に対する需要の高まりにより、地域の脊椎生物学的製剤市場において重要な地位を占めています。さらに、政府投資が急増しており、国内外の企業が中国市場で事業を展開することを後押ししています。例えば、2023年5月、SpineGuardとXinRong Medicalは、SpineGuardのDSG(Dynamic Surgical Guidance)製品ポートフォリオ全体を中国全土で販売するために、提携を拡大することを発表しました。また、XinRongは50万ユーロの株式投資により、新製品のNMPA登録プロセスに資金を提供し、SpineGuardの株式の1.28%を取得すると発表しました。これにより、市場の成長が加速すると考えられます。

インドも、低侵襲および生物学的治療オプションの両方に対する選好の高まりと政府の財政支援の影響を受け、脊椎生物学的製剤市場の地域的な成長を追っています。NIC脊髄損傷センターへの財政支援制度(ASIC)が2023年12月に発表した記事によると、インド脊髄損傷センター(ASIC)への財政支援制度は、ニューデリーのインド脊髄損傷センター(ISIC)に25床を無償で提供し、全国に州脊髄損傷センター(SSIC)を設立することで、脊椎手術に不可欠な支援を提供します。この取り組みの下、脊髄損傷があり年間家族収入が30万ルピー未満の対象患者は、ISICでは1ベッド1日あたり7,000ルピー、SSICでは1ベッド1日あたり1,000ルピーの償還率で、無料の治療とリハビリテーションを受けることができます。

ヨーロッパ市場の洞察

欧州では、先進的な生物学的製剤を用いた治療の導入拡大に伴い、脊椎生物学的製剤市場が着実に成長しています。また、主要メーカーの存在と、市場ポテンシャルを高めるための戦略の実施も、この地域の強みとなっています。この点において、BEGO Implant SystemsとNovaBoneは、2025年3月に戦略的提携を締結し、先進的な骨移植代替品の欧州における流通を強化しました。さらに、この契約に基づき、BEGOはNovaBoneの生体適合性を有し臨床的に実証された骨再生製品を欧州全域で販売することで、市場の発展にプラスの影響を与えていきます。

英国は、脊椎手術における再生療法の臨床利用の拡大により、脊椎生物学的製剤市場における急速な成長を遂げています。さらに、脊椎固定術において生物学的移植片を採用する外科医が増えています。例えば、2024年6月、オステオテックはアディティブ・サージカル社と提携し、先進的な3Dプリントチタン脊椎インプラントを英国に導入すると発表しました。これは、オステオテックが脊椎分野に参入したことを意味します。このレポートでは、このインプラントが、骨の成長を促進するために設計された生体模倣格子と標的多孔性を備えたPorOssity技術を採用していることも強調されています。この提携により、英国の外科医はカスタマイズ可能な機能を手に入れることができ、この分野への安定した資金流入が可能になります。

ドイツの脊椎生物学的製剤市場は、主に脊椎手術件数の増加と、癒合率および回復率を向上させる生物学的製剤への需要の高まりを背景に、急速に成長しています。そのため、2023年3月、エボニックとBellaSenoは、エボニックのRESOMERポリマーを用いた3Dプリントによる完全吸収性骨スキャフォールドの商品化に向けて提携を拡大することを発表しました。また、BellaSenoは、大規模かつ複雑な骨欠損向けに設計されたカスタムメイドインプラントの販売承認を取得しており、市場の成長を牽引しています。

費用対効果:脱細胞化骨移植 vs. 新鮮凍結骨移植(英国)2022

パラメータ | 脱細胞化骨同種移植 | 新鮮凍結骨同種移植 |

手術1回あたりの総費用(£) | 39,017ポンド | 16,343ポンド |

手術あたりの平均移植片数(大腿骨頭) | 2.43 | 2.43 |

改訂後のQALY(ベースケース) | 0.685 | 0.685 |

再改訂後のQALY | 0.397 | 0.397 |

割引率適用 | 年3.5% | 年3.5% |

出典: NIH

脊椎生物学的製剤市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

脊椎バイオロジクスの世界市場は、メドトロニックやジョンソン・エンド・ジョンソンといった米国を拠点とする先駆者による支配が顕著で、FDA承認製品に注力しています。一方、スミス・アンド・ネフューやセラムテックといった欧州企業は、再生医療技術に注力しています。一方、テルモやオリンピックスといった日本企業は、セラミックスやコラーゲンスキャフォールドでリードしており、精密製造技術の強みを活かしています。さらに、戦略的買収、幹細胞の研究開発、コスト重視の事業拡大といった強みも、この製品群の強みであり、有望な市場機会を生み出しています。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 国 | 市場シェア(2024年) | 業界フォーカス |

メドトロニック | 私たち | 22.7% | BMP ベースの製品 (例: INFUSE Bone Graft) および脊椎融合生物学的製剤のリーダー。 |

ジョンソン・エンド・ジョンソン(デピュー・シンセス) | 私たち | 18.7% | 合成骨移植(例:ATTRAX Scaffold)と細胞ベースの治療法に焦点を当てています。 |

ストライカー | 私たち | 15.8% | 高度な DBM 製品 (OsteoSponge など) と低侵襲ソリューション。 |

ジマー・バイオメット | 私たち | 12.7% | 同種移植(例:グラフトン)および幹細胞技術を専門としています。 |

バクスターインターナショナル | 私たち | 8.9% | 脊椎修復のための血漿由来生物製剤の主要プレーヤー。 |

スミス・アンド・ネフュー | 英国 | xx% | 再生医療のイノベーター(例:軟部組織修復用のREGENETEN)。 |

グローバスメディカル | 私たち | xx% | ロボット統合バイオロジックス(例:FLASH NanoFUSE)。 |

ニューベイシブ | 私たち | xx% | MIS に対する骨生物学的製剤 (AttraX パテなど) に焦点を当てています。 |

オーソフィックスメディカル | 私たち | xx% | 脊髄刺激生物学的製剤(例:Trinity Evolution)で知られています。 |

シースパインホールディングス | 私たち | xx% | 海洋ベースの骨移植(例:OsteoBallast)。 |

オステムインプラント | 韓国 | xx% | アジア市場向けの手頃な価格の DBM 製品のリーダー。 |

ロータスサージカルズ | インド | xx% | 新興経済国向けの低コストの同種移植片と合成移植片。 |

フューチュラメディカル | オーストラリア | xx% | 生体活性ガラス技術(フィブリンPEG など)に焦点を当てています。 |

バイオベンサーヘルスケア | マレーシア | xx% | コスト効率の高い脱灰骨マトリックスを供給します。 |

セラムテック | ドイツ | xx% | 高度なセラミックバイオロジックス(例:BIOLOX)。 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年6月、ボーン・バイオロジクス・コーポレーションは、脊椎固定術における骨再生に重点を置いた組換えヒトNELL-1(rhNELL-1)タンパク質に関する米国特許出願を申請したと発表しました。この技術は、骨の成長と固定効果を向上させるように設計されています。

- 2025年2月、メドトロニックは、PEEK脊椎インプラントの骨結合を強化するため、FDA承認済みのOsteoSyncチタンパッドを含むNanovis社の主要ナノテクノロジー資産の買収を完了しました。この買収により、骨癒合を促進することが実証されているNanovis社のナノチューブ表面技術が、メドトロニックの次世代椎体間デバイスに統合されます。

- Report ID: 8009

- Published Date: Aug 20, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。