固体電解質市場の見通し:

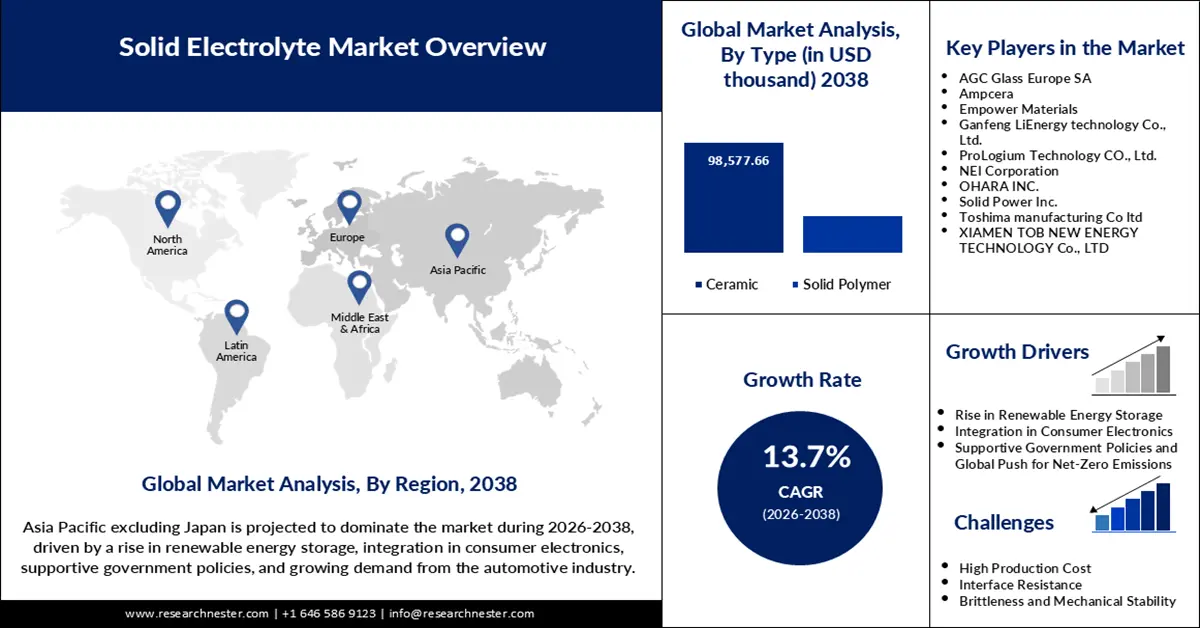

固体電解質市場規模は2025年に2,398万米ドルと評価され、2038年末には1億3,284万4,200米ドルに達すると予測されています。予測期間(2026年から2038年)中、年平均成長率(CAGR)13.7%で成長が見込まれます。2026年には、固体電解質の市場規模は2,835万3,200米ドルに達すると推定されています。

固体電解質市場は、自動車メーカーや生産者が次世代バッテリー技術への投資を推進する中で急速に拡大しています。2024年9月、NEI Corporationは、プレミアムバッテリー用途に適した高いイオン伝導性と安定性を備えた塩素ドープリチウムリン硫黄塩化物固体電解質、Li?.?PS?.?Cl?.?を発売しました。この発売は、業界が全固体電池の性能と安全性の向上に重点を置いていることを示しています。また、SK OnとSolid Powerの間で2024年1月に締結された契約に見られるように、市場では戦略的パートナーシップも形成されており、この契約は全固体電池の商用化を加速し、両社の市場ポジションを強化することを目的としています。2021年、SK OnはSolid Powerに3,000万米ドルを投資し、次世代ASSBを共同開発しました。より高密度で安全なバッテリーの需要が高まる中、各社はサプライチェーンと生産性の課題を相殺するために、パイロット施設や研究開発活動を強化しています。

固体電解質のサプライチェーンは、リチウム、硫化物、酸化物をベースとした原料に依存しており、中国では2021年以降、新たに発見されたリチウム鉱石の総量が3,000万トンを超え、世界の埋蔵量シェアを6%から16.5%に引き上げています。米国は供給リスクを軽減する手段として国内採掘を拡大しており、インフレ抑制法により、2025年までに主要鉱物の60%を米国またはその同盟国で採掘することを義務付けています。製造能力は向上しており、米国エネルギー省(DOE)は、次世代バッテリーの国内製造のための機械、設備、材料、および方法を開発するための11のプロジェクトに2,500万ドルを投資すると発表しました。

固体電解質市場 - 成長の原動力と課題

成長の原動力

- 自動車の電動化と全固体電池:自動車の電動化の急速な進展と、全固体電池の市場投入をめぐる熾烈な競争が、この大きな原動力となっています。フォルクスワーゲン傘下のPowerCoは、2024年11月にQuantumScapeと提携し、全固体電池の量産を開始しました。これは、航続距離の延長と急速充電が可能なバッテリーによってEV製造能力を拡大することを目指しています。この提携は、自動車業界が固体電解質の普及促進において中心的な役割を果たしていることを浮き彫りにしています。自動車業界は、トヨタの技術革新によってバッテリーの小型化とコスト削減を図りながら性能を向上させたことで、エネルギー密度と寿命の向上も実現しています。自動車メーカーが安全性と航続距離の延長を競う中、固体電解質の需要は今後ますます高まっていくと見込まれています。自動車業界の各社が航続距離と安全性の向上を競う中、堅牢な固体電解質の需要は急増すると見込まれます。

- 固体電解質材料と製造におけるイノベーション:市場を牽引する2つ目の重要な要素は、固体電解質材料と製造におけるイノベーションのスピードです。Ampcera社は、高性能全固体電池の充電用として、2025年5月にナノ硫化物固体電解質粉末を全世界に向けて出荷しました。この材料は、均一な粒子形態とサブミクロンの粒径を有しており、電池用途の拡大と世界的な商業化を可能にします。さらに、欧州委員会が2025年3月に欧州エネルギー貯蔵インベントリを立ち上げたことで、固体電解質の導入拡大が産業界と政策レベルで可能になっています。これらのプロジェクトは、活発な研究、生産、市場開発のエコシステムを構築しています。

- 電気自動車(EV)生産の拡大:世界中の自動車メーカーは、排出量削減目標の達成と消費者の需要に応えるため、電気自動車(EV)生産への急速な移行を進めており、次世代バッテリーへの需要が高まっています。固体電解質は、急速充電、長寿命、そしてバッテリーパック全体の軽量化を可能にするため、EVでの使用に適しています。2024年には、世界全体で1,730万台の電気自動車が製造され、2023年より約25%増加しました。これは主に、中国の電気自動車生産台数が1,240万台に達したことによるものです。さらに、米国のインフレ抑制法や欧州のグリーンディールといった政府によるインセンティブが、固体電池生産への投資と効率化を加速させています。一方、自動車メーカーは、航続距離、安全性、コスト面での競争力を高めるため、材料サプライヤーとの提携を進めています。

課題

- 固体電解質製造の拡張性と複雑性:固体電解質製造の拡張性と複雑性は重要な課題です。2025年3月、韓国のETRIは、無溶媒乾式プロセスにより厚さ18μmの固体電解質膜を開発しました。この膜は、従来の方法と比較して10倍のエネルギー密度を実現します。この革新により大量生産が可能になったとはいえ、高度かつ経済的な製造が依然として課題となっています。高性能な製品を商業規模で安定的に生産するには、新たなプロセスと品質管理への投資が必要です。さらに、競争の激しい市場において、性能、安全性、そして費用対効果のバランスを取る必要性が高まっています。

- EVバッテリーの統合と商業化: EVバッテリーの統合と商業化は、固体電解質市場にとってもう一つの重要な課題です。ステランティスとファクタリアル・エナジーは、2025年4月にエネルギー密度375Wh/kgのFEST固体電池セルを実証し、2026年までに実証EVフリートへの搭載を目指しています。技術的な改善はさておき、パイロット生産から量産への移行には、セル形成、モジュール組立、サプライチェーン物流における課題の克服が不可欠です。規制基準や堅牢で信頼性の高い性能への要求も、この課題をさらに深刻化させ、量産化を阻み、研究開発と製造インフラへの継続的な投資を必要としています。

固体電解質市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026-2038 |

|

年平均成長率 |

13.7% |

|

基準年市場規模(2025年) |

23,980千米ドル |

|

予測年市場規模(2038年) |

132,844.20米ドル |

|

地域範囲 |

|

固体電解質市場のセグメンテーション:

タイプセグメント分析

セラミックセグメントは、優れたイオン伝導性、熱安定性、高エネルギーバッテリーの化学的適合性により、予測期間中に73.2%の市場シェアを占めると予測されています。ProLogium Technologyは、2024年9月にセラミックセパレーター上にフィルムフリーのバッテリーアーキテクチャを発表しました。これにより、バッテリー性能が向上し、スケーラブルな大量生産が可能になります。セラミック電解質は、その安全性の実績と、次世代グリッドおよびEVストレージアプリケーションに最適なリチウム金属アノードを実現する適合性から、高く評価されています。このセグメントの成長は、セラミック加工におけるイノベーションと、先進的な電極材料との統合によっても促進されています。エネルギー密度と安全性のニーズが高まるにつれて、セラミックは引き続き市場をリードするセグメントであり続けるでしょう。

アプリケーションセグメント分析

電気自動車用バッテリー市場は2038年までに43.9%のシェアに達すると予想されており、将来のモビリティにおいて固体電解質が中心的な役割を果たすことが示されています。例えば、メルセデス・ベンツは2025年2月に、ファクタリアル・エナジーのリチウム金属固体電池を搭載した改良型EQSをベースにした、初の固体電池テストカーを発表しました。このバッテリーは最大450Wh/kgの電力を供給し、1,000km以上の航続距離を実現しており、EVにおけるこの技術の革新的な可能性を示しています。自動車業界では、安全性、急速充電、エネルギー密度の優位性から固体電池が好まれており、EVセグメントへの急速な普及が見込まれています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

固体電解質市場 - 地域分析

APEJ市場インサイト

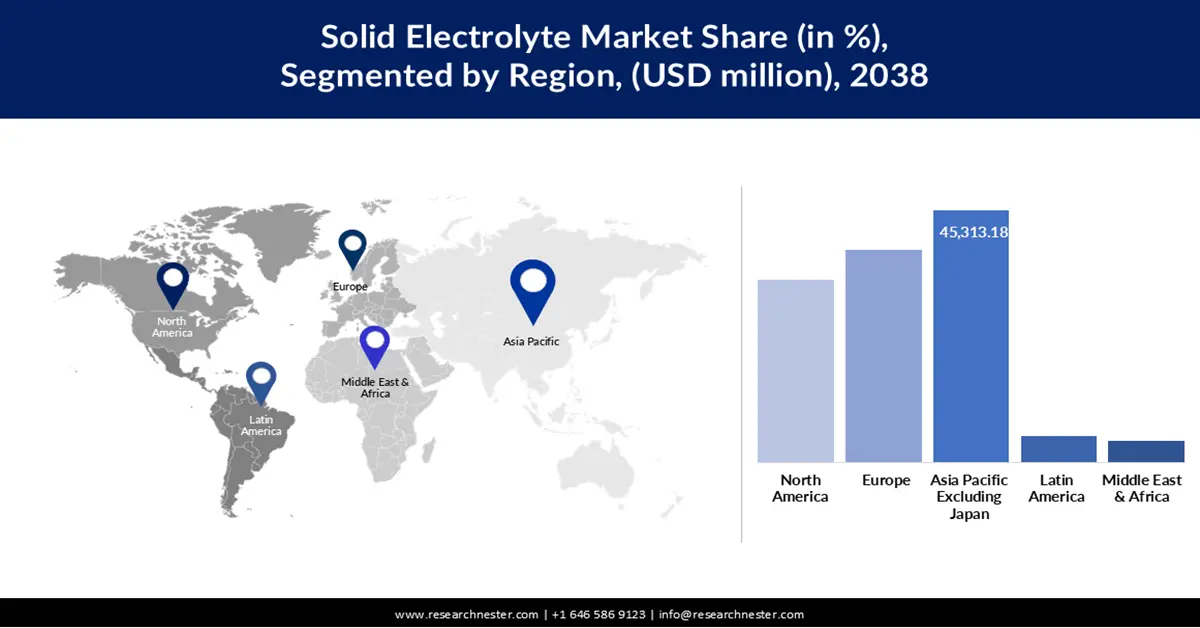

日本を除くアジア太平洋地域の固体電解質市場は、工業化の進展、政府補助金、そして強力な電池製造設備の整備により、予測期間中、34.1%の市場シェアを維持すると予想されています。ロッテ・エナジー・マテリアルズは2024年9月、韓国に最大年間70トンの生産能力を持つ硫化物系固体電解質のパイロットプラントを完成させ、次世代全固体電池の生産を支援します。この地域では、ガンフェン・リチウムの4GWh固体電池ラインや、シャオミの先進電池研究開発への参入など、量産に向けた節目も迎えています。アジア太平洋地域は、EV普及と電池革新におけるリーダーシップをとっており、市場の堅調な成長を牽引しています。

中国の固体電解質セクターは、政府の政策、研究開発費、そして大規模製造業の支援を受け、急速に発展しています。2025年には、贛鋒リチウムが第一世代の全固体電池の量産を開始し、エネルギー密度260Wh/kg、年間生産能力4GWhを達成しました。中国企業は、国内外の需要に応えるため、自社製造プロセスを構築し、サプライチェーンの規模拡大を進めています。政府の優遇措置、EVおよびグリッドストレージにおけるリーダーシップの推進により、中国は固体電解質の商業化とイノベーションにおいて世界最前線に立っています。

インドの固体電解質市場は、バッテリーの研究開発、製造、EV普及への投資を背景に、力強いペースで発展しています。2023年4月、CIDETECは、固体材料の高速試作・検証を可能にする柔軟なバッテリー製造プラットフォーム「CIDEcell」を発表しました。インドのスタートアップ企業や研究機関は、このプラットフォームを活用して商業化とイノベーションを加速させています。クリーンエネルギーと国内製造に関する政府の政策は、電力網や自動車用途向けの先進的な固体電解質の開発を促進しています。市場における拡張性、安全性、性能への重点的な取り組みは、様々な産業における応用を推進しています。

北米市場分析

北米は、旺盛な研究開発費、自動車メーカーとの提携、そして政府による高性能バッテリー生産へのインセンティブに牽引され、2026年から2038年にかけて年平均成長率(CAGR)14.5%で成長すると予想されています。2025年5月には、米国に拠点を置くAmpcera社が輸出向けナノ硫化物固体電解質粉末の販売を開始し、高性能バッテリー材料におけるこの地域のリーダーシップをさらに強化しました。連邦政府の取り組みが地域のサプライチェーンのレジリエンス強化を支援する中、自動車メーカーとバッテリーメーカーはパイロットラインとデモ車両を増設しています。商業化、イノベーション、持続可能性への地域的な注力により、北米は固体電解質技術と製造のグローバルハブとしての地位を確立しています。

米国の固体電解質市場は、先進的な電池技術への強力な投資と現地生産に対する政府のインセンティブに牽引され、商業化とイノベーションの急速な進展を遂げています。米国に拠点を置くAmpcera Inc.は、高性能全固体電池向けに、形態制御が優れ、サブミクロンの粒径を持つ新しいナノ硫化物固体電解質粉末のグローバル出荷を2025年5月に開始しました。これは、超薄型セパレーターの実現と次世代電池への応用を可能にする重要な開発です。また、大手自動車メーカーや電池メーカーが、サプライチェーンのレジリエンス向上と電気自動車への移行加速を見据え、新たなパイロットラインや実証プロジェクトを立ち上げていることも、米国にとって追い風となっています。

カナダの固体電解質市場は、政府が後援する電池技術と研究プログラムへの戦略的投資に支えられ、急速に拡大しています。カナダのイノベーション大臣は、次世代固体リチウムイオン電池向け高純度アルミナ生産を推進するため、ポーラーサファイア社へのSDTCによる2度目の410万ドルの投資を発表しました。この取り組みは、実験室でのブレークスルーと商業生産の間にある重要なギャップを埋め、カナダが北米の電池サプライチェーンにおけるトッププレーヤーとしての地位を確立することを目指しています。さらに、世界のプレーヤーとの提携により、カナダ企業は新たな人材と資金を獲得し、固体電解質分野におけるカナダの国際競争力を高めています。

ヨーロッパ市場の洞察

欧州は、規制強化、サプライチェーンへの投資、そして産業規模の拡大に支えられ、2026年から2038年の間に大幅な成長を遂げると見込まれています。EUが資金提供するHorizon Europe傘下のSEATBELTプロジェクトは、有機無機ハイブリッド電解質を用いた安全で費用対効果の高い全固体リチウム電池を開発しており、2026年までに380Wh/kg以上のエネルギー密度と500サイクル以上の寿命を目指しています。AGC Glass EuropeをはじめとするEU企業は、硫化物電解質の自社製造技術を構築し、効率と品質の向上に取り組んでいます。EUでは、持続可能性、循環型経済、そして電池開発に重点が置かれており、投資を呼び込み、競争力と協力性に優れた市場環境を形成しています。

ドイツの固体電解質産業は、自動車分野と高性能材料分野の牽引により着実に成長しています。フォルクスワーゲンのPowerCoとQuantumScapeは、2024年7月に全固体電池の量産を開始し、航続距離の延長と急速充電を実現する電気自動車の実現を目指しています。ドイツのメーカーは、精密エンジニアリングとスケーラブルな製造技術を活かし、セラミック系および硫化物系電解質への投資を進めています。EV普及とサプライチェーン保護に向けた政府の規制強化は、高性能で耐久性の高い固体電解質の需要を促進しています。自動車技術の最先端を走るドイツにおいて、固体電解質市場は今後も成長が見込まれます。

英国の固体電解質市場も活況を呈しており、政府と産業界の両方が最先端のバッテリー研究と生産を優先しています。2025年6月、Xiaomiは固体電池用の多層電極構造に関する新たな特許を発表しました。これは、英国のバッテリー研究開発への貢献拡大における画期的な出来事です。業界は、スタートアップ企業と既存メーカーの連携によっても牽引されており、パイロットラインのスケールアップと新素材の商業化に注力しています。英国はイノベーション、規制遵守、持続可能性を重視しており、自動車、電力網、そして民生用電子機器における固体電解質の応用を推進しています。

固体電解質市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

固体電解質市場は競争が激しく、主要企業は材料の研究開発、生産規模の拡大、そして協業に投資を続けています。近年の進展としては、2025年5月にAmpcera社が、均一な粒子形態とサブミクロンの粒径を持つ硫化物固体電解質粉末を発売したことが挙げられます。この粉末は、高性能用途向けにナノエンジニアリングされており、世界中の全固体電池に採用されています。この開発により、超薄型セパレータの開発が可能になり、より高いエネルギー密度とより安全な電池の実用化が期待されます。世界的な競争の激化を受け、各社は固体電解質技術の次世代における市場シェア獲得を目指し、研究開発、パイロットラインの拡張、そして異業種間のパートナーシップに注力しています。

固体電解質市場における主要企業をいくつかご紹介します。

会社名 | 国 | 推定市場シェア(%) |

NEIコーポレーション | 私たち | 10 |

株式会社オハラ | 日本 | 8 |

エンパワーマテリアル | 私たち | 7 |

アンペセラ株式会社 | 私たち | 8 |

アイコニックマテリアル株式会社 | 私たち | 5 |

豊島製作所 | 日本 | xx |

ソリッドパワー | 私たち | xx |

パナソニック | 日本 | xx |

サムスンSDI | 韓国 | xx |

LGエナジー | 韓国 | xx |

出光興産 | 日本 | xx |

サムヤン株式会社 | 韓国 | xx |

アルテックバッテリーズ株式会社 | オーストラリア | xx |

リチウムオーストラリア | オーストラリア | xx |

ネオジェンケミカルズ | インド | xx |

固体電解質市場における各社の事業領域は以下の通りです。

最近の動向

- 2025年6月、 Xiaomiは固体ポリマーと金属塩を電解質とした積層電極型固体電池の特許を申請しました。この設計により、垂直方向のイオン伝導が可能になり、エネルギー効率が向上し、量産化が促進されます。

- 2025年5月、 Ampceraは独自のナノ硫化物固体電解質粉末を開発し、超薄型セパレーター層(10ミクロン以下)の製造を可能にしました。これらの進歩により、EVや電子機器における全固体電池の優れた性能が実現します。

- 本田技研工業株式会社は2024年11月、栃木県さくら市の工場に全固体電池の実証生産ラインを公開しました。このラインは、ホンダの自主的な量産化を支援するために設計されており、同社の電動化戦略における大きな一歩となります。

- NEIコーポレーションは2024年10月、研究開発用Li?InCl?ハロゲン化物固体電解質粉末を発売しました。本製品は高いイオン伝導性と加工性を備え、高度な電池研究をサポートします。

- Report ID: 7946

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。