太陽光パネル市場の見通し:

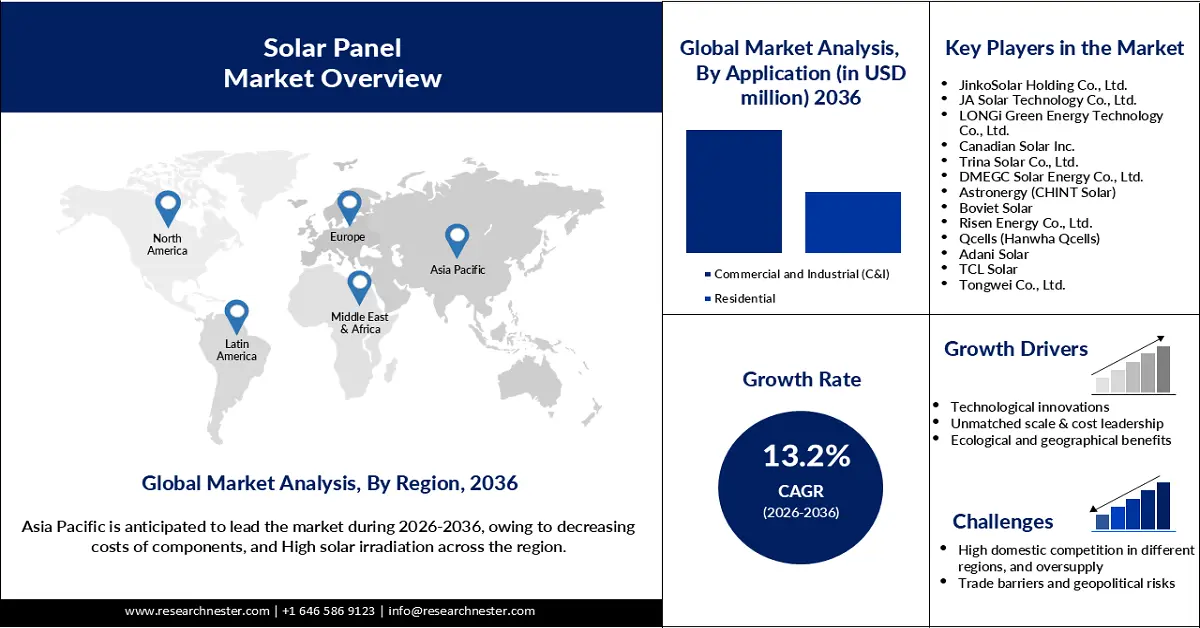

太陽光パネル市場規模は2025年に2,028億米ドルと評価され、2036年末までに7,001億米ドルに達すると予測されています。予測期間(2026年から2036年)では、年平均成長率(CAGR)13.2%を記録します。2026年には、太陽光パネルの業界規模は2,295億米ドルに達すると推定されています。

太陽光パネルの需要増加は、太陽光発電技術の設置率を押し上げ、市場の成長を促進すると予想されています。この技術は、光熱費の削減、ネットゼロエミッションの達成、そしてグリーン電力容量の増加といったニーズから、世界中の商業施設、公益事業会社、そして家庭で高い需要があります。例えば、太陽エネルギー産業協会のレポートによると、2025年第1四半期には、米国だけで1.1GWを超える住宅用太陽光発電システムが設置されました。停電は、住宅における太陽光パネルの導入に影響を与える重要な要因です。

各国政府が太陽光パネルの設置促進に注力していることが、今後数年間の市場成長を後押しすると予想されています。国際エネルギー機関(IEA)の報告によると、太陽光発電(PV)の普及と容量増加は、新たな野心的な政策の実施によって推進されています。インド政府は2024年2月、「ムフト・ビジリ・ヨジャナ」の一環として、住宅屋根への太陽光パネル設置に対する補助金を発表しました。この補助金により、太陽光パネル設置費用の最大40%が政府負担となり、全国で約1,000万世帯が恩恵を受けることが見込まれています。

太陽光パネル生産政策と能力開発 2023

地域/国 | 主なハイライト |

中国 | 第14次再生可能エネルギー5カ年計画に基づき、生産能力を260GW増加 |

欧州連合 | 太陽光発電設備の導入を加速させ、前年比45%増の61GWを追加することで、エネルギー危機の緩和に貢献しました。この成果は、REPowerEU計画やグリーンディール産業計画などの政策によって推進されています。 |

米国 | インフレ抑制法に基づいて発表された資金による政府支援により、太陽光発電設備の増設が70%増加 |

インド | 12GWの太陽光発電システムの設置、全国規模のサプライチェーンの課題の緩和、そしてオークション規模の拡大により、プロジェクトパイプラインへの反映が可能 |

ブラジル | 太陽光発電設備容量15GWを前年度比30%増として計上 |

出典:IEA

出典:SEIA

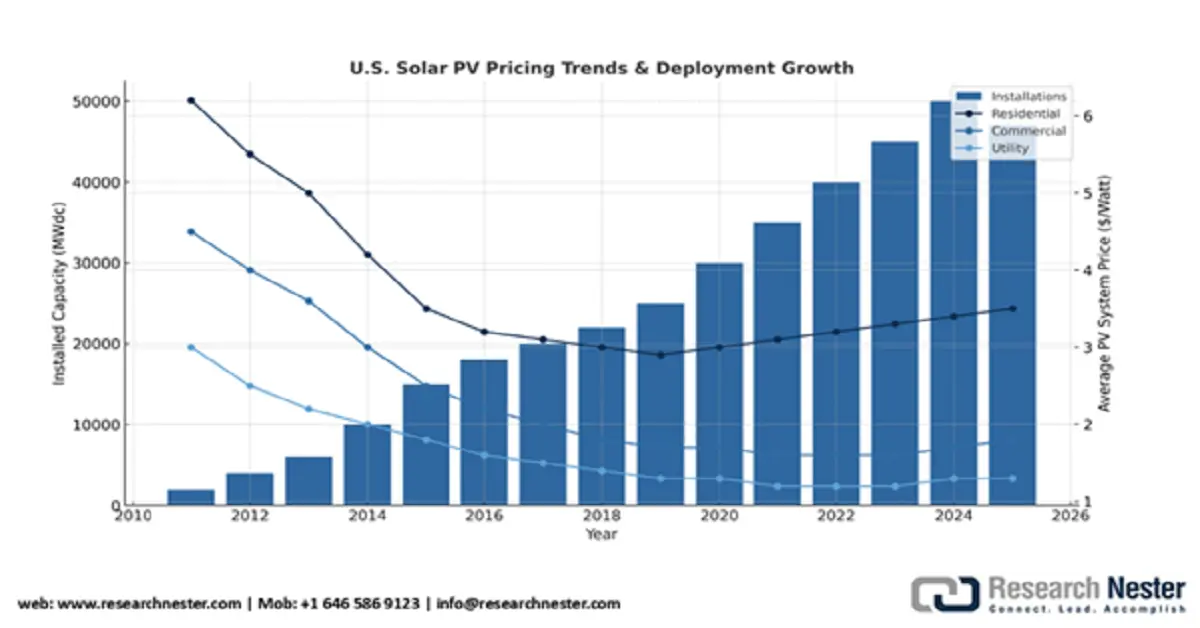

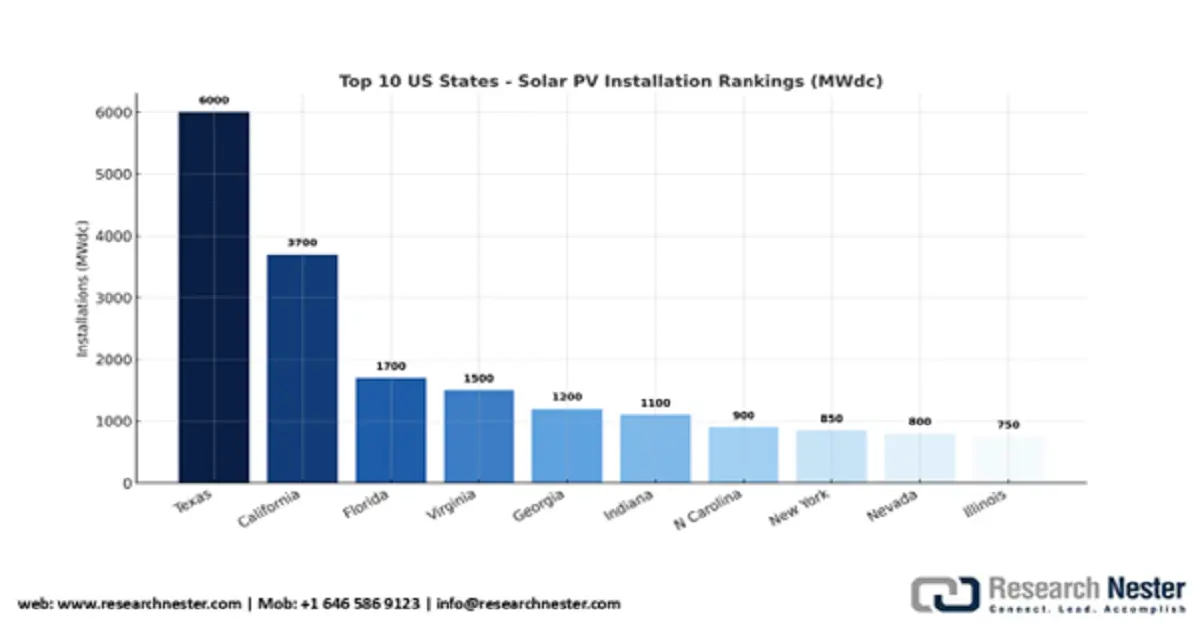

過去10年間の太陽光発電設備設置コストの低下により、太陽光発電は従来の発電と比較して経済的に競争力を持つようになりました。米国における平均的な住宅用太陽光パネルの価格は、インセンティブ導入前の2010年の4万ドルから2万6,880ドルに下落しました。公益事業規模のPPAコストは1MWhあたり16ドルから35ドルの範囲です。歴史的に、カリフォルニア州が太陽光発電市場を支配してきましたが、SEIA 2025年第3四半期レポートによると、2025年第1四半期の新規設置容量はテキサス州が2.6GWで、他のすべての州の中で新規設置をリードしました。さらに、米国の34州とプエルトリコを合わせた太陽光発電設備の設置量は約1GWで、10年前はわずか3州でした。太陽光発電セクターの潜在的可能性の高まりにより、新規参入企業は世界市場で驚異的なシェアを獲得するでしょう。

太陽光パネル市場 - 成長の原動力と課題

成長の原動力

- 技術革新:ペロブスカイト太陽電池の開発を含む技術革新は、太陽光パネル市場の成長を促進すると期待されています。ペロブスカイトは可視光から近赤外光まで幅広い範囲の太陽光を吸収するため、これらの技術革新は従来のシリコンパネルに取って代わりつつあります。業界関連団体も、太陽光パネルに革新をもたらすための戦略的提携を開始しています。例えば、2025年8月には、大手太陽光技術企業であるオックスフォードPVが、フラウンホーファー太陽エネルギーシステム研究所との次世代タンデム型太陽光パネル開発に関する提携を発表しました。このパネルは、記録的な25%の変換効率を達成しました。

- 比類のない規模とコストリーダーシップ:太陽光パネル製造に携わる企業は、太陽光発電技術を大量生産する能力を有しています。この膨大な生産量により、メーカーはより低コストで消費者に技術を提供できる余地が広がります。大量生産によりユニットあたりのコストが下がるためです。例えば、LONGiは2024年4月、HPBC 1.0生産ラインをN型HPBC 2.0技術にアップグレードすると発表しました。太陽光発電事業のセル生産ラインでは、97%の歩留まりが達成されました。

- 生態学的および地理的利点:差別化要因として、ソーラーパネルの主なエネルギー源である太陽光の豊富さと、太陽光発電技術の製造に必要な原材料の入手しやすさが、資源の優位性がソーラーパネル市場の成長ドライバーとして台頭する要因となっています。ソーラーパネルサプライヤーが持続的に生産したシリコンを採用することで、特に政府がシリコンの持続可能な生産を支援している場合は、サプライヤーの持続可能性が高まる可能性があります。例えば、2024年11月、エルケムはカーボンループを用いたシリコン生産のために欧州連合から180万米ドルの資金を獲得しました。エルケム・シカロは生産されている製品であり、シリコン生産におけるCO2排出削減に貢献しています。さまざまな地域の地理的位置は、ソーラーパネル市場に顕著な利点をもたらします。地理的利点は、ソーラーパネルサプライヤーが明確な理由に基づいてエンドユーザーを引き付けるのに役立ちます。

課題

- 地域間の熾烈な国内競争と供給過剰:太陽光パネル市場は、多数の国内企業が様々な地域に参入しているため、飽和状態と激しい価格競争に直面する可能性があります。また、熾烈な競争は、多様な製品を提供する新規参入者の参入を阻害します。中国のような市場では、多数の主要企業が生産量と販売量の不均衡に影響を与えるため、太陽光パネルの供給過剰という問題に直面する可能性があります。これらの課題の顕在化は、市場の失敗につながる可能性さえあります。

- 貿易障壁と地政学的リスク:高額な初期投資は新規サプライヤーの出現を阻害し、ひいては世界貿易情勢に影響を及ぼします。国際貿易における関税の変動、地域間の貿易協定、サプライチェーンの混乱は、企業の事業効率を阻害しています。規制当局の承認取得方法、地域特有の規制基準への適合のための適切な措置の必要性、そして製造拠点の集中リスクは、業界関係者にとって複雑さを増しています。

太陽光パネル市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2036年 |

|

年平均成長率 |

13.2% |

|

基準年市場規模(2025年) |

2,028億ドル |

|

予測年市場規模(2036年) |

7,001億ドル |

|

地域範囲 |

|

太陽光パネル市場のセグメンテーション:

テクノロジーセグメント分析

薄膜セグメントは、その費用対効果の高さと十分な生産能力により、2036年末までに51.9%のシェアを占めると予想されています。薄膜パネルの市場への登場は、インジウムやカドミウムなどの希少材料の使用を通じて、シリコンの使用に取って代わりつつあります。企業はまた、インジウムとカドミウムを必要とするソーラーパネルの生産にも投資しています。例えば、2024年1月、CdTeソーラーパネルの大手メーカーであるFirst Solarは、インドのタミル・ナードゥ州に3.3GWの容量を可能にするソーラーモジュール製造工場を開設しました。このプロジェクトには約7億ドルが投資されました。薄膜太陽電池であるCdTeソーラーパネルのこのような生産能力の増加は、このセグメントの成長を加速させます。高効率の半導体材料と放射線への耐性により、この技術が宇宙で使用される可能性が高いことも、優位性に影響を与えるもう1つの要因です。

展開セグメント分析

地上設置型セグメントは、高い拡張性と発電能力を備えた技術であるため、世界的な需要の高まりにより、2036年末までに顕著な収益シェアを獲得すると予想されています。再生可能エネルギーインフラの開発に対する世界的な投資増加も、セグメントの成長を促進するもう1つの要因です。たとえば、インドの再生可能エネルギー部門へのFDIは、2020年4月から2024年9月の間に199億米ドルの投資を集めました。IEAによると、インドの発電能力へのFDIは2023年に50億米ドルで、コロナウイルス以前のレベルのほぼ2倍でした。政府は、22億3000万米ドルの支出で、PLIスキームの一環として48,337MWの国内PVモジュール生産能力を割り当てました。このような投資は、大規模なユーティリティプロジェクトを推進し、セグメントの需要を高めることで、セグメントの優位性に影響を与えています。

アプリケーションセグメント分析

2036年までに、商業・工業(C&I)部門は、企業がコスト削減、エネルギー自立、そして地球規模の持続可能性目標の達成に貢献する傾向にあることから、大きな収益シェアを占めると予想されています。企業による太陽光パネル設置への投資は一定であり、今後も同額を維持する見込みです。例えば、2024年10月にEnvironment Americaが報じたように、ウォルマートは2030年までに10GWの新規クリーンエネルギープロジェクトを完了するという目標を設定しました。この計画には、太陽光発電と蓄電池の活用により、敷地内に1Gの新規クリーンエネルギーを追加するという目標が含まれていました。また、2Gのコミュニティソーラー発電も、この小売業者の計画に含まれていました。

当社の太陽光パネル市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

展開 |

|

接続タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

太陽光パネル市場 - 地域分析

アジア太平洋市場の洞察

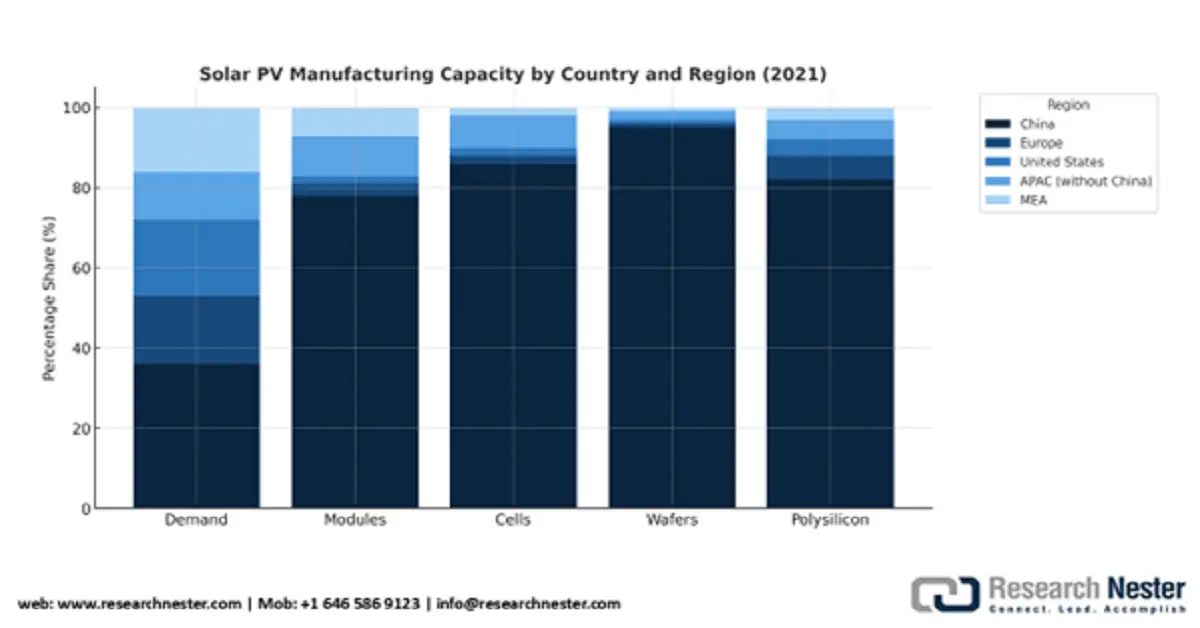

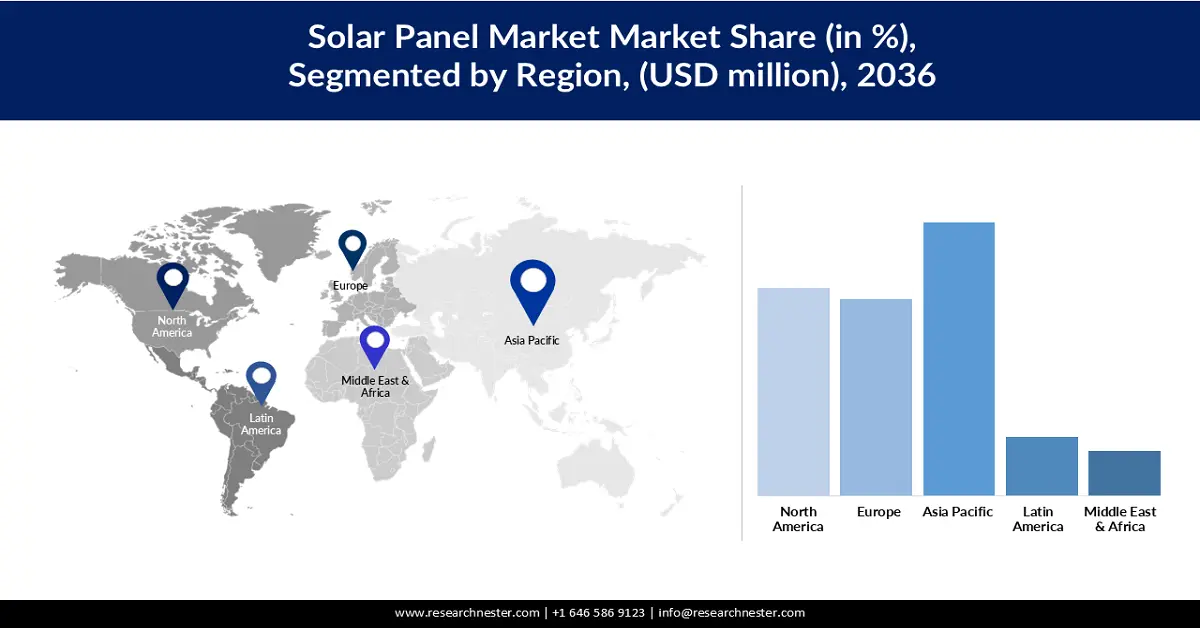

アジア太平洋地域の太陽光パネル市場は、部品コストの低下により、着実な成長が見込まれ、2036年末までに市場シェア37.9%を獲得すると見込まれています。IEAの報告によると、パネル生産において最もコスト競争力のある地域は中国です。中国におけるパネル生産コストは、インド、米国、欧州と比較してそれぞれ10%、20%、35%低くなっています。地域全体で日射量が多いことも、太陽光パネルからの電流と出力の増加を期待させる要因となり、市場の成長を後押ししています。Round Tripによると、インドにはラジャスタン州に2.25GWの太陽光発電所があり、世界最大の太陽光発電所となっています。

2025年最大の太陽光発電所

ランク | 名前 | 国 | 容量(GW) |

1 | バドラ・ソーラー・パーク | インド | 2.25 |

2 | 黄河水力発電海南太陽光発電所 | 中国 | 2.2 |

3 | シャクティ・スタラ太陽光発電プロジェクト | インド | 2.05 |

4 | ベンバンソーラーパーク | エジプト | 1.65 |

5 | テンゲル砂漠ソーラーパーク | 中国 | 1.55 |

出典:ザ・ラウンドアップ

出典:IEA

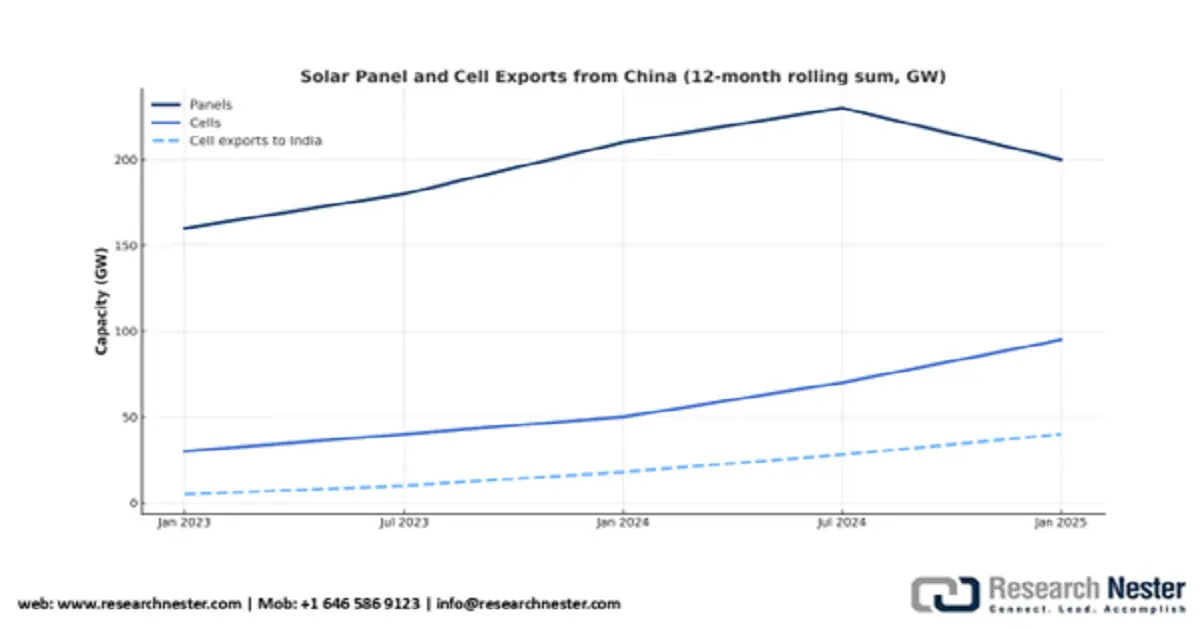

中国の太陽光パネル市場は、太陽電池の生産と輸出の増加により、予測期間中に年平均成長率(CAGR)10.33%で急成長を遂げると予想されています。2025年8月に発表されたEmber Energyのレポートによると、中国からの太陽電池の輸出は2025年に73%増加し、インドが最大の輸出先となっています。政府も太陽光パネル産業の持続可能性向上に積極的に取り組んでおり、例えば2024年11月には太陽光パネル産業における事業運営に関するガイドラインを発表しました。2025年上半期(1月~6月)の輸出容量における中国のパネルシェアは、全太陽光製品の58%でした。

2025年上半期の中国の太陽電池輸出の4分の3を占める国

行き先 | 共有 | 輸入容量 |

インド | 48% | 21.22ギガワット |

インドネシア | 17% | 7.73ギガワット |

トルコ | 10% | 4.24ギガワット |

出典:EMBER

太陽光発電製品の価格は、継続的な生産技術革新と広範な製造能力拡大により、ここ数年で劇的に下落しており(ロシア・ウクライナ紛争時には63%下落)、政府と業界による収益性維持に向けた取り組みの強化を受けています。2024年後半以降、中国製品の価格は安定しています。これは、2025年上半期における中国の太陽光発電設備の急速な導入によるものです。2022年8月以降、中国から輸出されたセルとパネルは、それぞれ1ワット(W)あたり0.16ドルと0.20ドル下落し、セルは0.19ドル/Wから0.03ドル/Wに、パネルは0.29ドル/Wから0.09ドル/Wに下落しました。

太陽電池価格の低下がパネル価格の下落につながり、2025年には両者とも横ばいになる

出典:EMBER

インドの太陽光パネル市場は、太陽電池の大量輸入により、予測期間中に驚異的なCAGRで力強い成長を遂げると予想されています。インドでは、再生不可能なエネルギー源の使用によって引き起こされる大気汚染も問題となっており、家庭や商業施設への太陽光パネル設置の需要を押し上げています。物理学研究所が2022年12月に実施した調査によると、インドの石炭火力発電システムは世界で3番目に大きく、インドを大気汚染と温室効果ガス排出量の多い国にしている一因となっています。そのため、代替手段として太陽光発電システムへの需要が高まっています。

インドは国内のパネル製造部門の構築を進めています。インド新再生可能エネルギー省(MNRE)によると、2024年にはセル容量が16GW、パネル容量が36GW増加しました。セルとパネルの生産能力は2025年3月時点でそれぞれ25GWと68GWに達し、これは前年の太陽光発電設備容量(32GW)の2倍以上であり、2030年までに太陽光パネル容量は120GWに達すると予測されています。

北米市場の洞察

北米市場は、予測期間中に重要な収益シェアを獲得する見込みです。2025年第2四半期には、2025年4月に10%の基本料金が導入された後、太陽光パネルのコストが上昇します。カンボジア、タイ、マレーシア、ベトナムの太陽電池およびモジュールに関するAD/CVDの事例は、2024年4月に開始され、2025年5月に完了しました。これにより、分散型発電セクター全体でモジュール価格が年間13%上昇しました。住宅用システムの平均コストは3.36米ドル/W dcで、前年比2%増加しました。商業用システムの平均コストは1.57米ドル/W dcで、同期間中に10%の年平均成長率(CAGR)を記録しました。

米国は北米の太陽光パネル市場を支配しています。2021年には、住宅、商業、コミュニティセクターを合わせた合計で114.7テラワット時(TWh)の太陽光発電が行われました。新規太陽光発電設備の設置数ではテキサス州が最も多く、次いでフロリダ州とカリフォルニア州となっています。しかし、太陽光発電量ではカリフォルニア州が2021年に35.95GWとトップを占めています。

出典:TheRoundup

さらに、企業がESGの一環として持続可能なプロセスとソリューションを採用する傾向が強まったことで、好ましい市場シナリオが生まれました。米国の太陽光発電全体の18%は、企業による調達(大規模なオンサイトアレイと小規模な屋上システム)によるものです。

太陽光発電容量上位25社(2024年第1四半期まで)

企業 | 設備 |

アマゾン | 2,930MWdc |

グーグル | 1,632 MWdc |

メタプラットフォームズ株式会社 | 502 MWdc |

ウェストロック | 269 MWdc |

ベライゾン | 258MWdc |

マクドナルド | 189 MWdc |

ゼネラルモーターズ | 180MWdc |

ゲルダウ | 102MWdc |

デジタルリアリティ | 29 MWdc |

ホームデポ | 29MWdc |

出典:SEIA

カナダ政府は、グリーナーホームズ・イニシアチブの一環として、住宅所有者に対し、太陽光発電パネルシステムに対し、1ワットあたり1ドル、最大5,000ドルの補助金または助成金を提供しています。Energy Hubによると、太陽光発電システムの普及を促進する住宅向け優遇プログラムは約32件あります。これには、15の太陽光発電ファイナンスオプション、16の太陽光発電リベート、および1つの太陽光発電税制優遇措置が含まれます。ブリティッシュコロンビア州では、政府はPST税免除制度に基づき、太陽光発電機器に対して7%のPST免除を提供しています。ノバスコシア州では、太陽光発電システムの購入に対して、1ワットあたり0.30ドル、最大3,000ドルのリベートが適用されます。

ヨーロッパ市場の洞察

欧州の太陽光パネル市場は、分析期間を通じて大きな収益シェアを獲得する見込みです。EUの年間市場規模は2027年までに93.2GWに達し、2030年には902GWに達すると予測されており、2028年には110万人の雇用創出につながると見込まれています。欧州では、Horizon Europe、NER 300プログラム、LIFE、欧州構造投資基金(ESIF)、欧州気候インフラ環境執行機関(CINEA)など、複数のイニシアチブが開始されています。EUは、2024年2月時点の263GWである太陽光発電容量を、2030年までに600GWに増やすことを目指しています。

ドイツの太陽光発電市場は、厳格な規制の結果、予測期間中に力強い拡大が見込まれています。たとえば、ソーラーパッケージ1法は、屋上PVシステム、太陽光発電設備、エネルギー貯蔵、および系統統合に関する官僚的な障壁を削減する新しい規制を課し、200kWpまでのシステムについてはマーケティングの必要性を排除しています。この法律ではまた、500kW未満のシステムに対する発電所認証の必要性も排除されました。農業用、水上および駐車場用PV向けに新たに導入されたオークションセグメントでは、入札限度額が引き上げられました。この法律に基づき、連邦ネットワーク庁はまた、太陽光発電システムの容量を2,266,466キロワット増やすための新たな公開入札を開始しました。電気料金の上昇は、ドイツ全土で太陽光パネルの需要を促進するものと考えられます。2025年上半期には、ドイツの卸売電力価格は37%上昇しました。

スペインの太陽光発電市場は、同国の豊富な日照と地理的な利点を活かし、飛躍的な成長が見込まれています。Red Electricaが2025年2月に報じたところによると、スペインの太陽光発電容量は32,007MWの風力発電容量を上回り、32,043MWに達し、国全体の設置済みエネルギー容量の25%を占めました。2025年1月には、月間総発電量の9.5%が太陽光発電によるもので、2,292GWhとなりました。投資家の関心の高まりも、太陽光パネルの市場アクセス性向上につながると予想されるもう1つの要因です。欧州投資銀行が2024年11月に報じたところによると、同銀行はスペインの太陽光発電および陸上プロジェクト向けに4億6,990万米ドルの投資契約を締結しました。この契約には、新規発電所の建設、既存のハイブリッド施設の改修、115万世帯以上への電力供給が含まれます。

主要な太陽光パネル市場プレーヤー:

世界の市場プレーヤーは、エネルギーの持続可能性や高い競争力への傾倒といった主要なトレンドを捉え、将来の可能性に賭けています。彼らはこうした市場特性を活用し、グローバルジャイアントとしての地位を確立し、大きなシェアを獲得することに熱心に取り組んでいます。

太陽光パネル業界で活動している著名な企業には次のようなものがあります。

会社 | 本部 | 2036年の推定シェア |

ジンコソーラーホールディング株式会社 | 中国 | >15% |

JAソーラーテクノロジー株式会社 | 中国 | 12% |

ロンジグリーンエネルギーテクノロジー株式会社 | 中国 | 11% |

カナディアン・ソーラー株式会社 | カナダ | 6% |

トリナ・ソーラー株式会社 | 中国 | 6% |

DMEGCソーラーエネルギー株式会社 | 中国 | xx% |

アストロナジー(CHINTソーラー) | 中国 | xx% |

ボヴィエ・ソーラー | 中国 | xx% |

ライゼンエナジー株式会社 | 中国 | xx% |

Qセルズ(ハンファQセルズ) | 韓国 | xx% |

アダニ・ソーラー | インド | xx% |

TCLソーラー | 中国 | xx% |

通偉株式会社 | 中国 | xx% |

最近の動向

- 2025年7月、青島市、中国化工集団(シノペック)、山東省は共同で、中国初となる完全海水浮体式洋上太陽光発電(PV)商業プロジェクトを発表しました。7.5MWのこの施設は、1,670万kWhの発電能力を予定しています。

- 2025年7月、 Sunora SolarはMercom India Summitにおいて、先駆的なG12R太陽電池モジュールを発表しました。N型TOPConセル技術をベースとして開発されたこの太陽電池モジュールは、23%の変換効率と640WPの出力容量を誇り、今後ますます注目を集めることが予想されます。

- 2023年11月、 Astronergyは、ボロンLDSEセル技術を統合した平均効率35.7%のASTRO N7s n型TOPCon太陽光発電モジュール製品を発表しました。この製品はモジュール出力を向上させ、ユニットあたりのコストを大幅に削減します。

- Report ID: 937

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。