太陽光発電機器市場の見通し:

太陽光発電機器市場規模は2025年に1,987億米ドルと推定され、2035年末までに4,647億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.9%で成長が見込まれます。2026年には、太陽光発電機器の業界規模は2,183億米ドルに達すると推定されています。

世界的な再生可能エネルギーへの移行、分散型および公益事業規模の太陽光発電設備の需要増加、エネルギー貯蔵を統合したハイブリッドシステムの採用増加により、今後数年間、国際的な太陽光発電機器市場は大幅な成長が見込まれています。この点で、米国エネルギー省は2024年9月に、融資プログラム部門が国内の太陽光発電PV製造を積極的に支援していることを明らかにしました。インフレ抑制法に基づき、年間約50GWdcの太陽光発電製造能力が発表されており、35以上の稼働工場がモジュール、インバータ、トラッカー、およびバランスオブシステムコンポーネントを製造しています。レポートではまた、国内のPVモジュール容量は2026年までに40GWに達し、予測需要の最大80%を供給すると予想されています。同時に、Qcellsの14億5000万米ドルのカーターズビル工場などのプロジェクトでは、インゴット、ウェーハ、セル、パネルを生産し、中国と東南アジアからの生産を国内に戻すことで、サプライチェーンの回復力を高め、米国全土の分散型および実用規模のプロジェクトの両方をサポートします。

さらに、米国の太陽光発電機器市場は、技術の進歩、連邦および州の優遇措置、そして公共事業用および住宅用太陽光発電システムの需要増加の恩恵を受けています。これを裏付けるように、Congress.govは2024年11月に、過去10年間で米国の太陽光発電セクターが急速に拡大し、ポリシリコン、ウェーハ、セル、モジュールなどの主要なPVコンポーネントの国内製造能力が大幅に向上したものの、全体的な需要を満たすには依然として輸入が不可欠であると報告しました。また、インフレ抑制法などの連邦政府の優遇措置や貿易政策が国内生産への投資を促し、サプライチェーンの回復力と労働力の育成を強化したと述べています。継続的な政策支援と公共事業用、住宅用、商業用の設置の増加に加えて、太陽光発電機器市場は持続的な成長が見込まれています。

米国の太陽光発電生産能力:2023~2024年および段階別追加計画(GWDC)

ステージ | 2023 | 2024 | 計画追加(GW) |

シリコン/ポリシリコン(GWDC) | 1.3 | 34.5 | 8.0 |

インゴット(GWDC) | 該当なし | 該当なし | 5.0 |

ウェーハ(GWDC) | 0 | 該当なし | 16.0 |

セル(GWDC) | 0 | 該当なし | 33.2 |

モジュール(GWDC) | 2.7 | 33.9 | 19.5 |

出典: Congress.gov

キー 太陽光発電機器 市場インサイトの概要:

地域のハイライト:

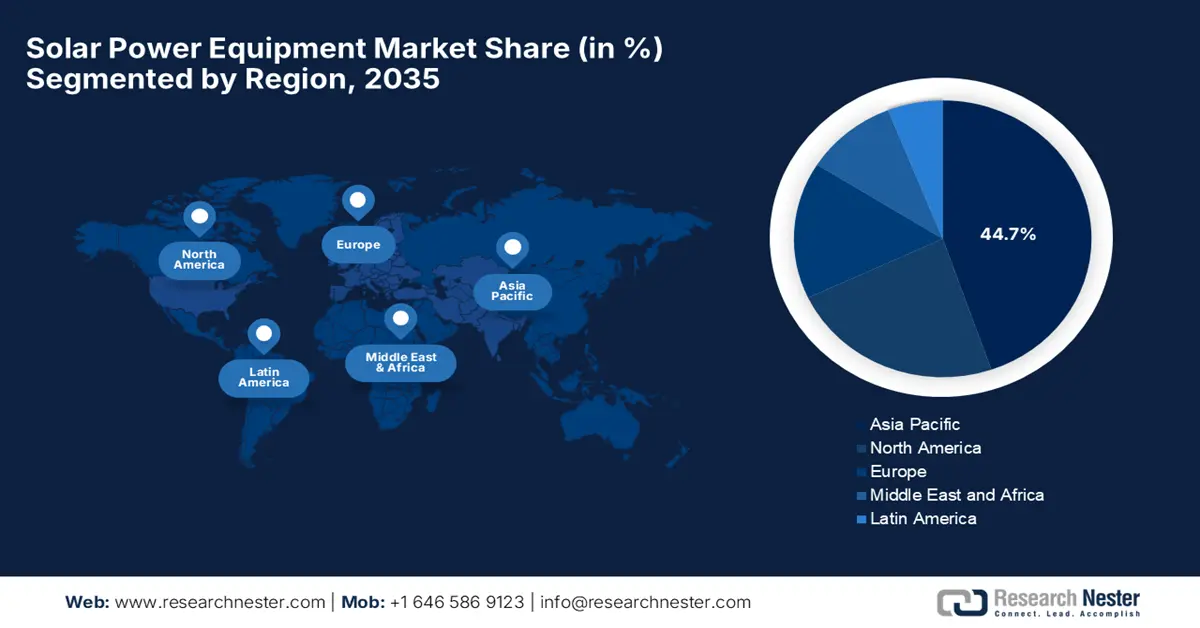

- アジア太平洋地域は、急速な工業化、エネルギー需要の増大、再生可能エネルギーイニシアチブに対する政府の継続的な支援により、太陽光発電機器市場において2035年までに44.7%の収益シェアを占め、予測期間中に優位性を強化すると予測されています。

- 北米は、政府の好ましい政策と再生可能エネルギーに対する消費者の需要の高まりに支えられ、2035年まで力強いペースで拡大し、予測期間全体にわたって市場地位を強化すると予想されています。

セグメント分析:

- 太陽光発電機器市場における太陽光パネルは、導入率の上昇とパネル効率の向上により、予測期間全体にわたって引き続き主導的な地位を占め、2035年までに70.5%の収益シェアを占めると予想されています。

- 太陽光発電は、パネル効率と費用対効果の高いエネルギー生成の継続的な進歩に支えられ、最終用途アプリケーション全体で収益面で優位性を維持し、2035年までにかなりのシェアを確保すると予想されています。

主な成長傾向:

- 政府の政策とインセンティブ

- 技術の進歩

主な課題:

- サプライチェーンの制約

- 政策と規制の不確実性

主要企業: JinkoSolar Holding Co., Ltd.、LONGi Green Energy Technology Co., Ltd.、Trina Solar Co., Ltd.、JA Solar Technology Co., Ltd.、Canadian Solar Inc.、First Solar, Inc.

グローバル 太陽光発電機器 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,987億米ドル

- 2026年の市場規模: 2,183億米ドル

- 予測市場規模: 2035年までに4,647億米ドル

- 成長予測: 9.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに44.7%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、インド

- 新興国:インド、ベトナム、ブラジル、メキシコ、インドネシア

Last updated on : 19 December, 2025

太陽光発電機器市場 - 成長の原動力と課題

成長の原動力

- 政府の政策とインセンティブ:世界中のほとんどの国が補助金、税額控除、固定価格買い取り制度を提供しており、これらは初期費用を効果的に削減し、太陽光発電インフラへの投資を促進しています。そのため、こうした政策の存在は、太陽光パネル、インバーター、その他の機器に対する着実な需要を刺激しています。インド政府は2025年8月、再生可能エネルギーの導入を加速させるため、屋上発電のためのPM Surya Ghar、農家のソーラーポンプのためのPM-KUSUM、そして公共発電のための大規模ソーラーパークなど、多くの太陽光発電インセンティブを実施したと報告しました。報告書ではまた、これらのスキームは国内製造への財政支援を提供し、2024年度から2025年度にかけて太陽光モジュールの生産量を38GWから74GWに、PVセルの生産量を9GWから25GWに増加させると述べています。さらに、浮体式太陽光発電プロジェクト、アグリボルタイクス、PM JANMANなどの取り組みは、土地効率の高いエネルギー生成と部族地域の電化に重点を置いており、太陽光発電機器市場の成長にプラスの影響を与えています。

インドの太陽光発電インセンティブと統計データ(2025年)

主導権 | 客観的 | サポート | 容量 |

スーリヤ・ガル首相 | 家庭用屋上太陽光発電 | システムあたり30,000~78,000円(360~940米ドル) | 1千万世帯、月300ユニットまで無料 |

PM-KUSUM | 太陽光ポンプと農家所有の太陽光発電所 | 30~50%の補助金 | 最大2MWの発電所。DISCOMに販売。 |

ソーラーパーク計画 | 大規模太陽光発電プロジェクト | 中央政府の資金調達と承認 | 2026年3月までに40GWを目標とする。53のパークが承認され、39,323MW |

ジャンマン首相 | 部族地域の電化 | 515億ルピー(6,200万米ドル) | 18州で10万世帯 |

太陽光発電製造 | 国内生産支援 | 輸入に関する政策とBCD | モジュール:38 → 74 GW、PVセル:9 → 25 GW |

浮体式太陽光発電プロジェクト | 水域の有効利用 | 4億9,850万ルピー(600万米ドル)の中央支援 | オムカレシュワール 600MW(アジア最大) |

ISAとOSOWOG | 世界的な太陽光発電協力 | 投資と技術サポート | 100カ国以上、2030年までに1兆米ドルの動員 |

出典:インド政府

- 技術の向上:高効率PVセル、両面モジュール、統合インバータなどの太陽光発電技術の進歩により、ワットあたりのコストが削減され、総エネルギー出力が向上しています。同時に、エネルギー貯蔵システムとスマートグリッド統合に関する革新も太陽光発電機器の価値を高め、太陽光発電をより幅広い用途で魅力的なものにしています。 2025年8月、オックスフォードPVは、ペロブスカイトオンシリコンタンデムソーラーパネルで、一般的な商用モジュールの21%から23%と比較して25%高い効率を達成し、新しい世界記録を樹立したと報告しました。 さらに、このパネルはフラウンホーファーISEと共同で開発されており、スケーラブルな産業プロセスを使用して1.68平方メートルで421Wを供給し、同じ面積でより多くの発電を可能にします。 さらに、これにより電気コストが削減され、住宅、商業、公益事業の各セクター全体でクリーンエネルギーの導入が加速され、太陽光発電機器市場の成長に貢献します。

- エネルギー需要の増加:これは、持続可能性の目標と相まって、太陽光発電機器市場におけるビジネスを一貫して推進しています。また、政府、企業、住宅消費者は、持続可能性の目標を達成するために再生可能エネルギー源への移行を進めています。この点で、インド政府は2025年12月に、2024~25年の発電量が5.21%増加して1,829.69 BUとなり、不足がほぼゼロのメタピークである241 GWに達することからも明らかなように、国内のエネルギー需要の増加が持続可能性の目標と相まって、太陽光発電機器市場の着実な成長を促進していると報告しました。また、PM Surya Gharなどの政府のイニシアチブにより、約7 GWのクリーンエネルギーが追加され、約240万世帯が接続されています。非化石エネルギー源は現在、設置容量505 GWの50%以上を占めており、太陽光技術の採用を効率的に加速させており、太陽光発電機器市場の見通しが明るいことを示しています。

課題

- サプライチェーンの制約:これは太陽光発電機器市場にとって大きな阻害要因であり、製造とプロジェクト展開の両方のタイムラインに悪影響を及ぼしています。ポリシリコン、ウェーハ、インバータ、バッテリーセルといった重要な部品は、原材料価格の変動の影響を受けることがあり、国際的な貿易制限もこの分野のメーカーに負担をかけています。さらに、地政学的緊張と、特に中国と東南アジアにおける地域的な製造依存は、重要な機器の調達と配送の物流を複雑化させています。したがって、これらの制約の存在は、プロジェクト開発者のコスト増加とリードタイムの延長につながり、最終的には試運転スケジュールの遅延につながる可能性があります。

- 政策と規制の不確実性:プロジェクトの経済性は政府の優遇措置、関税、再生可能エネルギー規制の影響を受けるため、これは太陽光発電機器市場の拡大における新たな障害となっています。固定価格買い取り制度(FIT)や補助金制度の変更はプロジェクトの実現可能性を左右し、国内外の投資に影響を及ぼす可能性があります。さらに、系統連系や環境認可に関する国内規制は絶えず変化しており、コンプライアンス費用が急増する可能性があり、小規模メーカーにとって大きな課題となっています。そのため、メーカーや開発業者は、政策動向を綿密に監視し、政府機関と積極的に連携してこれらの不確実性を乗り越えていく必要があります。

太陽光発電設備市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.9% |

|

基準年市場規模(2025年) |

1987億ドル |

|

予測年市場規模(2035年) |

4,647億ドル |

|

地域範囲 |

|

太陽光発電機器市場のセグメンテーション:

タイプセグメント分析

このタイプセグメントでは、太陽光パネルが予測期間にわたって太陽光発電機器市場で最大の収益シェア70.5%を獲得すると見込まれている。採用の増加、効率性の向上が、このサブタイプのリーダーシップを推進する主な要因である。 2025年7月、Tata Power Renewable Energy Ltd.は、住宅屋上太陽光発電の採用を加速するためにジャイプールでGhar Ghar Solarキャンペーンを開始すると発表し、PM Surya Ghar Yojanaの下で、手頃な月賦払いと中央補助金により、2kWで7,499ポンド(83.4米ドル)からのシステムを提供する。同社はまた、このイニシアチブは、39の地元チャネルパートナーと州の配電会社との戦略的覚書の支援を受けて、今会計年度にラジャスタン州に125MWの屋上容量を設置することを目指していると述べた。さらに、TPRELはライフスタイルソリューション、太陽光+バッテリーバックアップ用のMySine、美観設置用の太陽光デザインスペースも導入し、太陽光パネルの需要を高めている。

太陽光発電技術セグメント分析

太陽光発電機器市場では、パネル効率の継続的な向上により、太陽光発電は2035年末までにかなりのシェアを占めて成長する見込みです。これにより、住宅、商業、および公益事業規模の導入で優先度が高くなっています。また、サブタイプはコスト効率が高く、エネルギー生成の高い収益と相まって、この分野での収益創出の最前線に位置付けられています。 2025年3月、Alpex Solar Limitedは、インド全土に高度な太陽光発電モジュールを供給するため、SECIから21億7100万ルピー(2,550万米ドル)の注文を獲得したと発表しました。拡張された1.2GWのグレーターノイダ施設を使用して、9か月以内に完了する予定です。さらに、同社は最近、Magel Tyala Saur Krushi Pumpスキームの下で2,000台のソーラーウォーターポンプをMSEDCLから4億5000万ルピー(約550万米ドル)で注文も獲得し、農業におけるクリーンエネルギーを支援しています。さらに、アルペックスはマトゥラの1.6GWの太陽電池施設と、アルミフレームおよびPVモジュール製造のための追加ユニットにより製造拠点を拡大しており、これによりセグメントの範囲が拡大しています。

エンドユーザーセグメント分析

エンドユーザーベースでは、ユーティリティスケールセグメントが2035年までに太陽光発電機器市場をリードし、大きな収益シェアを獲得すると予想されています。再生可能エネルギーの導入、税制優遇措置、そして環境意識の高まりが、このサブタイプの主な推進要因です。コスト削減を目指す政府の取り組みに支えられたエネルギー需要の増加も、このセグメントの発展を後押ししています。太陽光発電ソリューション、バッテリーストレージ統合、そしてスマートエネルギー管理システムにおける技術の進歩は、導入率を押し上げています。金融スキームと容易な資金調達オプションにより、太陽光発電設備はより身近なものとなり、一方で企業や地域社会の持続可能性に対する意識の高まりは、分散型ユーティリティスケール太陽光発電システムへの移行を促し、太陽光発電機器市場の長期的な潜在性を高めています。さらに、再生可能エネルギーインフラへの国際的な投資と太陽光パネルのコスト低下は、太陽光発電機器市場の拡大をさらに加速させると予想されます。

当社の太陽光発電機器市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

太陽光技術 |

|

エンドユーザー |

|

インストールタイプ |

|

システム構成 |

|

エネルギー貯蔵 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

太陽光発電機器市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は、2035年末までに44.7%という最大の収益シェアを獲得し、太陽光発電機器市場全体をリードする態勢が整っています。この地域の成長は、工業化、エネルギー需要の増加、そして再生可能エネルギーへの取り組みに対する政府の継続的な支援によって効率的に推進されています。 2025年6月、Solarium Green Energy Limitedは、グジャラート州に推定7億ルピー(850万米ドル)の設備投資で、全自動1000MW施設を建設し、太陽光モジュール製造事業に再参入すると発表しました。これにより、サプライチェーンの安全性を高め、EPCプロジェクトの利益率を向上させることを目指しています。さらに、この工場では、TOPCon、ハーフカット、両面セル技術を用いた高度な結晶シリコンPVモジュールを生産し、商業運転は今年第4四半期から開始される予定です。さらに、この後方統合により、稼働率85%で1,000億ルピー(約1億2,100万米ドル)以上の収益を生み出し、Solariumの住宅用および商業用の製品ラインナップを強化することが期待されています。

中国は、強力な気候目標を掲げているため、太陽光発電機器市場にとって最大級の展望を呈しています。同国は、大規模太陽光発電プロジェクトへの投資を継続しており、都市部と工業地帯の両方で分散型屋上太陽光発電設備を拡大しています。ジンコソーラーホールディングス株式会社は、2025年11月に2025年の第2四半期および第3四半期の財務実績を発表し、最初の3四半期のモジュール総出荷量が61.9GWで、65%以上が海外出荷だったと報告しました。さらに、同社は累計出荷量370GWや高効率TOPConセルが27.2%から27.4%に達するなど、記録的なマイルストーンを達成しました。さらに、第2四半期の売上高は25億1,000万米ドル、第3四半期は22億7,000万米ドルで、調整後純損失はそれぞれ500万米ドルと400万米ドルに前四半期比で縮小しました。同社は、累計ESS出荷量が3.3GWhを超えるなどエネルギー貯蔵事業が大きく成長していることを強調し、これを将来の収益性にとって重要な推進力として位置付けている。

中国の太陽電池、ウエハー、パネル輸出とインドの輸入動向(2025年上半期)

メトリック | 価値(2025年上半期) | 注記 |

太陽光発電輸出におけるセルとウエハーの中国のシェア | >40% | セルは現在、シェアではウェーハよりも大きい |

中国のセル輸出の前年比成長率 | +76% | 2024年前半と比較して+19GW |

中国のウエハース輸出の前年比成長率 | +26% | 2024年前半と比較して+8.6GW |

中国のパネル輸出の成長 | -5.2% | 2024年上半期と比較して-6.7GW |

中国の太陽光発電製品輸出量(容量) | +11% | 2024年上半期と比較すると、合計208GW |

中国のセル輸出 2022 → 2024 | 23GW → 57GW | 2年間で144%増加 |

中国のウエハー輸出量 2022年→2024年 | 36GW → 60GW | 2年間で67%増加 |

2025年上半期の平均月間輸出量 | セル:7.5GW、ウェーハ:7GW | 毎月 > ポルトガルの総設備容量(6.3 GW) |

2022年8月以降、中国の太陽電池価格が下落 | 0.19ドル/週 → 0.03ドル/週 | -82% |

2022年8月以降、中国のパネル価格が下落 | 0.29ドル/W → 0.09ドル/W | -63% |

中国のセル輸出増加におけるインドのシェア | 52% | 世界最大の寄付者 |

インドの中国製セル輸入量(2025年上半期) | 21ギガワット | 2024年上半期(11GW)のほぼ2倍 |

インドの太陽光発電製造能力(2025年3月) | パネル:68GW、セル:25GW | 目標:2030年までにパネル120GW |

インドの2024年の太陽光発電容量増加 | パネル: 36 GW、セル: 16 GW | 国内設置数の伸び |

出典:エンバー

インドは、政府の支援を受けて太陽光発電機器市場が継続的に成長しており、再生可能エネルギー容量の拡大と、都市部と農村地域全体にわたる手頃な価格のエネルギーアクセスの提供に重点が置かれています。同国の太陽光発電機器市場はまた、政策措置による支援拡大を受け、急速に導入が加速している住宅屋上太陽光発電や大規模太陽光発電プロジェクトの推進からも恩恵を受けています。マルチ・スズキ・インディアは、2025年6月に、カルホーダで20MWpのプロジェクトを稼働させ、マネサールで10MWpを追加したことを発表しました。これにより、総容量が49MWpから79MWpに増加し、太陽光発電容量が30MWp拡大しました。さらに、同社は2030年度から2031年度までに319MWpに到達し、92億5千万インドルピー(1億1,200万米ドル)以上を投資して、電力消費の85%を再生可能エネルギー源から賄うことを目指しています。したがって、これらの取り組みは、持続可能な製造に対する同社のコミットメントと、インドの再生可能エネルギー目標との整合性を反映しています。

北米市場の洞察

北米は、適切な政府政策と再生可能エネルギーに対する消費者の需要の高まりにより、世界の太陽光発電機器市場で飛躍的に成長しています。先駆的な企業の存在とそれらの戦略的取り組みも、北米をこの分野の支配的なリーダーとしての地位を確立しています。 NRELが2024年8月に発表した記事によると、米国市場では2024年に大きな変化が見られ、公益事業規模のPV設備(12.7GWac)と商業および産業プロジェクト(1.2GWac)がそれぞれ111%と76%増加した一方で、住宅用設備(1.6GWac)は52%減少しました。 さらに、テキサス州、フロリダ州、カリフォルニア州が引き続き設備設置をリードしましたが、より広範な州が全体的な成長にますます貢献し、全国的な採用を反映しています。 さらに、2028年までに米国のPV導入は着実に増加すると予測されており、住宅用PVは5%から6%の最高のCAGRを示し、すべてのセグメントで太陽光発電機器市場の持続的な拡大が強調されています。

米国は、税額控除や、太陽光発電システムや集光型太陽熱発電システムなど幅広い太陽光発電技術の存在により、地域の太陽光発電機器市場のリーダーとして認識されています。米国企業は、革新的なソリューションで市場の潜在性を高めています。2024年6月、ハンファQセルズは、カリフォルニア州ボレゴスプリングスの50MWのオコティロウェルズ太陽光発電プロジェクトを完了し、200MWhのバッテリーエネルギー貯蔵システムを組み合わせ、メタに再生可能エネルギーを供給すると発表しました。さらに、同社はEPCも管理し、米国での太陽光発電製造と実用規模の専門知識を活用して、統合クリーンエネルギーソリューションを提供しました。したがって、このプロジェクトは、米国の太陽光発電およびエネルギー貯蔵セクターによる企業の再生可能エネルギー目標を支援するハンファQセルズの役割を強化し、太陽光発電機器市場のより強力な拡大に貢献します。

カナダは、再生可能エネルギーソリューションの導入拡大、政府のインセンティブ、そして脱炭素化への国家的な注力に牽引され、太陽光発電機器市場においても大きな存在感を獲得しました。さらに、電力需要の増加と、消費者と企業双方における環境意識の高まりも、太陽光発電ソリューションの導入を後押ししています。2025年6月、カナディアン・ソーラーは2025年第1四半期の業績を発表しました。この業績は、70カ国以上に6.9GWの太陽電池モジュールを出荷し、粗利益率11.7%という同社の市場における強力な存在感を裏付けています。さらに、同社のリカレントエネルギー部門は、世界で26.9GWpの太陽光発電プロジェクトのパイプラインと75.7GWhのバッテリーエネルギー貯蔵パイプラインを保有しています。一方、同社のe-STORAGE部門は、32億米ドルの契約残高を抱え、91GWhを超えるターンキーパイプラインを維持しています。このように、大規模な製造とエネルギー貯蔵ソリューションの組み合わせにより、同社は太陽光発電機器市場において支配的な地位を確立しています。

ヨーロッパ市場の洞察

ヨーロッパは世界の太陽光発電機器市場の成長ダイナミクスを再編しており、2026年から2035年にかけて大きな収益シェアを獲得しています。この地域の成長は、厳格な規制機関と気候目標に大きく起因しています。同時に、欧州連合は、太陽エネルギーの導入を促進する上で非常に重要な役割を果たしているグリーンディールやその他の国家インセンティブを活用しています。 2025年7月、SolarPower Europeは、EU全体で太陽光発電システムとバッテリーエネルギーストレージの統合が進むことを強調するBattery Storage Europeプラットフォームの立ち上げを発表しました。また、このイニシアチブは、増加する太陽光発電の導入をサポートし、グリッドの回復力を強化し、エネルギーセキュリティを強化するために、2030年末までにバッテリーストレージ容量を10倍に増やすことを求めています。したがって、このような開発は、高度な太陽光発電機器とストレージソリューションに対する強力な規制と業界の勢いを強調し、クリーンエネルギー移行における地域のリーダーシップを強化します。

ドイツでは、エネルギー転換への強い取り組みと再生可能エネルギー導入のサポートにより、太陽光発電機器市場が発展しています。同時に、屋上および実用規模の太陽光発電プロジェクトの継続的な拡大と成熟した系統インフラが相まって、高度な太陽光モジュール、インバータ、架台、バランスオブシステム部品に対する需要の高まりを支えています。 2025年11月、StatkraftはツェルプストのEEGの下で、46.4MWの太陽光発電所と16MW / 57MWhのバッテリーストレージシステムを組み合わせ、12か月の工期で社内で開発および系統接続された、国内最大の太陽光プラスバッテリーハイブリッド発電所を稼働させたと発表しました。同社はまた、このプロジェクトにより、年間約50,000MWhの再生可能電力が発電され、約14,000世帯に電力を供給するとともに、年間約32,000トンのCO2排出量が削減されると説明しています。さらに、約4,500万ユーロ(4,900万~5,000万米ドル)の投資により、ハイブリッド発電所は電力系統の安定性を高め、蓄電を通じて太陽光発電の収益性を向上させます。

英国では、屋上太陽光発電の導入がますます増え、公益事業規模の設備も増加し、ハイブリッドシステムへの関心が高まっているため、地域の太陽光発電機器市場での地位も強化しています。さらに、企業の持続可能性に関する取り組みや地域主導の再生可能プロジェクトの増加も、同国の市場範囲を効率的に拡大しています。 2025年9月、Solarwattは商用および産業用のバッテリーストレージソリューションを導入し、ヨーロッパ全域で大規模な太陽光発電とストレージのプロジェクトを単一のソースから提供できるようにしたと発表しました。さらに、新しいACおよびDCハイブリッドストレージシステムは、より高い自家消費、グリッド最適化、および緊急電源をサポートしているため、企業はエネルギーコストを大幅に削減し、投資収益率を向上させることができます。さらに、この拡張により、Solarwattの商用太陽光発電機器市場における地位が強化され、統合された太陽光発電とエネルギーストレージのソリューションに対する需要の高まりに対応できます。

太陽光発電機器市場の主要プレーヤー:

- ジンコソーラーホールディングス株式会社(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- LONGi Green Energy Technology Co., Ltd.(中国)

- トリナ・ソーラー株式会社(中国)

- JAソーラーテクノロジー株式会社(中国)

- カナディアン・ソーラー社(カナダ)

- ファーストソーラー社(米国)

- ハンファQセルズ株式会社(韓国)

- SolarEdge Technologies, Inc.(イスラエル)

- エンフェーズ・エナジー社(米国)

- 華為技術有限公司(中国)

- サングローパワーサプライ株式会社(中国)

- SMAソーラーテクノロジーAG(ドイツ)

- Fronius International GmbH (オーストリア)

- Nextracker, Inc.(米国)

- アレイテクノロジーズ社(米国)

- ジンコソーラー・ホールディング株式会社は、世界最大級の太陽光発電モジュールメーカーの一つとして、アジア、ヨーロッパ、南北アメリカ大陸に強力な国際的拠点を有しています。同社は、高効率N型TOPCon技術、継続的な生産能力拡大、そしてウエハー、セル、モジュールにわたる垂直統合に注力しています。ジンコソーラーは、幅広い市場に対応するため、大規模製造とイノベーションを重視しています。

- LONGi Green Energy Technology Co., Ltd.は、単結晶太陽電池を活用したこの分野のリーディングカンパニーです。セル効率の向上と均等化発電原価(LCO)の削減に向け、多額の研究開発投資を行っています。さらに、LONGiは、グローバルな製造能力の拡大、サプライチェーンのレジリエンス強化、グリーン製造の推進といった戦略的取り組みを通じて、大規模な太陽光発電システムの導入を支援しています。

- トリナ・ソーラー株式会社は、この分野におけるもう一つの主要企業であり、モジュール、トラッカー、スマートエネルギーソリューションを提供しています。同社はシステムレベルの最適化に主眼を置いており、これには高出力モジュールやインテリジェントなトラッキングシステムも含まれます。さらに、トリナ・ソーラーはスマートソーラーおよびエネルギーストレージのポートフォリオ拡大にも注力しており、これにより発電量の向上を実現し、ハイブリッド型およびデジタル最適化された太陽光発電システムへの移行を支援しています。

- ファースト・ソーラー社は、先進的な薄膜太陽光発電技術を専門とし、主に大規模太陽光発電プロジェクトにサービスを提供しています。さらに、強力な知的財産、低炭素製造プロセス、そして長期的な性能信頼性によって差別化を図っています。米国および海外の製造施設の拡張に加え、国内サプライチェーンの強化も、市場における地位を確保するための戦略の一つです。

- カナディアン・ソーラー社は、太陽光発電機器のリーディングメーカーとして、またグローバルなプロジェクト開発会社として事業を展開しています。同社の戦略は、太陽光モジュール、インバータ、そして蓄電池によるエネルギー貯蔵ソリューションを含む多様な製品・サービスの提供に重点を置いています。同社は、垂直統合によるコスト管理と、世界中で高まる太陽光発電と蓄電池を組み合わせたソリューションへの需要の取り込みにより、製造拠点と下流プロジェクトポートフォリオの拡大を続けています。

以下は、世界の太陽光発電機器市場で活動している著名な企業のリストです。

世界の太陽光発電機器市場は競争が激しく、中国を拠点とするメーカーが規模とコストの優位性からモジュールとセルの生産を独占している一方で、米国と欧州を拠点とする企業は高度なパワーエレクトロニクスと追跡システムでリードしています。 さらに、この分野の大手パイオニアは、市場シェアを確保するために、効率改善、垂直統合、および世界的な拡大に多額の投資を行っています。 2025年5月、ReNewは、1.8GWの太陽光、1GWの風力、2GWhのバッテリーエネルギー貯蔵を組み合わせた、インドのアーンドラプラデーシュ州で最大規模のハイブリッド再生可能エネルギープロジェクトの1つを開発するために約22,000クローレ(25億米ドル)を投資したと発表しました。 また、このプロジェクトでは、安定してディスパッチ可能な再生可能エネルギー電力を可能にするために、国産の太陽光モジュール、高度な追跡システム、大規模BESSを導入します。 したがって、この開発は、インドでのユーティリティ規模の太陽光発電機器、ハイブリッドシステム、およびエネルギー貯蔵ソリューションに対する強い需要を浮き彫りにしています。

太陽光発電機器市場における企業概要:

最近の動向

- 2025年12月、 PowerBank Corporationはニューヨークで5MWのAC分散型太陽光発電およびバッテリーエネルギー貯蔵プロジェクトを発表しました。このプロジェクトは、NYSERDAインセンティブの恩恵を受け、コミュニティ太陽光発電の導入をサポートすることが期待されています。

- 伊藤忠商事は2025年12月、コロラド州のブラックホローサン太陽光発電プロジェクトに出資したと発表しました。このプロジェクトは総発電容量324MWdc(258MWac)で、約7万3千世帯に再生可能エネルギーを供給する、世界最大規模の太陽光発電設備となります。

- ソリッドコア・リソーシズは2025年12月、カザフスタンのヴァルバラ事業所に22.6MWの太陽光発電所を稼働させたと発表しました。この発電所は、太陽光発電への1,340万米ドルの投資により、年間約2,850万kWhの発電量を達成し、間接排出量を50%削減する予定です。

- 2025年10月、 Vikram SolarはREI Expo 2025で次世代のHypersol Pro N型太陽光発電モジュールを発表しました。このモジュールは、最大23.69%の効率と640Wpに達する出力を特徴としており、エネルギー損失を最小限に抑え、ハイブリッドおよびバッテリー統合型太陽光発電システムをサポートするように設計されています。

- Report ID: 594

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。