睡眠時無呼吸デバイス市場の見通し:

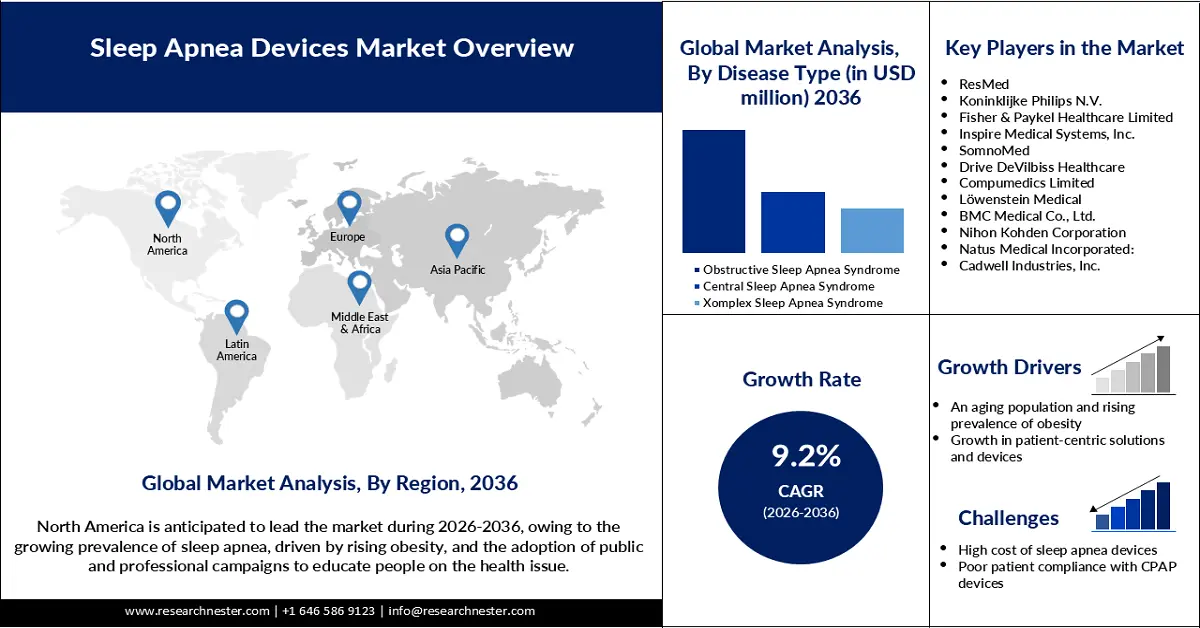

睡眠時無呼吸症候群治療機器市場は、2025年には89億米ドルと推定され、2036年末には214億米ドルに達すると予測されています。予測期間(2026~2036年)では、年平均成長率(CAGR)9.2%で成長します。2026年には、睡眠時無呼吸症候群治療機器の市場規模は97億米ドルに達すると推定されています。

肥満、高齢化、併存疾患などの要因の影響を受けて、世界的に睡眠時無呼吸症の有病率が上昇しており、市場の成長を促進すると予想されています。米国国立衛生研究所(NIH)が2025年4月に発表した報告書によると、閉塞性睡眠時無呼吸症(OSA)の成人における有病率は9%から38%の範囲です。睡眠時無呼吸症の有病率の上昇に伴い、CPAP、BiPAP、MAD、TRDなどの睡眠時無呼吸治療機器の需要は今後数年間で増加すると予想されます。病院やその他の医療センターは、増加する入院患者数に対応するため、最新の睡眠時無呼吸治療機器の導入に注力しています。

業界における継続的なイノベーションにより、睡眠時無呼吸症候群(PAP)治療機器はますますコンパクトで使いやすくなっています。新開発の睡眠時無呼吸症候群治療機器に搭載された自動圧力調整機能や加温加湿機能などの機能により、患者の転帰は改善し始めています。2024年3月、レスメドはフルフェイス型の超小型マスク「AirFit F40」を発売しました。小型マスクの快適性を維持しながら、睡眠時無呼吸症候群(PAP)治療のコンプライアンス向上に貢献します。この機器は、パーソナルセラピーアシスタントやケアチェックインなどの機能を備えており、PAPユーザー一人ひとりに合わせたサポートを提供します。

睡眠時無呼吸デバイス市場 - 成長要因と課題

成長の原動力

- 高齢化と肥満の増加:高齢化に伴い、高齢者の睡眠時無呼吸症の有病率が高まるため、睡眠時無呼吸症治療機器の需要は増加すると予想されます。WHOの報告によると、60歳以上の人口は2023年の11億人から2030年には14億人に急増すると予想されています。高齢化に伴い、肥満の人は睡眠時無呼吸症を発症するリスクが高くなります。世界肥満連盟の報告によると、2030年までに11億3000万人が肥満を抱えて生活すると予想されています。したがって、世界的な肥満の増加は、睡眠時無呼吸症治療機器の需要を加速させると予想されます。

- 患者中心のソリューションとデバイスの成長:ユーザーのニーズと快適性を重視した患者中心のソリューションとデバイスの普及に伴い、ウェアラブル、コネクテッド、ポータブルの睡眠時無呼吸デバイスに対する需要が増加すると予想されています。企業は、前述のような患者中心の睡眠時無呼吸デバイスの開発にも投資しています。2024年9月に発表された米国睡眠医学会の報告書によると、Huxley Medicalは2024年7月にSANSAのFDA承認を取得しました。SANSAは胸部に装着する睡眠時無呼吸診断パッチで、睡眠時無呼吸に対する快適でパーソナライズされた治療・診断体験を提供します。

- 意識の高まりと早期診断:睡眠時無呼吸症の健康への影響に対する意識の高まりにより、人々はより早期に診断を受けるようになっています。睡眠時無呼吸症への意識を高めるため、世界中の規制当局が関連プログラムの編成や適切な政策の実施計画など、様々な取り組みを行っています。2024年3月、睡眠時無呼吸症市場のグローバル企業数社が、呼吸不全患者支援協会(FARS)を設立しました。このキャンペーンは、全大陸の住民と保健省の間で睡眠時無呼吸症への意識を高め、この健康問題に関連する偏見を軽減し、関連する利害関係者を含む世界的な同盟を構築することを目的としています。この健康問題の啓発活動は、早期診断のための睡眠時無呼吸症治療機器の購入増加につながる可能性があります。

課題

- 睡眠時無呼吸症候群治療機器の高コスト:睡眠時無呼吸症候群治療機器は、高度な技術、繰り返し使用される付属品、熟練労働力、そして開発段階における研究開発費の高騰により、多くの国で高価となっています。このため、低所得国では睡眠時無呼吸症候群治療機器の入手が困難になっています。また、睡眠時無呼吸症候群治療機器の製造コストの高さは、関連事業の立ち上げに必要な初期投資額の高額化にもつながっています。これが新規参入を阻み、市場全体の成長を阻害しています。

- 持続的陽圧呼吸(CPAP)装置に対する患者のコンプライアンス不良: CPAPを使用している患者はCPAP装置の使用を順守できず、睡眠時無呼吸症候群治療装置を含む治療全体の効果を阻害しています。患者は、特定の睡眠時無呼吸症候群治療装置の使用中に、しばしばストレスや不快感を感じます。CPAP装置は、不適切な取り扱いが原因で効果がないことがしばしば証明されています。メンテナンス不足が原因で、装置が適切に機能しないという問題も発生しています。CPAP装置の互換性の低さも、市場の成長を阻害するもう一つの要因です。

睡眠時無呼吸デバイス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2036年 |

|

年平均成長率 |

9.2% |

|

基準年市場規模(2025年) |

89億ドル |

|

予測年市場規模(2036年) |

214億ドル |

|

地域範囲 |

|

睡眠時無呼吸デバイス市場のセグメンテーション:

製品セグメント分析

睡眠時無呼吸症の健康への影響に対する意識の高まりを受け、治療機器セグメントは2036年末までに76.2%という驚異的な市場シェアを占めると予想されています。これは、人々が早期診断と治療を求める傾向に拍車をかけているからです。企業はまた、PAP、経口、経鼻、その他の機器を含む睡眠時無呼吸症治療機器の市場アクセス向上にも投資しています。例えば、2023年10月には、Fisher & Paykel Healthcare CorporationがオーストラリアとニュージーランドでF&P Soloマスクを発売しました。この製品は世界初の経鼻・ピローマスクであり、睡眠時無呼吸症治療におけるセットアッププロセスを簡素化しました。

年齢層セグメンテーション分析

40~60歳層は、睡眠時無呼吸症候群の有病率が高いことから、2036年末までに大きなシェアを占めると予想されています。この年齢層の人々は肥満にもかかりやすい傾向があります。国立健康統計センター(National Center for Health Statistics)の2024年報告書によると、2021年8月から2023年8月までの期間、40~59歳の成人の肥満率は、20~39歳および60歳以上の成人よりも高くなっています。これらの事実は、この年齢層の人々が肥満に起因する睡眠時無呼吸症候群に非常にかかりやすいことを示しています。

最終用途セグメント分析

在宅ケア設定セグメントは、患者の間で個別化された治療オプションに対する需要が高まっているため、2036年末までに収益シェアの54.2%を獲得し、大幅な成長が見込まれています。ポータブル、コネクテッド、ウェアラブルの睡眠時無呼吸デバイスの継続的な発売も、在宅ケア設定セグメントの優位性に影響を与えており、ユーザーは自宅で睡眠時無呼吸を治療できます。発展途上国でも政府がデジタルヘルスの普及を加速させようとしていることも、在宅ケア設定での睡眠時無呼吸デバイスの使用を促進しています。プレス情報局が2025年1月に報告したように、アユシュマン・バーラト・デジタル・ミッション(ABDM)やデジタルヘルスインセンティブスキーム(DHIS)などのキャンペーンの開始を通じて、政府はヘルスケアセクターに大幅なデジタル変革を起こすと予想されています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

年齢層 |

|

病気の種類 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

睡眠時無呼吸症候群治療機器市場 - 地域分析

北米市場の洞察

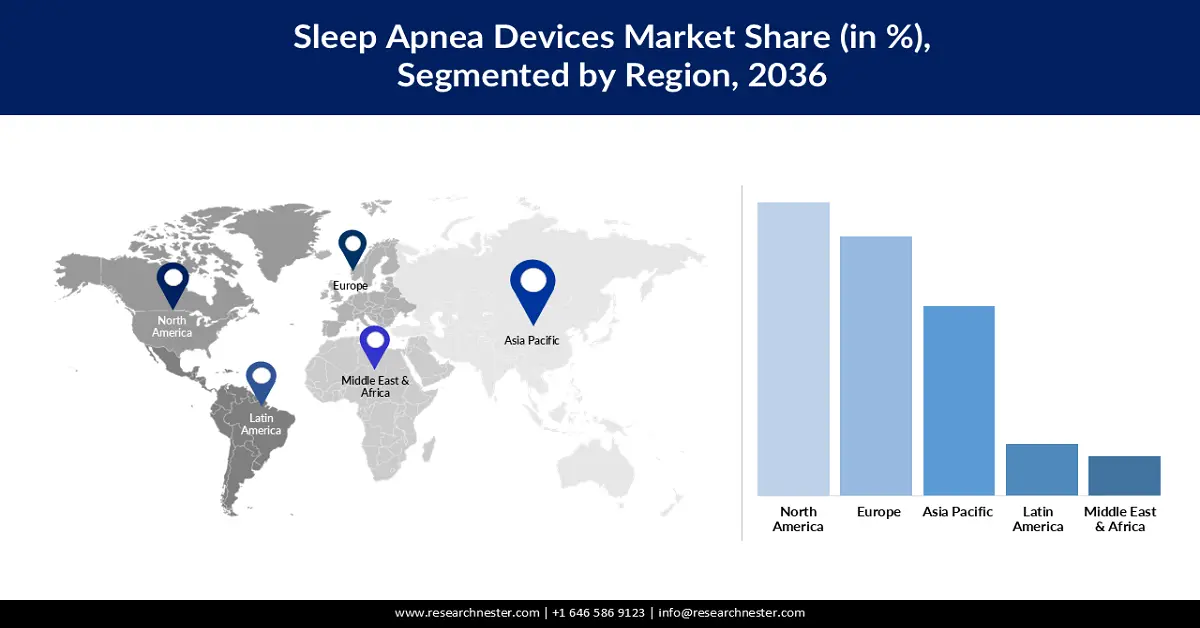

北米の睡眠時無呼吸症候群治療機器市場は、大手企業の存在と、特に女性アスリートにおける睡眠時無呼吸症候群の罹患率の増加により、2036年末までに46.7%の収益シェアを獲得すると予測されています。米国心臓病学会(ACDC)が2025年6月に発表したように、睡眠時無呼吸症候群は、より高度なトレーニングを行っている若い女性アスリートの間でより蔓延し、人口の約1,800万人に影響を与えると予想されています。また、地域全体で、この健康問題に関する啓発活動や専門家によるキャンペーンが実施されており、睡眠時無呼吸症候群治療機器の魅力向上に貢献しています。

米国の睡眠時無呼吸症候群治療機器市場は、スマート睡眠時無呼吸症候群治療機器の継続的な開発により、予測期間中に急速なCAGRを記録すると予想されています。米国に拠点を置く企業がスマート睡眠時無呼吸症候群治療機器の開発を牽引しています。睡眠時無呼吸症候群治療の進歩に向けて、戦略的な官民パートナーシップも推進されています。例えば、2025年6月、タンパ総合病院はUSFヘルス・モルサニ医科大学と協力し、Inspire Medical Systemsが開発したInspire V療法の発売に参加すると発表しました。Inspire Vは、睡眠時無呼吸症候群治療に使用される次世代神経刺激装置です。

2025年1月時点の米国国立心肺血液研究所による睡眠時無呼吸症研究の取り組み

研究イニシアチブ | 研究結果 |

無呼吸陽圧長期有効性試験(APPLES)におけるサポート | 睡眠時無呼吸症の有効な治療法としてのCPAPの発見と、主要な治療選択肢としてのCPAPの確立 |

国立糖尿病・消化器・腎臓病研究所との提携 | 肥満と2型糖尿病を患う人口の80%が睡眠時無呼吸症候群にかかりやすいという事実と、睡眠時無呼吸症候群の軽減に減量が適切であるという事実の発見 |

小児アデノ扁桃摘出試験(CHAT)への資金提供 | 扁桃腺手術が睡眠、特定の行動、そして生活の質全般を改善する可能性についての認識 |

出典: NIH

カナダの市場は、肥満を抱える若年層が睡眠時無呼吸症候群に罹患しやすくなることから、2036年から2036年にかけて高いCAGRで力強い拡大が見込まれています。カナダ統計局が2024年3月に発表したデータによると、カナダでは2022年には18歳から34歳までの成人の25%が肥満でした。また、50歳から64歳までの肥満率は35%でピークに達しました。そのため、肥満率の上昇に伴い、睡眠時無呼吸症候群治療機器の需要も増加すると予想されます。ウェアラブルヘルスケア機器の普及に伴い、ウェアラブル睡眠時無呼吸症候群治療機器の普及範囲が拡大しています。

ヨーロッパ市場の洞察

欧州の睡眠時無呼吸症候群デバイス市場は、健康問題の深刻さと治療に対する意識を高める政府の好意的な取り組みにより、2036年末までにかなりの収益シェアを占めると予想されています。例えば、2025年3月、欧州睡眠研究協会は睡眠啓発月間プログラムの開催への関与を発表しました。同協会はまた、青少年と子供の睡眠衛生を促進する計画を発表し、睡眠時無呼吸症候群デバイスの需要増加に貢献しています。欧州全域での肥満の増加も、睡眠時無呼吸症候群デバイスの必要性の急増に影響を与えるもう一つの要因です。欧州委員会が2024年7月に報告したように、2022年にはこの地域の16歳以上の人口の約50.6%が過体重または肥満でした。

英国の睡眠時無呼吸症候群デバイス市場は、人口の高齢化や肥満率の上昇といったリスク要因の急速な増加により、予測期間中に堅調なCAGRを示すことが見込まれています。国民保健サービス(NHS)によると、2023年2月時点の予測では、成人の4人に1人、10歳から11歳の子供の5人に1人が肥満を抱えて生活しています。急速な進歩という点では、市場は英国で成長しています。2023年5月、Acurableは、欧州での成功に続き、米国でOSA診断用のAcuPebbleデバイスを発売する計画を発表しました。NHSはこの高度な睡眠時無呼吸症候群デバイスを使用し、睡眠時無呼吸症候群の早期発見、迅速な治療、管理の改善を可能にしました。

ドイツの睡眠時無呼吸症候群(OSA)デバイス市場は、神経刺激システムの急速な拡大に伴い、予測期間を通じて急速に成長すると予測されています。この市場拡大は、睡眠時無呼吸症候群(OSA)デバイスを供給する国内外の様々な企業によって牽引されています。例えば、Nyxoahは2023年9月、Genioシステムの市場拡大を目的として、ResMed Germanyとの提携を開始しました。両社は緊密に連携し、ドイツ全土におけるOSAの認知度向上と治療の普及促進に努め、CPAP療法に抵抗性のある患者層へのアプローチを強化しました。国内の強力な医療インフラ整備は、睡眠時無呼吸症候群(OSA)デバイスへのアクセス向上に繋がると期待されています。

アジア太平洋市場の洞察

アジア太平洋地域の睡眠時無呼吸症候群治療機器市場は、人口動態の変化(高齢化、睡眠障害への意識の高まり、そして特に中国やオーストラリアなどの国々における肥満の増加など)により、2036年末までに大きな収益シェアを獲得すると予測されています。医療インフラ整備に対する政府の支援も、睡眠時無呼吸症候群治療機器の導入を加速させると見込まれます。オーストラリア保健福祉研究所が2024年11月に発表した報告書によると、政府は医療インフラ整備のために1,787億米ドルの資金を調達しました。

国際貿易局の報告によると、中華人民共和国は世界で2番目に大きな医療機器市場です。睡眠時無呼吸装置を含む中国の医療機器輸入額は、2021年に56.2億米ドルで、2038年末までに1,600億米ドルに達すると予想されています。中国市場は、人々の不健康な生活習慣の急増により若年成人の睡眠障害が発生し、2026年から2036年の間に急速に拡大すると予測されています。その結果、睡眠時無呼吸に対する意識の高まりとともに、若年成人の間で睡眠時無呼吸装置の需要が増加する可能性があります。中国ではAIを搭載した睡眠時無呼吸装置の開発も行われており、市場の技術的成長を後押ししています。たとえば、2025年4月、RingConnはRingConn Gen 2を発表しました。この装置にはAIが組み込まれており、睡眠パターンを追跡し、睡眠時無呼吸のモニタリングを可能にする直感的なアプリケーションと同期するのに十分な機能があります。

インドの睡眠時無呼吸デバイス市場は、OSAを患う患者数が多いため、予測期間中に急速に拡大すると見込まれています。インドでは男性の82%、女性の92%が診断未確定の重度の睡眠時無呼吸に苦しんでいると予測されており、治療目的での睡眠時無呼吸デバイスの使用が急増していることが示されています。2型糖尿病、肥満、心血管疾患、がんなどの併存疾患の罹患率の増加は、睡眠時無呼吸のリスクを高め、睡眠時無呼吸デバイスの需要急増に影響を与えると予想されています。さらに、医療インフラの改善に向けた公共部門と民間部門による投資の増加と、睡眠時無呼吸デバイスを含む医療機器の輸入の増加が、今後の市場成長を促進すると予想されています。例えば、ITAレポートによると、米国からインドへの医療機器輸出は、2024年度に66.3%近く増加し、14億5,000万米ドルに達しました。

睡眠時無呼吸デバイス市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

市場は熾烈な競争に直面しており、近い将来もこの傾向が続くと予想されています。世界の睡眠時無呼吸症候群治療機器市場の収益シェアは広範囲に分散しており、業界は極めて細分化されています。その結果、新規参入者の範囲が拡大しています。製品イノベーションは、市場に関わる大小さまざまな主要プレーヤーにとって共通の焦点となっています。主要プレーヤーは、独自に研究開発を行うだけでなく、業界の専門家や研究機関などの専門機関からの支援も受け、睡眠時無呼吸症候群治療機器の発展に取り組んでいます。

以下は、世界の睡眠時無呼吸デバイス市場を支配している主要企業のリストです。

会社名 | 原産国 | 市場シェア(%)2036 |

レスメド | 私たち | 35.4 |

フィリップス社 NV | オランダ | 12 |

フィッシャー&パイケル・ヘルスケア・リミテッド | ニュージーランド | 5 |

インスパイアメディカルシステムズ株式会社 | 私たち | 6.2 |

ソムノメッド | オーストラリア | 3 |

ドライブ・デビルビス・ヘルスケア | 私たち | xx |

コンピュメディクス・リミテッド | オーストラリア | xx |

ローウェンシュタインメディカル | ドイツ | xx |

BMCメディカル株式会社 | 中国 | xx |

日本光電株式会社 | 日本 | xx |

ナタス・メディカル・インコーポレーテッド: | 私たち | xx |

キャドウェル インダストリーズ社 | 私たち | xx |

ブレイボン・メディカル・コーポレーション | カナダ | xx |

メドトロニック | アイルランド | xx |

リヴァノヴァPLC | 英国 | xx |

以下は、睡眠時無呼吸デバイス市場における各企業のカバー領域です。

最近の動向

- 2025年9月、サムスンは22歳以上のユーザー向けに設計された新開発のGalaxy Watch8シリーズに、睡眠時無呼吸症候群(Sleep Apnea2)対策機能を搭載しました。この製品は2025年7月に発売され、睡眠トラッキングとコーチング機能を向上させる機能を備えています。

- 2025 年 4 月、 ResMed は米国で NightOwl の提供を開始すると発表しました。このデバイスは FDA 承認済みであり、医療サービス提供者に OSA を診断するための簡略化された適切かつ効率的な方法を提供します。

- 2024年9月、レスメドはAirTouch N30iを発売しました。これは、睡眠時無呼吸症候群(SAS)の患者に自然で快適な睡眠体験を提供するために設計された、CPAP用のチューブ式鼻マスクです。

- Report ID: 183

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

睡眠時無呼吸症候群治療機器 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。