シリカエアロゲル市場の見通し:

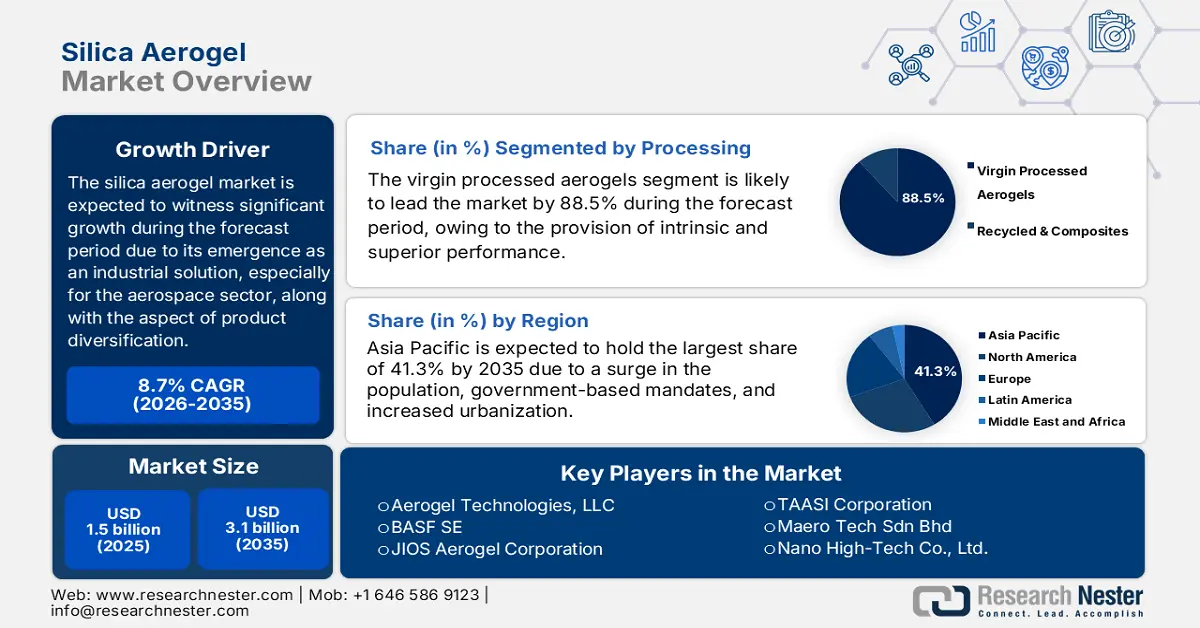

シリカエアロゲル市場規模は2025年に15億米ドルを超え、2035年末までに31億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)8.7%で成長します。2026年には、シリカエアロゲルの業界規模は16億米ドルに達すると推定されています。

国際的なシリカエアロゲル市場は現在、航空宇宙分野で容易に利用される特殊かつ高コストな材料から、主流の産業ソリューションへと進化を遂げる変革期を迎えています。シリカエアロゲルは、優れた断熱特性を備えた最軽量の固体材料と考えられており、電気自動車の安全性、持続可能な建設、産業の脱炭素化など、世界の課題のいくつかを解決する上で独自の位置付けにあります。NLMが2023年7月に発表した記事によると、エアロゲルの熱伝導率はわずか0.02 W/(m·K)−1で、周囲温度25℃では、静止空気の熱伝導率0.025 W/(m·K)−1よりも低いとされています。さらに、SiO2ベースのエアロゲルは、80%~99.8%の高多孔度、100~1,400 m2/gの高比重、0.003~0.4 g/cm 3の低密度を備えているため、シリカエアロゲル市場を世界的に強化するのに適しています。

さらに、製品の多様化、ハイブリッド材料、アジア太平洋地域のサプライチェーンへの注目度の高まり、サプライチェーンセキュリティのための垂直統合、そして高性能アパレルの台頭も、各国のシリカエアロゲル市場を活性化させています。サプライチェーンセキュリティに関しては、品質確保、物流の混乱回避、そして経費管理のため、原材料の輸出への後方統合を進める企業が増加しています。この点に関して、2023年3月のEPA(環境保護庁)政府発表によると、国内生産量は108,000 M kg、次いで消費用輸入量が389 M kg、そして国内生産分の輸出量が5,540 M kgとなっています。さらに、2025年3月に建設・建材誌に掲載された記事によると、モルタルサンプルの曲げ強度は3点曲げ試験によって評価されており、シリカエアロゲルを3%、5%、7%添加したサンプルの曲げ強度はそれぞれ2.22MPa、1.94MPa、1.80MPaであった。したがって、この目標は標準的なシリカエアロゲルを確保することであり、これは市場全体にプラスの影響を与えている。

各種シリカエアロゲルの流動値、圧縮強度、曲げ強度の比較(2025年)

シリコンエアロゲルタイプ | 流量値(mm) | 圧縮強度(MPa) | 曲げ強度(MPa) |

シリカエアロゲルとリサイクルPETプラスチックを使用したセメント系モルタル | 165から122 | 9.6から6.3 | 2.3から1.5 |

エアロゲルを使用した軽量セメント系複合モルタル | 143から151 | 3.9から0.5 | - |

軽量セメント複合材料に対するマイクロサイズシリカエアロゲルの効果 | 355から100 | 35.7から8.6 | - |

エアロゲル配合コンクリート | - | 61対8.3 | 7対1.2 |

軽量コンクリートにおけるシリカエアロゲルとガラス骨材のサイズ | 151から100 | 12.8から8.3 | 4.6から2.7 |

超軽量セメント系複合材 | - | 67.6から51.3 | 6.5から3.5 |

出典:建設資材

キー シリカエアロゲル 市場インサイトの概要:

地域別洞察:

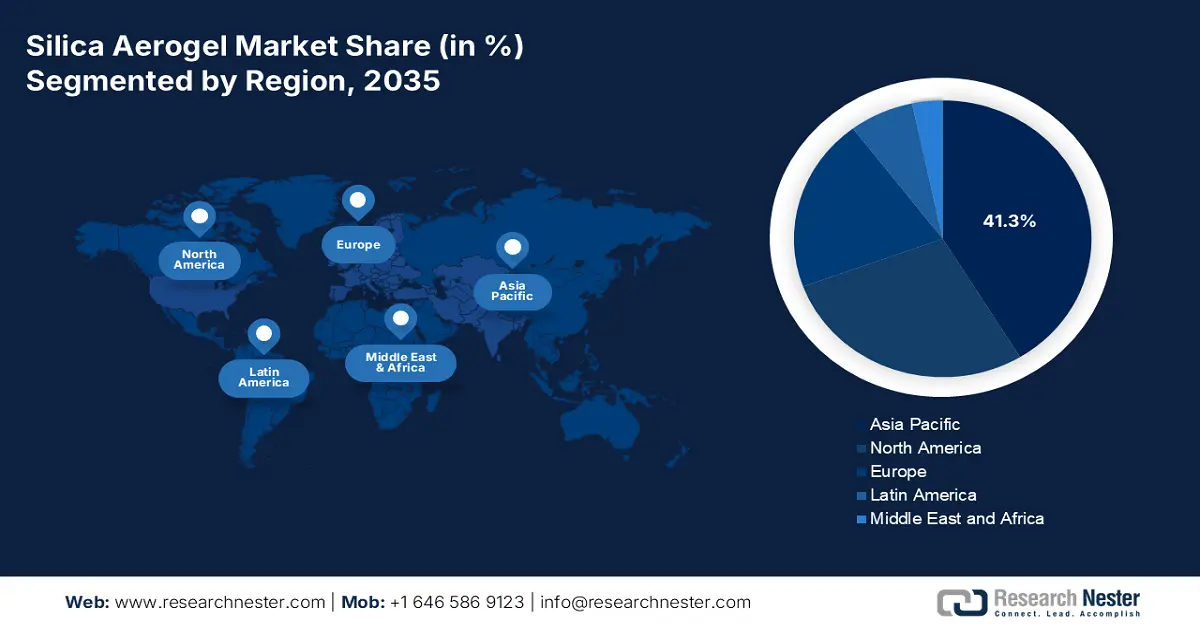

- シリカエアロゲル市場において、アジア太平洋地域は、大規模な産業拡大、政府のエネルギー効率化規制、都市化の加速に支えられ、2035年までに41.3%のシェアを占めると予測されています。

- ヨーロッパは、高性能断熱材を義務付ける EPBD や欧州グリーンディールなどの厳格な規制枠組みに支えられ、2035 年までに最も急速に成長する地域になると予想されています。

セグメント分析:

- バージン加工エアロゲルサブセグメントは、その高純度と優れた固有の性能特性により、2035年までにシリカエアロゲル市場で88.5%のシェアを占めると予測されています。

- 直接販売(B2B)サブセグメントは、大規模な産業ユーザー向けの複雑な技術コンサルティングとカスタマイズされたエンジニアリング統合の要件によって強化され、2035年までに第2位のシェアを確保すると予想されています。

主な成長傾向:

- 電気自動車用バッテリー産業の拡大

- 石油・ガス部門からの需要増加

主な課題:

- 取り扱いと脆弱性の制限

- 既存の断熱材との競争激化

主要企業: Cabot Corporation (米国)、Armacell International SA (ルクセンブルク)、Aerogel Technologies, LLC (米国)、BASF SE (ドイツ)、JIOS Aerogel Corporation (韓国)、Svenska Aerogel AB (スウェーデン)、Green Earth Aerogel Technologies (GEAT) (中国)、Active Aerogels (ポルトガル)、Enersens (フランス)、Guangdong Alison Hi-Tech Co., Ltd. (中国)、American Elements (米国)、TAASI Corporation (米国)、Maero Tech Sdn Bhd (マレーシア)、Nano High-Tech Co., Ltd. (中国)、Surnano Aerogel Co., Ltd. (中国)、Ocellus, Inc. (米国)、Gelanggang Hijau Sdn Bhd (マレーシア)、カネカ株式会社 (日本)、Guizhou Aerospace Sincerity Titanium Industry Co., Ltd. (中国)。

グローバル シリカエアロゲル 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 15億米ドル

- 2026年の市場規模: 16億米ドル

- 予測市場規模: 2035年までに31億米ドル

- 成長予測:8.7 %CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに41.3%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:中国、アメリカ、ドイツ、日本、韓国

- 新興国:インド、インドネシア、ベトナム、サウジアラビア、メキシコ

Last updated on : 25 November, 2025

シリカエアロゲル市場 - 成長要因と課題

成長の原動力

- 電気自動車バッテリー業界の拡大:国際的な電気自動車への移行が急速に進んでいることは、シリカエアロゲル市場を世界的に牽引する新たな強力な要因です。シリカエアロゲルは、その優れた形状柔軟性と耐熱性により、EVバッテリー分野の断熱材やバリア材として適しており、熱暴走の防止や安全性の向上に不可欠です。2024年のIEA機関の記事によると、EVバッテリーの需要は急増しており、2023年には750GWhを超え、2022年から40%増加しています。さらに、成長の95%は電気自動車によるもので、国際的にはEV販売台数の増加によるものですが、残りの5%の成長はバッテリーの平均サイズ拡大によるもので、市場の成長に適しています。

- 石油・ガス部門からの需要増加:石油・ガス産業は成熟した用途とみなされており、パイプライン断熱材、オフショアプラットフォーム、LNG施設にエアロゲルブランケットを利用する主要顧客の一つであり続けています。その目的は、断熱材下の腐食を防ぎ、プロセス効率を最適化することであり、これがシリカエアロゲル市場の成長を牽引しています。2025年のIEA報告書によると、世界の石油需要は、消費量が0.8%増加したことにより増加し、2023年には1.9%増加した後、1.5 EJから193 EJに増加すると予想されています。一方、天然ガスの場合、需要が2.7%増加し、2024年時点で1150億立方メートル(bcm)に達すると見込まれています。これは、前年比2.0%の年間成長率を示しており、市場の発展にプラスの影響を与えています。

- 製造業の発展による経済的実現可能性:継続的な研究開発(R&D)と生産プロセスのスケールアップにより、エアロゲル製造にかかるコスト増加は着実に減少しています。これにより、投資収益率(ROI)がさらに向上し、建設業を含む幅広い用途への利用が可能になっています。世界製造財団が2024年10月に発表した記事によると、グローバル化によって相互依存関係が著しく発展しており、中国は米国の主要な貿易相手国であり、推定8,600億米ドルを占めています。さらに、サプライチェーンの国際的な多様化により、マレーシアへの半導体製造拠点設立に向けた外国投資が増加しており、2023年時点で135億米ドルの投資額に達しています。

課題

- 取り扱いと脆弱性の制限:従来のシリカエアロゲルモノリスの本質的な脆弱性は、多くの用途で大きなリスクをもたらし、世界中のシリカエアロゲル市場全体に悪影響を及ぼしています。エアロゲルブランケットは工業利用においてこの問題に対処してきましたが、ベース材料が脆く、取り扱い時に粉塵が発生する可能性があるため、構造的完全性やクリーンな環境が求められる用途での利用が制限されています。この粉塵は刺激性もあり、設置時に安全プロトコルが要求されます。さらに、機械的な弱さのために、荷重下での破砕やひび割れを克服するための慎重なエンジニアリングを行わなければ、複合材料への統合は複雑になります。この特定の特性により、構造建築要素や自動車の車体部品など、荷重を受ける動的環境でのさまざまな潜在的な用途から排除されています。

- 既存断熱材との競争激化:シリカエアロゲル市場は、確固たる地位を築いた低コストの断熱材が圧倒的なシェアを占めています。ミネラルウール、ポリウレタン、ポリスチレンフォームといった製品は、確立されたサプライチェーン、確かな実績、そして馴染みのある施工手順を備えているため、様々な請負業者やエンジニアにとってデフォルトの選択肢となっています。さらに、エアロゲルの性能上の利点は技術的に優れているものの、標準的な用途においてはコスト増加を正当化するほど魅力的ではない場合が多いです。これらの従来型断熱材は、それぞれの性能と耐火性において段階的な最適化が進められており、価値提案の障壁はさらに狭まっています。

シリカエアロゲル市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.7% |

|

基準年市場規模(2025年) |

15億ドル |

|

予測年市場規模(2035年) |

31億ドル |

|

地域範囲 |

|

シリカエアロゲル市場のセグメンテーション:

処理セグメント分析

加工セグメントにおけるバージン加工エアロゲルサブセグメントは、2035年末までに88.5%という最大のシェアを獲得すると予想されています。このセグメントの成長は、高純度の提供に大きく起因しており、基本的なエアロゲル材料の最も強力な形態における優れた固有の性能特性を備えています。NLMが2023年7月に発表した記事によると、シリカエアロゲルベースの複合材料は繊維で大幅に強化されており、繊維繊維の世界生産量は毎年一人当たり8.4kgから14.3kgへと容易に増加しています。さらに、衣料品部門からの残り布地は、繊維材料の消費量の約20%を占めています。これらは容易に利用され、繊維部門の二酸化炭素排出量を削減するための注目すべきアプローチと考えられており、セグメント全体のエクスポージャーを高めるのにさらに適しています。

流通チャネルセグメント分析

2035年末までに、流通チャネルセグメントの一部である直接販売(B2B)は、シリカエアロゲル市場で2番目に大きなシェアを占めると予測されています。このサブセグメントの発展は、性能が極めて重要で高価値のエンジニアリング材料としての製品の性質との関連性によって大きく促進されています。さらに、販売は単なる取引ではなく、複雑な技術コンサルティング、綿密な統合、そして消費者の運用フレームワークへのカスタマイズされたエンジニアリングで構成されています。エアロゲルメーカーは、建設大手、自動車OEM、石油・ガスコングロマリットなどの大規模な産業エンドユーザーと直接取引する技術販売に熱心に取り組んでおり、適切な製品形態を容易に指定し、長期的な性能保証を提供し、適切な設置プロトコルを確保することで、セグメントの発展を促進するのに適しています。

密度セグメント分析

密度セグメントの一部である低密度(≤ 0.1 g/cm³)サブセグメントは、予測期間の終わりまでにシリカエアロゲル市場で3番目に大きなシェアを占めると予想されています。このセグメントの発展は、最小限の質量と体積で最大の熱性能を達成するというエアロゲルの価値提案によって大きく推進されています。サブセグメントの超多孔質ナノ構造は、あらゆる固体材料の中で最も低い熱接続を容易に実現するため、高効率断熱材の文句なしのチャンピオンとなっています。さらに、その通常の利点は宇宙ベースの特性に由来し、従来の材料の厚い層と同等の断熱力を提供します。これは、建物の改修、航空宇宙システム、海底パイプラインなどの用途において最も重要な要素と見なされています。したがって、このような利点により、シリカエアロゲル市場においてこのセグメントは大きな成長を遂げています。

当社のシリカエアロゲル市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

処理 |

|

流通チャネル |

|

密度 |

|

形状 |

|

エンドユーザー業界 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

シリカエアロゲル市場 - 地域分析

APAC市場インサイト

シリカエアロゲル市場において、アジア太平洋地域は2035年末までに41.3%と最大のシェアを占めると予想されています。この地域の市場活性化は、大規模な産業拡大、政府による省エネ規制、そして前例のない都市化によって推進されています。さらに、中国の製造業や巨大ビルの存在、そしてインドの急速なインフラ整備も、この地域の市場を押し上げる要因となっています。一方、EVサプライチェーンにおける熱管理のためのエアロゲル採用の増加や、東南アジア全域の大規模LNG施設プロジェクトにおけるエアロゲルの広範な利用も、シリカエアロゲル市場を牽引しています。国連ハビタットが2025年に発表した報告書によると、22億人、つまり世界人口の54%がアジアに居住しており、2050年末までにこの数は50%増加して12億人に達すると予想されており、市場を活性化させています。

中国のシリカエアロゲル市場は、国家発展改革委員会(NDRC)によるエネルギー強度削減の義務化により、建材、鉄鋼、石油化学など主要産業のアップグレードを促し、大幅に成長しています。さらに、生態環境部の厳格な排出政策の施行により、国営企業と民間部門は標準的な断熱技術に惜しみない投資を迫られています。2025年3月のNLMの記事に記載されているように、中国の建設部門のエネルギー消費と二酸化炭素排出量は、世界のエネルギー消費の36%を占めています。さらに、外壁の熱伝達は35%から495をカバーしており、地域の学者は建物の材料と構造を改善しており、シリカエアロゲル市場の見通しは楽観的です。

インドにおけるシリカエアロゲル市場も、政府戦略の潜在的な収束、巨額のインフラ投資、そしてエネルギー効率に対する需要の増加により成長しています。さらに、新再生可能エネルギー省(MNRE)が管轄する国家グリーン水素ミッションは、水素製造および電解装置製造インフラに多額の補助金を積極的に割り当ててきました。インド投資グリッド政府が2025年10月に発表したデータレポートによると、政府は国内の「すべての人に住宅を」戦略を開始し、2,000万戸の手頃な価格の住宅を建設することを目標に、都市部の貧困層に費用対効果の高い住宅を提供することになっています。さらに、住宅需要を確保するために都市に9,000万米ドルの資金が提供されており、これが市場の成長に積極的に影響を与えています。

ヨーロッパ市場の洞察

シリカエアロゲル市場において、ヨーロッパは予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、規制主導型で価値の高い分野としての確立によって大きく推進されています。さらに、厳格な政府政策、特に建物エネルギー性能指令(EPBD)と欧州グリーンディールにおけるこの地域のリーダーシップも、主要な成長エンジンと考えられています。これらの特定の規制は、徹底的なエネルギー進歩とほぼゼロエミッションの建物を義務付けており、高性能断熱材に対する強い法的ニーズを生み出しています。世界GBC機構が2024年3月に発表した記事によると、非住宅建築物全体のエネルギー性能は、2030年末までに最悪の16%の性能レベルを超えることが推奨されており、2033年末までに最悪の26%の性能レベルを達成する必要があり、これがシリカエアロゲル市場全体を牽引するとされています。

ドイツのシリカエアロゲル市場は、規制圧力、財政的コミットメント、そして産業界の需要が力強く収束していることから、勢いを増しています。さらに、その礎となっているのは、連邦経済気候行動省が建物および産業部門のエネルギー消費を大幅に制限することを義務付けるために推進している同国のエネルギー転換です。2022年8月のETUI機構の記事に記載されているように、同国の化学産業は既存の工場を最適化し、二酸化炭素排出量の少ない電力を利用すると予測されており、これにより2050年末までに二酸化炭素排出量を1億1,280万トンから8,210万トンへと27%削減できるとされています。しかし、これを達成するために、同年末までに総額150億ユーロの資金が割り当てられる予定であり、これは市場全体の強化に適しています。

ポーランドのシリカエアロゲル市場も、石炭からの転換と、近代化資金を引き付ける地域の気候関連義務への対応という切実な需要により発展しています。これらに加えて、ポーランドは建築・産業部門のエネルギー効率向上に惜しみない助成金を積極的に投入しており、地域全体の復興・レジリエンス・ファシリティ(RRF)と近代化基金の最大の受益国となっています。2022年10月のワルシャワ・ビジネス・ジャーナルによると、同国政府は建物改修のための長期戦略を採択しましたが、1,420万棟の建物のうち70%がエネルギー効率基準を十分に満たしておらず、断熱材も備えていません。そのため、財政支援の需要が非常に高く、熱近代化・改修基金の下で運営され、5万棟に30億ズウォティ相当の補助金が支給されました。これは、高度な住宅のエネルギー効率と技術的条件を最適化するのに非常に適しています。

北米市場の洞察

シリカエアロゲル市場における北米は、契約期間終了までに着実に成長すると予測されています。この地域の市場成長は、厳格なエネルギー効率基準の存在と、断熱材下腐食(CUI)対策としてエアロゲルを潜在的な断熱材として利用する石油・ガス産業の発展によって大きく推進されています。EIA政府が2024年12月に発表したデータレポートによると、リースコンデンセートと原油を含む米国の石油生産量は平均1,220万バレル/日、米国の天然ガス生産量は1,211億立方フィート/日に達しています。さらに、この地域の石油生産量と天然ガス生産量は、2023年時点で平均1,330万バレル/日と1,288億立方フィート/日と、ともに順調に増加しています。さらに、生産井数は1,031,086本に達し、この地域のシリカエアロゲル市場の拡大に適した状況となっています。

米国は、環境保護とエネルギー効率に関する連邦政府の義務付けにより、シリカエアロゲル市場への露出が高まっています。さらに、政府の資金提供、高度な製造技術、化学物質の安全性、グリーンケミストリーも、同国の市場を後押しする役割を果たしています。2023年9月にエネルギー省が発表したデータレポートによると、高度で変革的な産業ベースの施設に約60億ドルが費やされています。さらに、ネットゼロ施設建設プロジェクトを確実に実施するために1億ドルから2億5000万ドルの連邦政府負担が割り当てられ、施設固有の大規模設備を提供するために7500万ドルから5億ドルが割り当てられています。一方、3500万ドルから7500万ドルは、厳しいユニット操作のためのシステムアップグレードと改修を確実に実施するために提供されており、これらはすべて市場の上昇にプラスの影響を与えています。

米国におけるエネルギー集約型産業およびプロセスに対する連邦資金(2023年)

業種 | 合計プロジェクト数 | DOEの要請資金総額(10億米ドル) | 民間部門の総コスト負担(10億米ドル) |

化学および精製 | 153 | 25.1 | 46.9 |

鉄鋼および製鉄製品 | 40 | 11.0 | 22.7 |

セメントとコンクリート | 53 | 5.8 | 8.3 |

パルプと紙 | 26 | 3.4 | 3.8 |

アルミニウム | 17 | 2.6 | 2.8 |

ガラス | 17 | 2.3 | 2.4 |

横断的 | 26 | 3.5 | 3.7 |

その他のエネルギーベースの産業プロセス | 79 | 8.1 | 9.1 |

全体的なリクエスト | 411 | 60.0以上 | 約100.0 |

全体的に励みになる | 130 | - | - |

全体目標助成金 | 22歳から65歳 | 6.0 | - |

出典:米国エネルギー省

カナダのシリカエアロゲル市場も、グリーン建設、建物のエネルギー効率、石油・ガスおよび鉱業の存在、低炭素経済の存在、革新的な製造業とクリーンテクノロジーへの多額の投資、炭素価格設定への適合により成長しています。 2025年8月にカナダ政府が発表した報告書によると、2031年末までに温室効果ガス排出量を40~45%削減し、2050年末までにネットゼロ排出量を達成するという公約が開始されました。 この点、実際の低炭素経済基金は7年以上にわたり20億米ドルを提供し、2022年度予算で更新された後、基金は同様の期間で22億米ドルに達しました。 一方、2023年度と2024年度予算では重要な戦略が概説され、それに基づいてカナダ政府は支出を削減し、更新された低炭素経済基金(2022年度)は8億2,000万米ドルの価値があります。

シリカエアロゲル市場の主要プレーヤー:

- アスペンエアロゲルズ社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- キャボットコーポレーション(米国)

- アーマセル インターナショナル SA (ルクセンブルク)

- エアロゲルテクノロジーズLLC(米国)

- BASF SE(ドイツ)

- JIOS Aerogel Corporation (韓国)

- Svenska Aerogel AB(スウェーデン)

- グリーンアースエアロゲルテクノロジーズ(GEAT)(中国)

- アクティブエアロゲル(ポルトガル)

- エネルサンス(フランス)

- 広東アリソンハイテク株式会社(中国)

- アメリカン・エレメンツ(米国)

- TAASIコーポレーション(米国)

- Maero Tech Sdn Bhd(マレーシア)

- ナノハイテック株式会社(中国)

- スルナノエアロゲル株式会社(中国)

- オセラス社(米国)

- Gelanggang Hijau Sdn Bhd (マレーシア)

- カネカ株式会社(日本)

- 貴州航天信義チタン工業株式会社(中国)

- Aspen Aerogels, Inc.は、電気自動車バッテリー業界の熱管理に適したPyroThinエアロゲルブランケットで知られる、国際的に有力なリーダー企業です。同社は、エネルギーおよび産業分野向けの高性能エアロゲル断熱材を主力製品として、大規模な生産能力拡大を通じて産業の成長を牽引しています。2024年度の年次報告書によると、連結売上高は4億5,270万米ドルに達し、利益率は2023年の24.0%から2024年には40.0%へと大幅に上昇すると見込まれています。

- キャボット・コーポレーションは、国際的な特殊化学品メーカーとしての豊富な経験を活かし、エンジニアリングシリカゲルとエアロゲルで注目を集めています。同社は、採光システム、複合材、コーティングなどの高付加価値用途向けのエアロゲル粒子および粉末の製造に注力しています。2024年度の年次報告書によると、同社は6億9,200万米ドルの営業キャッシュフローと4億7,900万米ドルの裁量的フリーキャッシュフローを生み出しました。さらに、同社は自社株買いと配当を通じて2億6,500万米ドルの株主還元に成功しました。

- Armacell International SAは、フレキシブルフォームのリーダーとして広く知られています。同社は、既存のArmaGel製品ラインにエアロゲル技術を導入することで、戦略的にエアロゲル市場に参入しました。この動きにより、同社は技術断熱材や産業用断熱材分野で直接競合できる、高性能でフレキシブルな断熱ソリューションを提供できるようになります。

- Aerogel Technologies, LLCは、独自のAirlaneブランドによる柔軟なポリマーベースのシリカエアロゲルブランケットの商品化と開発で知られる、重要なイノベーター企業の一つです。同社は、産業、防衛、航空宇宙分野のアプリケーション向けに、カスタムベースのエアロゲルソリューションを提供することに特化しています。

- BASF SEは、世界最大の化学メーカーとみなされており、著名な無機材料の研究と、建設分野におけるエアロゲル専用断熱パネルの先駆者であるSlentite製品を通じて、エアロゲル市場に貢献しています。同社の関与は、この材料の戦略的重要性を明確に示し、業界における巨大な研究開発力を生み出しています。

以下は、世界のシリカエアロゲル市場で活動している主要企業のリストです。

世界のシリカエアロゲル市場は半統合型であり、上位5社が大きな収益シェアを占めています。これらの企業は、研究開発(R&D)の強化と戦略的な事業拡大を特徴としています。さらに、米国に拠点を置くAspen Aerogels社とCabot Corporation社は、強固な特許ポートフォリオと確立された産業顧客基盤を活用することで、シリカエアロゲル市場を圧倒的に支配しています。生産能力の拡大や垂直統合といった注目すべき戦略は、サプライチェーンの確保と経費削減に十分に有効です。さらに、2025年4月、Nouryon社はアムステルダムにおいて、エアゾール用途に適したDemeon ReNu100噴射剤の導入を発表しました。この製品はジメチルエーテルを主成分とし、天然由来指数1を有し、100%バイオベースのメタノールから開発されているため、シリカエアロゲル市場の成長を促進するのに適しています。

シリカエアロゲル市場の企業概要:

最近の動向

- 2025年8月、アダニ・パワー社は、ビハール州バガルプル県ピルペインティに2,400MW(800MW×3)のグリーンフィールド超々臨界発電所を供給および設置するための長期電力調達に関する受注書(LOA)をビハール州発電会社(BSPGCL)から受領しました。

- 2023年4月、 JIOSエアロゲルはオーウェンスコーニング社から最新の投資を獲得し、シンガポール工場の導入に多額の資金を提供しました。これにより、電気自動車用バッテリー技術に対する需要の高まりに効果的に対応できるようになります。

- Report ID: 250

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。