シルデナフィルクエン酸塩市場の見通し:

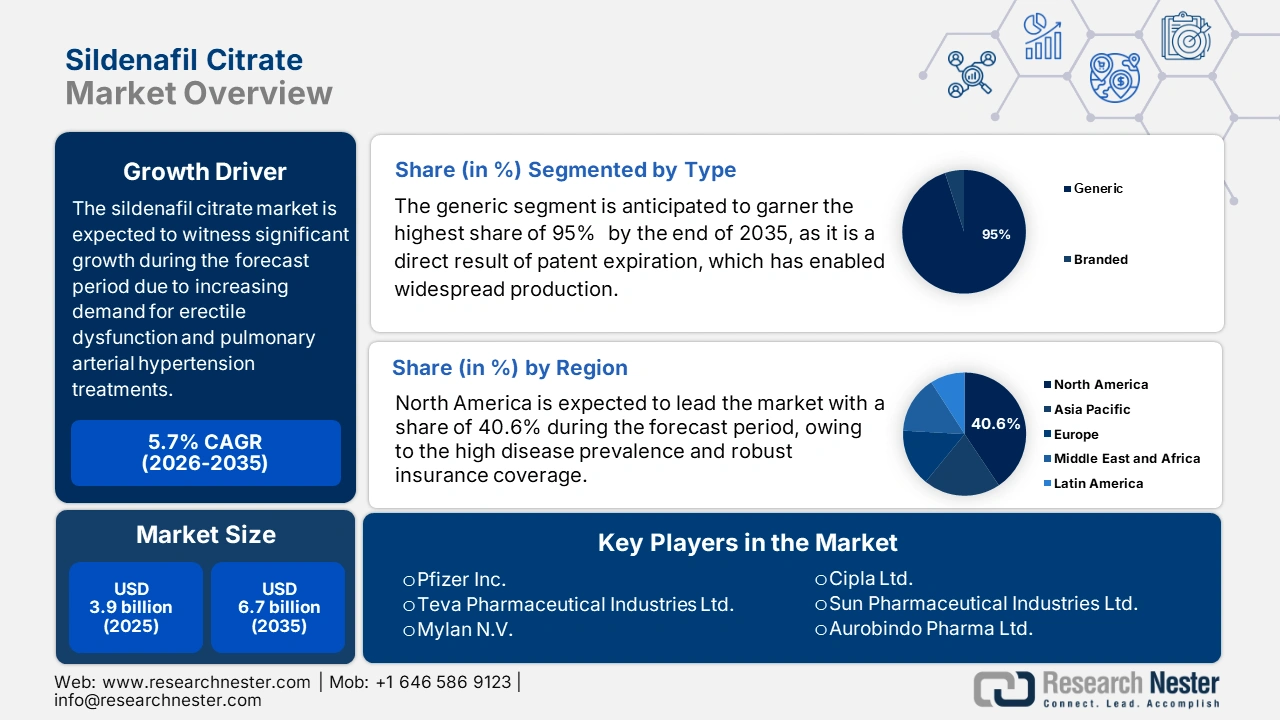

シルデナフィルクエン酸塩の市場規模は2025年に39億米ドルと評価され、2035年末までに67億米ドルに達すると予測されており、予測期間(2026年から2035年)中に5.7%のCAGRで成長すると予想されています。2026年には、シルデナフィルクエン酸塩の業界規模は41億米ドルと推定されています。

シルデナフィルクエン酸塩市場は、勃起不全(ED)に悩む膨大な患者層を背景に、驚異的な成長を遂げています。例えば、2024年1月に実施されたNLM(国立精神・神経医学研究所)の調査によると、世界中で1億5000万人の男性がEDを患っています。米国だけでもED関連の有病率は52%以上を占めており、この数値は加齢とともに増加しています。さらに、この傾向は、EDに対する有効な治療法への投資を促進しています。一方、この市場のサプライチェーンはグローバルかつ高度に統合されています。

高血圧、糖尿病、心血管疾患といった生活習慣病の罹患率の上昇は、世界中で勃起不全(ED)の症例数を増加させ、シルデナフィルクエン酸塩の需要を押し上げています。CDC(米国疾病対策センター)の2025年7月の報告書によると、心血管疾患による死亡率は世界全体で32%に達しています。さらに、社会規範の変化と性に関する偏見の減少により、多くの人々が治療を求めています。低価格のジェネリック医薬品の普及は、消費者のリーチをさらに拡大しています。米国国際貿易委員会(ITC)の貿易データは、輸出入量が多いことを示し、ジェネリック医薬品は引き続き消費者のコスト削減に貢献しています。

シルデナフィルクエン酸塩市場 - 成長要因と課題

成長の原動力

- 疾患検出への意識向上:勃起不全(ED)の有病率が急速に上昇していることから、診断への意識が高まり、シルデナフィルクエン酸塩市場の成長を牽引しています。この点に関して、NLM(国立精神・神経医学研究所)の2025年4月のデータによると、社会人口統計指数の高い国ではPAH症例が13.9%増加しており、市場の需要が高まっています。さらに、USPSTF(米国薬物乱用委員会)は現在、男性における糖尿病のEDスクリーニングを強く推奨しており、ホスホジエステラーゼ5阻害薬の患者層を拡大しています。したがって、これらの要因は、認知度を高め、手頃な価格の治療薬へのアクセスを向上させるため、市場の成長を促進すると予想されます。

- 特許満了と手頃な価格の治療薬:ジェネリック医薬品の需要と特許満了は、シルデナフィルクエン酸塩市場におけるもう一つの大きな推進力です。この点に関して、米国FDAのオレンジブックによると、これまでに92件のシルデナフィルが承認されており、これは優れた規制当局の支援を反映しています。さらに、ブランド薬と比較して価格が安いことも、新興国での事業拡大につながっています。さらに、WHOの報告書では、シルデナフィルの事前認定が発展途上国におけるジェネリック医薬品の普及を加速させたと述べられています。そのため、世界の製薬企業が効果的な治療薬への投資にさらに関心を寄せています。

- 医療費抑制とジェネリック医薬品への切り替え:コスト抑制を求める保険者の圧力は、ジェネリック医薬品のシルデナフィルクエン酸塩に決定的に有利に作用しています。FDA(米国食品医薬品局)が承認した複数の簡略新薬申請(ANDA)により、価格競争の激しい市場が確立されています。費用対効果の高い介入に関するAHRQ(米国健康・医療品質委員会)の研究では、品質を犠牲にすることなく医療費の暴走を防ぐには、ジェネリック医薬品が不可欠であることが常に指摘されています。この要因により、メーカーは価格とサプライチェーンの効率性で競争せざるを得なくなり、シルデナフィルは同クラスの治療薬の中で最も費用対効果の高いものの一つとなり、ひいてはアクセスと供給量の拡大につながっています。

シルデナフィルクエン酸塩の主な臨床試験の概要

試験/研究のタイトル | 年 | 臨床試験の焦点 | 研究対象集団/状態 | 主な調査結果 |

PAHにおけるシルデナフィル投与量に関する多施設共同研究 | 2024 | 肺動脈性高血圧症(PAH)に対する5 mg、20 mg、80 mgの1日3回投与の比較 | 特発性PAHまたは結合組織性または先天性心疾患を伴うPAHの患者 | 80 mgの投与量では、5 mgよりも死亡率が高くなく、無イベント生存率と6ヶ月時点での6MWDが改善され、FDAのラベル更新により、80 mg TIDまでの漸増投与が可能になった。 |

シルデナフィル口腔内崩壊錠と錠剤の生物学的同等性試験 | 2023 | 50 mg ODFシルデナフィルとフィルムコーティング錠の薬物動態および生物学的同等性 | 健康な被験者 | 重複する血漿濃度-時間プロファイルと、製剤間で比較可能な薬物動態パラメータを実証 |

異なるシルデナフィル製剤の吸収性と忍容性の比較 | 2025 | 摂食条件下での薬物吸収と有害事象 | 健康な成人男性 | 液体製剤と錠剤およびチュアブル製剤のTmax、Cmax、および有害事象を測定します |

出典: AHAジャーナル2024年5月、NLM2023年6月、ClinicalTrials2025年8月、

課題

- 特許訴訟リスク:シルデナフィルクエン酸塩市場が直面する最も大きなハードルの一つは、製品の市場参入を遅らせる可能性のある法的課題です。この点に関して、米国特許商標庁(USPTO)は2024年に、パラグラフIVに基づく申請は平均的な訴訟費用の増加につながり、大きな市場制約要因となっていると報告しました。さらに、特許が失効または無効化されると、業界内で激しい競争圧力が生じ、メーカーがシルデナフィルクエン酸塩製品を選択することが困難になります。

- 患者の経済的負担能力と自己負担額:たとえ製品が承認され、償還されたとしても、患者の自己負担額が高すぎると、服薬遵守と需要が抑制される可能性があります。米国では、メディケア・パートDの適用範囲であっても、ブランド製品の自己負担額が法外な額になる場合があります。CDC(米国疾病対策センター)は、処方薬の費用に関連した服薬不遵守が深刻な公衆衛生問題であると報告しています。この問題は、強力な保険制度のない発展途上国で特に顕著です。これらの国では、費用の大部分が患者が直接負担するため、最も低価格のジェネリック医薬品を除くすべてのジェネリック医薬品の市場規模は大きく制限されています。

シルデナフィルクエン酸塩市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2024 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.7% |

|

基準年市場規模(2025年) |

39億ドル |

|

予測年市場規模(2035年) |

67億ドル |

|

地域範囲 |

|

シルデナフィルクエン酸塩市場のセグメンテーション:

タイプセグメント分析

シルデナフィルクエン酸塩市場において、ジェネリック医薬品セグメントはタイプセグメントをリードしており、2035年までにタイプベースの収益シェアの95%を占めると予想されています。これは、特許失効によって大量生産が可能になったことによる直接的な結果です。メディケアやメディケイドなどの保険者は、処方箋医薬品リストにおいて低価格のジェネリック医薬品を強く希望しています。米国FDAのオレンジブックには、承認されたジェネリック医薬品メーカーのリストが掲載されており、激しい価格競争が保証され、ジェネリックシルデナフィルの地位を確固たるものにしています。さらに、処方箋や償還において、ブランド医薬品がデフォルトの選択肢となるため、ブランド医薬品はニッチなセグメントとなっています。

患者タイプセグメント分析

シルデナフィルクエン酸塩市場において、成人男性セグメントが最大のシェアを占めています。この優位性は、この年齢層に多くみられる勃起不全が主な適応症となっていることに起因しています。2024年1月のNLM調査によると、40歳代の男性は主に勃起不全を経験しています。加齢に伴い糖尿病や心血管疾患などの疾患が増加する傾向は、対象患者プールの拡大の主な理由です。この傾向は、シルデナフィルクエン酸塩の持続的な需要、特に合併症の増加が見られる高齢男性層における需要を裏付けています。

剤形セグメント分析

シルデナフィルクエン酸塩市場において、錠剤は剤形セグメントの大部分を占めており、製造効率、安定性、そして患者にとっての利便性によって推進されています。FDAなどの規制当局によるジェネリック錠剤の広範な承認により、錠剤は市場リーダーとしての地位を確立しました。2024年5月のAHAジャーナルでは、シルデナフィルの肺動脈性高血圧症(PAH)に対する承認の臨床的根拠は、385人の患者を無作為に割り付け、5mg、20mg、または80mgの錠剤を1日3回服用させた画期的な試験によって示されたことが示されています。この強力な臨床的および規制上の基盤により、錠剤は市場において最も好まれ、最も信頼される剤形としての地位をますます確固たるものにしています。

シルデナフィルクエン酸塩市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

剤形 |

|

流通チャネル |

|

タイプ |

|

患者タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

シルデナフィルクエン酸塩市場 - 地域分析

北米市場の洞察

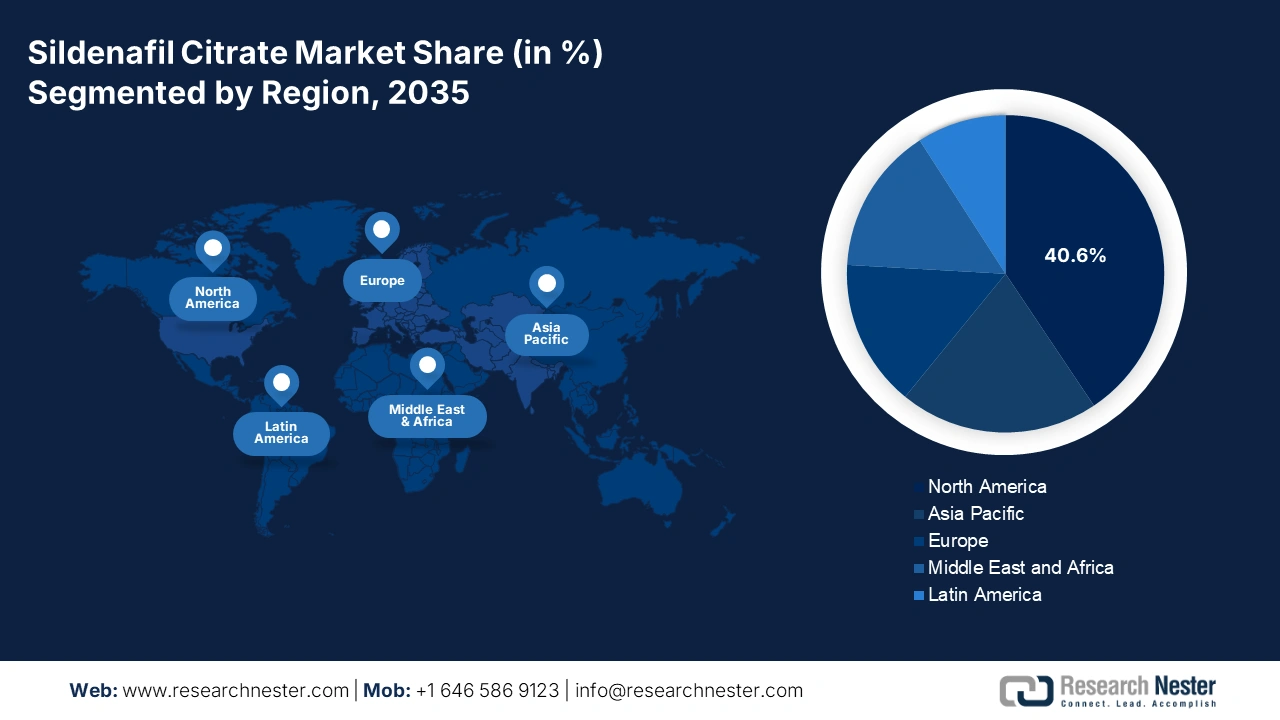

北米はシルデナフィルクエン酸塩市場において重要なプレーヤーであり、2035年には40.6%という大きなシェアを占めると予測されています。この地域は、豊富な消費者基盤、メディケアやメディケイドといった公的医療制度による保険適用、そして市販薬へのアクセス性の向上といった恩恵を受けています。この点において、勃起不全関連治療薬に対するメディケア支出は、政府の支援を反映して2020年から2024年にかけて増加しました。さらに、米国食品医薬品局(FDA)がシルデナフィルのジェネリック医薬品を承認したことで、シルデナフィルの価格が著しく下落し、この地域の成長を加速させています。

米国のシルデナフィルクエン酸塩市場は急速に拡大しており、勃起不全患者と肺動脈性高血圧症患者の大規模な使用が市場を牽引しています。低価格のジェネリック医薬品は、価格の手頃さと入手しやすさから、市場をリードしています。2023年7月のKFF調査によると、メディケア・パートDは2021年に3,500種類の医薬品をカバーし、売上上位品目への総支出額は2,160億米ドルに達しました。シルデナフィルクエン酸塩は、メディケアの適用範囲拡大の動向を背景に、処方箋の入手しやすさを向上させ、市場基盤を強化しています。

カナダ保健省の報告によると、カナダのシルデナフィルクエン酸塩市場は、OTC医薬品の売上急増により、大きな成長機会が生まれています。さらに、オンタリオ州の公衆衛生システムは、勃起不全治療への支出を積極的に増やしています。カナダ保健省(CIHA)は、シルデナフィルのジェネリック医薬品は、その手頃な価格のため、カナダにおける処方箋のかなりの割合を占めていると述べています。2025年のCMAデータによると、2023年には総医療費が3,440億カナダドル(GDPの12.1%)に達すると予測されています。これは、連邦政府と州政府による継続的な投資と、間接的にED治療へのアクセス支援を反映しています。

カナダにおける医薬品製造販売承認に関する情報

ディン | DIN名 | 有効成分 | 強さ | 剤形 | 投与経路 |

02406152 | シルデナフィル | シルデナフィル(シルデナフィルクエン酸塩) | 50 MG | 錠剤 | オーラル |

02406160 | シルデナフィル | シルデナフィル(シルデナフィルクエン酸塩) | 100mg | 錠剤 | オーラル |

出典:カナダ政府 2021年8月

APAC市場インサイト

アジア太平洋地域のシルデナフィルクエン酸塩市場は、eファーマシーの拡大、勃起不全診断の認知度の高まり、そしてジェネリック医薬品の低価格化により、2035年までに相当なシェアを獲得し、最も急速な成長を遂げると予想されています。さらに、この分野のビジネスは、大規模な消費者基盤、政府の医療費支出、そして国内製薬企業の存在によって牽引されています。インド、中国、日本、韓国などの国々は、その急速な発展によってアジア太平洋市場への貢献を大きく果たしています。

インドは、手頃な価格のジェネリック医薬品の市場浸透などの要因により、アジア太平洋地域で大きなシェアを占め、シルデナフィルクエン酸塩市場のリーダーとなっています。さらに、2024年5月のJAPI調査における患者プールレポートでは、患者プールは31.7%と報告されています。インド政府は、資金提供イニシアチブや医療アクセスの拡大を通じて支援を提供しています。国内の医薬品製造は増加しており、この分野のビジネスをさらに牽引しています。さらに、特定の医薬品に対する政府の支出は必ずしも透明ではなく、国家保健政策では自己負担額の削減を重視しており、これがジェネリック医薬品の選好に影響を与えています。

中国はシルデナフィルクエン酸塩の最大の潜在市場であり、巨大な人口基盤と医療費の増加に牽引されています。国家薬品監督管理局(NMPA)は、多くの国内ジェネリック医薬品メーカーが参入する市場を規制しています。中国健康統計年鑑によると、EDの一因となる慢性疾患の有病率が増加しており、患者数が増加しています。Frontiers誌の2025年1月号の記事では、40歳から70歳の男性のED有病率が約26%になると予測されています。政府支出は優先医薬品に集中していますが、シルデナフィルは誰もが入手できるにもかかわらず、かなりの需要が自己負担によって満たされており、流通と販売は民間部門が主導しています。

ヨーロッパ市場の洞察

欧州におけるシルデナフィルクエン酸塩市場は、欧州医薬品庁(EMA)による厳格な規制管理と加盟国間の多様な償還戦略によって牽引されています。欧州委員会による欧州健康連合(EHU)の強化推進は医療アクセスの向上に寄与する一方で、各国の予算は依然として市場アクセスと成長の決定的な要因となっています。主なトレンドとしては、コスト抑制への強い関心が高まり、それがジェネリック医薬品の普及につながっていること、そして一部の国では価格低下を目的とした調達の集中化が進んでいます。

ドイツは、欧州におけるシルデナフィルクエン酸塩市場において最大のシェアを占めています。その市場規模は、人口増加と、幅広い医療保険制度による強力な医療保険制度に起因しています。連邦合同委員会(G-BA)が償還額を決定し、患者はアクセス可能ですが、制度では特許切れのジェネリック医薬品が重視されます。ドイツ医師会のガイドラインは、処方習慣に影響を与えています。さらに、市場の成長は、償還水準を低コストの代替品と同水準にする参照価格設定政策によって抑制されており、メーカーは価格競争を激しく迫られています。

英国のシルデナフィルクエン酸塩市場におけるシルデナフィルクエン酸塩の需要は、男性人口の高齢化により安定しています。支出は、国民保健サービス(NHS)によって厳格なジェネリック医薬品の処方と競争入札を通じて管理されています。NHSは、プライマリケアにおける医薬品の81%がジェネリック医薬品で処方されていると発表しています。シルデナフィルの予算割合は公表されていませんが、NHSビジネスサービス局の統計によると、勃起不全治療薬への支出は安定しており、費用対効果の高い政策が取られていることが示されています。医薬品・医療製品規制庁(MHRA)はジェネリック医薬品とブランド医薬品の両方を承認していますが、市場は主にジェネリック医薬品が占めており、公的医療保険者の負担は低く抑えられています。

シルデナフィルクエン酸塩市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

シルデナフィルクエン酸塩市場は、世界的な企業間の競争激化により、市場の成長が加速しています。世界市場の動向を決定づけた主要なトレンドは、バイアグラの特許切れです。この特許切れにより、大手製薬会社は効果的な製剤開発への関心を失っています。新興国の国内企業は、グローバル市場におけるエコシステムを強化するため、手頃な価格での治療薬の生産と流通拠点の強化を優先しています。さらに、製品ポートフォリオの拡充を目的とした提携や買収も、市場拡大に大きく貢献しています。

以下はシルデナフィルクエン酸塩市場で活動している著名な企業のリストです。

会社名 | 原産国 | 2025年の市場シェア推定 | 業界フォーカス |

ファイザー社 | 私たち | 20% | シルデナフィル(バイアグラ®)の創始者。ジェネリック医薬品の激しい競争にもかかわらず、プレミアムブランドの存在感を維持することに注力しています。 |

テバ製薬工業株式会社 | イスラエル | 12% | ジェネリック医薬品の世界的なリーダー。米国でいち早くジェネリック医薬品を発売した企業の一つであり、大量生産と低コスト製造に重点を置いています。 |

ビアトリス株式会社 | 私たち | 10% | マイランとアップジョンの合併により誕生。ジェネリック医薬品の世界的大手として、広大なネットワークを通じてシルデナフィルを世界中に販売しています。 |

オーロビンドファーマ株式会社 | インド | 9% | 世界市場向けの有効医薬品成分(API)と完成したジェネリック錠剤の両方を製造する大手メーカー |

サン・ファーマシューティカル・インダストリーズ株式会社 | インド | 8% | インド最大の製薬会社。シルデナフィルを自社ブランド(例:エデグラ)およびジェネリック医薬品として多くの国で販売しています。 |

シプラ株式会社 | インド | xx% | 手頃な価格に重点を置いたグローバル製薬会社。Silagraなどのブランドでシルデナフィルを販売しています。 |

サンドス・インターナショナルGmbH | ドイツ | xx% | ノバルティスのジェネリック医薬品部門。欧州と米国における主要プレーヤーとして、強力な規制専門知識を活用しています。 |

ドクター・レディーズ・ラボラトリーズ株式会社 | インド | xx% | APIとジェネリック医薬品を扱う総合企業。米国や欧州などの規制市場へシルデナフィルを供給しています。 |

ルパン株式会社 | インド | xx% | ジェネリック医薬品事業で強い存在感を持つ多国籍企業で、米国、インド、日本でシルデナフィルを販売している。 |

ザイダス・カディラ | インド | xx% | ジェネリックシルデナフィルを国内外で製造・販売するインドの大手製薬会社 |

アムニール・ファーマシューティカルズ社 | 私たち | xx% | シルデナフィルを含む幅広いポートフォリオを開発・販売する米国に拠点を置くジェネリック医薬品会社 |

アレンビック・ファーマシューティカルズ株式会社 | インド | xx% | 製剤とAPIに大きな存在感を持ち、ジェネリックシルデナフィルを50か国以上に輸出しています。 |

ヒクマ・ファーマシューティカルズPLC | イギリス | xx% | MENA地域と米国に強みを持つ多国籍企業。経口剤と注射剤の両方のジェネリック医薬品を販売しています。 |

サノフィSA | フランス | xx% | シルデナフィルは、主にジェネリック部門(例:Zentiva)を通じて、欧州および国際市場で販売されています。 |

武田薬品工業株式会社 | 日本 | xx% | 国内市場および一部の地域でシルデナフィルを販売する日本の大手製薬会社 |

アスペン・ファーマケア・ホールディングス | 南アフリカ | xx% | アフリカ最大の製薬メーカー。シルデナフィルなどのジェネリック医薬品をアフリカおよびオーストラリア市場に供給している。 |

STADA Arzneimittel AG | ドイツ | xx% | ジェネリック医薬品を専門とするドイツ企業で、ヨーロッパの薬局で強い自社ブランドのシルデナフィルを販売している。 |

メインファーマグループ株式会社 | オーストラリア | xx% | オーストラリアに拠点を置き、シルデナフィルを含むジェネリック医薬品のポートフォリオをオーストラリアと米国で販売している企業 |

ハンミ製薬株式会社 | 韓国 | xx% | ジェネリックシルデナフィルを国内および輸出向けに製造・販売する韓国の大手企業 |

デュオプァーマ・バイオテック | マレーシア | xx% | マレーシアの大手製薬会社で、国内および東南アジアのジェネリックシルデナフィル市場に焦点を当てています。 |

以下はシルデナフィルクエン酸塩市場における各企業のカバー領域です。

最近の動向

- 2025年6月、 Daré BioscienceとRosy Wellnessは、 DaréのDARE to PLAYシルデナフィルクリームの啓発とマーケティングに関する戦略的提携を発表しました。このクリームは、女性の性的興奮反応である性器組織への局所的な血流を増加させることを目的とした、シルデナフィルクエン酸塩の局所製剤です。

- 2025年4月、 Aspargo Labs, Inc.は、バイアグラの有効成分であるシルデナフィルを配合した勃起不全治療薬HEZKUEを発売しました。スペインとドイツでは容易に入手可能で、EU市場での発売も予定されています。

- 2024年9月、ビアトリスは、口の中で溶ける勃起不全治療薬として使用されるシルデナフィルクエン酸塩口腔内崩壊フィルムであるバイアグラODFをカナダで発売すると発表しました。

- Report ID: 2582

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。