板金市場の見通し:

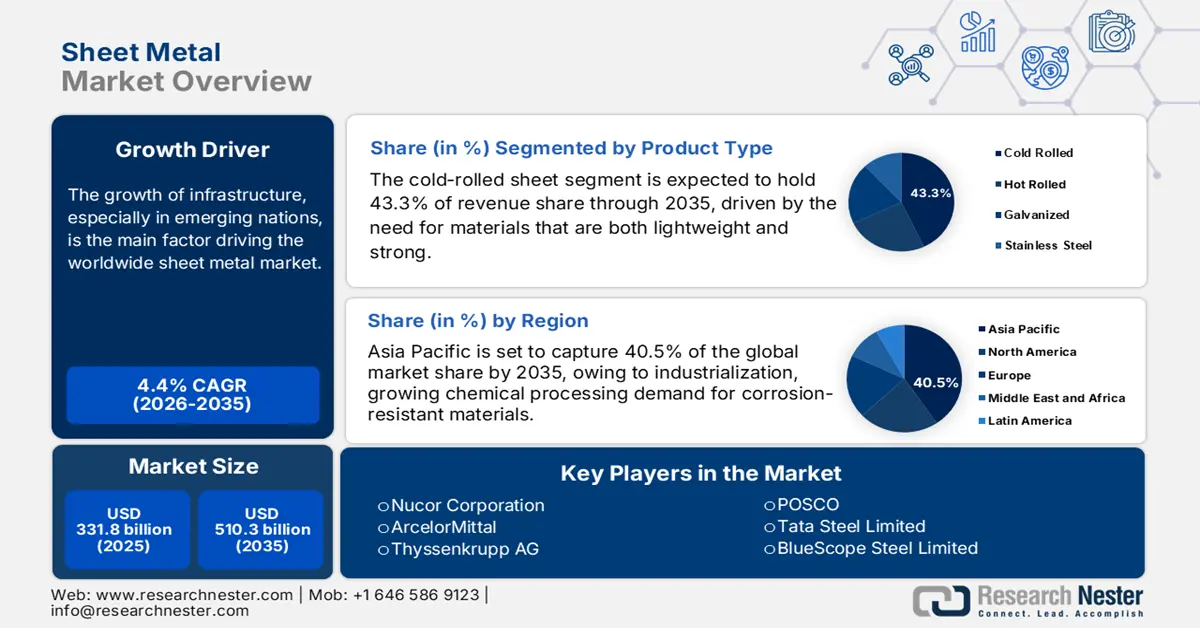

板金市場規模は2025年に3,318億米ドルと推定され、2035年末までに5,103億米ドルを超えると予想されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.4%で成長が見込まれます。2026年には、板金業界規模は3,464億米ドルに達すると推定されています。

特に新興国におけるインフラの成長は、世界市場を牽引する主な要因です。政府主導による都市化と工業化を中心とするプログラムの結果、建築、輸送、エネルギー分野における板金需要は飛躍的に増加しました。米国エネルギー省の高度製造業局は、産業部門における製造業の生産性と競争力の向上を目的とした創造的な研究開発イニシアチブの推進において重要な役割を果たしてきました。さらに、板金業界のサプライチェーンは目覚ましい進歩を遂げており、生産能力の向上に向けて多額の投資が行われています。例えば、TST Fabrication and Machineは、海軍向けの機械部品と板金加工を製造するため、ノーフォークの本社を拡張するために300万ドルを投資しました。同様に、Skilcraft LLCは、ヘブロンでの事業拡大と、航空宇宙部門向けの金属部品および加工部品の製造能力向上のため、840万ドルを投資しています。

板金市場 - 成長の原動力と課題

成長の原動力

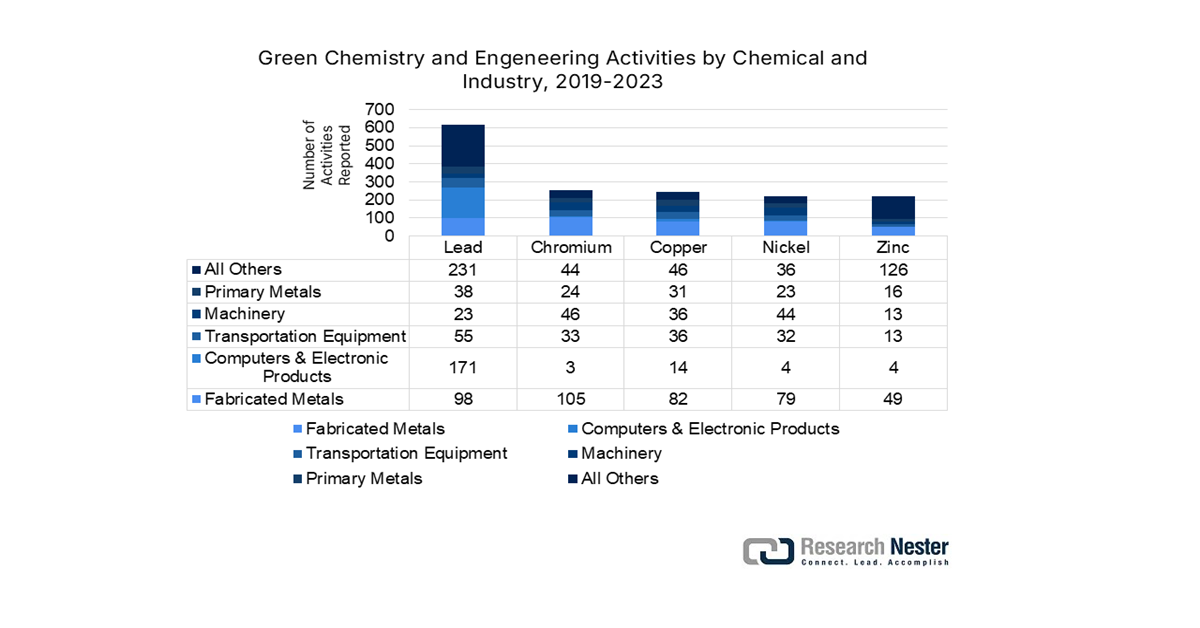

- グリーンケミストリーとプロセスイノベーション:板金業界における持続可能性の促進において、イノベーションは重要な役割を果たします。米国環境保護庁(EPA)が開発したGREENSCOPEツールは、グリーンケミストリー・プログラムの目標に沿って、資源消費と有害廃棄物の削減を支援します。同様に、インド鉄鋼省は、エネルギー消費と汚染の削減を目指し、クリーンテクノロジーの導入とプロセス最適化を推進しています。これらの環境に配慮した原則とイノベーションを採用することで、板金業界は排出量と廃棄物を削減し、ひいては環境パフォーマンス全体を向上させることができます。

グリーンケミストリーは、よりエネルギー効率の高い機器の開発、処理が必要な廃棄物の削減、そして長寿命で耐腐食性のある材料を必要とする革新的な技術の導入に注力することで、板金の需要を押し上げています。これらの活動には、タンクやパイプを必要とする閉ループリサイクルシステムの構築、革新的な触媒反応器の開発、常温処理施設の設計などがあり、これらはすべて構造と封じ込めに板金を必要としています。

出典:epa.gov

- 自動車産業の拡大:自動車産業は板金需要に大きな影響を与えています。これは、タイ・サミット・ケンタッキー社が事業拡大と78人の正社員雇用創出を目指し、1億3,100万ドルという巨額の投資を行ったことに表れています。この拡大は、フォード、ステランティス、テスラ、リビアンといった大手自動車メーカーの事業拡大を後押しするものであり、自動車生産における板金部品の重要性を浮き彫りにしています。板金の軽量性と耐久性は、急速に変化する自動車業界において、燃費と安全性の向上に不可欠です。

- インフラ開発が鉄鋼需要を押し上げる:インフラ開発は市場にとって重要な触媒として機能します。インドでは、今後10年間で鉄鋼需要が大幅に増加すると予想されており、年間成長率は5%から7.3%と予測されています。この増加は、産業回廊の建設や関連プロジェクトを含む、インフラ整備への政府の大規模な投資によって促進されています。マハラシュトラ州、ウッタル・プラデーシュ州、グジャラート州、カルナタカ州、タミル・ナードゥ州といった主要州が、2023年度のインドの鉄鋼消費量の41%を占めており、インフラ開発が鉄鋼需要の刺激において重要な役割を果たしていることを浮き彫りにしています。

1. 世界の板金輸出入

熱延板金輸出入量(2023年)

地域 | 輸入額(百万米ドル) | 地域 | 輸出額(百万米ドル) |

中国 | 145 | 私たち | 112 |

ドイツ | 87.2 | ヨルダン | 45.1 |

日本 | 72.1 | ボツワン | 39.8 |

出典: OEC

2. 世界のアルミニウム生産量

アルミニウム生産量(2025年)

地域 | 2025年の販売台数(百万台) |

中国 | 3870 |

ヨーロッパ | 596 |

アジア太平洋 | 411 |

北米 | 330 |

アフリカ | 140 |

南アメリカ | 134 |

課題

- 原材料価格の変動:板金業界は、鉄鋼、アルミニウム、各種合金などの原材料価格の変動に特に影響を受けやすい業界です。世界的な需給不均衡、貿易関税、地政学的問題などの影響を受けた価格変動は、製造費用と利益率に大きな影響を及ぼす可能性があります。こうした不確実性により、企業は価格戦略の継続的な見直しと在庫リスク管理を迫られ、長期的な計画策定が複雑化しています。

- 環境規制と持続可能性への課題:板金業界は、ますます厳しくなる環境規制と持続可能性への関心の高まりにより、大きな課題に直面しています。排出基準や廃棄物管理規制を遵守するには、よりクリーンな技術やプロセスへの多額の投資が必要となる場合が多くあります。さらに、環境に優しい素材に対する消費者の嗜好の高まりは、メーカーの技術革新を促しますが、それが生産コストの増加や操業上の困難につながることもあります。

板金市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.4% |

|

基準年市場規模(2025年) |

3,318億ドル |

|

予測年市場規模(2035年) |

5,103億ドル |

|

地域範囲 |

|

板金市場のセグメンテーション:

製品タイプセグメント分析

製品タイプ別では、冷間圧延板金セグメントは2035年末までに43.3%のシェアを占めると見込まれます。冷間圧延板金の精緻な仕上げと厳格な公差は、特に電子機器業界や自動車業界における精密製造に不可欠です。これらの業界では、軽量かつ高強度の材料に対する需要が冷間圧延板の需要を牽引してきました。米国環境保護庁(EPA)は、冷間圧延鋼板の優れた強度対重量比が、エネルギー効率の高い自動車の製造に不可欠な要素となっていると述べています。米国国立標準技術研究所(NIST)も、複雑な製造プロセスにおける冷間圧延鋼の重要性を強調することで、市場における冷間圧延鋼の優位性を推進しています。

材料タイプセグメント分析

ステンレス鋼セグメントは、2035年までに約39.1%のシェアを獲得すると予測されています。ステンレス鋼は、その卓越した強度、耐久性、耐腐食性により、板金業界のリーダーであり、工業、建設、自動車用途に最適です。特に新興国におけるインフラ整備プロジェクトや自動車生産の増加により、ステンレス鋼板の需要はさらに高まっています。さらに、この素材のリサイクル性は、世界的な持続可能性目標の達成を支えており、市場シェアの拡大に貢献しています。米国エネルギー省によると、ステンレス鋼は長寿命でエネルギー効率の高い建築物に多く使用されており、これが業界の成長を後押ししています。世界鉄鋼協会も、ステンレス鋼が主要成分である高性能鋼への世界的なトレンドを強調しています。

アプリケーションセグメント分析

自動車分野は、燃費と安全性を向上させる軽量で耐久性の高い素材への需要に牽引され、市場の成長を大きく牽引しています。板金、特に高張力鋼とアルミニウム合金は、車体、シャーシ、エンジン部品に広く利用されています。自動車の排出ガス削減と性能向上を求める規制圧力の高まりにより、高度な板金ソリューションの導入が加速し、自動車部門は市場における重要な収益源としての地位を確立しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

素材の種類 |

|

製品タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

板金市場 - 地域分析

アジア太平洋市場の洞察

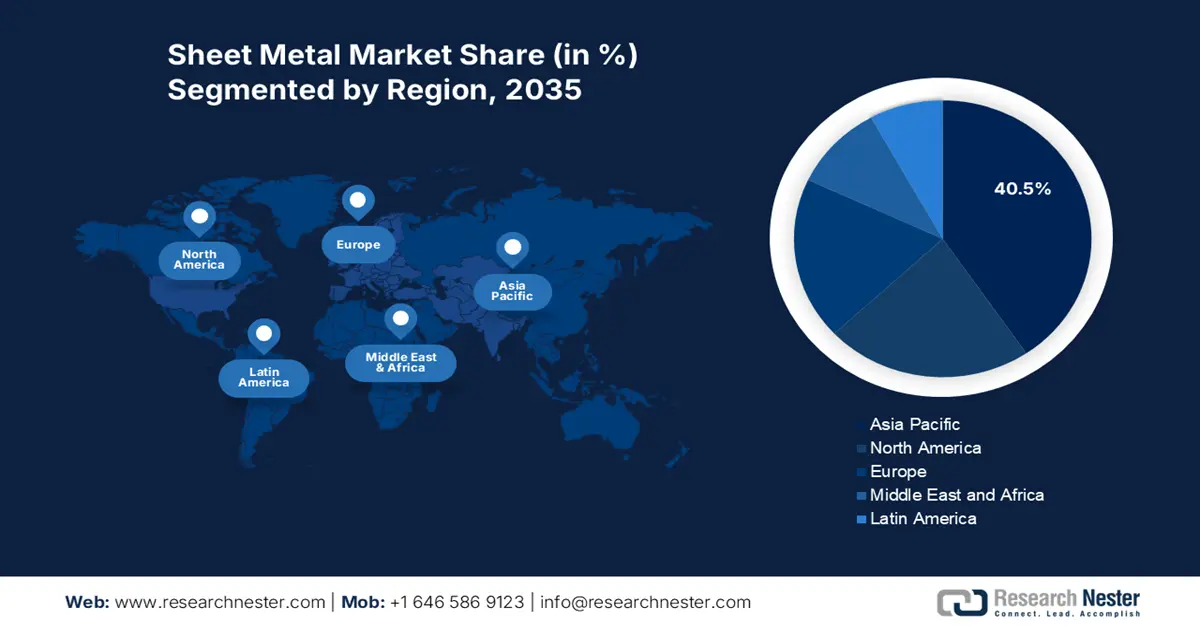

2035年までに、アジア太平洋地域の板金市場全体が世界全体の売上高の40.5%を占め、2026年から2035年までの年平均成長率(CAGR)は4.4%になると予測されています。力強い工業化、耐腐食性材料に対する化学処理需要の高まり、そして政府支援による環境対策などが、この市場の成長を後押しする要因となっています。各国は、この分野の成長を促進するため、環境に優しい化学薬品、グリーン製造、そして革新的なウエハー技術(GaAs)に重点を置いています。新興国では、財政的インセンティブと規制枠組みの後押しを受け、持続可能な慣行の導入が加速しています。

2035年までに、中国はアジア太平洋地域の板金市場において最大の収益シェアを占め、世界全体の売上高の18.1%を占めると予測されています。特に化学品と自動車の生産における大規模な工業生産と、持続可能な産業発展への積極的な政府投資が、重要な推進力となっています。国家発展改革委員会(NDRC)は、グリーンテクノロジーのイノベーションと持続可能な慣行を積極的に推進し、企業の役割、財政支援、国際協力を強化する計画で、2030年までにグリーンファクトリーが製造業の生産高の40%を超えることを目指しています。

インドは世界第2位の粗鋼生産国であり、近年、工業部門とインフラ部門の両方の成長を反映して、その生産量は着実に増加しています。政府は国家鉄鋼政策に基づき、一人当たりの鉄鋼消費量を大幅に増加させるとともに、2030~31年までに粗鋼生産能力を拡大するという野心的な目標を設定しています。自動車、建設、インフラなどの最終用途分野における完成鋼の国内需要は、特殊鋼向けの生産連動インセンティブ(PLI)制度などの政策的支援を受けて伸びています。消費の増加に伴い、インドは鉄鋼製品の輸出入を活発化させ、板金用途に求められる技術仕様を満たす高級鋼や合金への投資も進めています。生産能力の拡大、製鉄所の近代化、そして規制支援により、品質と供給の信頼性が向上し、板金加工などの下流部門の成長が促進されています。

北米市場の洞察

2035年までに、米国とカナダを含む北米の板金市場は、世界市場の収益シェアの約22.5%を占めると予測されており、2026年から2035年までの年平均成長率(CAGR)は3.9%です。化学業界、自動車、航空宇宙、建設セクターにおける耐腐食性と長寿命性を備えた材料の需要が、市場の主な牽引役となっています。この業界は、軽量金属と高度な製造技術の進歩により拡大しています。また、環境の持続可能性とエネルギー効率を促進する政府プログラムも、特に高級板金部品に依存するセクターにおける需要を後押ししています。例えば、米国エネルギー省(DOE)は、エネルギー消費量と廃棄物量を削減する板金の製造方法など、高度な製造研究に資金を提供しています。

インフラや設備に板金を広く使用する米国化学産業にとって、政府の強力な支援は有利です。米国エネルギー省の製造・エネルギーサプライチェーン局には、金属製造設備を含むクリーンエネルギー技術に不可欠な重要材料サプライチェーンの強化のため、7億5,000万ドルが割り当てられました。さらに、板金加工に関連する高度な製造方法は、環境コンプライアンスと材料科学研究を促進する米国国立標準技術研究所(NIST)の取り組みを含む連邦政府資金によって支援されています。

カナダの板金産業は、化学、建設、自動車産業からの需要増加により、徐々に拡大すると予想されています。世界の板金市場におけるカナダのシェアは、2035年までに5.3%に達し、この期間の年平均成長率(CAGR)は約3.7%と予測されています。堅調な製造業、豊富な原材料供給、そしてグリーン製造プロジェクトに対する政府の支援は、いずれもカナダにとって大きな利益となっています。

ヨーロッパ市場の洞察

欧州の板金市場は、高付加価値製造と厳格な環境規制を特徴とする、売上高シェア18.3%を占めています。成長の主な原動力は、好調な自動車産業、再生可能エネルギーの拡大、そして先進的な航空宇宙・防衛セクターです。欧州グリーンディールに象徴されるこの地域の持続可能性への重点的な取り組みは、エネルギー効率の高い製造プロセスの導入とリサイクル材料の利用を促進しています。さらに、自動化、レーザー切断、積層造形技術の進歩は生産性の向上に寄与しており、メーカーは高い人件費を相殺し、経済的な課題に直面しながらもグローバルな競争力を維持することが可能となっています。

2022年の欧州連合の国別エキスパンドシートメタル

地域 | 合計金額 (1000) USD | 数量(kg) |

英国 | 12,673.85 | 4,877,710 |

中国 | 6562.42 | 2,951,040 |

私たち | 1,025.76 | 16,362 |

日本 | 21.69 | 1,021 |

インド | 16.80 | 5,049 |

マレーシア | 3.67 | 24 |

カナダ | 1.18 | 1,071 |

インドネシア | 0.02 | 2 |

タイ | 0.01 | 1 |

板金市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

板金化学業界では、主に米国、欧州、アジアを拠点とする大手多国籍メーカーが熾烈な競争を繰り広げています。環境負荷の増大と消費者ニーズに応えるため、大手メーカーは耐腐食性金属と持続可能な製造技術の革新に注力しています。生産能力の増強、垂直統合、そして効率性向上のためのインダストリー4.0技術の導入などは、戦略的取り組みの一例です。タタ・スチールや日本製鉄といった企業は、化学分野向けの特殊板金製品の開発に多額の研究開発投資を行っています。さらに、日本やインドといった国では、政府主導の優遇措置によって環境に配慮した製造が促進されており、この分野の競争力に影響を与えています。地理的範囲の拡大や製品ポートフォリオの拡大のために、提携や買収も頻繁に行われています。

板金市場を席巻している企業:

会社名 | 原産国 | 推定市場シェア(%) |

ニューコアコーポレーション | アメリカ合衆国 | 8.5% |

アルセロール・ミッタル | ヨーロッパ(ルクセンブルク) | 7.8% |

日本製鉄株式会社 | 日本 | 6.5% |

ティッセンクルップAG | ヨーロッパ(ドイツ) | 6.0% |

ポスコ | 韓国 | 5.7% |

タタ・スチール・リミテッド | インド | xx% |

ブルースコープ・スチール・リミテッド | オーストラリア | xx% |

インド鉄鋼公社(SAIL) | インド | xx% |

USスチール社 | アメリカ合衆国 | xx% |

JSWスチール | インド | xx% |

エッサール・スチール・インディア・リミテッド | インド | xx% |

オウトクンプ株式会社 | ヨーロッパ(フィンランド) | xx% |

マレーシア製鉄所(KL) | マレーシア | xx% |

東国製鉄株式会社 | 韓国 | xx% |

JFEスチール株式会社 | 日本 | xx% |

板金市場の主要企業は次のとおりです。

最近の動向

- 2024年1月、アルセロール・ミッタルは、特に高強度化学物質を扱う環境向けに開発された高性能保護カバー板金を発表しました。この装置により、メンテナンス費用が18%削減され、機器の寿命が30%延長されます。アルセロール・ミッタルは、この導入の結果、2024年第1四半期の化学産業分野における売上高が、特に北米と欧州で12%増加したと報告しています。

- ティッセンクルップの板金化学品生産ラインでは、AIを活用した自動化システムを導入したことで、エネルギー使用量が30%削減され、歩留まりが20%向上しました。ヨーロッパの多くの工場でこのイノベーションが採用され、効率性の向上につながっています。

- Report ID: 4427

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。