地震調査市場の見通し:

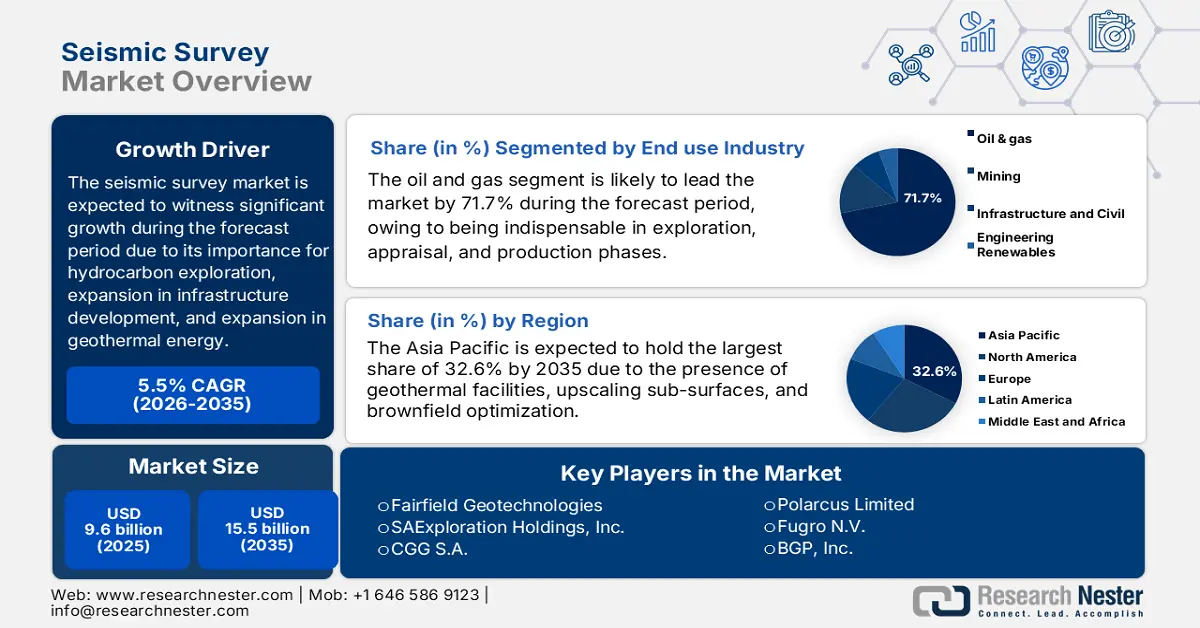

地震調査市場規模は2025年には96億米ドルを超え、2035年末までに155億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)5.5%で拡大します。2026年には、地震調査の業界規模は101億米ドルに達すると推定されています。

世界的な地震探査市場は、炭化水素探査の重要な構成要素として進化していますが、その役割はインフラ開発、地熱エネルギー、鉱業、二酸化炭素回収・貯留(CCS)へと広がっています。IEAが2025年に発表した記事によると、二酸化炭素回収・利用・貯留(CCUS)は大幅に成長しており、700以上のプロジェクトがさまざまな開発段階にあります。2023年には、2030年までの回収能力が35%向上し、貯留能力も70%増加することが発表されました。これにより、2030年末までに回収されると予測される二酸化炭素の総量は年間約4億3,500万トン、貯留能力は年間約6億1,500万トンに達すると発表されています。これはまた、ネットゼロシナリオに対する楽観的な見通しを生み出し、市場の世界的なエクスポージャーを高めるのに適しています。

現在の二酸化炭素回収能力と計画中の二酸化炭素回収プロジェクトおよびネットゼロシナリオ(2020~2030年)

年 | 稼働時(年間CO2排出量百万トン) | 建設中(年間CO2排出量百万トン) | 先進的開発(年間百万トンCO2) | コンセプトと実現可能性(年間CO2排出量百万トン) | NZE(年間百万トンCO2)との差 |

2020 | 46 | - | - | - | - |

2022 | 48 | - | - | - | - |

2024 | 50 | 7 | 7 | 1 | - |

2026 | 50 | 33 | 48 | 37 | - |

2028 | 50 | 38 | 117 | 90 | - |

2030 | 50 | 38 | 142 | 205 | 589 |

出典: IEA

さらに、3Dおよび4Dイメージング、機械学習とAI(人工知能)の統合、海洋ノードシステム、マルチクライアントデータライブラリの導入、そしてESGおよびサステナビリティコンプライアンスも、世界的な地震調査市場を牽引する原動力となっています。NLMが2023年8月に発表した記事によると、AIを活用したCTスキャンセグメンテーションによる肺結節の解析は、受信者動作特性曲線下面積(AUROC)94.4%を達成し、肺がんの早期治療と検出において優れた性能を示しました。さらに、AI駆動型コンピュータ支援診断(CAD)と従来のCADソフトウェアの比較では、AIの導入により、画像あたりの偽陽性率(FPPI)が実効的に69%低下し、AIの導入が優位に立っています。これは特に腫瘤と微小石灰化の認識において優れており、偽陽性をそれぞれ56%と83%削減し、地震調査市場の拡大と需要の拡大に貢献しています。

キー 地震調査 市場インサイトの概要:

地域のハイライト:

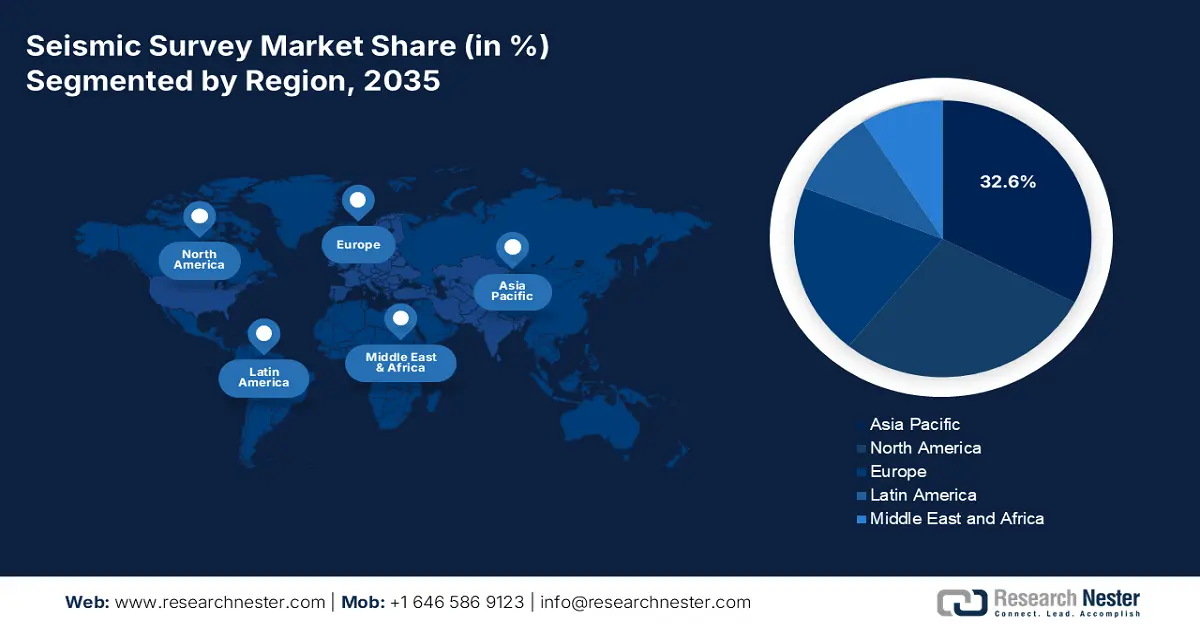

- アジア太平洋地域は、地下および地熱インフラ開発の増加と、CCS、ブラウンフィールド最適化、深海探査のための地下サービスの拡大に支えられ、2035年までに地震調査市場で32.6%の主要シェアを獲得すると予測されています。

- ヨーロッパは、インフラの地球物理学、地熱発電の導入の加速、CCS に重点を置いた地下評価、北海の成熟した沖合再開発に刺激され、2035 年まで最も急速な成長を記録すると予想されています。

セグメント分析:

- 石油・ガス部門は、掘削リスクを低減し、貯留層管理を最適化する高解像度の地下画像を提供するために、探査、評価、生産の全体にわたって地震調査が不可欠なものとして使用されることにより、地震調査市場で2035年までに71.7%という圧倒的なシェアを確保すると予想されています。

- 3D イメージング サブセグメントは、地質学的解釈の精度を高め、探査の不確実性を最小限に抑える高度な体積地下可視化によって実現され、2035 年までに 2 番目に大きなシェアを占めると予測されています。

主な成長傾向:

- 深海探査

- 地熱エネルギーの拡大

主な課題:

- 運用費用の増加

- 環境問題の高まり

主要企業:シュルンベルジェ社 (米国)、ハリバートン社 (米国)、ベーカー・ヒューズ社 (米国)、フェアフィールド・ジオテクノロジーズ社 (米国)、SAエクスプロレーション・ホールディングス社 (米国)、CGG SA (フランス)、TGS-NOPEC Geophysical Company ASA (ノルウェー)、PGS ASA (ノルウェー)、ポーラーカス社 (ノルウェー)、フグロNV (オランダ)、BGP社 (中国)、シノペック・ジオフィジカル社 (中国)、JOGMEC – 独立行政法人石油天然ガス・金属鉱物資源機構 (日本)、国際石油開発帝石株式会社 (日本)、ジオサイエンス・オーストラリア社 (オーストラリア)、韓国地質科学鉱物資源研究院 (韓国)、石油天然ガス公社 (インド)、マレーシア国営石油会社 (マレーシア)、ウェスタンジーコ社 (米国)、スペクトラム社 (英国)。

グローバル 地震調査 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 96億米ドル

- 2026年の市場規模: 101億米ドル

- 予測市場規模: 2035年までに155億米ドル

- 成長予測: 5.5% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに32.6%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、ノルウェー、英国、ブラジル

- 新興国:インド、オーストラリア、マレーシア、インドネシア、ベトナム

Last updated on : 23 December, 2025

地震調査市場 - 成長の原動力と課題

成長の原動力

- 深海探査:フロンティア盆地における炭化水素の需要の高まりは、特にアジア太平洋、ブラジル、メキシコ湾などの沖合地域において、地震探査市場への多額の投資を促進しています。米国エネルギー省(DOE)が2025年に発表した記事によると、エネルギー政策法によって導入された超深海および非在来型天然ガスおよびその他の石油資源研究プログラムは、8年以上にわたり4億ドル規模の官民パートナーシップとみなされています。さらに、非営利コンソーシアムの活用は、2つの重要な連邦諮問委員会を設立し、毎年5,000万ドルの寛大な資金を提供することで、研究の管理に役立っています。これは、連邦政府の沖合および陸上の石油・ガスリースからのボーナス、賃料、ロイヤルティから容易に得られるものです。

- 地熱エネルギーの拡大:北米、アジア太平洋、欧州における再生可能エネルギーの成長を支える地熱貯留層を特定するために、地震探査市場がますます活用されています。EIA(環境影響評価)政府が2024年4月に発表した記事によると、米国は2023年時点で7州に地熱発電所を有し、国内の公益事業規模の総発電量の約0.4%にあたる170億kWhを発電しています。また、公益事業規模の発電所は少なくとも1,000キロワットの出力を有し、これは1メガワットの発電容量に相当します。さらに、24カ国で地熱エネルギーから約920億kWhの電力が発電されています。さらに、他の州にも地熱発電所があることも、米国における市場需要を押し上げています。

米国の地熱発電所(2023年)

州 | 地熱発電における州のシェア | 州全体の電力発電量に占める地熱発電の割合 |

カリフォルニア | 66.6% | 5.1% |

ネバダ州 | 26.1% | 10.15 |

ユタ州 | 3.2% | 1.5% |

ハワイ | 2.1% | 3.7% |

オレゴン | 1.3% | 0.4% |

アイダホ州 | 0.5% | 0.6% |

ニューメキシコ | 0.2% | 0.1% |

出典: EIA政府

- 鉱業とインフラ整備への応用:地下イメージングは、鉱物探査、トンネル掘削、土木工事といったプロジェクトで積極的に活用されています。これは、石油・ガス分野以外の収益源の多様化に繋がり、ひいては地震探査市場を世界的に拡大させるでしょう。世界銀行が2025年に発表した記事によると、鉱物資源は通常、正規雇用の1~2.5%を占め、サプライチェーン全体では追加的・間接的な雇用の12.5%を占めています。さらに、鉱物資源からの収入はGDPの6%以上、輸出の約20%を占める傾向があります。さらに、世界資源研究所が2024年10月に発表した記事によると、工業用鉱物、鉄、石炭、その他の金属の需要の急増により、鉱業は52%増加しており、市場の活性化に貢献しています。

課題

- 運用コストの増加:地震探査市場は資本集約型であり、特殊な船舶、高度なセンサー、そして熟練した人員を必要とします。特に深海および超深海域における海洋調査は、船舶の動員、機器の展開、そしてデータ処理のために高額になる可能性があります。3D/4Dイメージングや海底ノードといった高度な技術の導入は、高度なハードウェアとソフトウェアの統合を必要とするため、コストをさらに増大させます。小規模事業者はこうした投資に苦慮することが多く、市場への参入は大規模な多国籍企業に限られています。さらに、変動する原油価格もコスト圧力を増大させます。探査予算は商品サイクルに直結しており、市場の成長に悪影響を及ぼします。

- 環境問題の高まり:地震探査市場では、強力な音響源を用いて地下の地質を測量しますが、これは海洋生態系を混乱させる可能性があります。研究によると、地震探査用エアガンの爆風は魚の行動に影響を与え、漁獲率を低下させ、クジラやイルカなどの海洋哺乳類の生存を阻害する可能性があることが示されています。環境団体や規制当局は地震探査の運用を厳しく監視するようになり、許可プロセスや運用制限の厳格化につながっています。例えば、生態学的に敏感な地域での調査は、繁殖や回遊サイクルを保護するため、季節的な禁止措置に直面することがよくあります。特に環境保護活動が活発なヨーロッパや北米などの地域では、沖合掘削に対する国民の反対が地震探査への抵抗を強めています。

地震調査市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.5% |

|

基準年市場規模(2025年) |

96億ドル |

|

予測年市場規模(2035年) |

155億ドル |

|

地域範囲 |

|

地震調査市場のセグメンテーション:

最終用途産業セグメント分析

最終用途産業の一部である石油・ガス部門は、2035年末までに地震探査市場において71.7%という最大のシェアを獲得すると予想されています。この部門の成長は、探査、評価、生産の各段階において地震探査が不可欠であるという側面に大きく牽引されています。地震探査は、掘削リスクの低減と貯留層管理の最適化を可能にする高解像度の地下画像を提供します。メキシコ湾、ブラジル、西アフリカ、アジア太平洋などの地域における沖合深海および超深海プロジェクトは、高度な3Dおよび4D地震探査技術の需要を促進し、事業者が複雑な地質構造を視覚化し、貯留層の変化を経時的に監視することを可能にします。成熟した盆地では、地震探査はブラウンフィールドの再開発を支援し、企業がバイパスされた埋蔵量を特定し、油田の寿命を延ばすのに役立ちます。

テクノロジーセグメント分析

予測期間の終了までに、地震調査市場における技術セグメントの一部である3Dイメージングサブセグメントは、2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、地下構造の体積ビューの提供によって大きく促進され、地質学者は複雑な地質構造をより正確に解釈できるようになります。この技術は、貯留層の特性評価が困難な深海および超深海探査において特に貴重です。高解像度のデータを提供することで、3Dイメージングは探査リスクを軽減し、坑井配置を改善し、回収率を高めます。広方位取得技術と海底ノードの統合により、複雑な地質を持つ地域でのイメージングの忠実度がさらに向上します。石油・ガス以外にも、3D地震探査は、CO2プルームの移動を監視し、帽岩の健全性を確保するために、炭素回収・貯留(CCS)プロジェクトでますます利用されています。

展開セグメント分析

展開セグメントに基づくと、地震探査市場におけるオフショアサブセグメントは、規定のタイムラインの終了までに第3位のシェアを占めると予想されています。このサブセグメントの発展は、石油やガスなどのエネルギー資源の位置特定、そして音波を用いて地下層のマッピングを行うことで海洋地質を容易に理解することの重要性によって大きく推進されています。これらは、風力発電所のインフラ計画と経済的なエネルギー安全保障にとって不可欠です。そのため、2025年10月のグローバルオフショア風力アライアンス組織によると、2030年までの各国の目標は、中華人民共和国を除いて合計263GWに達するとされています。さらに、アジアでは各国が独自のパイプラインを開発する動きがますます活発化しており、インドは30~37GWを目標としており、日本は2040年末までに15GWの浮体式洋上風力を含む合計41GWを目指しており、このサブセグメントの成長にプラスの影響を与えています。

当社の地震調査市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

最終用途産業 |

|

テクノロジー |

|

展開 |

|

調査の種類 |

|

サービス |

|

装置 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

地震調査市場 - 地域分析

APAC市場インサイト

地震調査市場において、アジア太平洋地域は2035年末までに32.6%という最高のシェアを獲得すると予想されています。この地域の市場上昇は、地下および地熱インフラ、CCSのための地下サービスのスケーリングの増加、ブラウンフィールドの最適化、および特にオーストラリアの南シナ海での深海探査に起因しています。 NLMが2023年4月に発表した記事によると、南シナ海(SCS)への深海水の総量輸送量は約12年間で、9%の大幅な直線的な上昇傾向が見られました。これにより、この地域の衛星ベースの海底圧力に長期的な変化が生じました。さらに、SCSは深さが1×10 6 km 2を超える盆地を持つ辺境海で、ルソン海峡を介して太平洋に接続されています。ルソン海峡は推定深さ2,400メートルの非常に深い通路です。

中国は、産業集積地におけるCCSモニタリングの拡大、成熟鉱区の再開発、そして持続的な海洋探査といった側面から、地震探査市場において著しい成長を遂げています。国務院が2022年12月に発表した資料によると、中国の海洋原油生産量は2022年時点で前年比約7%増を記録し、推定5,860万トンに達し、国内の原油生産量増加分の50%以上を占めています。また、海洋天然ガス生産量は216億立方メートルを超え、前年比8.6%増となり、国内の天然ガス生産量増加分の約13%を占めています。さらに、中国の沖合石油生産量は2023年時点で6,000万トン増加しており、沖合天然ガス生産量も増加して230億立方メートルを超えており、市場を強化するのに適している。

インドは、輸入依存度を下げるための上流部門の強化、陸上油田の再開発、インフラ、地熱、CCSにおける地球物理学的利用の拡大により、地震探査市場においても成長を続けています。インド投資庁(PIB)政府が2025年12月に発表した記事にあるように、港湾はインフラ産業の重要な構成要素とみなされており、対外貿易量の約95%を占めています。2024年から2025年の間に、同国の主要港は8億5,500万トンの貨物を容易に取り扱いました。これは、過去10年間の5億8,100万トンから増加したことを示しています。さらに、海洋アムリット・カール・ビジョン2047は、約800万クローレの投資を伴う長期ビジョンであり、グリーンポートのための標準的なアプローチです。これは、グリーン海運イニシアチブ、造船、内陸水路、沿岸海運、港湾を対象に着手されており、国内市場全体の拡大に対する楽観的な見通しを示しています。

ヨーロッパ市場の洞察

地震探査市場において、ヨーロッパは予測期間中に最も急速な成長を遂げる地域となることが予想されています。この地域の市場発展は、インフラ整備、地熱発電の成長、CCSのための地下評価、そしてノルウェーと英国を含む北海における成熟したオフショア再開発によって大きく推進されています。Wind Europeが2024年1月に発表した記事によると、この地域では最新の洋上風力発電所が過去最高の4.2GWに達し、2022年から40%増加しました。これに基づき、300億ユーロの投資が準備されており、今後数年間に開発が予定されている9GWをカバーすることが期待されています。さらに、2023年には、この地域は4.2GWの洋上開発に成功しており、これは2022年より1.7GW多い。さらに、英国、フランス、オランダでも、1.5GWのHollandse Kust Zuidプロジェクトなど最新の容量が導入され、市場の需要と発展を促進している。

英国は、ベースライン監視と特性評価、そして盆地再開発に地震探査を容易に頼りにする大規模なCCSクラスターの存在により、地震探査市場においてますます注目を集めています。再生可能エネルギー機関(Renewable Institute Organization)が2025年に発表した記事によると、Ofgemは当初89億ポンドを割り当てることで、多額の投資の承認を確保しました。これは主に英国の高圧電力網の拡張に向けられており、さらに13億ポンドがスタンバイに充てられています。この特定の和解案は、送電網容量の増強と、変動の激しい世界のガス市場から家庭を保護することを目的とした、約800億ポンドのプログラムの第一段階を形成しています。しかし、この投資は、世界中で80の送電プロジェクトと活動を支援するための現在の支出レベルのほぼ4倍であり、市場のエクスポージャーにプラスの影響を与えています。

ノルウェーは、塩水帯水層や枯渇油田を活用したCCS(炭素回収・貯留層)展開の拡大、フロンティア探査、沖合再開発により、地震探査市場においても発展を遂げています。IRENA(国際再生可能エネルギー機関)の2025年9月のデータレポートによると、ノルウェーの発電動向は主に再生可能エネルギーと風力に依存しており、2022年には合計で1475%、2023年には155%を占めると予想されています。また、ノルウェーにおける各種エネルギー源の利用率は、化石燃料が41%、水力または海洋エネルギーが46%、太陽光が9%、風力発電が31%、バイオエネルギーが36%となっています。さらに、2022年12月にSustainable Energy Technologies and Assessmentsが発表した記事によると、熱エネルギーの抽出は地中熱ヒートポンプシステムの利用に依存しており、これは約3TWhであり、2030年末までに8TWhに達すると予想されています。さらに、さまざまなソースによるエネルギー供給への注目の高まりも、同国の地震調査市場の活性化につながっています。

ノルウェーのエネルギー源別総供給量(2022年)

コンポーネント | 再生不可能 | 再生可能 |

総エネルギー供給量 | 500,329 TJ | 571,242 TJ |

成長 | -18.4% | 8.5% |

一次エネルギー貿易 | ||

輸入品 | 483,564 TJ | |

輸出 | 8,428,360 TJ | |

純貿易 | 7,944,796 TJ | |

供給輸入 | 45% | |

生産輸出 | 93% | |

エネルギー自給自足 | 846% | |

出典: IRENA

北米市場の洞察

地震調査市場における北米は、規定のタイムラインの終わりまでにかなりの成長が見込まれています。この地域の市場成長は、炭素回収・貯留(CCS)のための地下特性評価の増加、シェール開発、およびメキシコ湾沖での継続的な活動によって大きく推進されています。議会予算局が2023年12月に発表したデータレポートによると、この地域には15のCCSインフラストラクチャがあり、特に米国で稼働しており、年間約2,200万トンの二酸化炭素を回収する能力があります。これは、米国の年間二酸化炭素排出量全体の0.4%にも相当します。さらに、連邦政府の財政支援の面では、地域の議員がCCSの研究および関連プログラムを実施するために53億ドルを割り当てており、地震調査市場の成長を促進するのに適しています。

米国における地震探査市場は、CCSセンター、地熱貯留層、水素貯蔵施設の需要増加、政府による複数の資金提供プログラムの存在、製造業の取り組み、そして産業の脱炭素化により、市場への露出が高まっています。IEAが2025年に発表した記事によると、米国は炭素回収・利用・貯留(CCUS)プロジェクト開発を強化するための重要な機会を発表しており、これには炭素回収実証のための17億米ドルが含まれています。これは、インフラ投資・雇用法に基づいて稼働する直接空気回収(DAC)施設への12億米ドルの資金も含まれています。さらに、情報筋による米国における炭素排出量の特定も、市場の継続的な成長と相まって、需要を刺激する原動力となっています。

米国におけるさまざまな発生源からの二酸化炭素排出量(2023年)

ソースタイプ | 排出量(百万トン) |

電力 | 1,541 (62.1%) |

産業エネルギー | 776 (31.2%) |

エタノール生産 | 45(1.8%) |

鉄鋼製造 | 42(1.7%) |

セメント生産 | 41(1.7%) |

天然ガス処理 | 26(1.1%) |

アンモニア生産 | 12(0.5%) |

出典:議会予算局

カナダの地震調査市場も、石油・ガスセクター、CCS(二酸化炭素回収・貯留)、鉱業、インフラ整備における探査に加え、持続可能性と政府のプログラムにより成長しています。カナダ政府が2025年8月に発表した記事によると、同国のクリーンエネルギーによる国内総生産(GDP)は、2030年末までに年間580億ドルの投資によって1,070億ドルに達すると予想されており、60万人以上の雇用機会が確保されると見込まれています。さらに、2050年末までに140GWから190GWの範囲の追加のクリーン電力発電容量が必要になると予測されています。さらに、オンタリオ州の先住民融資保証プログラムにより、24の先住民グループからなるコンソーシアムがワタイニカネヤップ送電プロジェクトに株式を取得できることが保証されており、このプロジェクトは連邦政府から16億ドルの投資という形で容易に支援されており、地震調査市場の成長を促進しています。

主要な地震調査市場プレーヤー:

- シュルンベルジェ・リミテッド(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ハリバートン社(米国)

- ベーカー・ヒューズ社(米国)

- フェアフィールド・ジオテクノロジーズ(米国)

- SAExploration Holdings, Inc.(米国)

- CGG SA(フランス)

- TGS-NOPEC Geophysical Company ASA(ノルウェー)

- PGS ASA(ノルウェー)

- ポーラカス・リミテッド(ノルウェー)

- Fugro NV(オランダ)

- BGP株式会社(中国)

- シノペック・ジオフィジカル・コーポレーション(中国)

- JOGMEC – 独立行政法人石油天然ガス・金属鉱物資源機構(日本)

- 国際石油開発帝石株式会社(日本)

- ジオサイエンス・オーストラリア(オーストラリア)

- 韓国地質鉱物資源研究院(韓国)

- 石油天然ガス公社(インド)

- マレーシア国営石油会社(マレーシア)

- ウェスタンジーコ(米国)

- スペクトラムASA(英国)

- シュルンベルジェ・リミテッドは、世界最大級の地震探査および地球物理学的サービスプロバイダーであり、海洋および陸上探査において強力なプレゼンスを有しています。同社は、高度な3D/4Dイメージングと統合ソフトウェアプラットフォームを活用し、貯留層の特性評価を強化し、探査リスクを低減しています。

- ハリバートン社は、地震探査サービスにおける有力な競合企業の一つであり、地球物理学的データと掘削および貯留層管理ソリューションの統合に注力しています。同社の地震探査技術は深海プロジェクトで広く活用されており、効率的な探査・生産戦略を支えています。

- ベーカー・ヒューズ社は、掘削作業中にリアルタイムで地下データを提供するSeismicTrak技術をはじめとする、掘削同時地震探査サービス(SOLAS)を提供しています。この機能は、掘削リスクの低減、坑井配置の最適化、地震探査モデルの精度向上を実現します。

- フェアフィールド・ジオテクノロジーズは、米国の主要盆地とメキシコ湾をカバーする、広範なマルチクライアント地震探査データライブラリで高い評価を得ています。同社は高解像度の画像化およびマッピングサービスを提供しており、探査・開発においてオペレーターが詳細な地質構造を視覚化することを可能にしています。

- SAExploration Holdings, Inc.は、特に辺境盆地や遠隔地といった困難な環境における地震探査データの取得を専門としています。ノルウェーのApril ASの買収により、海底地震探査技術ポートフォリオが拡大し、グローバルなリーチと競争力が強化されました。

以下は、世界の地震調査市場で活動している主要企業のリストです。

国際的な地震調査市場は競争が激しく、米国、欧州、アジア太平洋の多国籍企業が市場を支配しています。主要企業は、市場での地位を強化するために、戦略的提携、技術革新、デジタルトランスフォーメーションを追求しています。企業は、規制要件と顧客の期待に応えるため、3Dまたは4Dイメージング、AI駆動型データ処理、環境的に持続可能な調査技術に多額の投資を行っています。政府やエネルギー企業とのパートナーシップは一般的であり、オフショアプロジェクトにおけるコストの共有とリスク軽減を可能にしています。さらに、2024年7月、TGSはインドネシアのSearmオフショアプロジェクトの最新の地震買収に成功しました。このプロジェクトは、盆地南部全体にわたる1,800キロメートルを超える最新の2D地震データを対象としています。これは、長さ12キロメートルのオフセットストリーマーを容易に利用することで可能になり、世界の地震調査市場に適しています。

地震調査市場の企業概要:

最近の動向

- 2025年12月、 Elixir Energy Limitedは、3D地震データを取得するとともに、ATP2077-Block Aへの参入を容易にするために、QGC Pty Limitedと重要な契約を締結しました。

- 2024年11月、 ADNOCは中国石油天然気集団公司の子会社であるBGP Inc.と、世界最大規模の海洋・陸上複合3D地震探査の拡大に関する4億9,000万米ドルの契約を締結したことを発表しました。

- 2024年7月、 STRYDEは、石油、CCUS、地熱、水、鉱業、ガス探査分野の組織に地下の洞察を提供することを目的として、産業およびエネルギー分野向けの複数の地震処理契約を効果的に確保し、合計11件の新規契約を獲得しました。

- Report ID: 3590

- Published Date: Dec 23, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。