衛星通信市場の見通し:

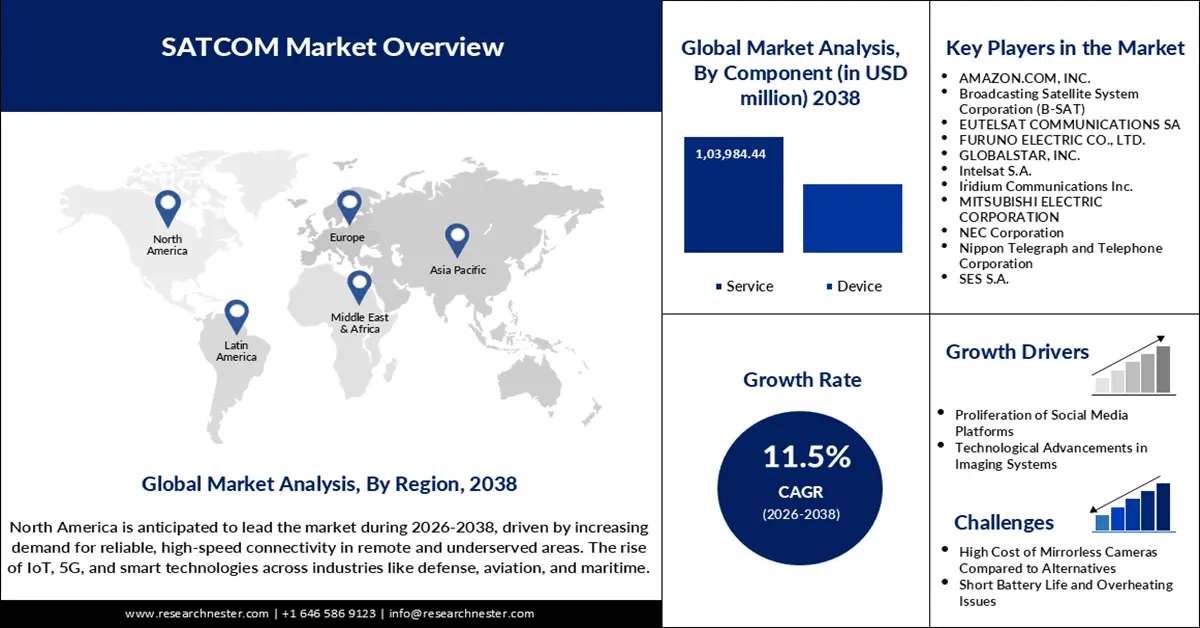

衛星通信(SATCOM)市場規模は2025年に371億米ドルと評価され、2038年末までに1,664億米ドルに達すると予測されています。予測期間(2026年から2038年)中、年平均成長率(CAGR)11.5%で成長が見込まれます。2026年には、衛星通信(SATCOM)の業界規模は447億米ドルに達すると推定されています。

衛星通信(SATCOM)分野は、グローバルな接続性と複数軌道衛星群の統合に対する需要の高まりに伴い、急速に拡大しています。2025年6月、Starlinkはインドの電気通信局から農村部および丘陵地帯における商用衛星インターネット提供のライセンスを取得し、インドの恵まれない人口の40%以上の接続ギャップを埋めました。これは、発展途上国における情報格差の解消に衛星通信がますます利用されていることを示す好例です。世界中の政府は、ブロードバンドの拡張、防衛通信、IoTアプリケーションを支援するため、衛星インフラに多額の投資を行っています。GEO-LEOハイブリッドネットワークへの移行は、サービスの信頼性と遅延を向上させ、企業、政府機関、そして消費者市場に新たな機会をもたらします。

新興市場および垂直市場における衛星通信サービスの成長も、もう一つの重要なトレンドです。ユーテルサットは2025年5月、BHSメディアグループとの衛星放送契約を延長し、GEO-LEO衛星群を活用して、MENA地域全体に低遅延・高解像度のビデオ配信を実現します。これは、新興市場におけるコンテンツ配信と接続における衛星通信の役割を浮き彫りにしています。インドの「Bharat Net」イニシアチブなど、全国規模のブロードバンド・イニシアチブへの衛星通信の統合も急速に進んでおり、遠隔地の村落へのラストマイル配信も急速に進んでいます。政府投資の増加と技術進歩により、衛星通信市場は長期的な成長と多様化が見込まれています。

衛星通信市場 - 成長の原動力と課題

成長の原動力

- マルチ軌道衛星構成によるカバレッジと遅延の最適化:主要な成長要因の一つは、GEO(静止軌道)、LEO(低軌道)、MEO(中軌道)の衛星群を組み合わせたマルチ軌道衛星構成の採用です。これにより、カバレッジと遅延を最大化します。インテルサットは2025年1月、アラスカに拠点を置くGCIとの衛星サービス契約を更新し、GEOインフラを備えたLEO衛星を追加することで、地方地域へのブロードバンド接続をさらに拡大します。このマルチ軌道アプローチは、多様な地理的および運用上のニーズに理想的に適合する、応答性とフェイルセーフ性に優れた接続ソリューションへの業界の取り組みを示しています。軌道統合機能は、遅延を重視するアプリケーションをサポートすると同時に、衛星通信が未サービス市場への進出を可能にし、市場拡大を促進します。

- 防衛・政府機関におけるセキュアなSATCOMへの需要の高まり:通信のレジリエンスとセキュリティが極めて重要な政府・防衛部門におけるSATCOM需要の高まりも、大きな刺激となっています。2024年10月、インテルサットは米陸軍のSATaaMSパイロットプログラムを完了し、ハイブリッド端末とリアルタイムサポートを備えた、現場運用とロジスティクスのためのマネージド・マルチ軌道SATCOMの実証実験を行いました。この成功は、SATCOM-as-a-Serviceモデルの防衛分野への導入を促進し、運用の柔軟性とネットワークのレジリエンスを向上させています。政府によるセキュアSATCOMへの投資は、イノベーションを促進し、市場の高価値セグメントを拡大しています。

課題

- 複雑な規制とライセンス制度:世界的な規制とライセンス制度の複雑化は大きな課題であり、衛星の展開とサービス開始を阻害しています。Starlinkが2025年6月にインドで取得したライセンスは画期的な出来事でしたが、多くの事業者は他の市場で承認サイクルの長期化や周波数割り当ての問題に直面しています。このような規制環境に対処するには巨額の投資と現地とのパートナーシップが必要であり、市場参入と成長を阻害する可能性があります。世界規模で円滑な衛星通信運用を実現するために、国際標準の調整は業界にとって依然として優先事項です。

- 宇宙交通渋滞と宇宙デブリ災害:宇宙交通渋滞と軌道デブリの脅威が増大し、衛星の安全性と運用の継続性が脅かされていることも、もう一つの課題です。E-Spaceは2025年1月、軌道デブリを捕捉・軌道離脱させ、大規模な衛星通信展開における持続可能性の課題に対処する実証衛星の打ち上げを開始しました。特に低軌道(LEO)における衛星数の増加は、高度な宇宙交通管理とデブリ軽減戦略を必要としています。これらの課題を放置すると、サービスの信頼性と運用コストに影響を及ぼし、この分野の持続的な成長に深刻な脅威をもたらす可能性があります。

衛星通信市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026-2038 |

|

年平均成長率 |

11.5% |

|

基準年市場規模(2025年) |

371億ドル |

|

予測年市場規模(2038年) |

1,664億ドル |

|

地域範囲 |

|

衛星通信市場のセグメンテーション:

コンポーネントセグメント分析

サービスセクターは、俊敏性と拡張性に優れたマネージドSATCOMソリューションと強化された接続性への需要の高まりにより、2026年から2038年にかけて12.20%という堅調な年平均成長率(CAGR)を達成すると予想されています。マネージドサービスにより、政府、海事、航空、エンタープライズ市場の顧客は、多額の初期投資なしにマルチ軌道ネットワークを活用できるようになります。2024年5月、米国宇宙軍は、軍事ネットワークと商用ネットワークを交互に切り替える組み込みサイバーセキュリティモジュールを搭載したハイブリッドSATCOM端末の試験運用を開始しました。これにより、回復力と運用セキュリティが向上します。統合型サービスベースモデルへの移行は、市場機会の拡大とSATCOMサービス提供におけるイノベーションの推進につながっています。企業がコスト効率と俊敏性を追求する中で、サービスセクターは衛星通信市場において引き続き重要な位置を占めるでしょう。

アプリケーションセグメント分析

資産追跡・監視セグメントは、物流、海洋、航空業界におけるリアルタイムの位置・状態監視における衛星通信の利用拡大を反映し、2038年まで24.6%のシェアを占めると予測されています。GlobalstarとPeikerは、2025年1月に欧州で衛星ベースのeCallシステムの展開を開始し、自動車部門の緊急対応を強化しました。この動きは、スマートモビリティと安全アプリケーションにおける衛星通信の役割の拡大を示しています。このセグメントは、車両追跡に関する規制強化とコネクテッドフリートの増加に支えられており、長期的な需要を促進しています。産業界が資産管理をデジタルプロセスに移行するにつれ、衛星通信を活用した監視ソリューションは不可欠なものとなり、効率性、安全性、そして規制遵守の向上に貢献しています。

当社の衛星通信市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

衛星通信市場 - 地域分析

北米市場の洞察

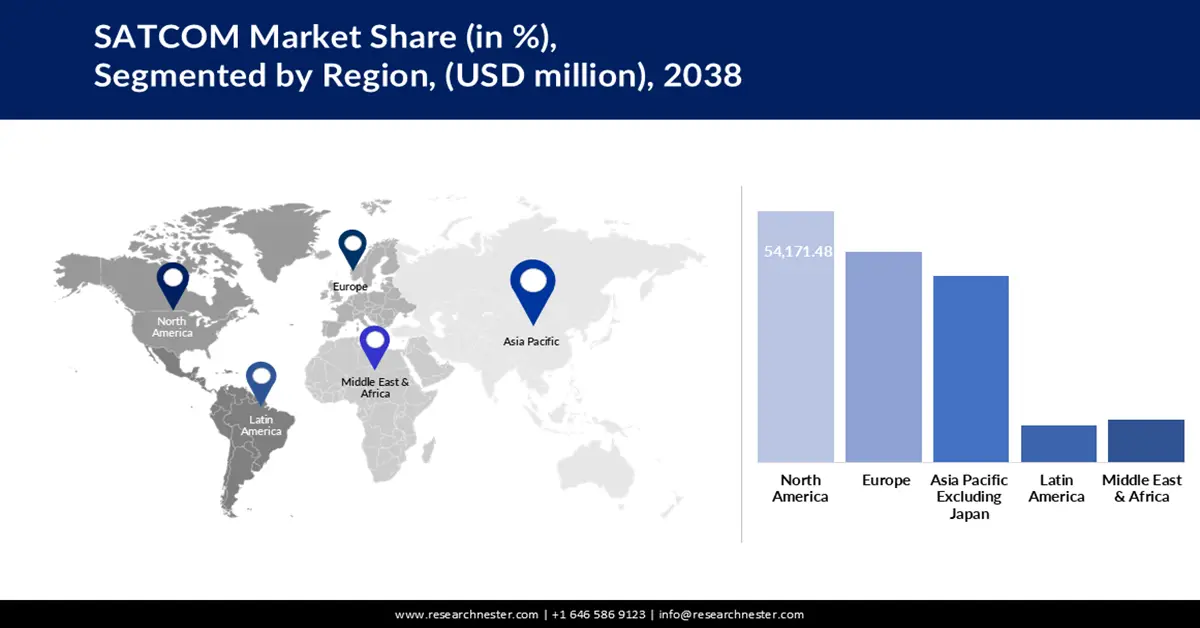

北米は、高度な衛星ネットワークと政府および民間企業による強力な投資に牽引され、予測期間中に約32.5%の市場シェアを維持すると予測されています。2025年4月、AmazonのProject Kuiperは、AWSインフラを基盤とする端末で、サービスが行き届いていないユーザーをターゲットに、計画されている3,000基以上のLEO衛星の本格展開を開始しました。この野心的なプロジェクトは、2025年半ばに世界のブロードバンドに革命をもたらし、遠隔地や農村部における接続性を向上させると予想されています。デジタルインクルージョン・イニシアチブの一環として衛星ブロードバンドを支援する米国政府のプログラムも、市場の成長に貢献しています。

米国の衛星通信市場は、防衛、企業、そして地方のブロードバンド市場全体において、世界規模で高スループット・大容量の接続性に対する需要が加速する中、力強い成長を遂げています。NASAは、StarlinkやSESといった新規参入企業を誘致し、月面探査や低軌道ミッション向けのスケーラブルなデータリンクを提供することで、商用衛星通信サービスプログラムの拡大に注力しています。この動きは、供給基盤の多様化とアルテミス計画のインフラニーズへの対応を加速させると同時に、機敏な民間企業に市場を開放しています。米国では、ミッションクリティカルなアプリケーションに低遅延・大容量のソリューションを提供するハイブリッドGEO-LEOネットワークの急速な展開が進んでいます。

カナダの衛星通信(SATCOM)市場は、地方における接続性と次世代衛星インフラへの地域投資を牽引役として、着実に拡大しています。テレサットは2025年2月、衛星と地上ネットワークの動的切り替えを必要とする企業および航空顧客向けに、フェーズドアレイ端末契約を締結し、Lightspeed LEO衛星群を強化しました。このソリューションは、2026年後半までの早期サービス開始をサポートし、遠隔地やサービスが行き届いていない地域における接続ギャップの解消を目指しています。カナダ政府のユニバーサル・ブロードバンド・ファンドもSATCOMの導入を加速させており、2030年までに全世帯に高速インターネットを接続する計画です。カナダの通信事業者は、北極圏や沿岸地域と協力し、厳しい環境下での接続性確保、経済発展、そして公共の安全確保に取り組んでいます。

ヨーロッパ市場の洞察

ヨーロッパは、自国の衛星資産への投資と5Gネットワークとの統合を背景に、2026年から2038年にかけて力強い年平均成長率(CAGR)を達成すると予想されています。欧州連合(EU)は、IRIS²プログラムに基づき2025年までに290基の衛星を配備することを約束しており、これはブロードバンドと軍事レベルの接続性の向上を目指しています。この取り組みはNATOの活動を補完し、商用5Gの拡張を可能にし、ヨーロッパの独立型衛星通信ネットワークを強化します。これらの進歩は、ヨーロッパの戦略的自立性と市場の成長を牽引しています。

ドイツの衛星通信市場は、堅調な航空宇宙産業と政府による安全な通信への注力に支えられ、着実に成長しています。Viasatは2024年6月にエアバスとの契約を拡大し、スペインのC295航空機群にデュアルバンドKu/Ka衛星通信を提供することで合意しました。これにより、ISR(監視・偵察)および指揮統制能力が向上します。この提携は、欧州の防衛および安全な航空通信ネットワークにおけるドイツの役割を浮き彫りにしています。衛星研究開発と5Gネットワークとの統合へのドイツの投資は、マルチ軌道衛星通信ソリューションの革新を促進しています。欧州の航空宇宙・防衛産業におけるドイツの戦略的地位は、市場の発展と技術進歩を促進しています。

英国の衛星通信市場は、政府資金による宇宙ミッションと商用衛星の展開に牽引され、堅調な成長を遂げています。BT、OneWeb、CGI UKなどが参加し、業界との緊密な連携を示しています。宇宙を活用したデジタルインフラと防衛通信に対する政府の高い関心が、衛星通信の発展を牽引しています。GEO-LEOハイブリッド展開の拡大は、サービス品質とカバレッジの向上につながり、英国を中欧衛星通信のハブとして位置付けています。

APEJ市場インサイト

日本を除くアジア太平洋地域の衛星通信市場は、都市化の進展、政府の取り組み、ブロードバンド接続の需要増加に伴い、2026年から2038年にかけて年平均成長率(CAGR)12.3%で拡大すると予測されています。インド国内事業者とStarlink事業者は、インドのデジタル包摂ビジョン実現に向けたラストマイル配送の牽引役となっています。地理的にも人口統計的にも多様なこの地域では、静止軌道(GEO)、低軌道(LEO)、中軌道(MEO)の衛星群を提供するハイブリッド衛星ネットワークへの需要が高まっています。スマートシティ、防衛、IoTアプリケーションへの政府投資も、衛星通信(SATCOM)市場の成長を牽引しています。

中国の衛星通信市場は、政府の政策と衛星インフラの拡充に牽引され、急速に成長しています。中国は、ブロードバンド、IoT、防衛用途の需要拡大に対応するため、マルチ軌道衛星群と地上セグメントの近代化に多額の投資を行っています。宇宙の自立性と輸出競争力を重視する政府の姿勢は、中国の衛星通信技術の革新と市場拡大を牽引しています。

インドの衛星通信市場は、政府の取り組みと衛星ブロードバンドおよび軍事通信への民間投資に支えられ、急速に拡大しています。2025年6月に開始されるStarlinkライセンスは、農村部や山岳地帯への商用衛星インターネットの展開を可能にする重要な節目となります。インドのBharat Netプログラムによる衛星通信の統合は、インターネット接続のない60万の村落を対象としており、デジタル包摂と経済発展を促進します。安全な通信とインフラ強化に向けた政府の取り組みは、世界中の衛星通信事業者をインドに誘致し、国内のイノベーションを促進させています。ブロードバンドとIoT接続の需要の高まりを受けて、インドはアジア太平洋地域における衛星通信の成長市場として有力視されるでしょう。

主要な衛星通信(SATCOM)市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

衛星通信市場は競争が激しく、主要な国際的プレーヤーは複数軌道ネットワーク、高度な地上インフラ、そしてマネージドサービスに投資しています。この絶えず変化するビジネスにおいて市場リーダーシップを維持するには、戦略的提携と技術開発が不可欠です。高スループット、低遅延の接続に対する需要が高まるにつれて、競争は激化し、衛星技術とネットワーク管理の分野でより多くの成果が達成されるでしょう。

市場をリードする企業をいくつかご紹介します。

会社名 | 原産国 | 2038年の市場シェア(%) |

スペースX(スターリンク) | 私たち | 20.5 |

エアバスSE | ヨーロッパ | 9 |

SES SA | ルクセンブルク | 7.5 |

イリジウムコミュニケーションズ株式会社 | 私たち | 6 |

ビアサット株式会社 | 私たち | 5.5 |

タレスグループ | フランス | xx |

ボーイング | 私たち | xx |

L3ハリステクノロジーズ | 私たち | xx |

ハネウェル・インターナショナル | 私たち | xx |

コブハム・リミテッド | 英国 | xx |

エコースター株式会社 | 私たち | xx |

通信・電力産業(CPI) | 私たち | xx |

マクサーテクノロジーズ株式会社 | 私たち | xx |

ゼネラル・ダイナミクス・コーポレーション | 私たち | xx |

衛星通信市場における各社の事業領域は以下の通りです。

最近の動向

- 2025年5月、グローバルスターはルイジアナ州に衛星運用管制センターを開設しました。この先進的なハブは、緊急対応とM2Mサービスのサポートを強化します。これは、グローバルスターが次世代LEOインフラへと移行していく姿勢を改めて示すものです。この開設は、米国議会議員やFCC(連邦通信委員会)の代表者にも注目され、政策的な支援が示されました。

- 2025年3月、 Semtechはハイブリッドネットワーク向けトランシーバー「LR2021」をリリースしました。マルチPHY機能を備え、地上回線と衛星通信回線の両方をサポートします。このデバイスは、IoTユースケースにおいて長距離・低消費電力接続を可能にし、地上システムと宇宙システムの融合を強化します。

- 2025年2月、 Anuvuは東南アジアの商用航空機向けに新たな衛星通信サービスを開始しました。Kuバンド衛星を介して、地域の航空会社にオンデマンドの帯域幅を提供します。これにより、格安航空会社の機内インターネット接続とライブエンターテイメントがサポートされます。このサービス拡大は、パンデミック後のコネクテッドトラベル体験への需要の高まりを反映しています。

- 2024年6月、 SatixFy Technologiesは衛星ペイロード向けの高度なビームフォーミングチップセットをリリースしました。これらのチップセットは、電子制御アンテナとオンボード処理をサポートし、衛星のSWaP要件を削減するとともに、周波数利用効率を向上させます。SatixFyのイノベーションは、次世代のマルチビーム衛星ミッションの実現に貢献します。

- Report ID: 7943

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。