再生可能エネルギー市場の見通し:

再生可能エネルギー市場規模は2025年に1.2兆米ドルと評価され、2026年から2035年の予測期間中に12.3%のCAGRで成長し、2035年末までに3.8兆米ドルに達すると予測されています。2026年には、再生可能エネルギーの業界規模は1.4兆米ドルと評価されています。

世界の再生可能エネルギー市場は、主に太陽光発電と風力発電といった再生可能エネルギー技術の価格低下に牽引され、予測期間中に上昇傾向を示すと見込まれています。米国における陸上風力タービンの1キロワット(kW)あたりの平均建設コストは、主にコスト上昇とクリーンエネルギー消費者の需要増加により、2022年には1.6%上昇し、1,451米ドルとなりました。市場成長を牽引する最大の要因は、太陽光発電と風力発電の両方における容量拡大であり、価格低下と政策支援により、2023年には世界の再生可能エネルギー発電容量が107GW増加すると予測されています。経済的な魅力と強力なインセンティブが変革を後押しするため、再生可能エネルギーは2050年までに米国の電力供給の42%を占めると予想され、現在の20%を大きく上回ります。さらに、電力コストの上昇と太陽光・風力発電技術の向上は、再生可能エネルギー市場の経済的実現可能性と競争力を強化し、さらなる成長を促進するでしょう。

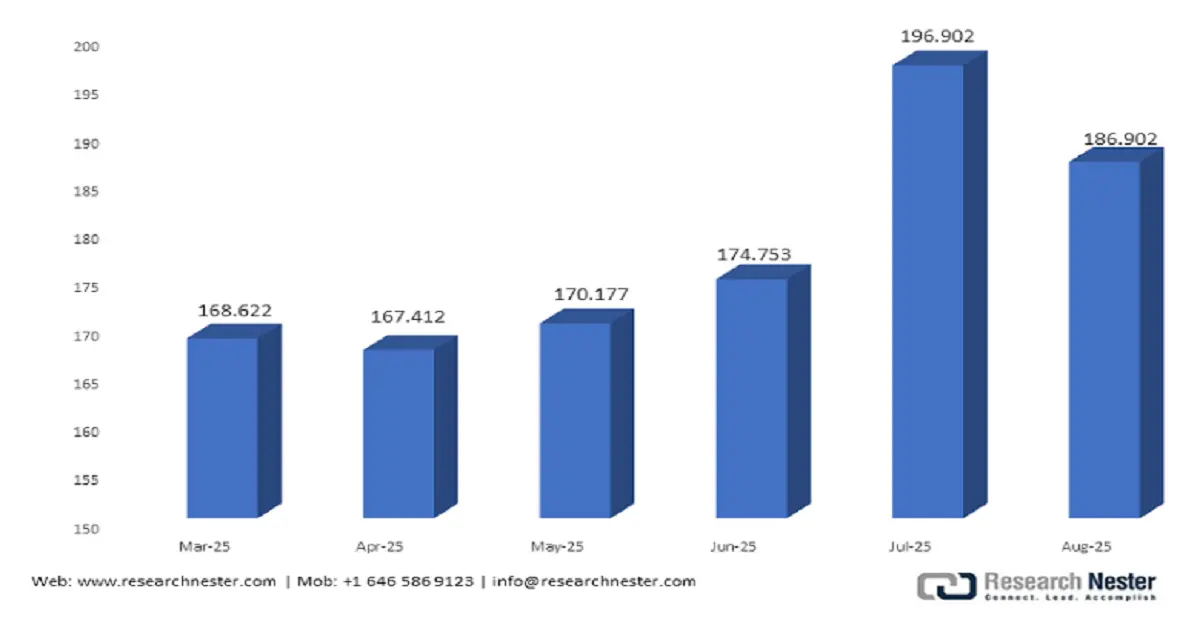

再生可能エネルギーのサプライチェーンにおいて、米国エネルギー省が発表した2021~2024年四年ごとのサプライチェーンレビューでは、電力システムの脱炭素化のために、約2,500ギガワット(GW)の新たな変動性再生可能エネルギー発電設備容量と、550~770GWの新たなクリーン固定発電設備容量が必要であると特定しています。この壮大な目標は、製造・生産能力の増強と原材料の安定供給確保の必要性を強調しています。また、2025年8月の電力生産者物価指数(PPI)は186.902でしたが、2025年7月には196.902(2003年12月=100)となりました。これらの力強いPPI数値は製品価値の上昇を示しており、世界の再生可能エネルギー市場の成長に伴い、再生可能エネルギーサプライチェーン全体の活動と収益性が向上していることを示しています。また、世界の再生可能エネルギー市場のショックに対応するため、より強靭な国内サプライチェーンを構築し、輸入への依存を最小限に抑える取り組みも行われています。

キー 再生可能エネルギー 市場インサイトの概要:

地域のハイライト:

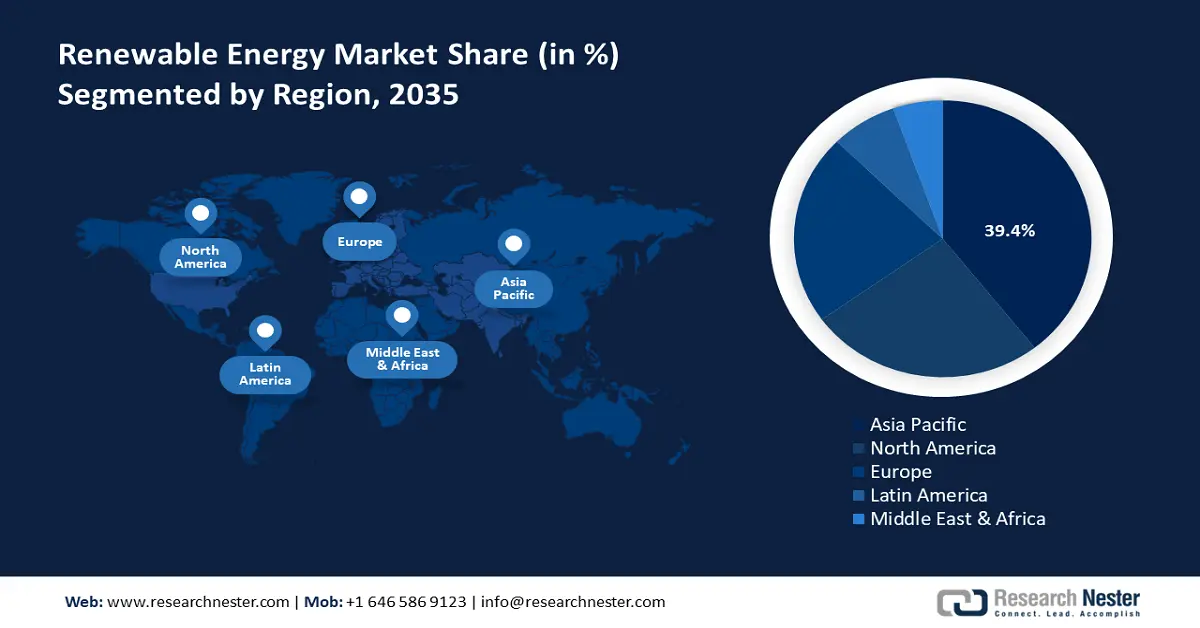

- アジア太平洋地域は、産業化、政策支援、太陽光、風力、水力技術への投資により、2035年までに再生可能エネルギー市場を39.4%のシェアでリードすると予測されています。

- クリーンエネルギーの取り組み、太陽光や風力の導入、政府の支援プログラムにより、北米は 2035 年までに 25.7% のシェアを占めると予想されています。

セグメント分析:

- オングリッドセグメントは、グリッドの近代化と政策刺激策に支えられ、2035年までに再生可能エネルギー市場の72.4%のシェアを占めると予測されています。

- グリーンフィールド導入セグメントは、拡張性、インセンティブ、大規模な再生可能インフラ開発によって推進され、2035 年までに 64.3% のシェアを達成すると予想されています。

主な成長傾向:

- 化学物質リサイクルプログラム

- 炭素排出量への圧力

主な課題:

- 高額な環境コンプライアンスコスト

- 複雑な相互接続規格

主要企業: Iberdrola SA、GE Vernova、NextEra Energy、Constellation Energy Corp.、Enel Spa、Acciona、Vestas Wind Systems、Siemens Energy、Adani Green Energy、Blueleaf Energy、Tata Power、Samsung SDI、Canadian Solar Inc.、Orsted、JinkoSolar

グローバル 再生可能エネルギー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1.2兆米ドル

- 2026年の市場規模: 1.4兆米ドル

- 予測市場規模: 2035年までに3.8兆米ドル

- 成長予測: 12.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに39.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:中国、アメリカ、ドイツ、日本、イギリス

- 新興国:インド、メキシコ、韓国、ブラジル、インドネシア

Last updated on : 31 October, 2025

再生可能エネルギー市場 - 成長の原動力と課題

成長の原動力

- ケミカルリサイクルプログラム:ケミカルリサイクル技術は、従来の廃棄物管理プログラムの代替手段としてますます普及しています。これらの技術は、複雑なポリマーを基本単位にまで分解することを可能にするため、リサイクル不可能な材料も効率的にリサイクルできます。ケミカルリサイクルの導入により、バージン化石資源への依存度が低下し、再生可能エネルギー目標と相まって、再生可能エネルギー市場における再生可能化学物質の需要が高まると予測されています。2023年、米国エネルギー省のバイオエネルギー技術局(BETO)は、触媒アップグレード技術分野に約1,600万ドルを交付しました。これは、同年にBETOが審査したポートフォリオ全体の約3%に相当します。この多額の資金は、持続可能なバイオエネルギーソリューションを促進するというBETOの使命の一環として、バイオマスから再生可能燃料や化学物質への変換を促進するプロジェクトを支えるものです。

- カーボンフットプリントへの圧力:化学産業は、産業エネルギー消費量において世界最大であり、直接的なCO2排出量では第3位の産業サブセクターです。2023年には、エネルギー部門における世界のCO2排出量は1.1%増加し、過去最高の374億トンに達し、総排出量は4億1,000万トン増加しました。これは、化学産業が環境への影響を軽減するために、よりクリーンな技術と再生可能エネルギー源を導入することの必要性を浮き彫りにしています。国際エネルギー機関(IEA)のデータによると、化学部門は世界の主要な排出源の一つであるため、この分野における脱炭素化活動に重点的に取り組む必要があります。

- 触媒技術における最近の革新:米国エネルギー省バイオエネルギー技術局(BETO)は、バイオマスや廃棄物原料を再生可能燃料や化学物質に変換する触媒改良技術の開発に積極的に取り組んでいます。例えば、BETOの化学触媒(CAT)プログラムは、分子レベルや結合レベルの知識に基づく触媒プロセスの基礎化学を目的とした実験的および計算的研究を提供しています。このプログラムには、重合触媒、シングルサイト触媒、有機触媒、生物学的に着想を得た触媒、および電気触媒が含まれます。CATプログラムは、水分解プロセスや燃料電池に関連するエネルギー触媒プロセスの基礎研究を推進しています。この取り組みは、バイオマスや廃棄物原料をエネルギー含有液体輸送燃料、バイオ製品、化学中間体、バイオ発電に変換するための高性能で費用対効果の高い技術の開発に重点的に取り組んでおり、化学分野における再生可能エネルギーの拡大を促進しています。

トレンド

産業別生産者物価指数:発電:公益事業

(出典: fred.stlouisfed.org)

電力生産者物価指数(公益事業)は、2025年4月から8月にかけて上昇し、7月に196.902の高値を付けた後、8月に186.902の安値を記録しました。この変動は再生可能エネルギー市場の拡大に伴うもので、再生可能エネルギー市場はインフラの変革を開始する際に価格変動を引き起こす傾向があります。また、公益事業が再生可能エネルギー電力の導入を増やし、送電網や技術を変更すると、一次生産価格も短期的に上昇する可能性があります。これは生産者物価指数に反映されています。この傾向は、公益事業の価格体系における再生可能エネルギーへの関心の高さを浮き彫りにしています。

容量の傾向

アジアの再生可能エネルギー総容量(国別)(2018~2024年)

年 | 中国 | インド | 日本 | スリランカ | インドネシア |

2018 | 695,463 | 118,227 | 90,723 | 2,181 | 9,807 |

2019 | 758,870 | 128,475 | 98,685 | 2,332 | 10,303 |

2020 | 896,412 | 134,774 | 107,935 | 2,457 | 10,465 |

2021 | 1,017,852 | 147,390 | 115,170 | 2,723 | 11,533 |

2022 | 1,156,126 | 163 213 | 122,922 | 2,929 | 12,596 |

2023 | 1,453,701 | 175 684 | 128,782 | 3 110 | 13,325 |

2024 | 1,827,270 | 204,292 | 132,317 | 3,612 | 14,295 |

(出典: irena.org)

欧州の再生可能エネルギー総容量(国別、2018~2024年)

年 | 英国 | ドイツ | フランス | スイス | デンマーク |

2018 | 43 906 | 117 782 | 50 090 | 17 414 | 8,902 |

2019 | 46 664 | 123 641 | 52 819 | 17,753 | 9,180 |

2020 | 47 828 | 129,800 | 55 055 | 18 236 | 9,656 |

2021 | 49,600 | 136 502 | 58 534 | 18,882 | 10,867 |

2022 | 53 406 | 142 842 | 62,080 | 20 851 | 12,167 |

2023 | 56 127 | 159 886 | 67 447 | 22,630 | 12,779 |

2024 | 58 247 | 178 655 | 74 340 | 24,344 | 13,539 |

(出典: irena.org)

課題

- 高額な環境コンプライアンス費用:米国では、再生可能エネルギーの化学製品メーカーは、環境コンプライアンス費用が高額であることに直面しており、特に中小企業ではその割合が著しく高くなっています。米国環境保護庁(EPA)は、化学製品製造工場における平均的なコンプライアンス費用を約1,070万米ドルと推定していますが、工場の規模や生産工程の複雑さに応じて720万米ドルの範囲となります。これらの費用に加え、排出ガス規制、廃棄物管理、報告費用も発生し、参入障壁となっています。例えば、設備投資が不十分なメーカーは、短期的な資金不足により再生可能化学技術の導入が遅れる傾向があり、これが再生可能エネルギー市場の成長を阻害し、持続可能な生産開発のプロセスを遅らせています。

- 複雑な相互接続規格:再生可能エネルギーシステムの相互接続規格は断片化・分断されており、製品を電力網に接続しようとするメーカーにとって大きな課題となっています。州間の標準化の欠如は、遅延、追加のエンジニアリングと認証、そしてコンプライアンスコストの増加につながる可能性があります。例えば、メーカーは、様々な技術用途に合わせて、サイト固有の試験を多数実施したり、機器を再設計したりする必要が生じる可能性があります。その結果、迅速な導入が困難になり、従来のエネルギー技術よりも競争力が低下します。EPA(環境保護庁)によると、標準化と相互接続プロセスの簡素化は、再生可能エネルギー市場へのアクセスと普及の加速に不可欠です。

再生可能エネルギー市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

12.3% |

|

基準年市場規模(2025年) |

1.2兆米ドル |

|

予測年市場規模(2035年) |

3.8兆米ドル |

|

地域範囲 |

|

再生可能エネルギー市場のセグメンテーション:

グリッドモードセグメント分析

オングリッドセグメントは、2035年までに再生可能エネルギー市場シェアの72.4%と最大規模で成長すると予想されています。これにより、再生可能エネルギーを国の送電網に大規模に組み込むことが可能になり、安定した電力供給が可能になります。この成長は、政策刺激策やスマートグリッド導入などの送電網近代化プログラムによってもたらされています。米国エネルギー情報局によると、2025年には、米国は2024年より30%多い63GWの新規商用規模の電力容量を見込んでおり、この新規容量の81%は太陽光発電と蓄電池によるもので、オングリッド再生可能エネルギー部門の力強い成長を反映し、送電網の安定性と脱炭素化目標の強化につながっています。さらに、オングリッドシステムは、比較的低コストで効率的にエネルギーを伝送することを可能にするため、エネルギーへのアクセスが向上し、化石燃料への依存度が低下します。経済がよりクリーンなエネルギーへと移行する中で、オングリッドインフラは再生可能エネルギー市場の拡大に大きく貢献し続けるでしょう。

オングリッドセグメントを効果的に牽引するのは、大量のクリーンな電力を送電網に供給する公益規模の系統連系システムです。米国では、2024年に62.8GWの追加の公益規模の容量が予定されており、テキサス州とカリフォルニア州の両方で太陽光発電プロジェクトが急増する中、約58GWの太陽光発電が設置され、送電網の安定性が向上し、再生可能エネルギーの含有量が大幅に増加します。屋上ソーラーや小型システムなどの分散型系統連系システムは、必要な場所またはその近くで電力を生産し、送電損失を最小限に抑え、送電網の回復力を高めます。分散型太陽光発電はアリゾナ州の太陽光発電の約3分の1を占め、スマートグリッドとエネルギー貯蔵によって需要を管理し、より多くの地域的なエネルギー生成と消費者の関与の増加を通じてオングリッド再生可能エネルギーの拡大に貢献しています。この2つのサブセグメントは、再生可能エネルギー源で稼働する電力網への急速な移行を支援する上で重要な役割を果たしています。

展開モード分析

グリーンフィールド導入セグメントは、予測期間中に64.3%を占めると予測されています。これは、未開発の土地に柔軟性と拡張性に優れた新たな大規模再生可能エネルギー施設を建設する必要があるためです。各国政府はまた、再生可能エネルギー発電設備の導入を促進するため、インセンティブ、税額控除、許可規制の緩和などを提供し、グリーンフィールド開発を推進しています。IRENAの「世界エネルギー転換展望2022」によると、1.5°C目標の達成には2050年までに115兆米ドル以上の再生可能エネルギー投資が必要となり、グリーンフィールドプロジェクトは、世界のクリーンエネルギー利用と気候変動対策の推進力となる実用規模の再生可能エネルギー発電設備とインフラの増強に不可欠です。これらのプロジェクトは、地域の経済、雇用、エネルギー安全保障の向上に貢献し、クリーンエネルギーへの移行を促します。2035年までに国際的な再生可能エネルギー発電設備の目標を達成するには、グリーンフィールド導入の簡便性と拡張性が不可欠です。

グリーンフィールド展開セグメントは、主に新規の公益事業規模の設備によって推進されており、米国では2025年前半だけで12GWの新規公益事業規模の太陽光発電容量が追加され、年末までにさらに21GWが追加されると予測されています。特に、テキサス州やカリフォルニア州などの大規模プロジェクトは、クリーン電力の供給を促進し、電力系統の脱炭素化に貢献します。一方、屋上ソーラーやペアストレージなどの新しい分散型エネルギーシステムも、このセグメントの成長に貢献しています。例えば、カリフォルニア州のモデルでは、電力系統の柔軟性と地域エネルギー源への回復力を向上させるために、ストレージを備えた分散型太陽光発電システムの急速な成長が予測されています。このタイプの分散型発電は、電力系統の近代化を促進し、より多くの消費者がエネルギー転換に参加できるようにします。これらのサブセグメントの組み合わせは、再生可能エネルギー容量の大規模な追加を推進し、持続可能なエネルギーインフラへの世界的な移行を強化します。

タイプセグメント分析

太陽エネルギー分野は、2026年から2035年の予測期間中に再生可能エネルギー市場シェアの46.8%と着実に成長すると見込まれています。これは主に、コスト削減と、高効率やCAMIなどの技術変化がこの再生可能エネルギー市場を牽引すると見込まれているためです。米国やEUを含む世界的に、太陽光発電に有利な政策環境が整えられており、各国政府は太陽光発電容量の拡大に向けて意欲的な目標を設定しています。さらに、国際再生可能エネルギー機関の報告書によると、世界の太陽光発電は2024年に451.9GWに増加し、中国とインドがそれぞれ278GWと24.5GWを占めるとのことです。このような大幅な増加は、再生可能エネルギーの加速における太陽エネルギーの主導的地位を浮き彫りにしています。これらの傾向により、脱炭素化とエネルギー安全保障の確保における太陽光の役割は、再生可能エネルギー全体の成長を牽引する重要な要素となっています。

当社の再生可能エネルギー市場の詳細な分析には、以下のセグメントが含まれます。

タイプ |

|

エンドユーザー |

|

展開モード |

|

グリッドタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

再生可能エネルギー市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域は、急速な工業化、都市化、そしてクリーンエネルギーに向けた政策の積極的な推進を背景に、2026年から2035年の予測期間において、再生可能エネルギー市場において最大の収益シェアとなる39.4%を占めると予測されています。例えば、中国、日本、インドなど21の経済圏が参加するAPEC地域は、世界人口の約38%を占めています。この地域の最終エネルギー消費、発電、エネルギー供給は、それぞれ世界全体の57%、50%、63%を占めています。さらに、中国、インド、日本などの先進国は、太陽光、風力、水力発電への多額の投資で最前線に立っています。固定価格買い取り制度や再生可能エネルギー目標など、政府による再生可能エネルギーへのインセンティブは、再生可能技術の採用を促進しています。さらに、高効率太陽電池に使用されるガリウムヒ素(GaAs)ウェハなど、この地域では再生可能エネルギー化学品市場が爆発的に成長しています。スマートグリッド技術とエネルギー貯蔵システムの融合は、再生可能エネルギーシステムの信頼性と効率性の向上にも貢献しています。これらの要因の組み合わせにより、アジア太平洋地域は再生可能エネルギーの世界で無視できない存在となっています。

中国の再生可能エネルギー市場は、2035年までにアジア太平洋地域において最大のシェアを占めると見込まれています。中国の強みは、その導入規模と製造規模にあります。中国は既に太陽光発電、バッテリー生産、風力タービンの主要生産国であり、モジュールおよびインバーター生産ラインの圧倒的多数を担っています。中国政府は、国家発展改革委員会(NDRC)の5カ年計画、補助金制度、グリーン工業団地といったツールを活用し、再生可能エネルギーおよび関連化学産業(例:前駆体材料、レアアース、水素触媒)への投資を促しています。さらに、中国の国家計画は、化学バリューチェーン(例:シリコン、ポリシリコン、バッテリー前駆体、電解触媒)を備えた、ギガワット規模の大規模な風力・太陽光発電所の建設を可能にしています。例えば、2024年には、中国のポリシリコン生産量は182万トンに達し、前年比23.6%増加しました。中国の集中型グリッドと資本動員能力は、迅速な規模拡大を可能にしています。需要は、デュアルカーボン目標(2030年までに排出量をピークアウト、2060年までにカーボンニュートラル)や各省のグリーン移行要件といった中国の政策によって保証されています。例えば、中国は2025年までに約20%、2030年までに25%、2060年までに80%以上削減することを目指しています。さらに、GDP単位あたりの二酸化炭素排出量を2020年比で18%削減、2030年までに65%以上削減することを目標としています。また、2030年までに風力発電と太陽光発電の総設備容量を1,200ギガワット以上にすることを目標としています。これにより、中国はアジア太平洋地域における再生可能エネルギー収入の大部分を占めることになり、規模の経済と統合サプライチェーンを駆使して、この地域におけるリーダーとしての地位を確固たるものにすることになるでしょう。

インドの再生可能エネルギー市場は、国家によるインフラ投資の加速を背景に、2026年から2035年にかけて最も高いCAGRで成長すると予想されています。主要材料(グリーン水素、電解触媒、先進PVモジュールなど)の国内製造は、MNRE(インド天然資源省)、DST(インド化学肥料省)、化学品・肥料省などの省庁を通じて政府からの資金提供がますます拡大しており、化学バリューチェーンの現地化が進んでいます。例えば、国内の再生可能エネルギーの総設備容量は過去最高の220.10GWに達し、2024~2025年度には29.52GWが追加される見込みです。電力需要の増加、送電網の近代化、蓄電池、そして業界の電化はすべて、需要の伸びを牽引しています。インドでは、屋上太陽光発電、競争入札、製造業インセンティブ(PLI制度)に関する改革が民間資本を呼び込んでいます。国際的な資金調達(多国間開発銀行など)と国内政策による支援がリスクを軽減しています。さらに、インドの化学セクターは、FICCI/ICCイニシアチブを通じて、より環境に配慮したプロセスへの移行を急速に進めており、再生可能エネルギーと化学製品の連携を可能にしています。例えば、インドの化学・石油化学産業は、2025年までに9.3%のCAGRで3,040億米ドルに拡大すると予想されています。これは、業界が持続可能性と環境に配慮した取り組みへの関心を高めていることに起因しています。この継続的な傾向を考慮すると、インドの再生可能エネルギー(および関連する化学品供給)は、この期間中、アジア太平洋地域で最も高いCAGRを達成すると予想されます。

北米市場の洞察

北米の再生可能エネルギー市場は、メキシコにおけるクリーンエネルギーへの取り組みの高まりと、同地域における太陽光、風力、バイオマス技術の利用拡大により、2035年までの予測期間において収益シェアが25.7%と大幅に成長すると見込まれています。例えば、メキシコはパリ協定に基づく最新の国別貢献(NDC)において、再生可能エネルギーへのコミットメントを示しています。メキシコは2030年までに温室効果ガス(GHG)排出量を35%削減することを目指しており、国連開発計画(UNDP)の「気候の約束」に基づく国際的な支援を受けて、より高い40%削減目標も達成しています。さらに、メキシコは2030年までに年間最大3,000万世帯に電力を供給可能な40ギガワット(GW)のクリーンエネルギーを生産するという目標を設定しています(UNDP「気候の約束」)。この成長は、炭素削減とエネルギーの効率利用を目的とした政府のプログラムと、国際協定を支援メカニズムとして推進することで推進されています。産業界は現在、持続可能性とコスト削減の両方の目標を達成するために、再生可能エネルギーソリューションを組み込む方法を検討しています。例えば、国際再生可能エネルギー機関(IRENA)によると、世界の再生可能エネルギー部門は2022年に直接的および間接的に1,370万人を雇用しており、太陽光発電、バイオエネルギー、水力発電、風力発電が主な牽引役となっています。長期的な成長を維持するには、再生可能エネルギープロジェクトの拡大と送電網インフラの更新が不可欠です。

米国市場は、連邦政府による投資と技術力の向上により、予測期間中、北米地域を牽引すると予想されています。2023年には、クリーンエネルギー関連の雇用は4.9%増加し、14万9,000人相当の雇用が創出されると予想されており、中でも風力・太陽光発電セクターの成長率が最も高いと見込まれます。さらに、現在約2,000件の助成金が交付されているエネルギー省の2024年投資スナップショットは、雇用機会、経済発展、そして消費者のエネルギー支出削減に重点を置いています。2024年には、国内のクリーンエネルギー生産を促進するため、エネルギー省はMAKE IT Prizeを通じて1,100万ドルを超えるコンペティションと、クリーンエネルギーのイノベーションを加速させるための3,200万ドルの資金調達ラウンドを開始しました。これらの取り組みは、米国政府が2035年までに100%クリーン電力を達成することに向けたものであり、風力および太陽光エネルギー源は、2035年に最も低コストの電力ポートフォリオにおける電力発電の60%~80%を供給すると予想されています。全体的な発電量は2020年の容量の約3倍に拡大し、合計2テラワットの風力および太陽光が含まれます。

カナダの市場は、政府の取り組みと民間部門の投資に牽引され、大幅な成長が見込まれています。2022年時点で、カナダの一次エネルギー供給全体の16.9%は再生可能エネルギー源に由来しており、その中で最も一般的であるのは水力発電です。連邦政府は、農村部および遠隔地コミュニティのためのクリーンエネルギープログラムにおいて、ディーゼル燃料の使用を回避し、クリーンエネルギーソリューションを奨励するのに役立つ可能性のあるプロジェクトに2億2,000万カナダドルを支出しました。さらに、カナダは水素技術の開発を進めており、1,000億ドルを超える潜在的な投資を伴う約80の低炭素生産プロジェクトが発表されました。これらの取り組みは、低炭素経済とエネルギー安全保障への移行というカナダのより広範な計画の一環です。さらに、カナダのクリーンエネルギー国内総生産(GDP)は、2030年まで年間約580億カナダドルの投資と60万人以上の雇用創出により、今後5年間で1,070億カナダドルに増加すると予測されています。

ヨーロッパ市場の洞察

欧州市場は、予測期間中に著しい成長が見込まれています。2022年までにEUは56GWの風力および太陽光発電を設置しており、これは2021年比16%増です。この数字は2023年には73GWに増加すると予測されています。EU全体の再生可能エネルギーの潜在能力は約480GWで、推定130億立方メートルの天然ガスを節約できます。EUは2030年までに少なくとも42.5%の再生可能エネルギーを目標としており、45%の達成が見込まれています。さらに、2022年時点で、欧州連合の23%が再生可能エネルギーで構成されています。欧州委員会は、2028~2034年の予算案において、欧州のエネルギー安全保障を強化し、温室効果ガスの排出を軽減するために、再生可能エネルギーのインフラとイノベーションへの多額の投資を計画しています。再生可能エネルギー証明書市場におけるデジタルプラットフォームやブロックチェーンの導入など、技術の進歩により、透明性と効率性が高まっています。さらに、英国の低炭素・再生可能エネルギー経済(LCREE)は、2023年には675億ポンドの売上高に達し、フルタイム換算で約314,300人の従業員を擁する見込みです。さらに、2022年には、ドイツにおける再生可能エネルギーは全電力の17%を占めました。最終エネルギー消費に占める再生可能エネルギーの割合は21%で、バイオマスは再生可能エネルギーの約55%を占めています。

再生可能エネルギー市場の主要プレーヤー:

- イベルドローラSA

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- GEバーノバ

- ネクストエラ・エナジー

- コンステレーション・エナジー社

- エネルスパ

- アクシオナ

- ヴェスタス風力システムズ

- シーメンス・エナジー

- アダニ・グリーン・エナジー

- ブルーリーフエナジー

- タタ・パワー

- サムスンSDI

- カナディアン・ソーラー株式会社

- オルステッド

- ジンコソーラー

世界の再生可能エネルギー市場は、米国、欧州、アジアなど、様々な地域を代表する最も成功した生産者間の急速な成長と熾烈な競争を特徴としています。イベルドローラ、GEベルノバ、ネクステラ・エナジー、アダニ・グリーン・エナジーといった主要企業は、風力、太陽光、そしてバッテリー技術の革新と野心的な容量増強を活用しています。戦略的イニシアチブの焦点は、カーボンニュートラル目標、AIおよびスマートグリッドアプリケーションの導入、地域の多様化、そして事業統合のための合併/買収の進展に基づいています。さらに、強力な政府政策と企業の持続可能性へのコミットメントによって投資が促進され、技術リーダーシップと地理的範囲に重点を置いた、ダイナミックで断片化された市場が形成されています。この競争的なエコシステムは、脱炭素化を加速させ、世界の再生可能エネルギー市場における住宅、商業、産業市場における高まる需要に対応することができます。

世界のトップ再生可能エネルギーメーカーは次のとおりです。

最近の動向

- トヨタ自動車株式会社とダイムラー・トラックAGは、2025年4月に三菱ふそう自動車株式会社と日野自動車株式会社の統合に向けた正式契約を締結しました。これにより、単一の商用車大手が誕生します。この戦略的合併により、トヨタは開発、調達、生産の統合を通じて、アジア太平洋市場における競争力の向上を目指します。新持株会社は2026年4月に営業開始予定で、東京証券取引所に上場します。統合後の組織は4万人以上の従業員を擁し、カーボンニュートラルと物流最適化の分野における持続可能なモビリティのリーダーとなることを目指します。この提携は、世界的な脱炭素化目標の一環として、電気自動車、水素自動車、自動運転車の開発を実現するという強い意志を強調しています。

- ティンダ・エナジーは2025年2月、コンゴ共和国で65MWのイグニエ太陽光発電所を稼働させた。このプロジェクトはイグニエ経済特別区(SEZ)にあり、55MWのハイブリッド太陽光発電所と10MWのバイオマス発電所を含む。太陽光発電部分は2025年に稼働開始予定で、バイオマス施設は2026年末にオンライン化される見込みだ。このプロジェクトはイグニエSEZに電力を供給し、国の電力網を強化し、PVCパイプや衛生設備の製造を含む工業生産に貢献する。ティンダ・エナジーは、機器と相互接続インフラの供給のため、中国のエンジニアリング会社ComplantとトルコのグループAbosskal Oferkaと契約した。アフリカ輸出入銀行やFSAなどの機関が財政支援を行っている。このプロジェクトは、同地域の再生可能エネルギー容量の増加を目指す包括的なプログラム「ティンダ・エナジー・イグニエ2021-2046」の一環である。

- 2024年7月、エッサール・エナジー・トランジション(EET)は、欧州初の100%水素燃料熱電併給(CHP)プラントとなるEETハイドロジェン・パワーの設立を発表しました。このプラントは2027年までに稼働開始予定です。英国スタンロー製油所に建設されるこのプラントは、125MWの電力と1日あたり6,000トンの蒸気を供給し、既存の炭化水素系ボイラーに代わるものです。この転換により、年間74万トンの二酸化炭素排出量が削減されます。このプロジェクトは、イングランド北西部における30億ドル規模のエネルギー転換投資の一環であり、英国の脱炭素化目標とHyNet産業クラスターを反映しています。

- Report ID: 1094

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。