希土類金属市場の見通し:

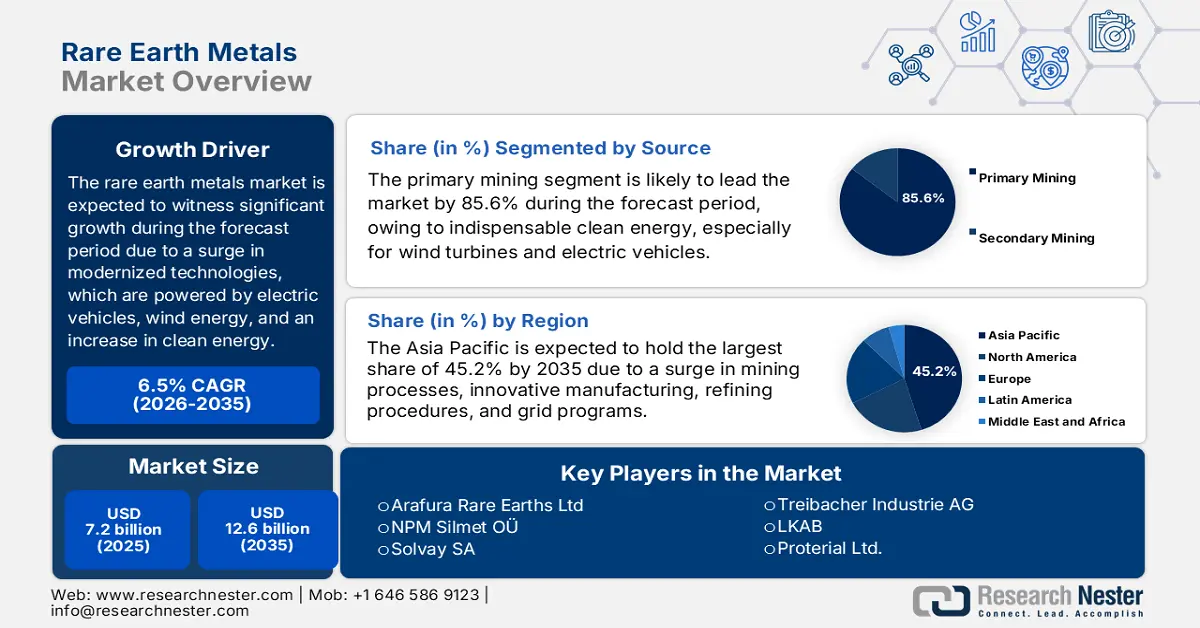

希土類金属市場規模は2025年には72億米ドルを超え、2035年末には126億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)6.5%で拡大します。2026年には、希土類金属の業界規模は76億米ドルに達すると推定されています。

国際市場は、風力タービン、電気自動車用モーター、防衛、半導体システムなど、近代化された技術にとって不可欠なものと考えられています。世界的な需要の増加に伴い、市場は構造的な変化を遂げており、持続可能性の要請、技術の進歩、そして政策介入によってさらに形作られています。国際エネルギー機関(IEA)が2025年に発表した論文によると、再生可能エネルギーによる発電量は2030年末までに60%増加し、2024年の9,900TWhから同年末には16,200TWhに達すると予測されています。これに基づき、風力発電容量は同年末までにほぼ倍増し、2,000GWを超えると予測されています。さらに、世界的な電気自動車の増加も、市場のエクスポージャーを高めています。

バッテリー電気自動車の年間販売台数(国際)(2014~2024年)

年 | 中国 | ヨーロッパ | 私たち | その他の地域 |

2014 | - | 10万 | 10万 | - |

2015 | 10万 | 10万 | 10万 | - |

2016 | 30万 | 10万 | 10万 | - |

2017 | 50万 | 10万 | 10万 | - |

2018 | 80万 | 20万 | 20万 | 10万 |

2019 | 80万 | 40万 | 20万 | 10万 |

2020 | 90万 | 80万 | 20万 | 10万 |

2021 | 270万 | 120万 | 50万 | 20万 |

2022 | 440万 | 160万 | 80万 | 50万 |

2023 | 540万 | 220万 | 110万 | 80万 |

2024 | 640万 | 220万 | 120万 | 100万 |

出典: IEA

さらに、サプライチェーンの多様化、循環型経済とリサイクル経済、持続可能性の義務、技術の統合、備蓄、戦略的備蓄も、世界的に市場を牽引する他の要因です。IEA組織が2025年に発表した記事によると、コバルトと希土類元素の需要は継続的に増加しており、2040年末までに60%増加すると予測されています。また、銅は最も存在感のある素材の一つであり、その需要は同じタイムラインで30%増加すると予想されています。さらに、宣言政策シナリオ(STEPS)に基づくと、現在から2040年までに鉱業には推定5,000億米ドルの新規資本投資が不可欠です。APS政策の場合、資本要件の約15%にあたる6,000億米ドルが不可欠な鉱物の需要が増加しており、国際的な市場成長を促進するのに適しています。

キー 希土類金属 市場インサイトの概要:

地域のハイライト:

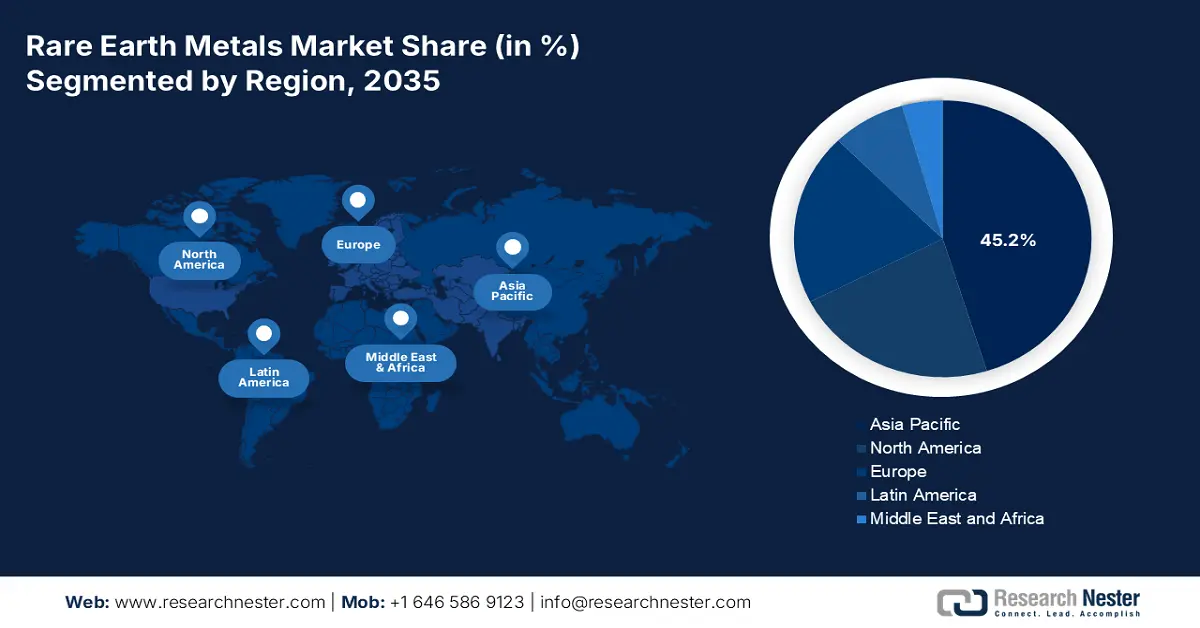

- アジア太平洋地域は、中国の精錬におけるリーダーシップ、オーストラリアの採鉱パイプライン、インドのEVおよびグリッドイニシアチブ、日本と韓国の先進的な製造拠点によって強化され、2035年までに希土類金属市場で45.2%のシェアを獲得すると予測されています。

- ヨーロッパは、戦略的な自律性の優先事項、加速する電化、大陸全体の脱炭素化イニシアチブに支えられ、予測期間中に最も速い成長を記録すると予想されています。

セグメント分析:

- ソースセグメントにおける一次採掘は、クリーンエネルギーシステム、ハイテク電子機器、防衛インフラにおける基礎的重要性に支えられ、2035年までに希土類金属市場で85.6%のシェアを確保すると予想されています。

- 磁石タイプのセグメントでは、電気自動車、風力エネルギーシステム、先進電子機器における高い磁気性能要件に刺激され、NdFeB は 2035 年までに 2 番目に大きなシェアを獲得すると予想されています。

主な成長傾向:

- 再生可能エネルギーの拡大

- 航空宇宙および防衛分野の需要増加

主な課題:

- 市場における価格変動と不確実性

- 技術代替とイノベーションのリスク

主要企業: Chinalco Rare Earth Co., Ltd.(中国)、Shenghe Resources Holding Co., Ltd.(中国)、Ganzhou Rare Earth Group Co., Ltd.(中国)、Xiamen Tungsten Co., Ltd.(中国)、JL MAG Rare-Earth Co., Ltd.(中国)、Zhongke Sanhuan High-Tech Co., Ltd.(中国)、Lynas Rare Earths Ltd(オーストラリア)、MP Materials Corp.(米国)、Iluka Resources Ltd(オーストラリア)、Arafura Rare Earths Ltd(オーストラリア)、NPM Silmet OÜ(エストニア)、Solvay SA(ベルギー)、REEtec AS(ノルウェー)、Treibacher Industrie AG(オーストリア)、LKAB(スウェーデン)、Proterial Ltd.(旧日立金属株式会社)(日本)、信越化学工業株式会社(日本)、IREL(インド)Limited (インド)、Lynas Malaysia Sdn Bhd(マレーシア)、Korea Resources Corporation(韓国)。

グローバル 希土類金属 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 72億米ドル

- 2026年の市場規模: 76億米ドル

- 予測市場規模: 2035年までに126億米ドル

- 成長予測: 6.5% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに45.2%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:中国、アメリカ、オーストラリア、日本、ドイツ

- 新興国:インド、ベトナム、カナダ、韓国、ブラジル

Last updated on : 19 December, 2025

希土類金属市場 - 成長の原動力と課題

成長の原動力

- 再生可能エネルギーの拡大:この牽引役に基づき、風力タービンは通常永久磁石に依存しているため、希土類金属市場はクリーンエネルギーへの移行に集中しています。さらに、国際的な風力発電容量の増加は、主要な成長触媒と考えられています。2025年のIEA報告書によると、発電、特に産業および建物の熱生産のための再生可能エネルギーの導入は、世界の平均気温を1.5℃未満に抑えるための究極の手段の一つです。さらに、近代化されたバイオエネルギーの側面は、再生可能エネルギーの最大の供給源と考えられており、2023年時点で50%以上のシェアが容易に利用されています。したがって、年間の追加容量が約560GWに達するにつれて、市場は継続的に成長すると予想されます。

- 航空宇宙・防衛分野における需要の増加:この市場は先進兵器、誘導システム、レーダーにとって極めて重要であり、サプライチェーンの確保に向けた政府投資を促進しています。AIAが2023年6月に発表した記事によると、12種類の重要鉱物は防衛・航空宇宙分野にとって戦略的に重要です。さらに、米国はこれらの鉱物すべてに50%以上の純輸入依存度を占めています。さらに、標準的な重要鉱物サプライチェーンを確保するためには、国防権限法に基づく10億米ドルの資金承認と連携し、国防備蓄の再活性化が不可欠です。さらに、インフレ抑制法第45x条(c)(6)に基づくガイダンスでは、10%の生産税控除が認められており、市場の露出を高めるのに適しています。

- 家電製品の急増:ウェアラブル、ノートパソコン、スマートフォンの普及と利用拡大により、スピーカー、バッテリー、ディスプレイ用の金属需要が堅調に推移し、市場拡大を支えています。2025年12月のInvest India政府レポートによると、インドのエレクトロニクス産業は2025年末までに3,000億米ドルに達すると予測されています。さらに、家庭におけるエレクトロニクス消費は2030年末までに2,700億米ドルに達すると予想されており、国内の小規模都市が販売量の増加を牽引しています。さらに、個人の可処分所得の増加と都市化の進展も市場の発展を加速させています。

課題

- 市場における価格変動と不確実性:希土類金属市場は、供給途絶、地政学的緊張、EVや再生可能エネルギーなどの業界からの需要急増により、極端な価格変動にさらされています。例えば、ネオジムの価格は、中国による輸出制限やEV生産の急増を受けて、過去10年間で何度も急騰しました。この価格変動により、メーカーは長期的な調達戦略を策定することが困難になっています。コストは数ヶ月で劇的に変動する可能性があるためです。磁石やエレクトロニクス分野の小規模組織やスタートアップ企業は、急激な価格上昇を吸収するだけの財務的耐性がないため、特に脆弱です。さらに、希土類金属市場における投機的な取引と透明性の低さも、不確実性を増幅させています。

- 技術代替とイノベーションのリスク:希土類元素は今日不可欠であるものの、代替材料や技術の継続的な研究は、市場にとって長期的な課題となっています。企業や政府は、ネオジム磁石やジスプロシウム磁石の代替品に投資し、希土類元素への依存を低減するフェライトベースまたは複合材料を用いたソリューションを模索しています。同様に、固体電池やナトリウムイオン電池といった電池化学の進歩は、ランタンやセリウムの需要を減少させる可能性があります。これらの技術が商業規模で普及すれば、特定の希土類元素の需要は横ばいまたは減少する可能性があり、特定の元素に依存して収益を上げている生産者に影響を与える可能性があります。この代替リスクは、希土類元素の抽出と処理の高コストによってさらに深刻化しており、産業界はより安価な代替品を求めるようになっています。

希土類金属市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

72億ドル |

|

予測年市場規模(2035年) |

126億ドル |

|

地域範囲 |

|

希土類金属市場のセグメンテーション:

ソースセグメント分析

ソースセグメントの一部である一次採掘サブセグメントは、2035年末までに希土類金属市場で85.6%という最大のシェアを占めると予想されています。このサブセグメントの成長は、風力タービンや電気自動車、戦略的自律性、近代化経済の推進、ハイテク電子機器、防衛システムなど、不可欠なクリーンエネルギーにおける重要性に大きく起因しています。世界資源研究所が2024年10月に発表した記事によると、工業用鉱物、鉄、石炭、その他の金属の需要増加により、採掘は52%急増しました。しかしながら、採掘活動により約140万ヘクタールの森林が失われています。さらに、45万ヘクタールの熱帯雨林、15万ヘクタールの保護地域、26万ヘクタールの先住民族および地域コミュニティの土地が存在し、鉱業の成長の機会を示しています。

マグネットタイプセグメント分析

2035年末までに、磁石タイプのNdFeBセグメントは、市場で2番目に大きなシェアを占めると予測されています。このセグメントの成長は、その優れた磁力、高エネルギー密度、および熱安定性によって大きく推進されており、電気自動車のトラクションモーター、風力タービン発電機、ロボット工学、および高度な民生用電子機器に不可欠なものとなっています。世界的なEV採用の急増が主な推進力であり、各EVは効率的なモーター性能のために数キログラムのNdFeB磁石を必要とします。風力エネルギーの拡大は需要をさらに増幅させ、ダイレクトドライブタービンはメンテナンスの削減と効率向上のためにNdFeB磁石に大きく依存しています。米国、EU、日本、インドの政府は、現在世界の生産を支配している中国主導のサプライチェーンへの依存を減らすため、国内のNdFeB磁石製造に投資しています。

処理段階セグメント分析

処理段階に基づいて、希土類金属市場における酸化物セグメントは、予測期間中に3番目に大きなシェアを占めると予想されています。このセグメントの発展は、磁石、触媒、セラミック、蛍光体といった下流用途の基盤としての役割によって大きく推進されています。酸化ネオジム、酸化セリウム、酸化ランタンなどの酸化物は、研磨剤、自動車触媒、ガラス製造に広く使用されており、酸化ジスプロシウムや酸化テルビウムは磁石の性能向上に不可欠です。酸化物セグメントは、クリーンエネルギー技術と先進エレクトロニクスの需要増加に牽引され、2035年までに市場で大きなシェアを占めると予想されています。例えば、酸化セリウムは、世界的な環境規制の厳格化に伴い、自動車の排出ガス削減を目的とした触媒コンバーターに広く使用されています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

ソース |

|

マグネットタイプ |

|

処理段階 |

|

タイプ |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

希土類金属市場 - 地域分析

APAC市場インサイト

希土類金属市場において、アジア太平洋地域は2035年末までに45.2%という最高のシェアを獲得すると予想されています。この地域の市場上昇は、主にオーストラリアの採掘パイプライン、インドの送電網および電気自動車プログラム、日本と韓国の先進的な製造業、そして中国の精錬における優位性に起因しています。シンガポール経済開発庁が2022年3月に発表した記事によると、この地域は国際的な製造業の中心地の一つとみなされており、世界の製造業生産高の約48.5%を担っています。また、CBREが2024年2月に発表した記事によると、現在、世界の製造業生産高の推定48.5%に基づき、企業は特にこの地域で製造拠点の拡大を続けています。これは、この地域のコスト競争力、魅力的な投資インセンティブ、そして豊富な人材供給にプラスの影響を与えています。一方、この地域の失業率の存在は、製造業の進歩によって市場全体を拡大する大きなチャンスを示しています。

アジア太平洋地域の失業率の変化(2018~2023年)

国 | 失業率の変化率 |

中国 | 0.4 |

インドネシア | 0.1 |

インド | -3.8 |

フィリピン | -0.6 |

ニュージーランド | -0.5 |

オーストラリア | -1.6 |

マレーシア | 0.3 |

韓国 | -1.1 |

ベトナム | -0.1 |

シンガポール | -0.3 |

タイ | 0.1 |

出典: CBRE

中国における希土類金属市場は、磁石の製造、精錬、そして鉱石から分離までの統合バリューチェーンにより、著しく成長しています。さらに、酸化物およびNdFeB磁石の大量生産のサポート、関連する化学薬品および希土類元素のプロセスアップグレード、そして供給安全保障を優先する産業政策の存在も、同国における市場の成長を牽引しています。国務院が2025年11月に発表した記事によると、カーボンニュートラル計画に関して、中国は最新のエネルギー開発を実現し、2024年時点で非化石エネルギー消費量を16.0%から19.8%に増加させる予定です。一方、太陽光発電と風力発電の設置容量も1,690GWを超え、新規設置発電容量のほぼ80%を占めており、同国市場に大きな成長機会があることを意味しています。

インド市場は、電子機器製造、再生可能エネルギー、電気自動車の急速な成長、ダイレクトドライブ風力タービン、トラクションモーターにおけるNdFeB磁石の需要増加、および国内の処理および分離量を強化するための化学薬品の触媒および研磨酸化物によっても成長しています。 CCI India Organizationが2025年に発表した記事に記載されているように、再生可能発電容量が急増し、9.3%を占め、さらに11,788MWの容量が追加されました。 さらに、インドは2040年末までに15,820TWhに達すると予測されているエネルギー需要を満たすことに重点を置いているため、インドの再生可能エネルギーは重要な役割を果たすことになっており、市場全体の向上に対する楽観的な見通しを示しています。

ヨーロッパ市場の洞察

ヨーロッパ市場は、予測期間中に最も急成長を遂げる地域として浮上すると予想されています。この地域の市場発展は、戦術的自律性、電動化、脱炭素化といった動きによって大きく牽引されています。CEFIC機構が2025年に発表した記事によると、この地域の化学産業は6,350億ユーロの売上高を占め、120万人の雇用者がヘルスケアや自動車などの分野に重要な材料を供給しています。さらに、約31,000の組織が存在することから、化学産業における中小企業(SME)の大部分は、この地域の産業構造に深く根付いています。これは、ヨーロッパ大陸全体の雇用と昇進を支え、市場の拡大と成長を促進するのに適しています。

ドイツは、自動車産業におけるリーダーシップ、高度な製造業、そして大規模な化学工業基盤の存在により、希土類金属市場においてますます注目を集めています。CEFIC機構が2024年に発表した記事によると、ドイツの化学・製薬産業は2,255億ユーロの売上高を誇り、機械・設備、自動車産業に次ぐ国内第3位の産業とされています。この二重産業には、2,094の組織と479,542人の直接雇用者が存在します。さらに、この産業の繁栄は、94億ユーロの設備投資と140億ユーロの研究開発費を含む、潤沢な投資と資金に依存しています。これらの発展と継続的な成長を背景に、この市場はドイツ国内でますます注目を集めています。

フランスは、産業の脱炭素化イニシアチブ、循環型経済プログラム、そして強力な公的研究インフラの存在により、希土類金属分野でも発展を遂げています。欧州環境機関が2025年9月に発表した記事によると、フランスの温室効果ガス純排出量は既に35%削減されており、最近では2022年から2023年の間に8%減少しました。さらに、2022年時点で、地下水と表層水域の67.9%、沿岸水域の70%が標準的な化学的状態にあります。また、国全体の水質を保証するため、2023年に発表された水計画において、53の具体的な行動計画が実施されました。さらに、最終エネルギー総消費量に占める再生可能エネルギーの割合は2023年に急増し、22.3%を占め、さらに2030年末までに33%に達すると予測されています。そのため、これらすべての向上により、国内の市場は徐々に成長しています。

北米市場の洞察

北米の希土類金属市場は、2035年末までに大幅な成長が見込まれています。この地域の市場成長は、高度なエレクトロニクスの存在と、風力タービンや電気自動車のトラクションモーターにおける高性能磁石の需要の急増によって大きく推進されています。IEAが2024年に発表した記事によると、クリーンエネルギーイニシアチブの一環としての石油とガスへの投資額は、2023年の時点で2,000億ドルから2,800億ドルに増加しました。また、米国は同年、クリーンエネルギーに費やされた1.4億ドルごとに、同じセグメントに投資しました。さらに、材料トレーサビリティの制限された統合、使用済み触媒と磁石の削減のスケールアップ、共同製造戦略などのトレンドも、この地域の市場成長を促進しています。

米国における希土類金属市場は、風力・電気自動車のサプライチェーンにおけるSmCoおよびNdFeB磁石、研磨剤、特殊酸化物、触媒の需要増加により、市場への露出が高まっています。これらの需要は、環境に配慮した処理、溶媒抽出、化学分離における需要の増加につながる傾向があります。また、米国エネルギー省(DOE)が2025年12月に発表した記事によると、重要鉱物・エネルギーイノベーション局(CMEI)は約1億3,400万米ドルの資金提供機会通知(NOFO)を発行しました。これは、希土類元素の国内サプライチェーンを強化することを目的としています。さらに、この資金に基づき、DOEは従来の原料から希土類元素を精製・回収する商業的実現可能性を示すプロジェクトを支援する準備を整えており、市場の活性化に適しています。

カナダの希土類金属市場も、政府の政策・戦略支援、サプライチェーンの多様化、国際的パートナーシップ、ネットゼロおよびクリーンエネルギーへの取り組み、そして投資・資金調達の機会により成長しています。カナダ政府が2025年10月に発表した記事によると、重要鉱物インフラ基金(CMIF)は、2030年末までに約15億米ドルの連邦資金を提供する予定です。その目的は、国内の重要鉱物の持続可能な拡大と開発を確保するために必要な、国内の変革インフラとクリーンエネルギープロジェクトに重点を置くことです。さらに、18のプロジェクトに対するCMIF先住民助成金プログラムの下での約150万米ドルは、先住民の関与を強化し、クリーンエネルギープロジェクトに関連する活動を共有することができ、ひいては市場の成長を加速させています。

希土類金属市場の主要プレーヤー:

- チャイナルコレアアース株式会社(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- 盛和資源ホールディング株式会社(中国)

- 贛州希土類集団有限公司(中国)

- 厦門タングステン株式会社(中国)

- JL MAGレアアース株式会社(中国)

- 中科三環高科技有限公司(中国)

- Lynas Rare Earths Ltd(オーストラリア)

- MPマテリアルズ社(米国)

- Iluka Resources Ltd(オーストラリア)

- Arafura Rare Earths Ltd(オーストラリア)

- NPM Silmet OÜ(エストニア)

- ソルベイSA(ベルギー)

- REEtec AS(ノルウェー)

- Treibacher Industrie AG (オーストリア)

- LKAB(スウェーデン)

- プロテリアル株式会社(旧日立金属株式会社)(日本)

- 信越化学工業株式会社(日本)

- IREL(インド)リミテッド(インド)

- Lynas Malaysia Sdn Bhd (マレーシア)

- 韓国資源公社(韓国)

- チャイナルコ・レアアース株式会社は、中国アルミニウム株式会社(チャイナルコ)の子会社であり、中国の希土類元素産業において戦略的な役割を担っています。同社は希土類酸化物、希土類金属、希土類合金の生産・加工に注力し、電子機器、航空宇宙、クリーンエネルギー分野における用途をサポートしています。チャイナルコの幅広い非鉄金属事業との統合により、サプライチェーンのレジリエンスと市場への影響力を強化しています。

- 盛和資源控股有限公司は、中国で最もグローバルに事業を展開する希土類企業の一つであり、グリーンランドや米国にも投資・提携関係を結んでいます。酸化物生産の減少にもかかわらず、希土類金属の販売が好調だったことから、同社は好調な収益を計上しました。同社は国際展開とリサイクルを重視した戦略を掲げ、中国の供給と世界の需要をつなぐ架け橋としての地位を確立しています。

- 江西省に拠点を置く贛州希土類集団有限公司は、ジスプロシウムとテルビウムを中心とした重希土類の主要生産企業です。鉱業、機能性材料、磁石製造など幅広い事業を展開し、11社以上の子会社と2,000人の従業員を擁しています。EVや防衛技術に使用される高性能磁石向けの重希土類の供給において、同社の役割は極めて重要です。

- 厦門タングステン株式会社は、レアアース、タングステン、新エネルギー材料など多様なポートフォリオを持つ国営企業です。同社は包頭市に永久磁石工場を建設中で、年間膨大な量のNdFeB磁石の生産を目指しています。この拡張により、中国のレアアース垂直統合と世界的な磁石供給における優位性をさらに強化することになります。

- JL MAGレアアース株式会社は、テスラ、BYD、トヨタなどの主要顧客にNdFeB永久磁石を供給する世界有数のメーカーです。2024年には29,300トンの磁石ブランクを生産し、2027年までに60,000トンに生産能力を拡大する計画です。同社はESG(環境・社会・ガバナンス)への取り組みを重視しており、原材料の30%をリサイクルレアアースから調達し、カーボンニュートラル認証を取得しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の希土類金属市場は極めて集中化しており、中国を拠点とする生産者が精錬・分離の大部分を掌握する一方で、オーストラリアと米国は採掘と中流生産能力の規模を拡大しています。戦略としては、垂直統合(採掘から磁石まで)、長期的なOEMからの引き取り、使用済み磁石のリサイクル、そしてコストと排出量の削減を目的とした溶媒抽出におけるプロセス革新などが挙げられます。欧米企業は、サプライチェーンのローカライゼーション、電力網とEVの需要調整、そして産業政策を通じた資金調達に注力しています。さらに、ハントマン社は2025年3月、アルミダイカストプロセスを活用した自動車製造に最適な部品の生産開始を発表しました。さらに、同社のビーベラッハ拠点における大規模鋳造設備の拡張も計画されており、希土類金属市場の成長と活性化に明るい見通しをもたらしています。

希土類金属市場の企業概要:

最近の動向

- 2025年9月、 Critical Metals Corp.は、Rimbal Pty Ltd.からTanbreez Greenland Rare Earth Mineを買収する契約を修正し、所有権を42%から92.5%に意図的に増やすことに成功したと発表しました。

- 2024年1月、 ReElement TechnologiesはPurdueと共同で、半導体製造に極めて重要な希土類元素の生産にこの技術を活用することに成功しました。

- Report ID: 5142

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。