希少疾患治療市場の見通し:

希少疾患治療市場規模は2025年には2,301.3億米ドルを超え、2035年には6,958.3億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)約11.7%で成長します。2026年には、希少疾患治療の業界規模は2,543.6億米ドルに達すると推定されています。

世界の希少疾患治療市場は、患者数が限られているものの多様性に富んでいることが特徴で、世界希少疾患委員会(GRDC)の報告によると、2024年には世界中で3億人を超える人々がこうした疾患に罹患するとされています。米国、日本、欧州などの主要な地域では、対象となる人口統計は非常に小さいですが、診断能力と遺伝子変異の遺伝率の向上により、累積的な疫学は拡大し続けています。その結果、こうした疾患の約70%は小児に発症しています。こうした疾患の多岐にわたる範囲もこの分野の需要を高めており、2024年までに世界中で7,000種類を超える希少疾患が特定され、今後10,000種類を超える可能性があり、毎年300種類の新しい希少遺伝性疾患の説明が主要なナレッジベースに追加されています。

さらに、2022年臨床経済レビュー研究所(ICER)は、市場における支払者の価格設定の財務概要を示し、これらの疾患を抱える1万人という限られた患者集団に対して、年間10万米ドルの希少疾病用医薬品価格を設定することで、年間10億米ドルの収益が得られる可能性があると発表しました。報告書はさらに、認定された希少疾病用医薬品や遺伝子・細胞治療薬の価格が高騰しているため、これらの疾患の治療にかかる総費用は、毎年100万米ドルを超えることが多いと述べています。これらの数字は、エンドユーザーと消費者にとっての製品およびサービスコストのインフレと、プレミアム価格の医薬品による有利な機会を示しています。

キー 希少疾患の治療 市場インサイトの概要:

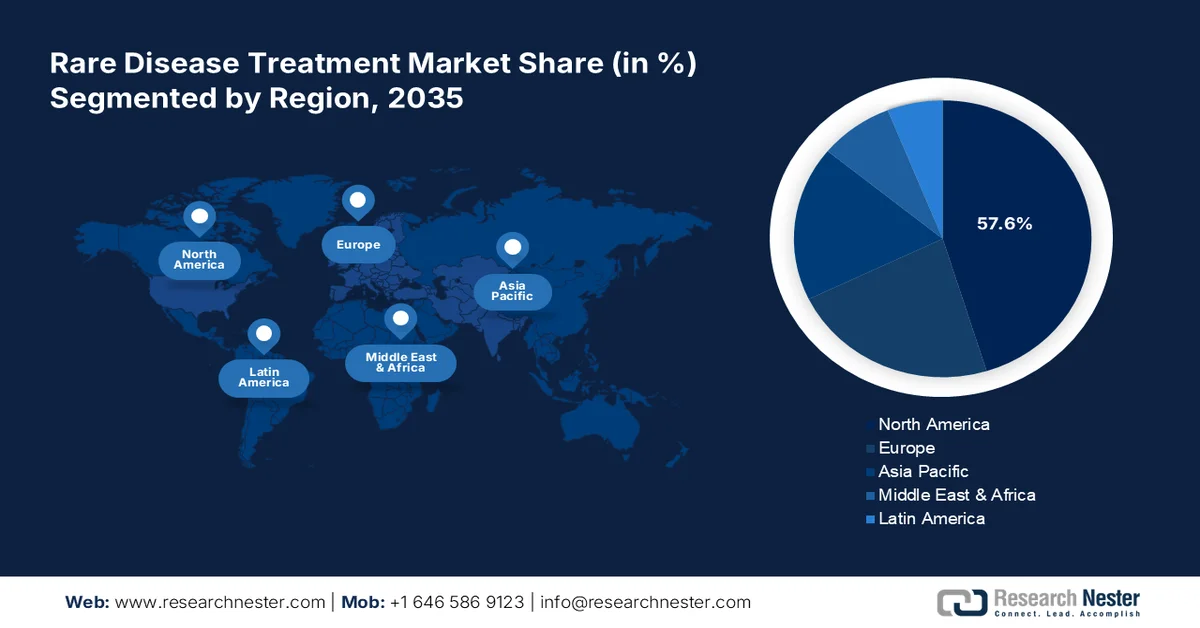

地域のハイライト:

- 北米は、希少疾患の有病率の高さと政府の支援政策により、評価期間を通じて 57.6% のシェアを維持すると予想されます。

- アジア太平洋市場は、希少疾患治療能力の拡大とヘルスケア投資の増加により、予測期間中に大幅な成長を記録する見込みです。

セグメント分析:

- バイオ医薬品セグメントは、精密医療と政府主導のバイオシミラープログラムの採用拡大により、分析期間中に 53.8% のシェアを占めると予測されています。

- 血液疾患セグメントは、有病率、死亡率の高さ、遺伝子および細胞ベースの治療法の採用増加により、2026年から2035年の間に45.4%の収益シェアを維持する見込みです。

主な成長傾向:

- 診断と疾患理解の進歩

- 研究開発とパイプラインの拡大への投資の増加

主な課題:

- インフラとアクセシビリティの制限

- 支払者からの高い価格圧力

主要企業:ロシュ・ホールディングAG、ノバルティスAG、ジョンソン・エンド・ジョンソン、ファイザー社、サノフィSA、武田薬品工業株式会社、アムジェン社、バイオジェン社、アレクシオン、バーテックス・ファーマシューティカルズ、リジェネロン・ファーマシューティカルズ、CSLベーリング、サレプタ・セラピューティクス、UCB SA、イプセン、中外製薬、協和キリン、ドクター・レディーズ・ラボラトリーズ、サムスンバイオロジクス

グローバル 希少疾患の治療 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 2,301.3億米ドル

- 2026年の市場規模: 2,543.6億米ドル

- 予測市場規模: 2035年までに6,958.3億米ドル

- 成長予測: 11.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに57.6%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、中国、日本、韓国

- 新興国:インド、シンガポール、タイ、オーストラリア、メキシコ

Last updated on : 12 March, 2026

希少疾患治療市場 - 成長要因と課題

成長の原動力

- 診断と疾患理解の進歩:米国国立衛生研究所(NIH)の2025年の記事によると、希少疾患の80%は遺伝性疾患に分類され、そのうち70%と3%は小児期と新生児期に発症します。これは、ゲノムシーケンシング業界の爆発的な拡大と進歩が市場の主要な成長要因として重要な役割を果たしていることを示しています。これを裏付けるように、NLMは2022年にメタアナリシスを発表し、全エクソームシーケンシング(WES)と全ゲノムシーケンシング(WGS)による統合診断率が従来の方法よりも高く、それぞれ0.3と0.4であったことを強調しました。これにより、これまで未治療の症例に新たな可能性が開かれました。

臨床現場における迅速なゲノムシーケンシングによるコスト削減(2022年)

国 | シーケンス法 | 主な成果 |

オーストラリア | ラピッドWES | 手術や入院日数の削減により408,090米ドルのコスト削減 |

香港 | ラピッドWES | 入院日数を566日削減し、103万ドルを節約 |

私たち | 高速WGS | 入院日数の短縮による純コスト削減額は128,555米ドル |

出典: NLM

- 研究開発とパイプライン拡大への投資増加:世界中の公的機関と民間企業が、既存の製品ポートフォリオの適用分野を拡大するための広範な研究に多額の投資を行っています。希少疾患治療市場において、これらのコホートに毎年100億米ドル以上が割り当てられています。一方で、こうした取り組みから生まれたイノベーションの商業的成功もまた、大きな節目を迎えています。その好例と言えるのが、2024年11月に発売されたトランスサイレチンアミロイド心筋症(ATTR-CM)治療薬Attruby(アコラミディス)です。BridgeBio Pharmaは、米国市場だけで3,670万米ドルの売上を達成しました。

- 規制当局からの支援強化:近年の公的機関および認証ガバナンス改革は、補助金、インセンティブ、迅速な承認手続きの配分を通じて、市場におけるメーカーの将来的な発展と大幅な拡大を保証しています。これらは、このセクターにとって好ましい環境を作り出すと同時に、時間のかかるコンプライアンスプロセスや特許失効に関連するコストを削減することで、財務およびブランド価値の損失を防止します。この点において、近年、20を超える遺伝子治療薬がFDAの承認を取得したことは、注目すべきマイルストーンとなりました。例えば、サノフィは2024年9月、水疱性類天疱瘡治療薬デュピクセントについて、FDAからODDを取得しました。

希少疾患治療市場の主要な市場動向における人口動態パターン

米国における希少疾患(RD)の発生率と有病率の概要(2023年)

地域/カテゴリー | 推定有病率 |

米国全体 | 10人に1人 |

マサチューセッツ州 | 人口の約10%に影響 |

ワシントン州 | 70万~80万人がRDを取得 |

嚢胞性線維症 | 0.06% |

エーラス・ダンロス症候群 | 0.15% |

ターナー症候群 | 0.02% |

出典: FDA、DOH Washington、および ISPOR

希少疾患治療市場に関連する最近/進行中の開発プロジェクト

RD薬に関する現在/最近/進行中の臨床試験

薬剤名 | 表示 | スポンサー | 研究段階 | 主な注意事項 | タイムライン |

ベングルスタット | ゴーシェ病3型 | サノフィジェンザイム | フェーズ3 | 経口基質還元療法;長期安全性の評価 | 有効(2026年終了) |

ハーレラーゼ(ベストロニダーゼアルファ) | ムコ多糖症VII | ウルトラジェニクス | フェーズ4 | 小児患者における酵素補充療法 | 2023年から継続中 |

ルクストゥルナ | 遺伝性網膜疾患 | スパーク・セラピューティクス | フォローアップ/フェーズ4 | RPE65変異関連網膜ジストロフィーに対する遺伝子治療 | 長期追跡調査継続中 |

エリヴァルドゲネ・オートテムセル | 異染性白質ジストロフィー | オーチャード・セラピューティクス | フェーズ3 | 自家遺伝子治療、単回注入 | 稼働中(2025年完成) |

ジンテグロ | ベータサラセミア | ブルーバードバイオ | フェーズ3/承認済み | 遺伝子治療、自己幹細胞導入 | 承認済み、進行中の研究 |

ロクタヴィアン | 血友病A | バイオマリン | フェーズ3 | 第VIII因子欠乏症に対する遺伝子治療 | 有効(2026年終了) |

アモンディーズ 45 | デュシェンヌ型筋ジストロフィー | サレプタ・セラピューティクス | フェーズ3 | エクソンスキッピングアンチセンスオリゴヌクレオチド | 進行中(2023~2025年) |

オリプダーゼアルファ | 酸性スフィンゴミエリナーゼ欠損症 | サノフィジェンザイム | フェーズ3 | ニーマン・ピック病に対する酵素補充療法 | 最近完了した |

リブメルディ | 異染性白質ジストロフィー | オーチャード・セラピューティクス | フェーズ2/3 | 遺伝子治療。EMA承認、米国承認申請中 | 登録中 |

出典: Clinicaltrials.gov

課題

- インフラとアクセスの制約:多くの経済圏、特に医療サービスが行き届いていない地域では、市場から適切な製品やサービスを得る上で障壁に直面しています。十分なリソース、インフラ、標準化プロトコル、そして診断能力の欠如が相まって、患者アクセスにギャップが生じ、最終的にはこの分野における医療の普及が限定的になるという問題が生じています。ICERの報告書は、同じ問題を強調し、罹患症例の90%が2022年まで疾患特異的なFDA承認治療を受けられない状況にあることを明らかにしました。

- 保険者からの高い価格圧力:2024年のNLM調査では、脊髄性筋萎縮症(SMA)治療薬ゾルゲンスマは、1回投与あたり210万米ドルという高額な価格設定のため、高額治療薬と分類されました。その結果、相当数の保険者がこのような高額価格に対して厳格な価格統制を課す傾向があり、これらの選択肢を償還対象プランから除外することがよくあります。これは、希少疾患治療市場における購入しやすさと普及率を低下させるだけでなく、先進治療薬メーカーの収益性範囲を縮小させることにもつながります。

希少疾患治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.7% |

|

基準年市場規模(2025年) |

2,301.3億米ドル |

|

予測年市場規模(2035年) |

6,958億3,000万米ドル |

|

地域範囲 |

|

希少疾患治療市場のセグメンテーション:

薬剤タイプセグメント分析

バイオ医薬品セグメントは、分析期間中に市場シェア53.8%と最大規模を占めると予想されています。この市場シェア拡大の主因は、難治性疾患におけるプレシジョン・メディシン(精密医療)の普及拡大です。さらに、このカテゴリーに属するバイオシミラーは、政府主導の低価格化促進プログラムの対象となる可能性があり、この分野で広く受け入れられ、商業化される資産となっています。さらに、このセグメントはコンプライアンスのゴールドスタンダードとして高い評価を得ており、2024年5月にFDAがBkemvとSolirisを希少疾患に対する互換性のあるバイオシミラーとして承認したことがその好例です。

疾患セグメント分析

市場における血液疾患セグメントは、2026年から2035年にかけて45.4%という最も高い収益シェアを維持すると見込まれています。鎌状赤血球症、血友病、発作性夜間ヘモグロビン尿症といったこれらの疾患は、特に小児において有病率と死亡率が高いことが、この市場シェア拡大の大きな成長要因となっています。世界疾病負担(GBD)調査によると、鎌状赤血球症の乳児および患者の出生数は、2000年から2021年にかけてそれぞれ13.7%と41.4%増加しました。一方、遺伝子・細胞療法の臨床的に証明された有効性は、この医療分野における新薬開発への資金配分増加を促しています。

患者セグメント分析

小児年齢層は2035年末までに市場における主要な患者セグメントとなり、67.9%のシェアを獲得すると予測されています。2023年のJournal of Pediatric Nursing誌によると、全RDの50~75%は小児に発生しています。さらに、同年のNLMの別の調査結果によると、鎌状赤血球症による年齢別死亡者数は、2000年から2021年の間に5歳未満の小児において81,100人に達し、原因別死亡率と比較して高い数値を示しています。これらの数字は、この分野における主要な活動が小児看護に集中している理由を浮き彫りにし、小児看護が業界における最前線に立つ地位を確固たるものにしています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬剤の種類 |

|

病気 |

|

忍耐強い |

|

投与経路 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

希少疾患治療市場 - 地域分析

北米市場の洞察

評価期間を通じて、北米は57.6%のシェアを占め、市場を席巻すると予想されています。他の太平洋地域と比較してRDの発生率が高いことが、この市場における主要な成長要因となっています。また、有力企業の存在と政府の支援政策も、この分野におけるこの地域の原動力となっています。こうした支援の証として、2024年のFDA報告書では、米国市場における希少疾患治療薬開発における、オーファンドラッグ法の受益者とプラスの影響が強調されています。この法律により、処方薬ユーザーフィーの最大300万米ドルの免除と、FDAが承認した新薬に対する7年間の広範な市場独占権が認められます。

米国における患者数の増加は、希少疾患治療市場における開発・製造能力の拡大を必要としています。これは、2024年のFDA報告書で、国内の希少疾患患者数が3,000万人に達したとされていることからも明らかです。さらに、米国は次世代の診断ツールやサービスの利用に十分なインフラを提供する高度な医療システムを有しており、この地域における市場拡大を後押ししています。さらに、タイムリーな製品承認、CRISPRを用いた治療法の登場、そして米国における高い国民意識も、この分野を牽引しています。

カナダでは、約12人に1人が希少疾患に罹患しており、効果的な治療法と予防策が喫緊の課題となっています。一方、アクセス格差の是正に向けて、カナダ政府は2023年に希少疾患の高額医薬品に対する国家戦略を開始しました。この戦略は、医薬品購入への補助金支給を規定しており、患者にとっての負担軽減と製薬企業の収益確保の両方を実現しています。さらに、市販されている医薬品はカナダの医薬品売上高の約10分の1を占めており、これはカナダにとって好ましい環境を反映しています。

アジア太平洋市場の洞察

アジア太平洋市場は、予測期間中に大幅な成長を記録すると予測されています。このセクターの急速な成長は、希少疾患ケア能力の拡大への重点的な取り組みと、公的および民間の医療投資の増加に大きく起因しています。特に中国、インド、ベトナム、インドネシアでは、バイオ医薬品の生産量を最大限に増やす傾向が高まっており、これがアジア太平洋地域のバイオ医薬品セクターの成長を著しく促進しています。さらに、臨床試験の合理化と規制の見直しにより、疾患の進行による死亡率を抑えるための早期治療オプションの大規模な商業化が可能になっています。

日本は、アジア太平洋市場において、最も人気の高いイノベーション拠点の一つであり、需要の高い消費者基盤を有しています。プレシジョン・メディシン(精密医療)への関心の高まりと、医薬品ロスの克服という野心的な目標を掲げる日本において、この分野への医療予算の割り当てが活発化しています。この分野を支援する政府の取り組みは、希少疾病用医薬品制度(オーファンドラッグ)の政策からも明らかです。この制度は、10年間の市場独占権、臨床試験費用の50%を補助する研究開発費補助金、そして標準医薬品よりも6か月早い審査期間を規定しています。

中国では、希少疾患の症例数の増加と中央集権的な医療システムの存在により、市場は着実に拡大しています。さらに、ここ数年のコンプライアンス取得プロセスの改善は、この分野における国内外企業からの大規模な投資と参入を促進しています。その証拠として、2017年の中国における規制改革は、希少疾病用医薬品の承認件数が改革前の年間3件から2022年には30件以上に増加したことに刺激され、50件以上の多国籍企業が希少疾患治療薬を上市しました。

主要な景観における実現可能な機会

国 | 主な注意事項 |

韓国 | 167の指定希少疾患に対する100%の償還 |

日本 | 国の保健予算の4%を難病研究に割り当てた |

インド | 患者人口は7000万人、そのうち正しく診断されたのはわずか5% |

出典:リサーチ・ネスター・レポート

ヨーロッパ市場の洞察

欧州における希少疾患治療市場は、2026年から2035年の間に重要な位置を占めると予想されています。整備された償還枠組みと規制上の優遇措置は、この分野における主要な成長要因であり、この地域の継続的な成長を牽引しています。欧州議会の2025年報告書によると、3,600万人の希少疾患患者を抱えるこの地域は、希少疾患治療薬にとって魅力的なビジネス環境を育んでいます。さらに、市場を活性化させる政府の取り組みとして、2024年10月に欧州希少疾患研究連合(ERDERA)が設立され、2035年までに4億4,730万米ドルを希少疾患の予防、診断、治療に関する研究に資金提供するとされています。

ドイツでは、増加する患者数に対応する強固な医療インフラを背景に、市場がヨーロッパをリードすると予想されています。また、早期診断、治療、患者ケアを支援するACHSEをはじめとする専門センターの大規模なネットワークも整備されています。さらに、先進医薬品や次世代バイオ医薬品の開発への関心が高まっていることから、今後数年間でこの分野が急速に拡大すると予想されています。

フランスの希少疾患治療市場は、主にHAS(遺伝性疾患治療システム)と連帯予算配分によって牽引されています。早期介入と診断のための既存の医療施設を強化するための国を挙げた取り組みも、この分野に大きな収益をもたらしています。今後数年間、遺伝子・細胞治療への官民投資の増加は、フランスの既存のパイプラインを再構築するとともに、より多くのグローバル投資家を惹きつけ、この分野への投資を促すことが期待されます。

市場における実現可能な機会

主導権 | 主な注意事項 | タイムライン |

欧州リファレンスネットワーク(ERN) | 382の病院に1,619の専門センターを設置し、高度に専門的な医療を必要とする希少、低罹患率、複雑な疾患や症状に対処しています。 | 2017-2024 |

ERNSの国家医療制度への統合に関する共同行動(JARDIN) | 患者のアクセス向上のため、EU4Healthプログラムから1,760万ドル、EU加盟国から440万ドルの資金提供を受けた。 | 2024~2027年 |

臨床患者管理システム 2.0 | 欧州委員会は、ERNへのより良いサポートを提供し、患者の移動の必要性を減らすための新しいITプラットフォームを立ち上げました。 | 2024 |

出典:欧州議会

希少疾患治療市場のプレーヤー:

- ロシュ・ホールディングAG

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ノバルティスAG

- ジョンソン・エンド・ジョンソン

- ファイザー株式会社

- サノフィSA

- 武田薬品工業株式会社

- アムジェン社

- バイオジェン社

- アレクシオン

- バーテックス・ファーマシューティカルズ

- リジェネロン・ファーマシューティカルズ

- CSLベーリング

- サレプタ・セラピューティクス

- UCB SA

- イプセン

- 中外製薬

- 協和キリン

- レディーズ・ラボラトリーズ博士

- サムスンバイオロジクス

世界の希少疾患治療市場は高度に統合されており、ファイザー、ロシュ、武田薬品工業、サノフィといったバイオ医薬品大手企業が大きなシェアを占めています。これらの企業は、希少疾病用医薬品の指定取得、遺伝子・細胞治療におけるイノベーション、そして地域における戦略的事業拡大を通じて、この分野におけるポートフォリオの強化に注力しており、この分野における純収益創出における優位性を維持しています。一方、アジア太平洋地域の主要企業は、バイオシミラーや官民パートナーシップを通じて参入を果たしています。

市場で活動している主要プレーヤーのリストは次のとおりです。

最近の動向

- 2025年9月、アレクシオンは、Koselugo(セルメチニブ)が、神経線維腫症1型(NF1)の成人患者の症状があり手術不能な叢状神経線維腫(PN)の治療薬として、欧州連合(EU)で承認勧告を受けたと発表しました。

- 2025年6月、 CSLベーリングは、遺伝性血管性浮腫(HAE)に対する第XIIa因子を標的とした初の予防薬であるアンデムブリーについて、FDAの承認を取得しました。アンデムブリーは、12歳以上の患者を対象に月1回の投与で使用できます。厳格な臨床試験に裏付けられたその革新的なメカニズムは、競争の激しい市場において革新的な選択肢となるでしょう。

- Report ID: 6667

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。