放射線耐性電子機器市場の見通し:

耐放射線電子機器市場は、2025年には19億米ドルと推定され、2035年末には31億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)5.2%で成長し、2026年には20億米ドルに達すると予測されています。

耐放射線電子機器市場は、過酷な環境下でも通常の電子機器に耐えうる堅牢な部品への需要の高まりを背景に、堅調な成長を遂げています。特に、システム障害が許されない宇宙、防衛、原子力分野では需要が最も高くなっています。メーカーは、こうした厳しい仕様を満たすために継続的な開発を進めており、その好例が2024年6月にインフィニオンテクノロジーズが世界初の宇宙仕様に対応した1Mbおよび2MbパラレルインターフェースF-RAMデバイスを発売したことに見られます。これらのメモリは、最大120年間のデータ保持という比類のない信頼性を備え、衛星における従来のストレージよりも高速で堅牢な代替手段となります。

市場の軌道は、国家戦略能力の構築と国内サプライチェーンの強化を目的とした政府の積極的な投資によって大きく牽引されています。例えば、米国国防総省は2024年8月、ハネウェル社に2,580万米ドルの契約を授与し、国家の戦略的な放射線耐性マイクロエレクトロニクス供給の維持を目的とした契約を締結したことで、このセクターの重要性を指摘しました。この戦略的投資は、国際原子力機関(IAEA)の報告によると、2023年12月時点で世界中で413基の原子炉が稼働しているという原子力産業からの安定した需要と相まって、市場拡大のための強固で長期的な基盤を提供しています。

耐放射線電子機器市場 - 成長の原動力と課題

成長の原動力

- 加速する宇宙探査:国家機関と民間企業の両方が、急成長する宇宙開発競争にますます積極的に関与しており、これが耐放射線電子機器市場の重要な促進要因となっています。宇宙に進出するすべての衛星、探査機、宇宙船には、地球の大気圏外における過酷な放射線環境に耐えられる電子機器が必要です。この要件を裏付ける重要なニュースとして、BAE Systemsは2023年3月、高性能シングルボードコンピュータRAD5545がM-STARミッションの動力源として選定されたことを発表しました。これは、過酷な宇宙環境における困難な処理操作を実行するために、これらの部品が信頼されていることを証明しています。

- 防衛・戦略システムの近代化:世界の防衛・戦略システムの継続的な近代化は、信頼性の高い耐放射線性電子機器への継続的な需要を生み出しています。ミサイル防衛システムや戦闘衛星から将来の戦闘機に至るまで、核攻撃を受けた際に重要な資産の運用を維持するためには、これらの電子機器の導入が不可欠です。例えば、2023年12月、米国商務省はCHIPS法に基づき、BAEシステムズに対し、F-35戦闘機を含む国防プログラム向けの耐放射線性チップ製造工場の近代化のため、約3,500万ドルの資金提供を行いました。

- 新たなオンボード処理およびAI技術:軌道上での高度なオンボードデータ処理、人工知能(AI)、センサーフュージョン機能へのニーズの高まりは、耐放射線メモリおよびプロセッサ技術の限界を押し広げています。こうした需要の高まりは、宇宙で動作するコンポーネントの高密度化と高速化を意味します。歴史に残る節目として、マーキュリーシステムズは2024年1月、宇宙での使用に適した初のDDR4メモリデバイスを発表しました。この堅牢な960GBソリッドステートドライブは、過酷な温度と放射線に耐えられるように設計されており、衛星上のAIアプリケーションにおける高度なデータ処理を可能にします。

課題

- 放射線試験の高度化と高額な費用:防衛・宇宙産業向け部品の適格性評価に必要な放射線試験施設の高額な費用、限られた利用率、そして複雑な構造は、業界が直面する大きな課題の一つです。こうしたボトルネックは、新技術の導入と応用を遅らせる可能性があります。この問題を軽減するため、米国国防高等研究計画局(DARPA)は2023年6月に「シングルイベント効果放射線試験用先進線源(ASSERT)」プログラムを開始しました。このプログラムは、小型で低コストの試験線源を開発し、マイクロエレクトロニクスの設計プロセス全体を通して放射線試験をより容易にすることを目的としています。

- 厳格な輸出管理と規制上の障壁:放射線耐性電子機器は軍事的および戦略的に重要であるため、厳格な政府規制と輸出禁止の対象となり、メーカーや海外の同盟国にとって大きな障害となる可能性があります。これらの規制は、有害な技術が悪意のある者の手に渡るのを防ぐことを目的としていますが、グローバルサプライチェーンを複雑化させる可能性もあります。2024年3月、米国産業安全保障局(BIS)は輸出管理規則を改正し、これらの部品に対する規制をより明確に規定しました。改正により、これらの部品は総電離線量5 x 10^5 rads(Si)以上に耐えられることが義務付けられました。これは、これらの部品の取引を規制する重要な技術的パラメータです。

放射線耐性電子機器の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

5.2% |

|

基準年市場規模(2025年) |

19億ドル |

|

予測年市場規模(2035年) |

31億ドル |

|

地域範囲 |

|

放射線耐性電子機器市場のセグメンテーション:

コンポーネントセグメント分析

過酷な環境で使用される電子システムにおける最もシンプルな要件は、堅牢で安定した効率的な電力供給であるため、電源管理セグメントは市場シェアの34.5%を占めると予測されています。電圧レギュレータや電力コンバータなどの関連コンポーネントは、衛星や戦略ミサイルの他のすべてのシステムが正常かつ中断なく機能することを保証するために、極めて堅牢でなければなりません。2023年11月、テキサス・インスツルメンツは、エンジニアがTPS7H4010-SEPなどの宇宙グレード電源デバイスを活用して、次世代宇宙向けFPGA向けの耐久性の高い電源設計を加速できるようにするための技術詳細を公開しました。これらのデバイスは、防衛・宇宙用途への導入を検討する前に厳格な認定試験に合格する必要があるため、この市場の関連性はさらに高まっています。

製造技術セグメント分析

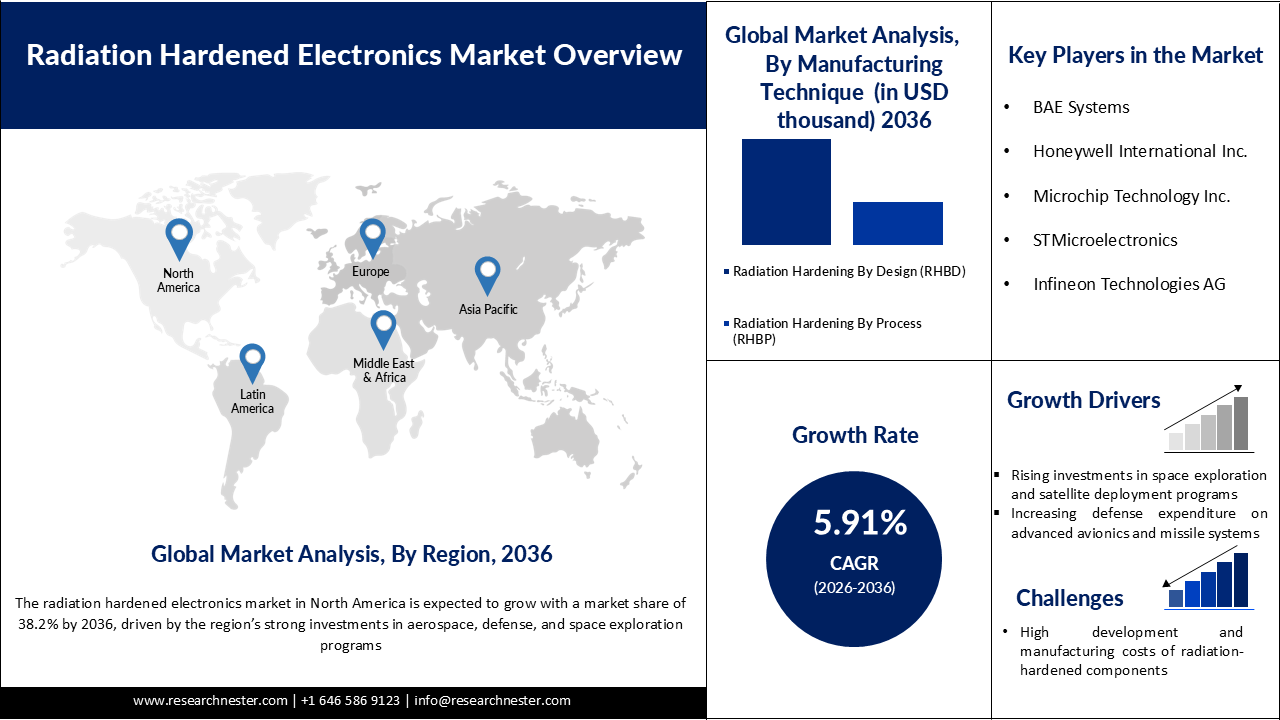

設計による放射線耐性強化(RHBD)分野は、2035年までに58%の市場シェアを占めると予測されています。これは、個々のコンポーネントをシールドするのではなく、半導体アーキテクチャ内で放射線耐性を高めるための、より効率的かつ効果的なアプローチを提供するためです。RHBD手法では、一般的なコンポーネントにシールドを施すのではなく、回路レイアウトとロジック設計を変更することで、コンポーネントが本質的に放射線の影響に耐性を持つようにします。この手法は、電力効率、拡張性、信頼性に優れたソリューションを作成するためにますます人気が高まっています。

2025年4月、マイクロチップ・テクノロジー社は、MIL-PRF-19500/746スラッシュシート仕様に準拠した耐放射線強化(rad-hard)パワーMOSFETファミリーの完成を発表しました。同社はまた、100V NチャネルMOSFETであるJANSF2N7587U3でJANSF認定を取得しました。この製品は、最大300 Krad(Si)の総電離線量(TID)に耐えることができます。RHBDアプローチの普及は、主要サプライヤーによる最近の新製品発表からも明らかであり、最高レベルの性能と耐放射線性を実現するために、RHBDアプローチへの依存度が高まっています。

製品タイプセグメント分析

宇宙・防衛システム、特に拡大するニュースペース分野においては、コスト削減と開発サイクルの加速化が求められており、商用オフザシェルフ(COTS)が耐放射線電子機器市場を席巻すると予想されています。メーカーは、実績のある量産型の商用技術を活用し、放射線環境に適合させることで、より手頃な価格で入手しやすいソリューションを提供することができます。

このプロセスの重要な側面は、公式認証の取得です。これは、Microchip Technologyが2023年10月にRT PolarFire SoC FPGAでQualified Manufacturers List(QML)認証を取得したことからも明らかです。この認証により、このCOTSベースのデバイスを衛星ペイロードに実装する際の効率が向上します。COTSへの移行は、完全な耐放射線性ではなく、耐放射線性を備えたコンポーネントの設計を促進しており、低軌道(LEO)ミッションなど、要求の厳しいミッションでは信頼性を犠牲にしています。

当社の世界的な放射線耐性電子機器市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

素材の種類 |

|

製造技術 |

|

製品タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

耐放射線電子機器市場 - 地域分析

北米市場の洞察

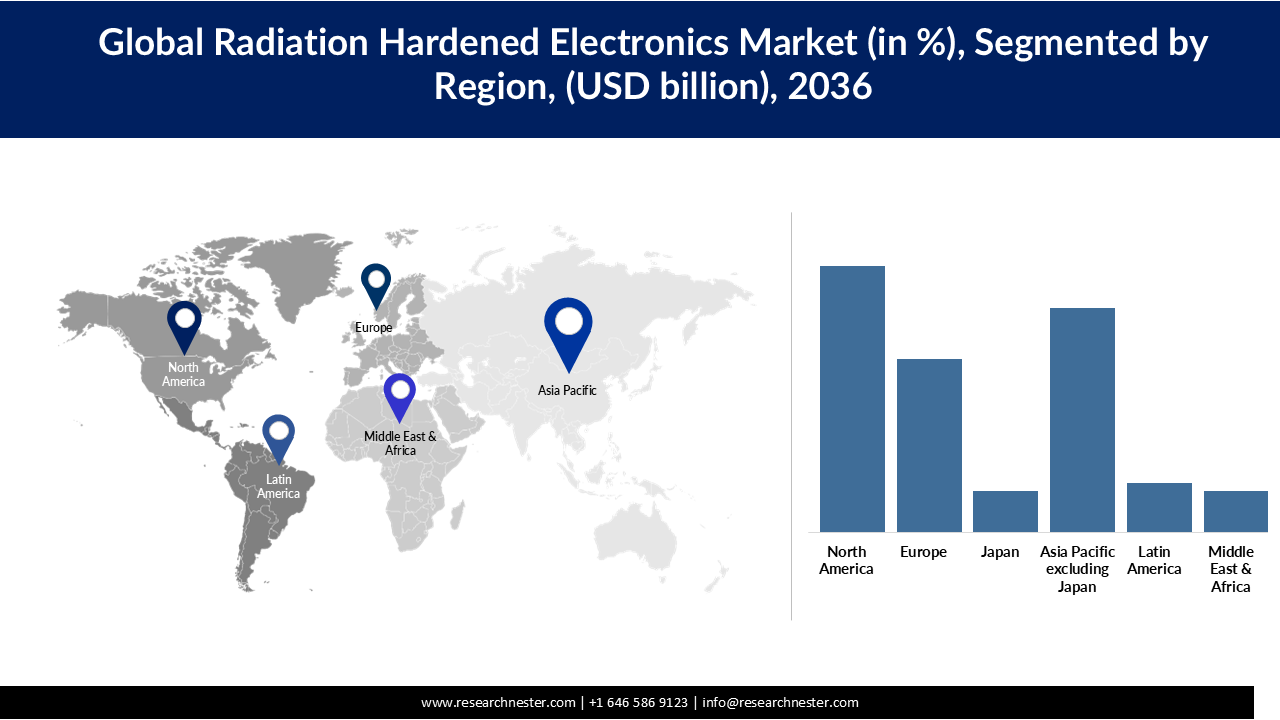

北米は予測期間中に35.5%の市場シェアを占めると予測されています。この優位性は、国防総省とNASAが主導する米国政府による巨額かつ継続的な投資と、活気に満ちた商業宇宙セクターによって支えられています。北米は世界有数のメーカーの大半の拠点であり、重要部品の国内サプライチェーンは広範かつ高度にセキュリティ保護されています。

米国は紛れもなく業界のリーダーであり、宇宙・防衛技術における優位性の維持に重点を置いた国家戦略を掲げています。イノベーションの創出とマイクロエレクトロニクス製造の国内基盤の確立に向け、連邦政府から多額の資金提供を受けています。重要な進展として、米国国防総省は2023年9月、マイクロエレクトロニクス・コモンズ・プログラムの一環として、8つの地域イノベーションセンターの設立を発表しました。CHIPS法に基づく当初2億3,800万ドルの資金提供を受け、これらのセンターの一部は、次世代の耐放射線性電子機器の開発と試験を個別に担っています。

カナダは、耐放射線部品の製造を含む宇宙技術分野における主権的宇宙能力の確立に重点的に投資しています。カナダ宇宙庁(CSA)は、主に研究開発への資金提供に携わり、カナダが海外の科学ミッションに参加し、国内の宇宙産業を育成することを可能にしました。政府は2023~2024年度のCSAへの支出を5億3,740万米ドルと計画しており、これは過去最高額であり、カナダの経済と主権にとって宇宙部門が戦略的に重要であることを浮き彫りにしています。

ヨーロッパ市場の洞察

ヨーロッパは、欧州宇宙機関(ESA)の野心的な取り組みと、フランス、ドイツ、英国といった先進国の強固な産業基盤により、2026年から2035年にかけて大幅な成長が見込まれます。ヨーロッパ市場は、衛星打ち上げ数の増加と、宇宙探査・防衛プログラムに重点を置いた協力戦略を通じて拡大しています。ヨーロッパ大陸は、自国による宇宙へのアクセスと、ガリレオやコペルニクスといった国産衛星群の構築に重点を置いており、高信頼性で耐放射線性のある部品に対する需要は永続的に高まっています。

ドイツは欧州で着実な成長を遂げており、強固な製造基盤と先端技術への巨額投資により、欧州市場の4分の1を占めています。この地位は、2023年9月に採択された連邦政府の新たな宇宙戦略によってさらに強化され、2030年までの国家目標が概説されています。ドイツは高い評価を得ているイノベーションの中心地であり、有力な産業界と活発な研究機関環境を背景に、耐放射線システムの性能と信頼性を向上させる世界クラスの技術開発に多大な注力しています。

英国は、国内半導体セクターの育成と、耐放射線電子機器を含む重要技術における主力能力の確立に注力しています。2023年5月に開始された国家半導体戦略は、この取り組みが国家として最優先事項となっていることを示しています。この10カ年計画では、研究開発の支援、試作へのアクセス向上、国内事業の規模拡大に最大10億ポンドを投資しており、宇宙・防衛市場向けの特殊耐放射線部品の開発・生産に直接的な利益をもたらす戦略的投資となっています。

APAC市場インサイト

アジア太平洋地域の耐放射線電子機器市場は、予測期間中に5.5%の年平均成長率(CAGR)を記録すると予測されています。これは、中国やインドなどの国々による野心的な宇宙開発計画、国防予算の増加、そして自国のハイテク産業の育成への関心の高まりに牽引されています。この地域の国々が戦略的自立性を高め、世界の宇宙経済においてより積極的な参加者となるにつれて、現地で製造・調達された耐放射線電子機器の需要は著しく拡大するでしょう。

中国は、技術の自給自足と防衛・宇宙探査におけるリーダーシップという国家目標を背景に、急速に成長している市場です。同国は宇宙ステーション、月探査、そして衛星群に多額の投資を行っています。これらの政府主導のプログラムは、放射線耐性製品に対する国内の大きな長期需要を生み出しています。中国が軍事力の近代化に重点を置いていることも、もう一つの大きな動機となっています。最先端の電子戦機器や通信機器には、放射線耐性を備えた電子機器がますます必要になっているからです。

インドの耐放射線電子機器産業は、ISROの驚異的な成功と政府の旗艦プログラム「Make in India」によって成長を遂げています。こうした整合性の一例として、提案されている火星着陸船ミッションが挙げられます。2024年更新計画に探査車、ヘリコプター、スカイクレーン、超音速パラシュートが追加されたことで、このミッションは2025年2月21日に宇宙委員会から正式に承認されました。連邦内閣の最終承認により宇宙船の開発段階が開始され、国産の耐放射線電子機器に対するかつてない需要が生み出されます。インドが航行、通信、地球観測のための衛星群の発展を続けるにつれ、国産の耐放射線機器への需要はますます高まり、この産業は国の戦略的宇宙能力の礎として確固たる地位を築くでしょう。

主な放射線耐性電子機器市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界的な放射線耐性電子機器市場は、高度に専門化され統合された市場であり、航空宇宙、防衛、半導体分野の老舗企業が圧倒的なシェアを占めています。BAEシステムズ、ハネウェル・インターナショナル、インフィニオン・テクノロジーズ、マイクロチップ・テクノロジー、STマイクロエレクトロニクスといった主要競合企業は、優れた技術、製品の信頼性、そして防衛・宇宙業界の厳格な認定要件を満たす能力を武器に競争を展開しています。この業界は、長期にわたる設計サイクル、緊密な顧客関係、そしてより小型で低消費電力のパッケージにより高い性能を詰め込むための絶え間ない努力を特徴としています。

この分野における競争の激化を浮き彫りにするため、NASAは2025年1月、Alphacore Inc.に中小企業イノベーション研究(SBIR)フェーズII契約を4件新たに授与しました。これらの契約は、将来の宇宙ミッションに向けた最先端の耐放射線性ミックスドシグナル・マイクロエレクトロニクスの発展を特に目的としています。これは、政府機関が次世代技術を生み出すために、より小規模で機敏な企業に投資することで積極的にイノベーションを推進するという、市場の主要なトレンドの一つを示しています。この動きは、この重要な分野における競争を激化させ、技術進歩のペースを加速させています。

世界の放射線耐性電子機器市場における主要企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

マイクロチップテクノロジー株式会社 | アメリカ合衆国 | 16.5 |

BAEシステムズPLC | 英国 | 12.0 |

ハネウェルインターナショナル株式会社 | アメリカ合衆国 | 11.0 |

インフィニオンテクノロジーズAG | ドイツ | 6.5 |

STマイクロエレクトロニクス | スイス | 6.0 |

コブハム・リミテッド | 英国 | xx |

アナログ・デバイセズ株式会社 | アメリカ合衆国 | xx |

テキサス・インスツルメンツ社 | アメリカ合衆国 | xx |

テレダイン・テクノロジーズ・インコーポレーテッド | アメリカ合衆国 | xx |

マーキュリーシステムズ株式会社 | アメリカ合衆国 | xx |

ノースロップ・グラマン | アメリカ合衆国 | xx |

3Dプラス | フランス | xx |

以下に、放射線耐性電子機器市場における各企業のカバー領域を示します。

最近の動向

- 2025年3月、テレダイン・テクノロジーズ・インコーポレーテッドは、宇宙開発庁(SDA)のグローバル追跡層をサポートする大型赤外線検出器焦点面モジュールの100基目の納入を発表しました。同社の製造ラインでは、これらの耐放射線性・高感度センサーを生産しており、軌道上からの高度なミサイル脅威に対抗するために設計された射撃管制システムの重要なコンポーネントとなっています。

- インフィニオンテクノロジーズAGは2025年3月、宇宙用途向け耐放射線製品ファミリーにPチャネルパワーMOSFETを追加しました。この拡充により、同社の既存のNチャネルデバイスが補完され、低軌道(LEO)衛星群向けに、より効率的で軽量な電力管理システムを設計者が柔軟に構築できるようになります。

- Report ID: 3314

- Published Date: Aug 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

耐放射線電子機器 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する