ラベプラゾールナトリウム市場の見通し:

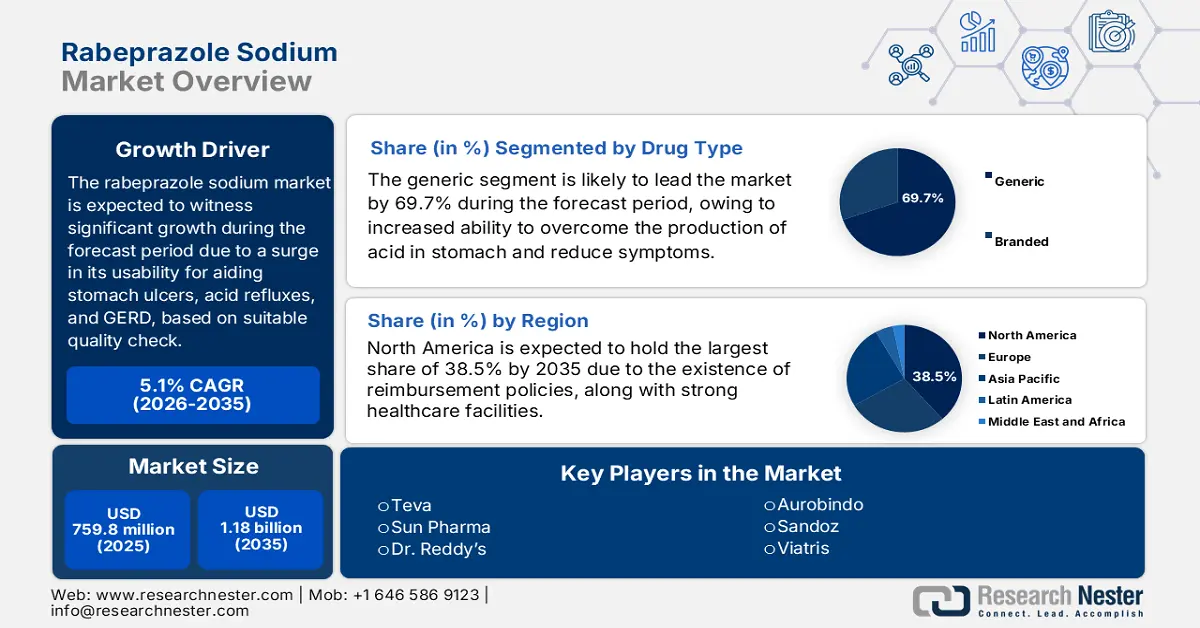

ラベプラゾールナトリウム市場規模は2025年には7億5,980万米ドルを超え、2035年末には11億8,000万米ドルに達すると予測されています。予測期間(2026年から2035年)では、年平均成長率(CAGR)5.1%で成長します。2026年には、ラベプラゾールナトリウムの市場規模は7億9,850万米ドルに達すると推定されています。

ゾリンジャー・エリソン症候群、胃食道逆流症(GERD)、十二指腸潰瘍への効果的な緩和への応用により、国際市場は急速に成長しています。NLMが2022年5月に発表した記事によると、過去6年間のGERDの発症件数は7億8,390万件に達しています。さらに、罹患件数は77.5%増加し、それに続いて発症件数も74.7%増加し、障害生存年数(YLD)も77.1%増加しました。この疾患の継続的な増加により、先進国と発展途上国の両方で、さまざまな種類のラブプラゾールナトリウム薬に対する需要が急増しており、世界市場全体を支えています。

さらに、ラベプラゾールナトリウム医薬品を市場に速やかに投入するためには、品質維持の側面も不可欠です。この点に関して、2021年2月の記事では、医薬品ベースの剤形の安定性は1年間とされており、30分以内に90%を超える高い溶出率を実現していることが示されています。さらに、品質保証プロセスにおけるプロトンポンプ阻害剤の阻害により、K+-ATPaseとH+-ATPaseを効果的に阻害します。PPIは、壁側基底膜を効果的に通過することでこれを実現し、分泌小管に蓄積します。そこでは、pHスケールが4.0を超えると活性化される傾向があるため、特に製造プロセスにおいて、市場全体に適しています。

ラベプラゾールナトリウム市場 - 成長要因と課題

成長の原動力

ジェネリック医薬品の承認増加:ジェネリック医薬品の存在により、市場には大きな成長機会が生まれています。ジェネリック医薬品は、費用対効果の高い医療へのアクセスと広告市場の競争に不可欠です。2024年10月の米国FDAレポートによると、ジェネリック医薬品の承認による推定節約額は166億米ドルで、そのうち17億米ドルは2021年時点でのファーストジェネリック医薬品の節約額、189億米ドルは2022年度時点でのファーストジェネリック医薬品の節約額と推定されています。したがって、行政承認によるこのような節約により、市場は将来的に成長する見込みです。

医療施設の拡張:この成長ドライバーは、患者の需要への対応、業務効率の最適化、そして医療の質の向上に不可欠です。例えば、2023年5月のNLMの記事では、インドの医療制度は多様化しており、複雑な民間セクターと公共セクターで構成され、14億人の人口に医療サービスを提供していると指摘されています。さらに、健康保険制度であるAyushman Bharatスキームの存在により、二次医療および三次医療サービスのニーズに対して、1世帯あたり50万ルピー(5,704米ドル)の補償が開始され、国際市場への適応性も高まっています。

オンライン薬局への移行:デジタル化とイノベーションの進展により、薬局のオンライン化が急速に進み、ラベプラゾールナトリウム市場に大きなビジネスチャンスが生まれています。2024年5月のNLMの記事で述べられているように、デジタル薬局市場は14.4%の成長率で着実に成長しており、2026年末までに353億米ドルの市場規模に達すると予想されています。これは、医療システムの柔軟性、効率性、生産性を向上させるデジタル技術の導入によって容易に実現可能であり、市場の活性化に向けた明るい見通しを生み出しています。

GORDの発生がラベプラゾールナトリウム市場を牽引

世界の成人人口におけるGORD症例数(2023年)

国 | パーセンテージ範囲 |

私たち | 18.1から27.8 |

中東 | 8.7から33.1 |

ヨーロッパ | 8.8から25.9 |

南アメリカ | 23.0 |

オーストラリア | 11.6 |

東アジア | 3~8 |

出典:オックスフォード・アカデミック2023

アナプラゾールとラベプラゾールの安全性と治癒効果

アナプラゾールとラベプラゾールの比較分析(2021年)

要因 | ラベプラゾール10mg | アナプラゾール20mg | アナプラゾール40mg |

潰瘍治癒率 - FAS | 88.0% | 85.1% | 87.5% |

潰瘍治癒率 - PPS | 88.9% | 86.0% | 90.9% |

ラベプラゾール10mgとの違い - FAS | - | 2.9%(95%信頼区間:16.5~10.7) | 0.5%(95%信頼区間:13.5~12.5) |

潰瘍治癒率 - FAS | 72.0% | 70.2% | 77.1% |

潰瘍治癒率 - PPS | 75.6% | 72.1% | 79.5% |

ラベプラゾール10mgとの違い - FAS | - | -1.8% (95% CI: 19.8~16.3) | +5.1% (95% CI: 12.2~22.3) |

症状の完全な緩和 | 90%以上の患者が症状緩和を達成 | 90%以上の患者が症状緩和を達成 | 90%以上の患者が症状緩和を達成 |

出典:フロンティアーズ・オーガニゼーション、2021年7月

課題

治療効果に基づく代替圧力:各国の医療制度は、オメプラゾールなどの低コストのPPIへの治療効果の代替を積極的に推進しています。例えば、英国のNHS(国民保健サービス)は、この特定の薬剤を積極的に処方しており、その結果、ラベプラゾールの処方が減少しました。同様に、カナダのPMPRB(医薬品・医療機器規制局)は厳格な価格統制を実施しており、インフレと研究開発費の増加につながっています。これらの動きは、保険支払者が製品比較よりもコスト抑制を優先していることを反映しており、これが世界的なラベプラゾールナトリウム市場の停滞につながっています。

サステナビリティコストのコンプライアンス向上:製薬業界におけるサステナビリティの側面は、ラベプラゾールナトリウム市場において、メーカーにとって新たなコスト圧力を如実に示しています。例えば、ドイツの最新のサプライチェーン施設では、デューデリジェンスに基づく法的措置に加え、社会・環境への影響に基づく高額な監査が求められています。また、サンドスはサステナビリティを競争上の優位性としてアピールしていますが、小規模企業はコンプライアンス費用の増加による存続リスクに直面しており、これが市場に悪影響を及ぼしています。

ラベプラゾールナトリウム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.1% |

|

基準年市場規模(2025年) |

7億5,980万米ドル |

|

予測年市場規模(2035年) |

11億8000万米ドル |

|

地域範囲 |

|

ラベプラゾールナトリウム市場のセグメンテーション:

薬剤タイプセグメント分析

ラベプラゾールナトリウム市場におけるジェネリック医薬品セグメントは、2035年末までに69.7%という最大のシェアを占めると予測されています。このセグメントの成長は、胃食道逆流症(GERD)または潰瘍に罹患した患者における胃酸の産生を抑制し、症状を軽減し、食道の損傷を防ぐ能力に大きく牽引されています。2023年4月のオックスフォード・アカデミック・レポートによると、過去10年間、特にオーストラリアでは、胃食道逆流症(GORD)は最近の一般診療の13.2%を占め、最もよく管理されている疾患のトップ11にランクされています。さらに、ジェネリック医薬品オメプラゾールを1日2回服用する6ヶ月間の市販薬費用が204米ドル(月額34米ドル)であることを考えると、PPI療法オプションが最も安価であることが判明し、セグメントの成長に適しています。

剤形セグメント分析

ラベプラゾールナトリウム市場における錠剤セグメントは、予測期間末までに59.2%と2番目に大きなシェアを占めると予想されています。錠剤のラベプラゾールナトリウムは胃酸を回避し、小腸で効果的に溶解するため、プロトンポンプ阻害作用が最適化されます。Frontiers Organizationが2021年7月に発表した記事によると、ラベプラゾール錠10mgを約4週間服用することが強く推奨されており、これはこのセグメントの成長に適しています。また、2021年4月のNLMの記事では、候補薬の成功率は通常10%から20%の範囲であると指摘されており、ラベプラゾールナトリウム錠の見通しは明るいとされています。

エンドユーザーセグメント分析

ラベプラゾールナトリウム市場における病院セグメントは、予測期間中に50.7%と3番目に大きなシェアを占めると予測されています。このセグメントの成長は、大量調達のメリットと入院GRED治療の増加によって効果的に推進されています。さらに、PPIベースの処方は病院から行われており、特に酸性疾患に対する行政の臨床政策によって容易にサポートされています。一方、病院におけるラベプラゾールナトリウムのジェネリック医薬品の導入は、ブランド医薬品と比較して費用を削減する傾向があり、ラベプラゾールナトリウムの世界的な市場浸透をさらに促進します。

ラベプラゾールナトリウム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬剤の種類 |

|

剤形 |

|

エンドユーザー |

|

応用 |

|

流通チャネル |

|

年 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ラベプラゾールナトリウム市場 - 地域分析

北米市場の洞察

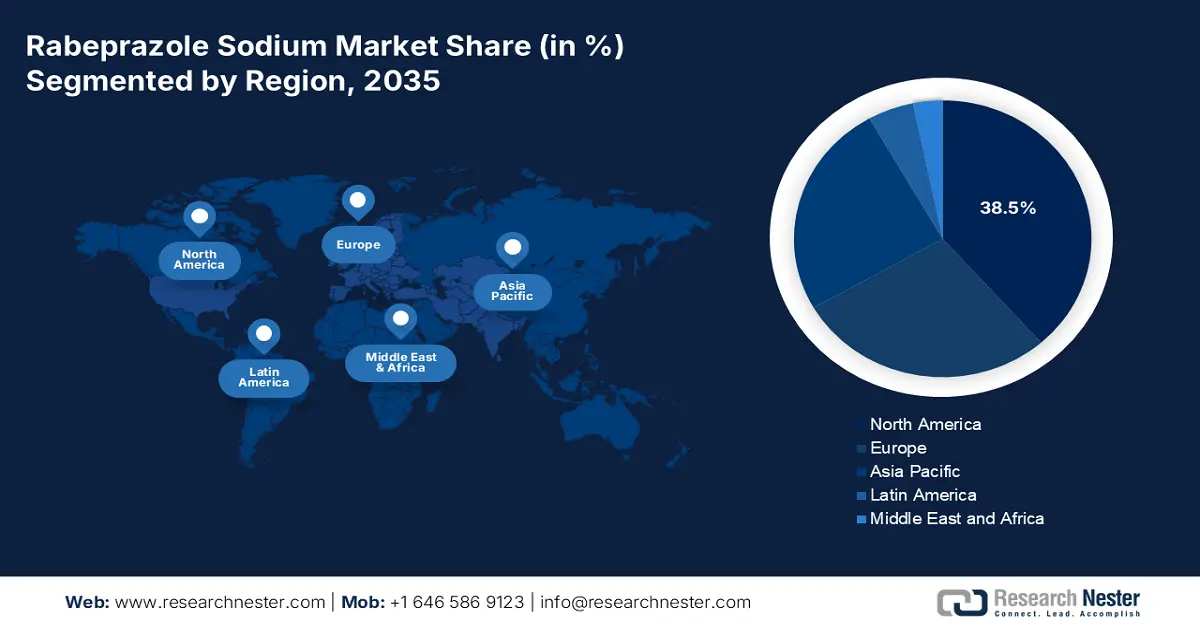

ラベプラゾールナトリウム市場において、北米は2035年末までに38.5%という最高のシェアを獲得し、主要地域になると予測されています。この地域の市場成長は、メディケアとメディケイドの償還政策の存在と医療費の増加によって効果的に促進されています。例えば、2023年3月のJHEOR組織のレポートに記載されているように、GERDの総医療費は6,955米ドル、NDBEは8,755米ドル、INDは9,675米ドル、LGDは12,241米ドル、HGDは24,329米ドル、EACは146,319米ドルです。これらはすべて、BE関連腫瘍形成(BERN)とバレット食道(BE)のさまざまな症状に基づく医療費を示しており、この地域の市場全体の需要をプラスに押し上げています。

米国におけるラベプラゾールナトリウム市場は、胃酸過多症の患者を支援するための標準的なナトリウム系薬剤の存在により、大きく成長しています。例えば、がん治療に適したフルダラビンの50グラム(2ml)バイアルは、アレバ・ファーマシューティカルズ社によって米国で容易に製造されています。この点に関して、2023年10月のASPEレポートによると、以前のWAC価格パッケージは110.0米ドル、最新のWAC価格パッケージは2,736米ドルでした。したがって、変動額は2,26米ドルとなり、変動率は2,387.2%となります。このように、ナトリウム系薬剤を製造している企業の存在は、米国市場にプラスの影響を与えています。

カナダでもラベプラゾールナトリウム市場は成長を続けており、これは政府による医療福祉全般への貢献が牽引しています。2025年7月のカナダ政府報告書によると、メディカゴ社には、ウイルス粒子ワクチンの増強と大規模バイオ製造ユニットの開発のため、1億7,300万米ドルの資金提供が予定されています。さらに、2022年3月時点で2,700万米ドルの資金提供が予定されており、これは最新の設備を効果的に支援し、カナダ国内での製造施設建設の進捗を促進するためのものです。このような手厚い資金提供により、カナダ国内におけるラベプラゾールナトリウム市場の露出が拡大すると予測されます。

北米におけるナトリウム系医薬品の価格比較

私たち | カナダ | ||

ナトリウム薬剤タイプ | 価格(米ドル) | ナトリウム薬剤タイプ | 価格(米ドル) |

セフトリアキソンナトリウム | 0.8(ESI) 0.6(メディケア) | ジャムラベプラゾール | 0.06(LCA) |

生理食塩水 | 15.6(ESI) 2.7(メディケア) | パリエット | 0.06(LCA) |

オンダンセトロン | 2.2(ESI) 0.1(メディケア) | サンドス | 0.1(LCA) |

デキサメタゾン | 0.5(ESI) 0.1(メディケア) | 経口中心の錠剤 | 0.1(LCA) |

出典:NLM、2023年2月;アルバータ州政府、2025年

APAC市場インサイト

ラベプラゾールナトリウム市場において、アジア太平洋地域は、政府によるジェネリック医薬品政策、店頭販売の拡大、現地でのAPI製造のブーム、デジタルヘルスの統合により、25.1%のシェアを占め、最も急速に成長する地域になると予想されています。NLMが2023年5月に発表した記事によると、インドのOTC市場全体は2021年に39億米ドルで、2020年から6.6%増加しており、医療システムにおけるさまざまなOTC専用製品の利用可能性に基づいて、この地域の市場にプラスの影響を与えています。さらに、2024年3月のNLMレポートでは、国際的にAPI生産の60.5%がアジア極東で行われていると述べており、これも市場成長のもう一つの原動力となっています。

中国におけるラベプラゾールナトリウム市場は、NMPA(国家医療政策局)に基づく政策による支出増加と患者プールの急増により、急速に成長しています。この点に関して、2022年12月のNLM報告書では、中国24省に居住する276,014人の患者を対象とした臨床研究が実施され、GREDの全体的な発症率は8.7%であることが示されました。また、有病率は6.0%から10.6%に増加しており、この疾患は主に40歳から60歳までのBMI(ボディマス指数)24以上の人々に多く見られ、中国の市場需要に合致しています。

インドにおけるラベプラゾールナトリウム市場は、ジェネリック医薬品の優位性の高まり、政府の医療改革、そして地方医療サービスの向上により成長を続けています。2024年6月のPIB政府報告書によると、都市部の人口の約96%、農村部の人口の約95%がAYUSHを認識しており、都市部の患者の53%、農村部の患者の46%が1年以内にAYUSHを利用して病気を克服したとされています。また、2023年1月のRural India Organization報告書によると、2022年3月時点で、農村部と都市部を合わせて31,053のプライマリヘルスケア施設が整備され、農村部では約24,935、都市部では約6,118のプライマリヘルスケア施設が設置されており、これにより、インド全体での市場の露出が高まっています。

アジア太平洋地域における各種OTC製品の市場シェア

市販薬 | % |

ビタミン、ミネラル、サプリメント | 33.8 |

消化器系 | 20.9 |

咳、風邪、アレルギー | 14.6 |

鎮痛剤 | 13.7 |

皮膚科 | 13.4 |

ライフスタイルCHC | 3.5 |

出典:NLM、2023年5月

ヨーロッパ市場の洞察

ラベプラゾールナトリウム市場において、欧州は予測期間中に28.2%という大きなシェアを占めると予測されています。この地域の市場発展は、国境を越えたジェネリック医薬品改革、地域的なグリーンファーマ戦略、そして診断技術の進歩によって推進されています。2022年9月にオープンアクセス政府機関が発表した記事によると、体外診断(IVD)の利用増加は、医療判断の70%以上にプラスの影響を与え、同時に医療費の0.8%を占めています。さらに、健康診断におけるイノベーションの側面から、検査サービスは病院から患者へと移行しており、臨床医の57%と国内組織の77%がこの取り組みに自社製品を登録しています。

ドイツにおけるラベプラゾールナトリウム市場は、診断に基づく処方モデル、研究リーダーシップ、病院主導の流通、そしてプレミアム価格の受容により、急速に成長を遂げています。2025年8月のITAレポートによると、2024年までに国際販売を通じて1,720億米ドルの基金が確保され、そのうち8.1%がドイツの医療制度全体に充てられる見込みです。さらに、同年の医療品輸入額は1,885億米ドルでした。したがって、このような潤沢な基金の提供は、ラベプラゾールナトリウム市場がドイツで成功裏に発展する大きなチャンスとなります。

英国におけるラベプラゾールナトリウム市場も、NHS(国民保健サービス)による低価格医療制度の導入、遠隔医療の急増、そして地域密着型のサプライチェーン施設の整備により、市場への露出が高まっています。2024年1月のNLMの記事によると、一次医療、二次医療、そして専門医療といった遠隔医療サービスに関する27の研究を対象に臨床評価が実施されました。この研究では、満足度は0~10点満点で73.3~100%の範囲であることが示されました。これは、英国における遠隔医療サービスの需要増加を示しており、ラベプラゾールナトリウムが患者にとってより容易に入手可能となることを示唆しています。

ラベプラゾールナトリウム市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のラベプラゾールナトリウム市場は、ドクター・レディーズやサン・ファーマといった企業がコスト効率の高いAPIを通じてサプライチェーン全体を掌握しており、競争が激しく、かつ緊密に連携しています。さらに、サンドスとテバはPBM(Private Model Management)による協業やパートナーシップを通じて欧米市場を牽引し、日本のエーザイと武田薬品工業は、ブランド薬に対するプレミアム価格政策を効果的に維持しています。また、持続可能性、市場拡大、差別化、コストリーダーシップといった戦略をこれらの企業が展開し、市場需要と国際的な露出を積極的に高めています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名(国) | 業界フォーカス | 市場シェア(2024年) |

テバ製薬(イスラエル) | 最大のジェネリック医薬品メーカー。低価格のラベプラゾールを世界25以上の市場に供給。 | 19.3% |

サン・ファーマシューティカル(インド) | 新興市場を支配し、APIと完成剤を生産 | 16.5% |

ドクター・レディーズ・ラボラトリーズ(インド) | 米国/EUへの主要サプライヤー。遅延放出製剤に特化 | 13.7% |

サンド(ノバルティス)(スイス) | バイオシミラーとジェネリック医薬品のリーダー、強力なEU流通 | 10.4% |

マイラン(ビアトリス)(米国) | 米国の大手ジェネリック医薬品供給業者、メディケイド重視の価格戦略 | 8.1% |

オーロビンドファーマ(インド) | 低コストの API およびタブレット製造業者。155 か国以上に輸出。 | xx% |

ルパン・リミテッド(インド) | GERD治療を専門とし、ラベプラゾールの特許を32件以上保有 | xx% |

ヒクマ・ファーマシューティカルズ(英国) | MENAおよびEU市場への供給、病院に特化した流通 | xx% |

シプラ(インド) | アフリカ/アジア向けの手頃な価格のジェネリック医薬品、1錠あたり0.2ドルの取り組み | xx% |

フレゼニウス・カビ(ドイツ) | 注射用ラベプラゾールのリーダー、EUの病院に供給 | xx% |

アムニール・ファーマシューティカルズ(米国) | 米国に特化したジェネリック医薬品、メディケイドへのアクセスのためにPBMと提携 | xx% |

シュタダ・アルツナイミッテル(ドイツ) | OTCおよびジェネリックPPI; 東ヨーロッパで強い | xx% |

アスペン・ファーマケア(南アフリカ) | 55カ国以上のアフリカ諸国にラベプラゾールを供給 | xx% |

クルカグループ(スロベニア) | 中央/東ヨーロッパのリーダー。35種類以上のラベプラゾールの変種を供給 | xx% |

アルカロイドAD(北マケドニア) | ニッチなバルカン半島/EUサプライヤー; コスト競争力のあるAPI | xx% |

出典:テバ、サンファーマ、ドクター・レディス、サンド、ヴィアトリス、オーロビンド、ルパン、ヒクマ、シプラ、フレゼニウス、アムニール、スタダ、アスペン、クルカ、アルカロイド、武田薬品、エーザイ、第一三共、アステラス製薬、大塚製薬

以下は、ラベプラゾールナトリウム市場における各企業のカバー領域です。

最近の動向

- 2024年6月、サン・ファーマシューティカル・インダストリーズ・リミテッドは、インドにおいて胃腸疾患の治療に適したボノプラザン錠10mg、20mgの宣伝を行うため、武田薬品工業株式会社と特許ライセンス契約を締結したことを発表しました。

- サノフィは2023年9月、好酸球性食道炎(EoE)を患う小児の治療に有効なデュピクセントの生物学的製剤追加承認申請(sBLA)が米国FDAにより承認されたと発表しました。

- Report ID: 8008

- Published Date: Aug 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。