タンパク質加水分解物市場の見通し:

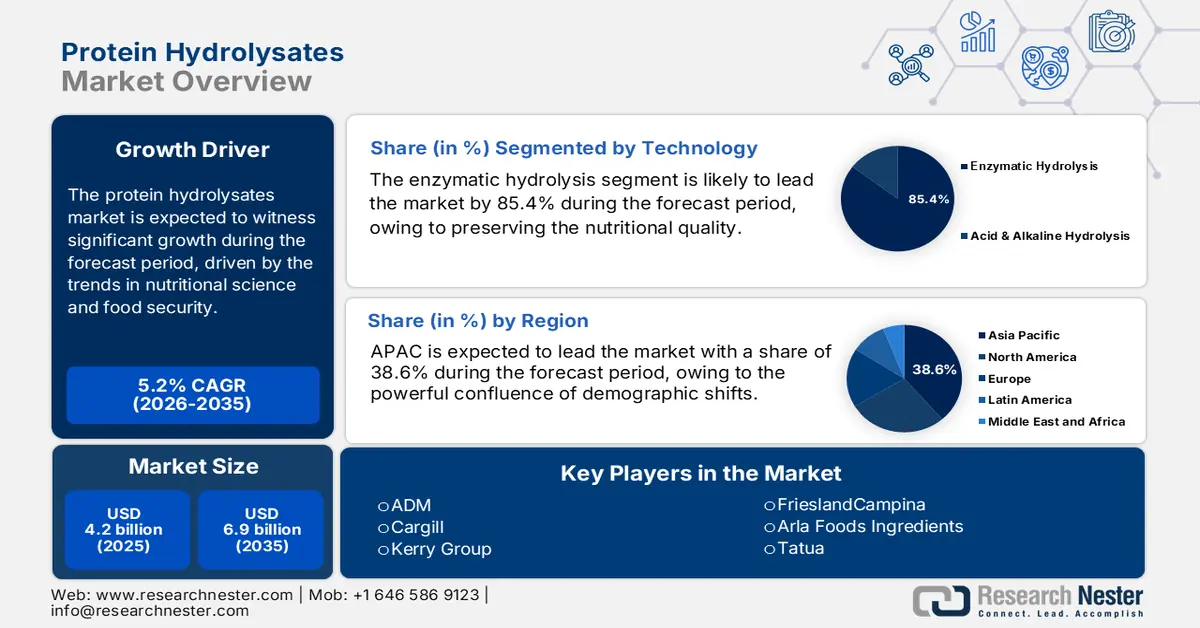

タンパク質加水分解物市場規模は2025年に42億米ドルと評価され、2035年末までに69億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.2%で成長が見込まれます。2026年には、タンパク質加水分解物の業界規模は44億米ドルに達すると推定されています。

タンパク質加水分解物市場は、栄養科学と食糧安全保障の幅広いトレンドとの融合を特徴としています。公衆衛生政策、食品安全規制、栄養プログラム予算の目に見える変化に支えられ、タンパク質加水分解物の需要は栄養、臨床、特殊食品製造の分野で引き続き急増しています。政府のデータは、タンパク質中心の栄養支出の着実な増加を反映しています。例えば、米国農務省の2023年6月の報告書によると、連邦政府の食糧援助支出は2022年に1,830億米ドルに達しました。SNAPやWICなどのプログラムによる支出の増加は、乳児栄養や医療栄養に使用される特殊な加水分解製剤を含む、高価値タンパク質原料の調達カテゴリーを拡大しています。さらに、欧州ではタンパク質加工や酵素処理に関する書類が多数あり、食品製造ワークフローにおける加水分解物の使用増加と一致する規制活動の拡大を示しています。

市場動向は、食品の安全性と健康に関する主張を規定する規制枠組みの影響を受けますが、これらの規制枠組みは地域によって大きく異なります。米国では、食品医薬品局(FDA)が、市場参入に必要な「一般的に安全と認められる」などの原料分類を監督しています。世界的に見ると、基準の調和は依然として課題であり、サプライチェーンの物流と市場アクセス戦略に影響を与えています。生産には多くの資源が必要であり、管理された酵素プロセスが必要であり、資本配分は研究開発とコンプライアンスに大きく偏っています。世界保健機関(WHO)は、乳児の牛乳タンパク質アレルギー管理ガイドラインを含む、公衆衛生における栄養介入に重点を置いており、医療栄養という専門市場への持続的な需要を支え、タンパク質原料市場全体の中で安定した高価値セグメントを形成しています。

キー タンパク質加水分解物 市場インサイトの概要:

地域別洞察:

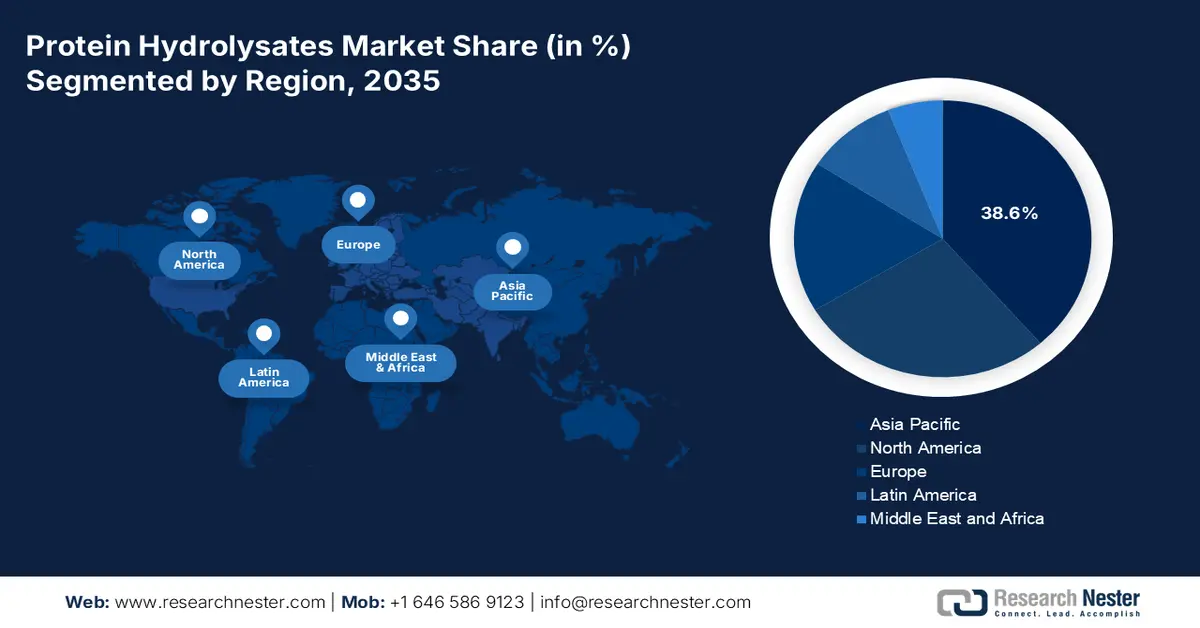

- アジア太平洋地域は、乳児栄養需要の急増、所得の増加、新興経済国における健康志向の消費者の拡大に支えられ、2035年までにタンパク質加水分解物市場の38.6%のシェアを確保すると予測されています。

- 北米は、高度なヘルスケアニーズと臨床およびスポーツ栄養ソリューションの採用増加により、2026~2035年の間に7.5%のCAGRで加速すると予想されています。

セグメント分析:

- 酵素加水分解は、栄養の完全性を維持し、標的の生理活性ペプチドの生成を可能にする能力により、2035年までにタンパク質加水分解物市場で85.4%以上のシェアを占めると予想されています。

- 粉末形態は、その優れた安定性、長い保存期間、および製造の汎用性により、2035 年までに最大のシェアを占めると予測されています。

主な成長傾向:

- 政府資金による臨床研究と代謝研究の増加

- FDAおよびEFSAの成分承認の拡大

主な課題:

- 高い資本集約性と複雑な生産

- アプリケーション固有の処方課題

主要プレーヤー:カーギル (米国)、ケリーグループ (アイルランド、ヨーロッパ)、フリースランドカンピナ (オランダ、ヨーロッパ)、アーラフーズイングリディエンツ (デンマーク、ヨーロッパ)、タトゥア (ニュージーランド)、グランビア plc (アイルランド、ヨーロッパ)、ヒルマーイングリディエンツ (米国)、味の素株式会社 (日本)、キューピー株式会社 (日本)、ホフセスバイオケア (ノルウェー、ヨーロッパ)、アムコプロテインズ (米国)、タイタンバイオテック (インド)、ニュージーランドミルクプロダクツ (ニュージーランド)、MGPイングリディエンツ (米国)、アーチャーダニエルズミッドランド (ADM) - スペシャルティイングリディエンツ (米国)、ルセロ (フランス、ヨーロッパ)、ミルクスペシャルティーズグローバル (米国)、ニュートリテック (フィンランド、ヨーロッパ)、BHN (韓国)。

グローバル タンパク質加水分解物 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 42億米ドル

- 2026年の市場規模: 44億米ドル

- 予測市場規模: 2035年までに69億米ドル

- 成長予測: 5.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに38.6%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、ブラジル、韓国、オーストラリア、インドネシア

Last updated on : 9 December, 2025

タンパク質加水分解物市場 - 成長要因と課題

成長の原動力

- 政府資金による臨床・代謝研究の増加:タンパク質加水分解物は、代謝健康、消化器疾患、臨床栄養研究への連邦政府支出増加から直接恩恵を受けています。国際消化器疾患財団(IFGDC)の報告書「2025年版」によると、国立衛生研究所(NIH)は2023年に消化器疾患研究に24億3000万米ドルを割り当てており、消化器疾患研究においては、吸収性の向上とアレルギー性の低減から加水分解タンパク質が推奨されることが多いことが示されています。NIHが資金提供する小児栄養・老化研究でも、病院や長期ケアの現場で吸収しやすいタンパク質の必要性が浮き彫りになっています。こうした連邦政府支援の研究は、医療用食品、乳児用調合乳、治療製品における加水分解物の採用を加速させ、タンパク質加水分解物市場を牽引しています。政府の償還プログラムに参加している病院では、アウトカムに基づくケアモデルを採用しているため、臨床的に承認されたタンパク質製剤を優先する傾向が高まっています。

- FDAおよびEFSAによる成分承認の拡大:米国および欧州における規制活動によって、需要が高まっています。米国FDAは、GRAS通知の拡大を継続し、栄養補助食品、スポーツ用製剤、機能性食品、乳児用ケア製品に使用される酵素処理タンパク質の承認を進めています。承認が進むにつれて、食品メーカーおよび臨床製造業者の製品化機会が増加します。欧州では、EFSAがタンパク質加工、酵素処理、安全性評価に関する科学的資料の増加を報告しており、業界の関与の高まりを反映しています。規制の明確化によりコンプライアンスの障壁が低減され、企業は加水分解物ベースの製剤をB2Bチャネル全体に展開することが可能になります。例えば、EFSAは、免疫サポートやアレルゲン管理用途に使用される加水分解タンパク質源を含む新規食品申請を継続的に承認しています。

- 加齢に伴う栄養失調を対象とした公衆衛生イニシアチブ:政府主導の公衆衛生プログラムは、主に高齢化社会を対象としており、タンパク質加水分解物市場の主要な成長ドライバーとなっています。欧州では、高齢者の栄養失調対策として栄養ケアの重要性が強調されており、WHOの2024年3月報告書によると、世界中で18歳以上の成人3億9,000万人が低体重に陥っています。このデータは、タンパク質サプリメントの緊急の必要性を浮き彫りにし、医療栄養ソリューションの需要を高めています。一方、サプライヤーは、これらの公衆衛生予算によって資金提供される医療提供者や機関との契約をターゲットとし、国の栄養ケア戦略に沿った製品開発とマーケティングを行う必要があります。

加齢に伴う栄養失調による死亡率の傾向

年齢層(歳) | 栄養失調死亡率の平均年間変化率(AAPC) |

55~64歳 | 5.64% |

65~74 | 5.72% |

75~84 | 4.99% |

85歳以上 | 5.74% |

出典: NLM 2025年10月

課題

- 高い資本集約度と複雑な製造プロセス:タンパク質加水分解物市場への参入には、主に食品グレードの発酵・酵素分解に特化したインフラと、堅牢な品質管理ラボへの多額の投資が必要です。これは、新規参入者にとって大きな参入障壁となります。Kerry Groupのような既存企業は、継続的な設備投資によってこの障壁を軽減しています。彼らは、スタートアップ企業には到底対応できない規模の生産能力と設備の拡張に多額の投資を行ってきました。その結果、競争環境は、長期的な財務基盤と垂直統合型製造システムを備えた企業にとってますます有利になっています。

- 用途固有の処方課題:タンパク質加水分解物は、最終製品の風味、食感、安定性に悪影響を及ぼす可能性があります。これらの課題を克服するには、顧客との用途固有の共同開発という、リソース集約型のプロセスが必要です。多くの大手メーカーは、ブランドと直接連携し、官能特性を損なうことなく加水分解物をスポーツ栄養製品にシームレスに統合するための、強力な研究開発センターを通じてカスタマイズされたソリューションを提供しています。このサービスには、多くの技術スタッフと投資が必要です。結果として、この緊密な技術提携の必要性は、潤沢な研究開発予算と確立された顧客との協業体制を持つ企業のみに市場参入を限定することになります。

タンパク質加水分解物市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.2% |

|

基準年市場規模(2025年) |

42億ドル |

|

予測年市場規模(2035年) |

69億ドル |

|

地域範囲 |

|

タンパク質加水分解物市場のセグメンテーション:

テクノロジーセグメント分析

酵素加水分解は市場の技術分野で主流を占めており、2035年までに市場シェアの85.4%以上を占めると予測されています。この優位性は、反応条件を精密に制御することで栄養価を維持し、リジノアラニンなどの有害な副産物の生成を最小限に抑え、特定の健康効果を持つ生理活性ペプチドを標的として生産できることに起因しています。一方、酸/アルカリ加水分解は、より高速で安価である一方で、敏感なアミノ酸を分解し、苦味と高い塩分を生成することが多いため、風味増強剤などの低価値用途に限定されています。米国政府は、持続可能なバイオ製造のための酵素技術の進歩を積極的に支援しています。さらに、様々な研究で、酵素はバイオ燃料の生産コストを削減できることが示されており、これは食品分野向けの費用対効果の高い高品質のタンパク質加水分解物生産に直接応用できます。

フォームセグメント分析

形態別セグメントでは、粉末が2035年までにタンパク質加水分解物市場において最大のシェアを占めると予測されています。この優位性は、優れた安定性、長い保存期間、低い輸送コスト、そしてドライミックス製造における比類のない汎用性によるものです。乳児用調合乳、スポーツ栄養補助食品、タンパク質強化焼き菓子、臨床栄養製品など、主要な最終用途産業にとって欠かせない形態となっています。液状は特定のRTD飲料にも重要であり、特定の産業用途では、安定性、輸送経済性、幅広い配合適合性といった制約に直面しています。2025年5月のNLM調査によると、女性の51.9%、男性の82.5%が粉末状のホエイプロテインを使用していると回答しています。粉末栄養製品の経済的重要性は、貿易データに反映されています。

加水分解度セグメント分析

部分加水分解は、機能性、風味、健康効果のバランスが最適であるため、加水分解度合いの点で主要なサブセグメントです。このプロセスでは、タンパク質をペプチドとアミノ酸に分解することで、消化性を高め、アレルゲン性を低減し、溶解性や乳化性などの機能特性を向上させると同時に、徹底的な加水分解に伴う苦味を最小限に抑えます。そのため、主流のスポーツ栄養製品、一般的な健康補助食品、低アレルギー性ペットフードには、このプロセスが好まれています。徹底的な加水分解は、主にアレルゲンの完全除去が必須である特殊な臨床用調合食品や乳児用調合食品に使用されます。健康のためにタンパク質を適切に改変することの重要性は、連邦政府の食事ガイドラインでも強調されています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

ソース |

|

形状 |

|

テクノロジー |

|

加水分解度 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

タンパク質加水分解物市場 - 地域分析

APAC市場インサイト

アジア太平洋地域はタンパク質加水分解物市場を席巻しており、2035年までに38.6%の収益シェアを維持する見込みです。この市場は、人口動態の変化、可処分所得の増加、そして健康意識の高まりといった強力な相乗効果によって牽引されています。需要を牽引する主な要因は、主に中国と東南アジアにおける乳幼児栄養セクターの急速な拡大です。これらの地域では、増加する中流階級の人々が、高品質で科学的に高度な調合乳を求めています。さらに、インドのPOSHAN Abhiyaanミッションに見られるように、政府が公衆衛生と栄養失調への関心を高めていることも、この需要を後押ししています。日本、韓国、オーストラリアなどの都市部では、スポーツ栄養製品やアクティブなライフスタイル製品が急速に普及しているという大きなトレンドもあります。さらに、植物由来のタンパク質加水分解物におけるイノベーションと投資は、地域的な食生活の嗜好や持続可能性の目標に対応しており、アジア太平洋地域は代替タンパク質原料の最大の消費者であると同時に、将来のイノベーションハブとして位置付けられています。

2035年までに、中国はアジア太平洋地域の市場をリードすると予想されており、2016年の二人っ子政策によって再編された巨大な国内乳児栄養セクターが市場を牽引しています。この需要は、タンパク質加水分解物を含む科学的に裏付けられたプレミアムな粉ミルク、特に低アレルギー性製品や特殊製品に対する消費者の強い嗜好によって支えられています。OEC 2023レポートによると、中国は8億1,700万米ドルを超えるホエイなどの乳製品を輸入しており、タンパク質加水分解物の需要を刺激しています。イノベーションは、国内乳製品の自給自足と高度な植物由来原料への関心が高まっています。また、広範な中間層の健康意識の高まりも成長を後押ししており、成人臨床栄養、スポーツ栄養、高齢化社会向けの機能性食品などへの用途拡大が進んでいます。

インドは、この地域で最も高い成長潜在性を持つ市場であり、タンパク質への意識の高まり、若年層の増加、そして可処分所得の増加に牽引されています。POSHAN Abhiyaanなどの政府の公衆衛生キャンペーンは、栄養失調と発育阻害を最小限に抑えることを目指しており、食事中のタンパク質の質と入手しやすさを重視しています。Out Reach Internationalの2024年10月の報告書によると、インドの疾病負担の約22%は栄養失調に関連しています。このため、より幅広い層向けの手頃な価格の栄養ソリューションと、都市部向けのプレミアムなスポーツ・ウェルネス製品という二重の需要が生まれています。重要なトレンドとして、地元の食生活や農業の強みに合わせて、在来種の豆類やマメ科植物を使用した植物由来の加水分解物における急速なイノベーションが挙げられます。

北米市場の洞察

北米はタンパク質加水分解物市場の中で最も急速に成長しており、2026年から2035年の予測期間中、年平均成長率(CAGR)7.5%で成長すると見込まれています。この市場は、先進医療、スポーツ栄養、特殊乳児用調合乳などの分野が牽引する成熟した高付加価値需要によって特徴付けられます。主な牽引要因としては、慢性疾患の有病率の高さと、臨床栄養を必要とする人口の高齢化などが挙げられます。市場を牽引する国は米国で、最大の地域シェアを占めています。主要なトレンドは、持続可能で認識しやすい原料に対する幅広い消費者の需要に応え、植物由来およびクリーンラベルの加水分解物への移行です。イノベーションは、風味特性とバイオアベイラビリティの向上に重点を置いています。

米国市場は、消費者の医療費支出の高さ、堅調なスポーツ栄養産業、そして高度な医療栄養によって牽引されています。主な推進力となっているのは、加齢に伴う筋肉量の減少に対処するため、臨床栄養や高齢者栄養へのタンパク質加水分解物の統合であり、NIHは健康的な老化における食事性タンパク質の役割を示唆しています。低アレルギー性乳児用調製粉乳に対するFDAの厳格な規制は、安定した高付加価値セグメントを生み出しています。市場の成長は、医療分野への多額の公的および民間投資によって支えられています。例えば、2025年2月のIFDAデータによると、加水分解物の主要原料である米国の乳製品輸出は2024年に82億米ドルに達し、生産能力と市場活動を支える基礎原料貿易の規模を反映しています。

カナダは、政府主導の強力な保健・農業政策によって形作られており、タンパク質加水分解物市場における持続可能な植物性タンパク質のイノベーションに明確に重点を置いています。その重要な推進力となっているのは、カナダ保健省が配合流動食や食事代替品に使用するためのタンパク質加水分解物を規制承認したことで、臨床および高齢者ケアにおける信頼できる制度的需要チャネルが確立されています。国家戦略は植物性タンパク質の開発を積極的に推進しています。例えば、2025年5月に発表されたカナダ農業食品省の報告書によると、豆類などの畑作物の総生産量は2023年から2024年にかけて5,284千トンでした。このデータは、植物性加水分解物の生産と輸出にとって重要な農業基盤があることを示しています。

ヨーロッパ市場の洞察

欧州市場は成熟したイノベーション主導型セクターであり、堅牢な規制監督と特殊な栄養ソリューションへの高い需要が特徴です。その主な推進力は、急速に増加する高齢化です。2024年11月にOECDが発表した報告書によると、欧州の65歳以上の人口は、2023年の21%から2050年には29%に増加すると予測されています。この増加により、消化しやすい加水分解物を使用した臨床栄養製品と高齢者栄養製品への持続的な需要が生まれます。市場は、乳児用調製粉乳を含む特別な医療目的の食品の健康強調表示と成分要件を管理する欧州食品安全機関の規制に大きく影響されています。主なトレンドは、代替タンパク質源を促進する欧州グリーンディールとEUの農場から食卓まで戦略に沿った、持続可能な植物由来の原料への大きなシフトです。

ドイツは、2035年までに欧州のタンパク質加水分解物市場において最大の収益シェアを占めると予測されています。市場を牽引しているのは、世界をリードする医療インフラと医療栄養の強力な製造基盤、そして急速に高齢化する人口です。ドイツはEUの中でも高齢者の割合が最も高い国の一つであり、臨床栄養製品および高齢者栄養製品の需要を直接的に押し上げています。OEC 2023レポートによると、ドイツは7億2,000万米ドル相当のホエイおよびその他の乳製品を輸出しています。このデータは、高価値のホエイタンパク質加水分解物生産の重要な原料基盤となる堅固な乳製品加工能力を示しています。消費者の健康とウェルネスに対する意識の高さ、スポーツ栄養セグメントの牽引、そしてタンパク質原料の持続可能な生産プロセスへの多大な業界投資が、成長をさらに加速させています。

ドイツからのホエイおよびその他の乳製品の輸入データ

国 | 取引額(百万米ドル) |

オランダ | 173 |

イタリア | 45 |

デンマーク | 69.9 |

中国 | 56 |

日本 | 15.9 |

私たち | 17.4 |

出典: OEC 2023

英国は市場における主導的地位を維持し、その牽引役として、先進的なライフサイエンス分野と、スポーツおよびアクティブニュートリションへの一人当たりの支出額の高さを挙げています。ブレグジット後、英国食品基準庁(FSA)と医薬品・医療製品規制庁(MHPS)は、新規食品および医薬品に関する独自の規制経路を統括し、独自のイノベーション環境を構築しています。主要な成長要因は、代替タンパク質の開発を促進する英国の国家食料戦略に概説されているように、持続可能な食料システムへの政府および民間による多額の投資です。さらに、英国の国民保健サービス(NHS)による慢性疾患管理のための臨床栄養への支出は、医療用食品に使用される特殊な加水分解物に対する安定した需要基盤を提供しています。

タンパク質加水分解物市場の主要プレーヤー:

- ADM(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- カーギル(米国)

- ケリーグループ(アイルランド、ヨーロッパ)

- フリースラントカンピナ(オランダ、ヨーロッパ)

- Arla Foods Ingredients(デンマーク、ヨーロッパ)

- タトゥア(ニュージーランド)

- Glanbia plc(アイルランド、ヨーロッパ)

- ヒルマー・イングリディエンツ(米国)

- 味の素株式会社(日本)

- キユーピー株式会社(日本)

- Hofseth BioCare(ノルウェー、ヨーロッパ)

- AMCOプロテインズ(米国)

- タイタンバイオテック(インド)

- ニュージーランドの乳製品(ニュージーランド)

- MGP Ingredients(米国)

- アーチャー・ダニエルズ・ミッドランド(ADM) - 特殊原料(米国)

- ルセロ(フランス、ヨーロッパ)

- ミルクスペシャリティーズグローバル(米国)

- ニュートリテック(フィンランド、ヨーロッパ)

- BHN(韓国)

- ADMは市場における主要プレーヤーであり、大規模なグローバル農業サプライチェーンを活用して、幅広い植物由来加水分解物を生産しています。同社の戦略的取り組みは、垂直統合と大規模な研究開発投資に重点を置き、スポーツ栄養、臨床食、機能性食品向けの特殊なクリーンラベル原料を開発することで、費用対効果が高くスケーラブルな生産を実現しています。

- カーギルは、タンパク質加水分解物市場における比類のないグローバルネットワークを活用し、植物性および動物性原料の両方から多様なソリューションを提供しています。重要な戦略的取り組みの一つは、顧客中心のイノベーションであり、乳児用調合乳から高齢者向け栄養製品まで、あらゆる食品において消化性の向上、苦味の低減、食感の向上を実現する用途固有の加水分解物の開発に取り組んでいます。2025年の売上高は1,540億米ドルに達し、地域社会への投資は1億1,000万米ドルを超え、地域および世界規模で連携し、食料安全保障の向上に取り組んでいます。

- ケリーグループは、主に風味と栄養技術に注力することで、市場で確固たる地位を築いています。同社の主要な取り組みは、独自の酵素技術とマスキングソリューションを用いて加水分解物特有の風味の課題を克服し、臨床ウェルネスとアクティブライフスタイルの分野において、消費者の受容性を高める、風味豊かな高性能タンパク質原料を開発することです。同社は2024年に80億2,000万ユーロの売上高を達成しました。

- フリースランドカンピナは、主にホエイとカゼインの加水分解物といった乳製品由来の原料に特化することで、タンパク質加水分解物市場において際立った存在となっています。同社の戦略的取り組みは、管理された牛乳の供給経路を用いて最高品質と一貫性を確保することに根ざしており、優れた消化性とアレルゲン低減が不可欠な乳児栄養や医療栄養といった高付加価値用途をターゲットとしています。

- Arla Foods Ingredientsは、Lacprodanをはじめとする先進的なホエイプロテイン加水分解物で知られる、市場におけるスペシャリストです。同社の主要な戦略的取り組みは、血圧管理のための特定のペプチドなど、健康効果が実証されている、高度にターゲットを絞った加水分解物の開発に向けた、徹底的な科学的研究と臨床検証です。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界のタンパク質加水分解物市場は細分化されており、専門原料サプライヤーと地域プレーヤーである多国籍農業食品大手企業間の競争が激化しています。主要戦略は、高成長地域における原材料供給能力の拡大を確保するための垂直統合と、クリーンなラベル、機能性向上、そして乳児栄養、スポーツ、臨床食向けの専門ソリューションの開発に向けた大規模な研究開発投資に重点を置いています。さらに、戦略的な企業買収と提携により、製品ポートフォリオが拡大し、新たな地理的市場へのアクセスが確保されています。例えば、2025年4月には、Actus NutritionがForemost Farms USAからタンパク質生産施設を買収しました。一方、持続可能性とトレーサビリティは重要な差別化要因として浮上しており、大手企業は環境に配慮した生産技術への投資を行い、変化する顧客と規制の要求を満たすために責任ある調達へのコミットメントを積極的に発信しています。

タンパク質加水分解物市場の企業概要:

最近の動向

- 2024 年 11 月、 Arla Foods Ingredients は、ペプチドベースの医療栄養用の同等の原料よりも優れた味のプロファイルを備えた新しいホエイ プロテイン加水分解物の発売を発表しました。

- 2024年10月、 FrieslandCampina Ingredientsは、乳児用およびフォローアップミルク向けに特別に開発されたタンパク質加水分解物であるHyvital Whey HA 300が、欧州連合全体での使用が承認されたと発表しました。

- Report ID: 8296

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。