保護包装市場の見通し:

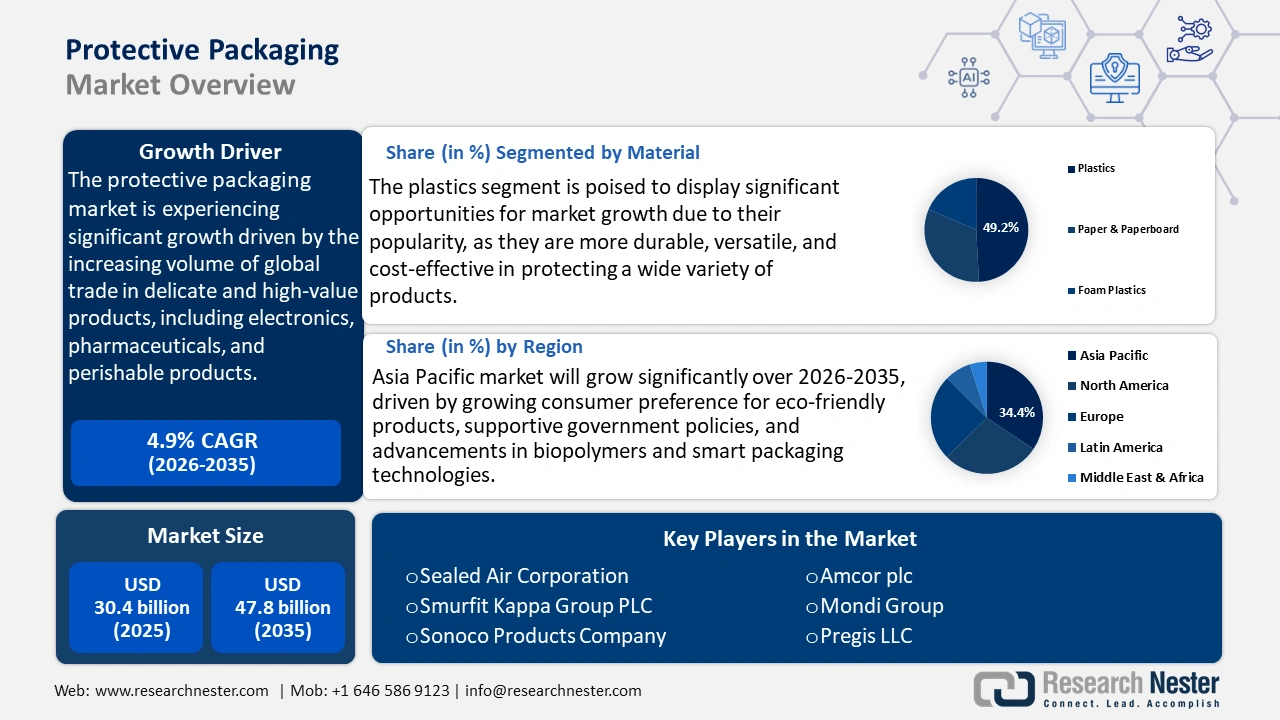

保護包装市場規模は2025年に304億米ドルと推定され、2035年末までに478億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.9%で成長が見込まれます。2026年には、保護包装の業界規模は317億米ドルに達すると推定されています。

保護包装市場は、主に電子機器、医薬品、生鮮食品など、繊細で高価値な製品の世界貿易量の増加に牽引され、予測期間にわたって上昇傾向を示すと予想されています。米国運輸統計局によると、米国、カナダ、メキシコ間の国境を越えた貨物輸送額は2024年に1.6兆米ドルに達し、2023年比1.8%増となり、そのうち陸上輸送モード(トラックと鉄道)が総貨物輸送額の77.1%を占めました。この成長は出荷頻度と距離の増加を強調しており、輸送中および取り扱い中の損傷を軽減するために、より保護的な輸送オプションが必要となります。さらに、地域配送モデルとジャストインタイム配送への産業変化は、保護包装が決定的な要因となる社内物流に焦点を合わせています。保護包装は、輸送中の製品の安全性を維持するだけでなく、廃棄物とコストの削減を通じて持続可能性にも貢献します。これは、供給チャネルの効率を最大化し、新しい産業流通モデルの要求の中心となる環境目標と調和する上で、保護包装の重要性が高まっていることを浮き彫りにしています。

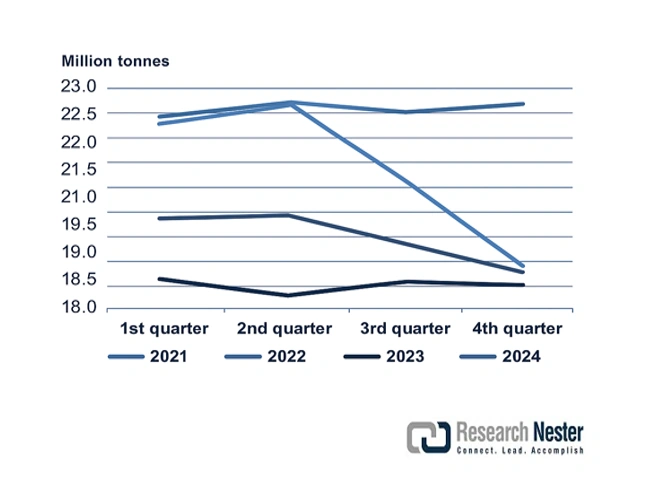

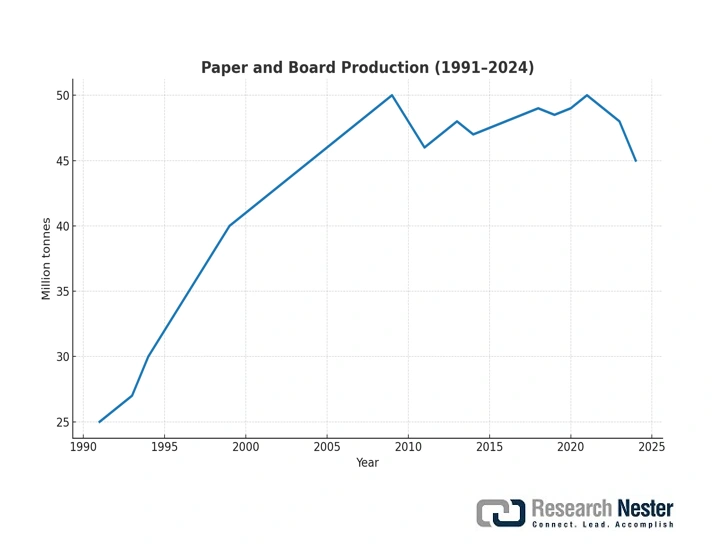

サプライチェーンは、生産者物価指数と生産活動の増加を通じて、増加する需要に対応しています。米国労働統計局は、シートおよびロールの段ボールのPPIが2024年6月に約331.80上昇し、2025年6月には348.40になったと報告しました。同様に、段ボール輸送容器のPPIは、2024年7月には326.617、2025年7月には356.022でした。このような指標は、包装メーカーが大きなコスト圧力に直面していることを示しており、高まる需要に対応するために生産設備への継続的な投資を示唆しています。さらに、CEPI暫定統計2024年レポートによると、CEPI加盟国の紙と板紙の生産量は2024年に5.2%増加し、推定7,780万トンに達しました。これは、以前の減少からの確実な回復であり、すべての主要な等級の紙と板紙にわたる需要の増加を示す前向きな指標です。同様の成長傾向を示した他の主要生産国には、米国、中国、インド、ブラジル、カナダ、韓国があり、成長率は1.5%から5.5%でした。この回復は、保護包装に使用されるものを含む紙ベースの素材が、世界貿易およびサプライチェーンにおいてますます重要な役割を果たしていることを反映しています。これらの動向を総合的に見ると、保護包装市場の成長は、サプライチェーンの力強い成長、高い生産能力、投入コストの上昇、そして世界的な貿易活動の活発化によって牽引されているという考えを裏付けています。

(出典: cepi.org )

(出典: cepi.org )

保護包装市場 - 成長の原動力と課題

成長の原動力

- グリーンケミカル製造の拡大:グリーンケミカル市場は、持続可能なバイオベースの化学製品への需要増加を直接的に反映し、2027年までに100億ドル規模に達すると予想されています。国際エネルギー機関(IEA)の2023年化学物質報告書によると、この成長は、再生可能原料の利用増加と、環境への悪影響が少ないいわゆる循環型経済への転換によるものです。化学メーカーは、グリーンケミカルに使用される生分解性でリサイクル可能な包装材に関心を寄せており、保護包装材の需要も高まっています。例えば、Greenchemicals SRLは環境に優しく無毒なポリマー配合を専門としています。同社は、高い環境性能、機械品質、そして高い要求事項(REACH、CLP、RoHS)に重点を置いています。同社の包装ソリューションは、ポリマーから有害物質を抽出し、プラスチックを高品質で無公害な材料に変換することを可能にします。この動きは、持続可能で耐久性のある包装材の利用を促進し、持続可能性の要件に応じて経済が拡大しています。

- 環境イニシアチブと炭素削減:化学製品メーカーが炭素フットプリントの削減を目指す中、持続可能性は保護包装の革新につながります。米国環境保護庁が発行した廃棄物削減モデル(WARM)バージョン15では、包装材(段ボール容器、紙、プラスチック)がリストに明示的に組み込まれ、ライフサイクルにおける温室効果ガス排出量が定量化されています。このモデルは、調達削減(包装の軽量化など)、リサイクル、材料選択などの実践が、包装材の製造、輸送、廃棄に伴う排出量を大幅に削減する潜在的な役割を考慮しています。これにより、企業や政策立案者は、包装材の環境影響を軽減し、持続可能な材料管理を促進するための情報に基づいた意思決定を行うことができます。また、特定の環境上の要請により、製品の完全性を確保しながら、特定の排出削減ノルマを満たす、再生可能でリサイクル可能な材料、そして軽量材料を使用した包装設計も求められています。

- 化学品生産能力の増強:アジア太平洋地域の化学品生産は2030年まで年平均成長率4.5%で増加しており、保護包装の需要増加に貢献しています。国際エネルギー機関(IEA)の2023年化学物質レポートでは、この継続的な成長は産業生産能力と国内消費の伸びによって推進されていると指摘されています。生産量の増加に伴い、輸送中の製品の安全性を確保し、新たな規制要件を満たす包装ソリューションの使用が求められています。例えば、ノア・ケミカルズは、危険物質の取り扱いに関する安全上の注意事項に準拠した、特別にカスタマイズされた包装を考案しました。同社の包装は、安全な保管と輸送を保証し、地方、州、連邦の基準に違反することなく、汚染や損傷の可能性を低減します。こうした生産能力の増強は、包装材料の革新と規模の拡大、市場の開拓、そして化学分野の改善につながります。

課題

- 多面的かつ多次元的なグローバル規制システム:保護包装メーカーは、世界的に多様かつ多重化した規制システムという重大な問題に直面しています。WTOは、化学物質の安全性や包装に関する法律の違いといった非関税障壁が市場参入を遅らせ、コンプライアンスコストを増大させることを認識しています。2022年、中国は化学物質の安全性に関する追加的な厳格な規制を可決しました。これにより、保護包装用化学物質の承認が6か月遅れ、サプライチェーンが麻痺し、収益源に影響が出ました。こうした規制の違いにより、メーカーは多様な地域のニーズに合わせた製品設計を迫られ、事業運営が困難でコストも増大しています。規制の調和化は依然として遅れており、多くのサプライヤーにとって国際展開の継続的な障害となっています。

- 持続可能な包装の生産を支えるインフラの不足:持続可能な保護包装への移行には、新興市場のほとんどでは利用できない高度な生産インフラが必要です。OECD環境アウトルック2023によると、東南アジア諸国はバイオプラスチックや環境に優しい包装の製造工場の設立において欧米諸国に遅れをとっています。このインフラの格差は、環境に優しい包装製品の導入を遅らせ、市場拡大と環境に優しいソリューションの導入を阻害しています。さらに、新規参入や未熟練労働者の不足は、対象国における持続可能な包装産業の発展の可能性、ひいては高まる環境問題への関心と消費者ニーズへの対応力に疑問を投げかけています。

保護包装市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.9% |

|

基準年市場規模(2025年) |

304億ドル |

|

予測年市場規模(2035年) |

478億ドル |

|

地域範囲 |

|

保護包装市場のセグメンテーション:

材料セグメント分析

2035年までに、プラスチック分野は保護包装市場において最大のシェア49.2%を占めると予想されています。これは、耐久性、汎用性、そして幅広い製品を保護する上でのコスト効率の良さから、その人気が高まるためです。また、メーカーが従来の素材に代わる持続可能な資源を求める中、リサイクル可能なプラスチックやバイオベースのプラスチックの開発も新たな需要を生み出しています。米国エネルギー省は、プラスチックの新技術が、輸送時の排出量とエネルギー消費量を削減する、より軽量で新しい包装方法につながると予測しています。このような性能と持続可能性のバランスは、特に保護と環境規制が必須となりつつある食品・飲料市場や電子機器市場において、プラスチックの市場浸透を促進しています。

ポリエチレン(PE)は、柔軟性、耐湿性、耐久性に優れ、フィルム、バッグ、ラップなどに広く使用されているプラスチックです。ポリプロピレン(PP)は硬く、高温で融解するため、硬質容器や再利用可能な包装材との併用で優れた安定性を発揮します。PEとPPを組み合わせることで、手頃な価格で効率的な包装システムを実現できます。また、環境に配慮した包装の規制要件に基づき、持続可能な包装を実現するためにリサイクルも行われています。米国エネルギー省は、PEとPPをより効率的に機械的リサイクルすることで、2030年までにプラスチック廃棄物を削減し、保護包装分野における同省のリーダーシップと成長を確実なものにできると考えています。世界のプラスチック生産量は、総生産量と一人当たり消費量の両面で、2050年までに劇的に増加すると予測されています。ポリオレフィン、特にポリプロピレン(PP)と低密度ポリエチレン(LDPE)は、依然として最も広く使用されているポリマーであり、この期間を通じて生産量の大部分を占めています。この予測は、ポリオレフィンベースの包装材と消費者向け製品に対する世界的な需要が継続的に増加し、衰えることがないことを浮き彫りにしています。

タイプセグメント分析

フレキシブル包装セグメントは、その柔軟性、手頃な価格、そして環境への配慮から、今後数年間で保護包装市場シェア41.5%という大幅な成長が見込まれています。また、軽量で省スペースなソリューションを提供することで、輸送費や材料の無駄を削減します。EPA(環境保護庁)の報告によると、フレキシブル包装は硬質包装と比較して二酸化炭素排出量を大幅に削減し、消費される材料の量も大幅に削減できます。フレキシブル包装は、食品・飲料やeコマースなどの業界で、商品の鮮度を維持し、ある程度の改ざん防止機能を提供することを可能にします。この柔軟性と、持続可能な包装へのニーズの高まりが相まって、フレキシブル包装は優れた成長ドライバーとなっています。

バッグとパウチは実用的で便利であり、軽量で再封が可能であるため、食品・飲料業界やヘルスケア業界で広く使用されています。これは、食品の賞味期限を延ばし、廃棄物を削減する効果があります。フレキシブルバッグは、包装材の使用量を削減することが期待されており、これは持続可能性の課題にも貢献しています。ストレッチフィルムとラップは、輸送中の荷物の安定性と保護性能に優れており、産業市場とオンライン市場を席巻しています。これらのサブセグメントを組み合わせることで、フレキシブル包装の環境コンプライアンスと市場シェアが向上します。

機能セグメント分析

緩衝材セグメントは、2026年から2035年にかけて保護包装市場シェアの37.6%を拡大すると予測されています。このサブセグメントは、電子機器、ヘルスケア、自動車などの業界において、壊れやすく繊細な製品を保護する上で重要な役割を果たしています。気泡緩衝材、発泡パッド、インフレータブル包装材は、輸送中や取り扱い中の衝撃を吸収し、損傷から保護する素材です。世界貿易量の増加とサプライチェーンの複雑化に伴い、強力な保護ソリューションへの需要が高まっています。また、製品の安全性と規制要件の両面において、より厳しい環境規制を満たすため、緩衝材は環境に優しい素材への移行も進んでいます。

当社の保護包装市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

材料 |

|

関数 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

保護包装市場 - 地域分析

北米市場の洞察

北米の保護包装市場は、主に地域全体の厳格な持続可能性と廃棄物管理政策により、予測期間中に28.3%という大幅な収益シェアで成長すると予測されています。包装メーカーは現在、拡大生産者責任(EPR)プログラムによるリサイクルイニシアチブへの資金提供と管理に自主的に取り組むことが求められており、これによりバイオプラスチック、モールドパルプ、再加工可能ポリマーなど、新しい環境に優しい素材の開発が促進されています。最近の政策動向により、メーカーと販売業者は、循環型経済の方向へ製品とサプライチェーンを再設計することを余儀なくされています。例えば、カリフォルニア州上院法案54では、2032年までに包装をリサイクル可能または堆肥化可能にすることが義務付けられており、プラスチック包装の目標は2028年までに30%、2030年までに40%、2032年までに65%となっています。このような変化により、メーカーと販売業者は、循環型経済に照らして製品とサプライチェーンを再構築する必要があります。 EPA(環境保護庁)の統計によると、容器包装は過去数年間の都市固形廃棄物全体の約28.1%を占めており、容器包装のリサイクル性を高めることが重要です。政府の基準では、保護包装のラベル表示、処理、回収方法についても規定されており、埋立処分の影響を軽減し、資源保全に貢献しています。

2035年までに、米国の保護包装市場は、急成長するeコマースと、環境への影響を最小限に抑えるための持続可能な包装ソリューションへの多額の投資により、北米地域で最大の収益シェアを占めると予測されています。米国環境保護庁(EPA)の記録によると、都市固形廃棄物全体の約28.1%が包装廃棄物であり、リサイクル可能なものに関するガイドラインはより厳格化されています。さらに、自動化された包装ラインなど、業界に導入されている新技術も、業界の効率化に貢献しています。米国エネルギー省によると、二酸化炭素排出量の削減のため、軽量で強度の高い包装材の需要が高まっています。これらの要因が、米国の保護包装市場の持続的な発展と革新につながっています。

カナダの保護包装市場は、環境に優しい包装材への関心の高まりと、政府の持続可能性政策との整合性を背景に、北米地域で大幅な成長が見込まれています。カナダ環境・気候変動省によると、カナダでは包装材が廃棄物全体の約25%を占めており、リサイクルと循環型経済の推進に向けた取り組みが進められています。さらに、カナダ政府は生分解性および堆肥化可能な包装材の利用を推進しており、食品、医薬品、電子産業における需要が生まれています。製品の追跡と保護を向上させるスマートパッケージの導入は、技術開発と言えるでしょう。これらのトレンドにより、カナダは持続可能な保護包装ソリューションにおいて注目すべき存在となっています。

アジア太平洋市場の洞察

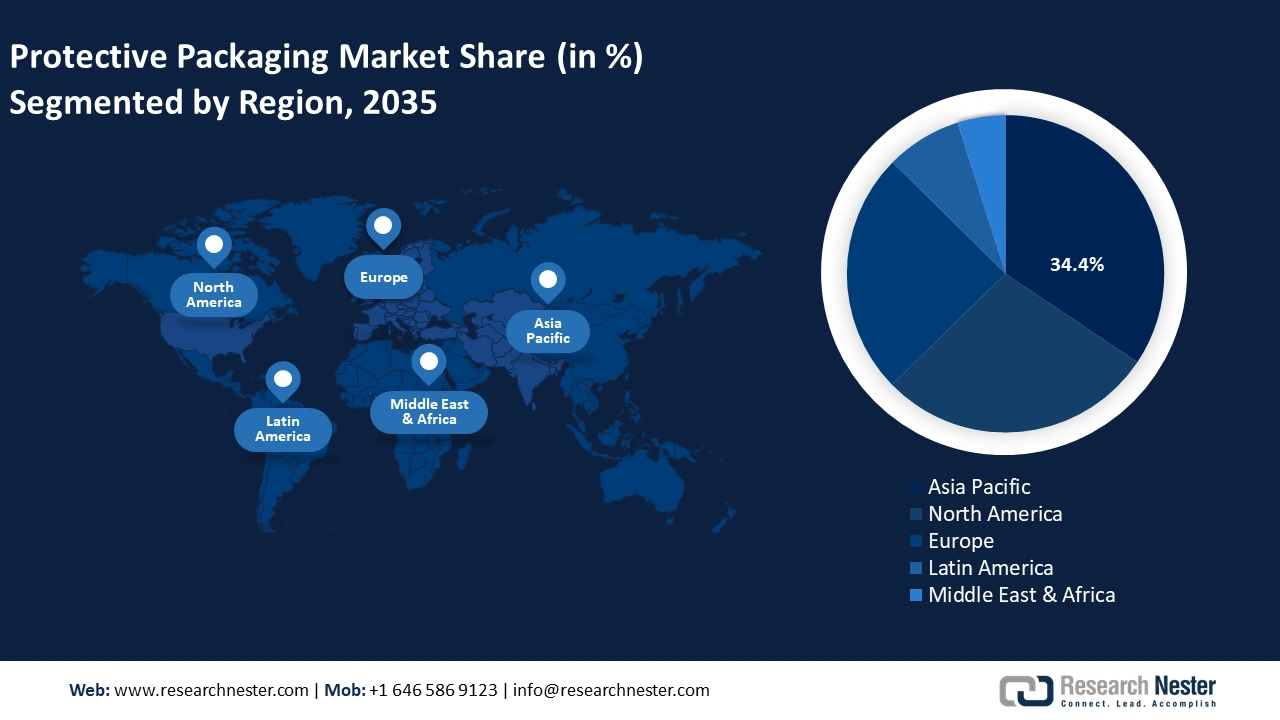

アジア太平洋地域は、2026年から2035年にかけて保護包装市場において34.4%という最高の収益シェアを占めると予想されています。この成長は、巨大な製造業、工業化の進展、そして輸出ビジネスの活況に起因しています。輸送中の製品保護のためのより高度なソリューションを求める主要産業として、電子商取引、エレクトロニクス、自動車、ヘルスケアが挙げられています。アジア開発銀行の報告書によると、アジア太平洋地域におけるグリーンビジネス投資への関心は、政策枠組みの強化とグリーンテクノロジーの革新により高まっています。これらすべてが、持続可能な製品に対する消費者ニーズの高まり、政府の法規制の強化、そしてバイオポリマー材料の開発により、この地域で生分解性包装市場が急速に拡大しているという事実に貢献しています。さらに、自動化やスマートパッケージングなどの技術は、効率性の向上と製品追跡の改善に役立ちます。最近のアジア太平洋経済協力(APEC)の調査では、包装廃棄物の管理と循環型経済に関連する活動が、市場のさらなる拡大に貢献する重要な分野であると述べられています。一般的に、この地域は持続可能かつ革新的な保護包装ソリューションの実装において世界をリードする地域の一つに位置づけられています。

中国の保護包装市場は、電子商取引および電子商取引業界の大幅な成長により、予測期間中に地域をリードすると予測されています。たとえば、2021年には、中国は1.5兆米ドルの収益を上げ、米国を上回り、電子商取引の最大市場となりました。この電子商取引の急速な成長により、輸送中および取り扱い中の製品の安全を確保するための高品質の保護包装ソリューションの需要が大幅に増加しました。環境に関する政府の持続可能性への取り組みにより、プラスチックの使用と廃棄に関する規則が厳格化されました。生態環境部によると、包装廃棄物は都市の固形廃棄物のかなりの部分を占めており、生分解性資源のリサイクルと使用をさらに進める必要があります。中国では、2019年に都市部で発生した固形廃棄物は約2億4000万トンで、その大部分はプラスチック、紙、ガラス、金属などの包装廃棄物で構成されています。政府によると、選別とリサイクルは、特に包装材料などの有用な資源の回収において重要な活動です。これら 2 つの要因を合わせると、中国市場は保護包装の分野で成長するための安定した立場に立つことになります。

インドの保護包装市場は、eコマースの台頭、組織化された小売業の増加、そして医薬品、電子機器、日用消費財(FMCG)などの製造業の成長を背景に、2035年までの予測期間中に大幅に成長する見込みです。環境・森林・気候変動省は、持続可能で堆肥化可能な包装オプションの活用を通じてプラスチック廃棄物を削減する必要性を強調しています。急速な都市化と、環境に配慮した包装に関する消費者意識の高まりも、インドの市場成長を牽引する重要な要因です。さらに、スマート化と自動化された包装技術は、サプライチェーンの効率と製品の安全性を高めており、新たな包装ソリューションへのニーズが高まっています。これらの要因が相まって、インドの市場見通しは非常に明るいものとなっています。

ヨーロッパ市場の洞察

2035年までに、欧州市場は24.7%という顕著な収益シェアで成長すると予想されています。これは主に、リサイクル可能、再利用可能、そして生分解性の包装材の使用を通じて持続可能性を促進するEU循環型経済行動計画や使い捨てプラスチック指令といった厳格な環境法に牽引されています。eコマース、自動車、医薬品、食品市場の拡大に伴い、輸送中の製品の完全性を確保するハイテク保護包装製品の開発ニーズが高まっています。英国では、オンライン小売販売の増加や、包装廃棄物の削減とリサイクルの増加を促進する資源・廃棄物戦略といった政府によるプログラムが成長を支えています。ドイツ市場は2024年に34億米ドルの市場規模に達し、厳格な包装廃棄物法と環境に優しい製品への強い需要を有しており、最適な選択肢です。ドイツは生分解性包装技術と循環型経済の導入において先進国です。欧州の保護包装市場は、規制遵守、持続可能性の目標、包装材料とスマートソリューションの技術開発により、今後も着実に成長を続けるでしょう。

保護包装市場の主要プレーヤー:

保護包装市場は競争が激しく、主要企業は持続可能性、イノベーション、そして地理的成長に注力しています。スマートパッケージングと自動化ソリューションは、Sealed Air Corporationなどの米国企業が主導しています。また、Smurfit Kappa Groupは、リサイクルと循環型経済を推進する欧州企業の一例です。厳しい環境規制の要件を満たすため、クラレ、積水化学、東洋製罐、三井化学といった日本企業は、高性能素材と持続可能な包装のイノベーションに注力しています。さらに、eコマースや製造業のニーズに応えるため、インドとオーストラリアの企業は生産量を増やしています。企業が製品と市場基盤を拡大したいため、買収や合併は一般的です。

世界トップクラスの保護包装メーカー

会社名 | 推定市場シェア | 原産国 |

シールドエアーコーポレーション | 14.7% | アメリカ合衆国 |

スマーフィット・カッパ・グループPLC | 18.2% | アイルランド |

ソノコプロダクツカンパニー | 6.9% | アメリカ合衆国 |

アムコール社 | 5.9% | オーストラリア |

モンディグループ | 5.6% | 英国 |

プレジスLLC | xx% | アメリカ合衆国 |

フタマキ社 | xx% | フィンランド |

エッセルプロパック株式会社 | xx% | インド |

シュプリーム インダストリーズ株式会社 | xx% | インド |

シンセティックパッカーズ株式会社 | xx% | インド |

プロパックパッケージング株式会社 | xx% | オーストラリア |

最近の動向

- 2024年4月、 2MグループとXamplaは、 Morroの商業化を促進する歴史的な契約を締結しました。この提携は、2Mの製造力を活用し、Xamplaの革新的な植物性タンパク質技術を食品、化粧品、包装市場へと商業規模で展開することを目指しています。この提携により、使い捨てプラスチックの代替品への需要が急増した際にも、Morroを産業規模で供給できることが保証されます。製造は2Mのヨーロッパ拠点の一つで行われ、Xamplaは展開スケジュールを迅速化し、流通における二酸化炭素排出量を最小限に抑えることができました。

- 2023年9月、 Xamplaは消費者向けブランド「Morro」を立ち上げました。これは植物由来で生分解性があり、堆肥化可能な包装材です。Morroはエンドウ豆タンパク質をベースとしたタンパク質由来製品で、従来のプラスチックの強度と弾力性を模倣するように設計されており、完全にプラスチックフリーで、食用であり、家庭で堆肥化可能です。このブランドは、食品サービスおよびパーソナルケア製品の包装におけるフィルム、サシェ、コーティングに使用されています。Xamplaは、Morroが使い捨てプラスチックの使用に関する世界的な禁止に伴う規制圧力に対するスケーラブルなソリューションを提供すると述べています。また、発売と同時に、環境に配慮したブランドや消費者にリーチするための戦略的なポジショニングステップでもあります。

- Report ID: 8160

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。