プリンテッドバッテリー市場の展望:

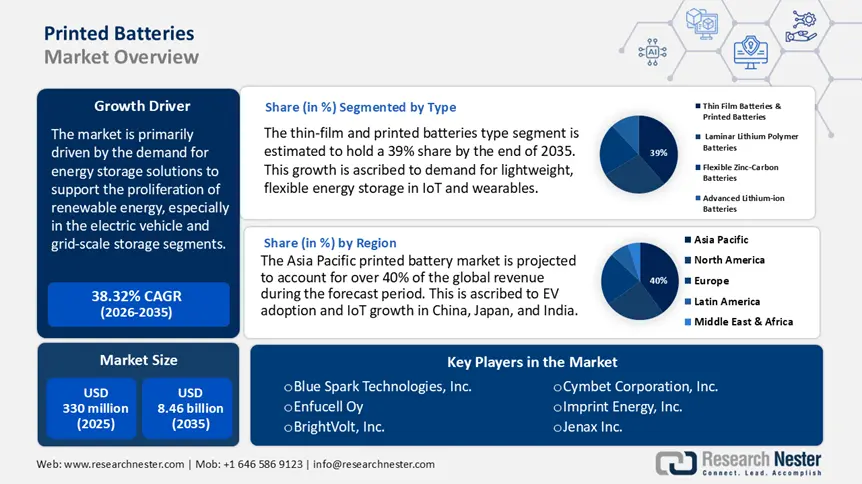

プリンテッドバッテリー市場規模は2025年に3億3,000万米ドルと評価され、2035年末までに84億6,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)38.32%で成長が見込まれます。2026年には、プリンテッドバッテリーの業界規模は2億8,500万米ドルに達すると推定されています。

プリンテッドバッテリー市場は、再生可能エネルギーの普及を支えるエネルギー貯蔵ソリューションの需要、特に電気自動車やグリッドスケールの貯蔵セグメントにおける需要によって主に牽引されています。この市場動向は、バッテリーの研究・製造活動への投資を奨励する米国インフレ抑制法などの政府政策によってさらに促進されています。米国エネルギー省によると、米国のエネルギー貯蔵容量は、2020年の25GWに対して、2050年までに200GWを記録する見込みで、そのうちバッテリー貯蔵容量だけで175GWを占めると見込まれています。再生可能エネルギーグリッドの安定化におけるバッテリーの確立された使用事例は、プリンテッドバッテリー技術の国内生産、イノベーション、組み立て、流通を促進し、IoTデバイスや消費者向けウェアラブルなどのニッチな用途に柔軟性を提供します。

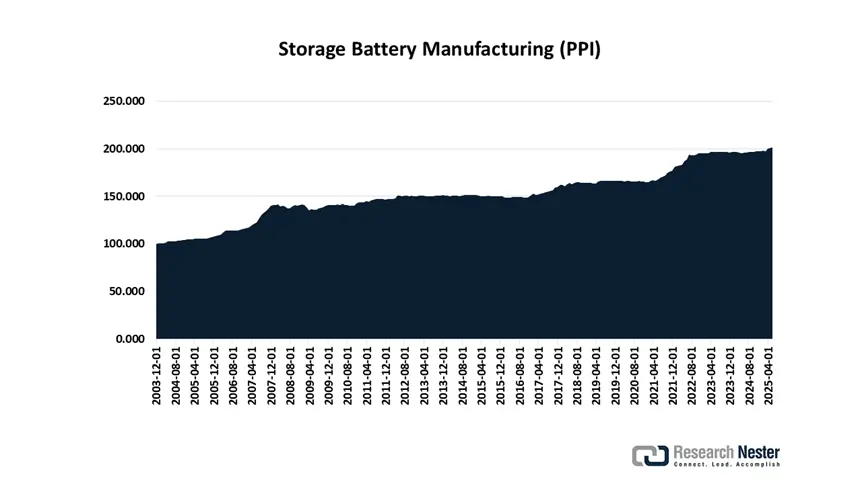

産業別生産者物価指数:蓄電池製造業(2025年6月)

出典: フレッド

原材料のサプライチェーンは、リチウム、コバルト、グラファイトといった重要鉱物に大きく依存しています。これらの原材料の貿易は中国が主導権を握っています。EIAによると、2023年には中国が地域間バッテリー鉱物貿易の44%(1,200万ショートトン)を輸入し、58%(1,100万ショートトン)を輸出し、世界のバッテリーセル生産能力の85%を占めるとされています。現在のプロジェクトパイプラインを考慮すると、製造能力は2030年末までに3倍になると予測されています。組立ラインは米国と欧州で高度にローカライズされており、輸入依存からの脱却を目指して国内施設への投資が増加しています。米国労働統計局によると、バッテリー製造の生産者物価指数(PPI)は、2010年6月の193.400から2025年6月には272.611に上昇しました。

プリンテッドバッテリー市場 - 成長の原動力と課題

成長の原動力

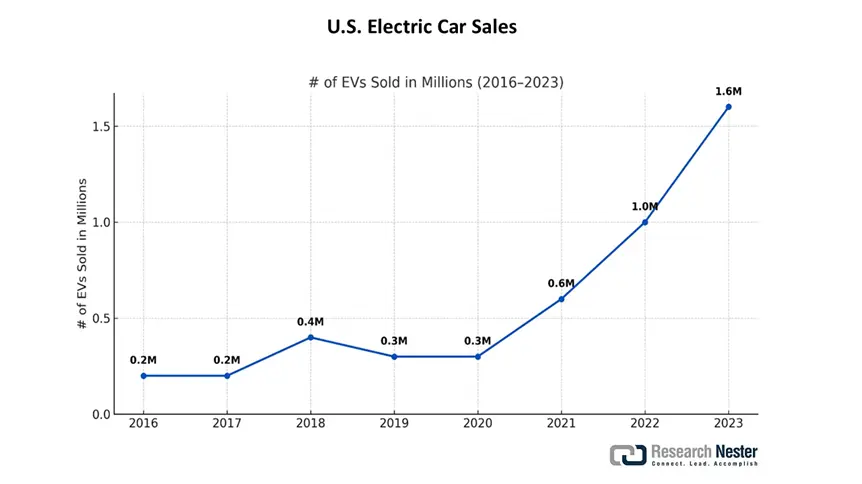

- 電気自動車(EV)市場の拡大: EVの急速な普及により、プリンテッドバッテリーのビジネスチャンスが生まれています。リチウムイオン電池は依然として主流ですが、プリンテッドバッテリー、特に3Dプリントされた固体電池やリチウム金属電池は、電気自動車にとって有望な可能性を示しています。形状やサイズをカスタマイズできる設計が可能になり、製造コストや環境への影響に直接影響を与えます。OICAによると、米国におけるEVの出荷台数は2023年に48%増加し、BEV + PHEVを合わせて160万台に達しました。ほとんどのEVメーカーは2022年から2023年にかけて販売が急増しました。この期間の全体的な増加率は35%と計算されています。BYDは10セグメントにまたがる30の新モデルを発売し、2023年には300万台の販売台数を達成しました。

世界の主要EVメーカー

|

EVメーカー |

プラグイン車両販売、2023年1月~12月 |

|

テスラ |

1,808,652 |

|

BYDグループ |

1,570,388 |

|

SAIC |

748, 159 |

|

フォルクスワーゲングループ |

742,703 |

|

吉利ボルボ |

589,932 |

出典:OICA

米国の電気自動車販売

出典:OICA

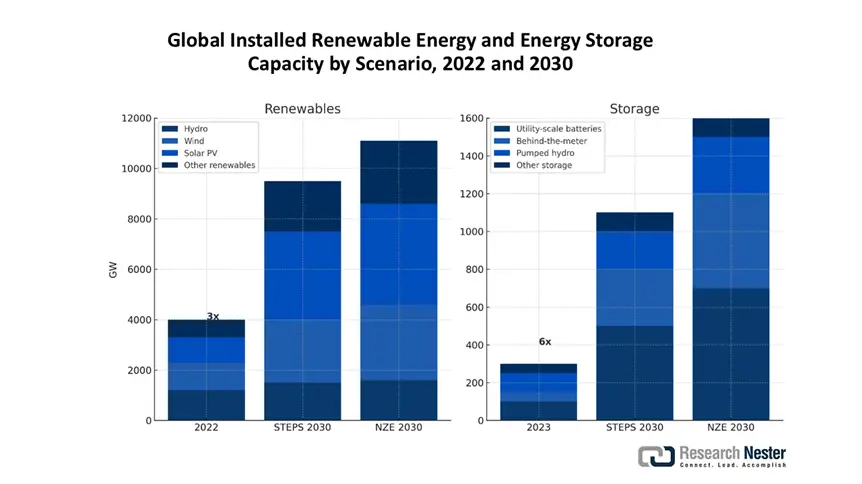

- 再生可能エネルギー貯蔵の成長:プリンテッドバッテリーは、太陽光発電システムや風力発電システムを搭載したIoTデバイスにおける再生可能エネルギー貯蔵を促進し、送電網の安定性を確保する上で極めて重要です。IEAによると、電力業界におけるバッテリーストレージは2023年に最も急速に拡大するエネルギー技術となり、導入量は前年比で倍増すると予想されています。持続可能なバッテリー材料市場は、バイオベースの電解質を含む化学生産におけるイノベーションと、カーボンフットプリントの観点からの効率性により、2037年までに1,110億米ドルに達すると見込まれています。バッテリー生産における炭素排出量は、主に正極および負極活物質の調達、鉱物精錬、生産、製造プロセスから発生します。プリンテッドバッテリーは、炭素排出に関する政府の政策にも合致しています。

シナリオ別世界再生可能エネルギーおよびエネルギー貯蔵設備容量(2022年および2030年)

NZEシナリオでは、バッテリーストレージを中心とするエネルギー貯蔵容量が2030年までに6倍に増加し、再生可能エネルギー容量目標の3倍化をサポートします。

出典:IEA

電池の原材料サプライチェーン

|

1 |

鉱業 |

電池材料の原料鉱石の採掘 |

|

2 |

処理 |

電池材料の前駆体を形成するための原料精製 |

|

3 |

細胞コンポーネント製造 |

特殊な電池部品製造:陽極・陰極材料、セパレーター、電解質、ケース |

|

4 |

パック製造 |

センサー、電子機器、管理システムなどのバッテリーパック内のバッテリーセルの開発と統合 |

|

5 |

バッテリーストレージ |

低排出電力システムにおける貯蔵 |

|

6 |

展開 |

組み立ててエンドユーザーに供給 |

|

7 |

再利用/リサイクル |

鉱物や材料の再利用 |

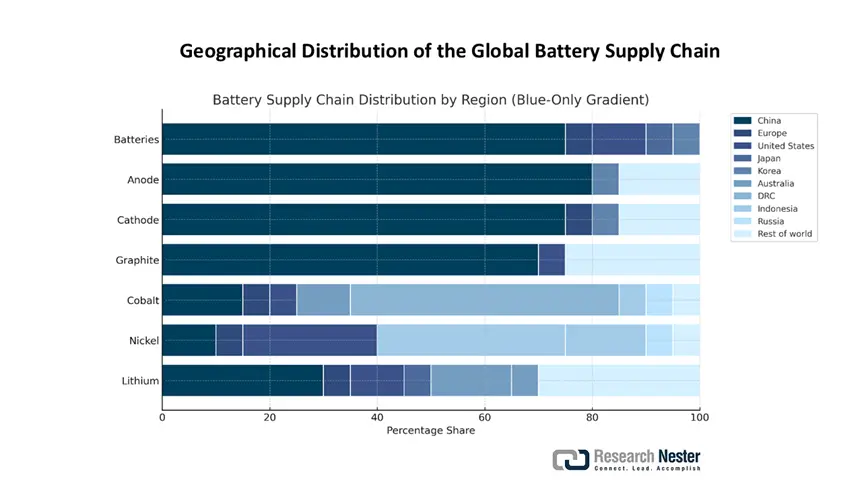

世界のバッテリーサプライチェーンの地理的分布

バッテリー用金属の原料供給と採掘は、主に特定の地域に集中しており、供給ショックや供給制約の影響を受けやすい。IEAの世界エネルギー展望報告書によると、オーストラリアはリチウム総生産量の約45%を、コンゴ民主共和国(DRC)は世界のコバルト生産量の65%を占めている。さらに、インドネシアはニッケル総生産量の55%を供給しており、その多くはラテライト鉱床の形態をとっている。これはその後、高圧酸浸出法によってバッテリーグレードの硫酸塩などの中間化学物質に変換される。インドネシアだけで、世界のバッテリーグレードの硫酸塩の60%を供給している。亜鉛は、入手しやすさ、豊富さ、そして手頃な価格という理由から、リチウムよりも潜在的な利点がある。亜鉛精鉱は52~83ppm、リチウム精鉱は22~32ppmである。亜鉛の価格は1kgあたり4.43ドルの高値に達し、2023年には1kgあたり2.5ドルを下回り、一方リチウムの価格は1kgあたり426ドルで、2023年には1kgあたり200ドルを下回るまで下落した。

この価格差の主な理由は、需給動向と製造規模にあります。NCBIの2024年5月の調査によると、亜鉛の現在の生産量は年間約13,000 kt、確認埋蔵量は210,000 ktで、世界で4番目に多く採掘されている元素です。中国、オーストラリア、ペルー、インド、米国、メキシコ、ロシア、ボリビアの8か国が、亜鉛の累計生産量の77.2%を占め、世界の埋蔵量の78.5%を保有しています。これは約1,900,000 ktに相当します。さらに、薄膜充電式亜鉛電池は、IoTデバイスや再生可能エネルギー貯蔵において、リチウムイオン電池に代わる持続可能で手頃な代替品となります。

2023年における亜鉛鉱石・精鉱取引の主要企業

|

輸出業者 |

輸出額 |

輸入業者 |

輸入額 |

|

ペルー |

17億3000万米ドル |

中国 |

37億1000万米ドル |

|

オーストラリア |

14億5000万米ドル |

韓国 |

12億1000万米ドル |

|

米国 |

10億1000万米ドル |

スペイン |

7億8,200万米ドル |

出典: OEC

2020年の世界の亜鉛鉱山生産量は5%増加して1,270万メートルトン(Mt)に達し、製錬所の製造量は3%減少し、亜鉛の総重量は1,340万トンとなりました。国際鉛・亜鉛研究グループ(ILZSG)によると、世界の亜鉛使用量は2020年の1,330万トンから2021年には1,400万トンに急増し、6%のCAGRを示しました。亜鉛は、国防兵站局戦略物資によって年間物資計画(AMP)の候補として挙げられていました。AMPによる亜鉛の上限処分量は、2021年度で7,250トン(7,993ショートトン)でした。これは、その年度に国防総省から販売された亜鉛の最大量が、備蓄に残っていた量と同じだったことを示唆しています。令和3年度末の備蓄量は7,250トンであり、処分された亜鉛はありませんでした。

バッテリー製造能力の大部分は中国にあり、現在の生産能力の85%を占めており、2020年の75%から大幅に増加しています。欧州と米国は合わせて13%を占めています。計画されているすべてのプロジェクトが予定通りに実現すると仮定すると、世界のバッテリー製造能力は2030年末までに現在の4倍に拡大すると予測されています。これは中国への依存からの脱却を促進し、これらの取り組みの結果、中国のシェアは2030年までに低下する可能性が高いと考えられます。さらに、韓国企業はバッテリーの組み立て、流通、供給における国際的な投資家として台頭しており、韓国国外で400GWh以上の生産能力を保有しています。中国と日本の企業も他の国で生産能力を保有しており、中国は30GWh、日本は60GWhの海外生産能力を有していますが、その規模ははるかに小さいです。欧州では韓国企業が市場を支配しており、ポーランドのLGエナジーソリューション工場だけで欧州全体のバッテリー製造能力の半分を占めています。

チャレンジs

- 悪条件下での性能信頼性の欠如:プリンテッドバッテリーは、フレキシブルエレクトロニクスやIoT技術への応用に大きな期待が寄せられています。しかし、現実世界ではいくつかの障害が、その広範な展開を遅らせています。大きな懸念事項の一つは生産コストであり、標準的なバッテリーオプションよりも依然として大幅に高いことが挙げられます。この価格差は、メーカーがプリンテッドバッテリー市場で事業を拡大したり、既存の代替品と競争したりすることを困難にしています。さらに、これらのバッテリーはエネルギー貯蔵容量が限られているため、低電力デバイスへの応用が制限されています。特に導電性インクや製造に必要な特定の基板など、重要な材料の入手も限られており、サプライチェーンをさらに複雑にしています。さらに、これらのバッテリーは、温度や湿度の変化などの過酷な条件下で安定した性能を維持するのが困難な場合が多く、現実世界の環境における長期的な信頼性に疑問が生じています。

プリンテッドバッテリー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

38.32% |

|

基準年市場規模(2025年) |

3億3000万米ドル |

|

予測年市場規模(2035年) |

84億6000万米ドル |

|

地域範囲 |

|

プリンテッドバッテリー市場のセグメンテーション:

タイプセグメント分析

薄膜電池とプリンテッド電池のセグメントは、2035年末までにプリンテッド電池市場シェアの39%を占めると予測されています。この成長は、IoTやウェアラブル機器における軽量でフレキシブルなエネルギー貯蔵の需要に起因しています。多くのIoTメーカーが、小型電子機器向けにフレキシブル電池を選択しています。競争の激しい環境において、パナソニックをはじめとする企業は、複数の政府戦略によって研究開発投資に注力し、潜在的な用途における優位性を高めています。さらに、スクリーン印刷などの技術革新はコスト削減につながり、さらなる普及を促進しています。薄膜電池は、スマートカードやウェアラブル機器で広く使用されています。2023年のEU電池規則では、リサイクルと生産における持続可能性が義務付けられています。

エンドユーザーセグメント分析

民生用電子機器セグメントは、高い製品需要を満たすための高額投資により、予測期間中にシェアの30%以上を獲得すると予想されています。2025年7月の米国半導体工業会(SIA)の報告書によると、マイクロエレクトロニクス製造に30億米ドルが承認されました。SIAプログラムでは、GlobalFoundries社に、電力網、EV、5Gおよび6Gスマートフォン向けのシリコン上窒化ガリウムの大量かつ次世代パイプラインに1億2,500万米ドルが割り当てられた。米国内の電子製品の輸出額は、2021年に151億米ドル(10.3%)増加して1,615億米ドルに達した。2020年の輸出は8.2%の打撃を受けた。半導体およびICの対外貿易額は50億米ドル、医療品は30億米ドル、周辺機器、コンピューター、コンポーネントは21億米ドルであった。

当社の世界的なプリンテッドバッテリー市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

成分 |

|

|

タイプ |

|

|

エンドユーザー |

|

|

材料 |

|

|

充電可能性 |

|

|

電圧範囲 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

プリンテッドバッテリー市場 - 地域分析

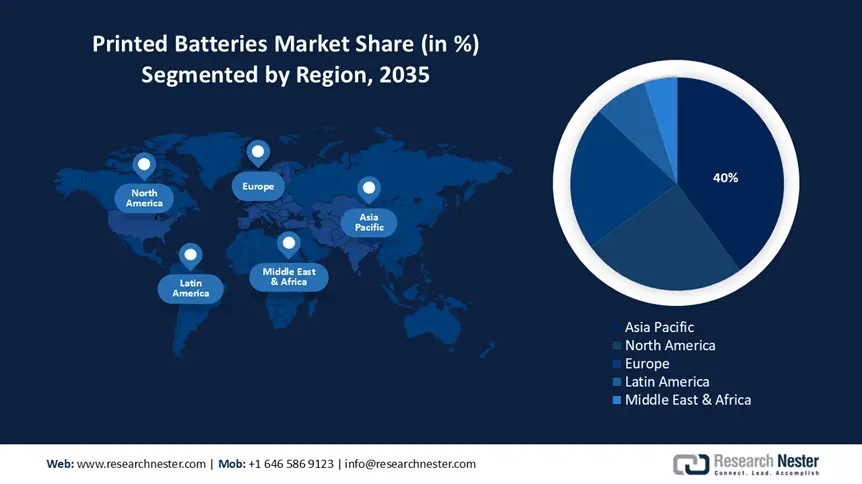

アジア太平洋市場の洞察

アジア太平洋地域のプリンテッドバッテリー市場は、予測期間中に世界売上高の40%以上を占めると予測されています。これは、中国、日本、インドにおけるEVの普及とIoTの成長によるものです。バッテリー開発に関しては、中国が世界をリードしており、日本の経済産業省は2021年に先端半導体に6,170億円の資金を投入しました。中国はバッテリーセル生産全体の80%以上を占め、正極材の90%、負極材の97%を占めています。

インドはアジア太平洋地域のプリンテッドバッテリー市場を支配し、評価期間中に驚異的なCAGRを示すと見込まれています。インド政府は、インセンティブ、資金、パートナーシップの取り組みを通じてバッテリー研究開発インフラを最適化するために、Manthan Platform、NRFなどのイニシアチブを開始しています。州政府は研究助成金を交付し、業界主導のコラボレーションを促進するために、特定のEV政策の下でセンターオブエクセレンス(CoE)を設立しています。インドはバッテリーサプライチェーンの特定のセグメントで注目すべき可能性を示しており、中国から離れてサプライチェーンの多様化を目指す国々にとって関連性があります。インドはすでに、バッテリー生産用の前駆材料だけでなく、多数の補助原材料を生産しています。しかし、同国は依然として、ニッケル、リチウム、コバルトの資源が限られているなど、いくつかの課題に直面しています。インドのバッテリーサプライチェーンを世界に広めるために、インドと国際社会は貿易、資金調達、研究でますます協力しています。

インドの原材料・原料生産量と確認埋蔵量(2021~2022年)

|

原材料 |

生産 |

証明済み埋蔵量 |

|

ボーキサイト |

22,493,947トン |

5億6,086万5,000トン |

|

銅鉱石 |

3,569,632トン |

1億2,826万7,000トン |

|

天然黒鉛 |

57,264トン |

4,386,467トン |

|

合成グラファイト |

3万トン以上 |

該当なし |

|

蛍石 |

1.237メートルトン |

228,393トン |

|

リン酸塩岩 |

1,395,079トン |

27,103,158トン |

|

鉄鉱石 |

2億5,397万4,000トン |

4,631,786,000メートルトン |

|

リチウム |

0 |

590万トン |

|

ニッケル |

0 |

1億8,900万トン |

|

コバルト |

0 |

44,910,000トン |

|

マンガン |

2,695,991トン |

61,510,000トン |

出典: ORF America

北米市場の洞察

北米のプリンテッドバッテリー市場は、評価期間中に25%以上のシェアを維持すると予想されています。この成長シナリオは、この地域におけるIoT、ウェアラブル、EVへの高い需要に起因しています。米国における産業製品の採用は、民生用電子機器のエンドユーザーシェアが突出していることに起因しており、フレキシブルバッテリーの大量生産への選好が高まっています。米国のバッテリー製造能力は、生産者への税額控除の導入により、2022年以降倍増し、2024年には200GWhを超えました。IEAは2025年3月の報告書で、700GWhの余剰生産能力がパイプライン化されており、現在の能力の40%は既存のバッテリーメーカーと自動車メーカーが共同で運営していると述べています。自動化、イノベーション、デジタル化を戦略的に展開することは、中国企業への依存から脱却し、供給の多様化を可能にするのに十分な収益を生み出す上で極めて重要な役割を果たします。

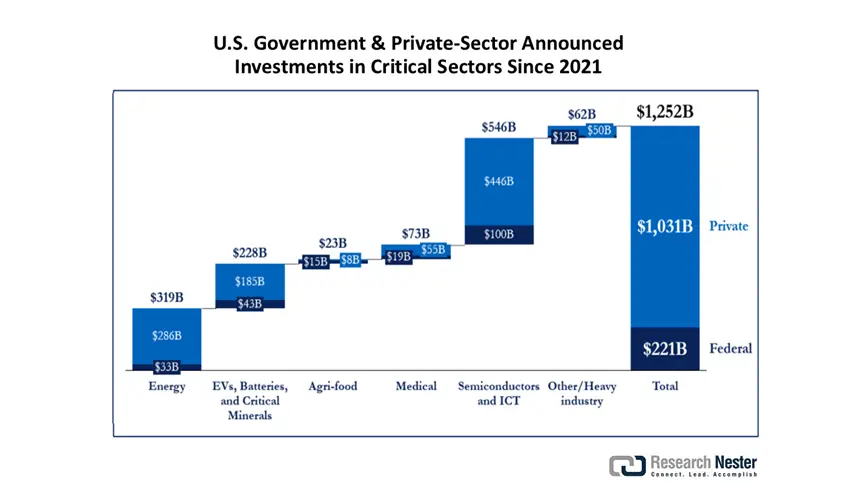

米国のプリンテッドバッテリー市場は、国産バッテリーへの重点化の高まりによって牽引されています。過去数年間、政府は連邦投資、補助金、融資、調達、税額控除、その他のメカニズムからなる主要な立法から戦略的に資源を配分してきました。これらの措置は主にIRA、BIL、およびCHIPS・科学法の支援を受けており、これらの法律は2021年以降、民間部門に1兆ドルのクリーンエネルギーと製造業への投資を認可しました。この資金のうち7,960億ドルは、米国の新たな生産能力に充てられました。例えば、CHIPS・科学法は、国の半導体分野、研究開発、および人材育成に530億ドルの資金流入を発表し、4,460億ドルの民間投資計画につながっています。その一環として、Ultium Cellsはオハイオ州ウォーレンにバッテリーセル製造工場を開設し、2,200人の従業員を雇用し、2024年12月時点で1億個のバッテリーセルを納入していると、Quadrennial Supply Chain Reviewは述べています。

2021年以降、米国政府と民間部門が重要なセクターに発表した投資

出典: Trade.gov

ヨーロッパ市場の洞察

欧州のプリンテッドバッテリー市場は、今後数年間で大きなシェアを占めると予測されています。この地域の規制プロトコルは、過去数年間にわたり、持続可能な材料の調達と使用を重視しながら、バッテリーの製造・展開チェーンを形成してきました。例えば、議会が発行した規則(REGULATION (EU) 2023/1542)は、気候中立型および循環型経済への移行を促進するため、バッテリーのリサイクルとセカンドライフを重視しています。欧州委員会の通知では、2020年3月にバッテリーのリサイクル率を合理化するための循環型経済行動計画が導入されました。

ドイツは、堅調な蓄電池シナリオとIoT生産により、2034年までに最大のシェアを獲得すると予測されています。活況を呈する自動車産業は、小型電子機器向けプリンテッドバッテリーやフレキシブルバッテリーの潜在的なエンドユーザーです。蓄電池は大規模に導入されており、IEAは2021年末までに容量が16GWに達したと発表しました。このうち、2021年にはグリッドスケール蓄電池だけで6GWが追加されました。ドイツにおける高容量要因は、プリンテッドバッテリー市場の成長を牽引しています。さらに、2020年6月に発表されたETSI EN 303 645などの新たな政策は、IoTデバイスのイノベーションを支援しており、それがプリンテッドバッテリーの需要を押し上げています。

プリンテッドバッテリー市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のプリンテッドバッテリー市場は細分化されており、経験豊富なプレーヤーと新規参入企業が国際的に参入し、イノベーション、規模拡大、そして用途の多様性を推進しています。大手企業は、EVにおける期待される機会を活用し、ロールツーロール方式のスケーラブルな生産、積層造形、3Dプリンティング、特許取得済みの材料プラットフォーム、そして異業種間の連携を優先することで、市場でのプレゼンスを高めています。以下は、世界のプリンテッドバッテリー市場で事業を展開している主要プレーヤーの一部です。

|

会社名 |

国 |

推定市場シェア |

|

ブルースパークテクノロジーズ株式会社 |

アメリカ合衆国 |

約15% |

|

エンフセル社 |

フィンランド(ヨーロッパ) |

約14% |

|

ブライトボルト株式会社 |

アメリカ合衆国 |

約13% |

|

シンベットコーポレーション株式会社 |

アメリカ合衆国 |

約10% |

|

インプリントエナジー株式会社 |

アメリカ合衆国 |

約12% |

|

ジェナックス株式会社 |

韓国 |

xx% |

|

プラナーエナジーデバイス株式会社 |

アメリカ合衆国 |

xx% |

|

フレックスエルLLC |

アメリカ合衆国 |

xx% |

|

サムスンSDI株式会社 |

韓国 |

xx% |

|

NEC株式会社 |

日本 |

xx% |

|

VARTAマイクロバッテリーGmbH |

ドイツ(ヨーロッパ) |

xx% |

|

イリカ株式会社 |

イギリス |

xx% |

|

エクセラトロンソリッドステートLLC |

アメリカ合衆国 |

xx% |

|

ウルトラライフコーポレーション |

アメリカ合衆国 |

xx% |

|

薄膜エレクトロニクス ASA / エンサージ マイクロパワー ASA |

オランダ / アメリカ(サンノゼでの研究開発) |

xx% |

プリントバッテリー市場の競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- 2023年11月、ウェスタンミシガン大学はフレキシブルプリントバッテリーと軽量センシングシステムの開発を発表しました。同大学はSystec社のロールツーロールスクリーンプリンターを導入し、量産向けフレキシブルコンポーネントの進歩を促進します。

- 2023年5月、ブルックヘブン国立研究所は米国エネルギー省と緊密に協力し、塩水型ゲルポリマー電解質を用いた3Dプリント電池の研究を開始しました。この革新的な3Dプリント電池は環境的に持続可能であり、将来の用途や技術に合わせてカスタマイズ可能です。

- Report ID: 2969

- Published Date: Aug 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。