加圧療法システム市場の見通し:

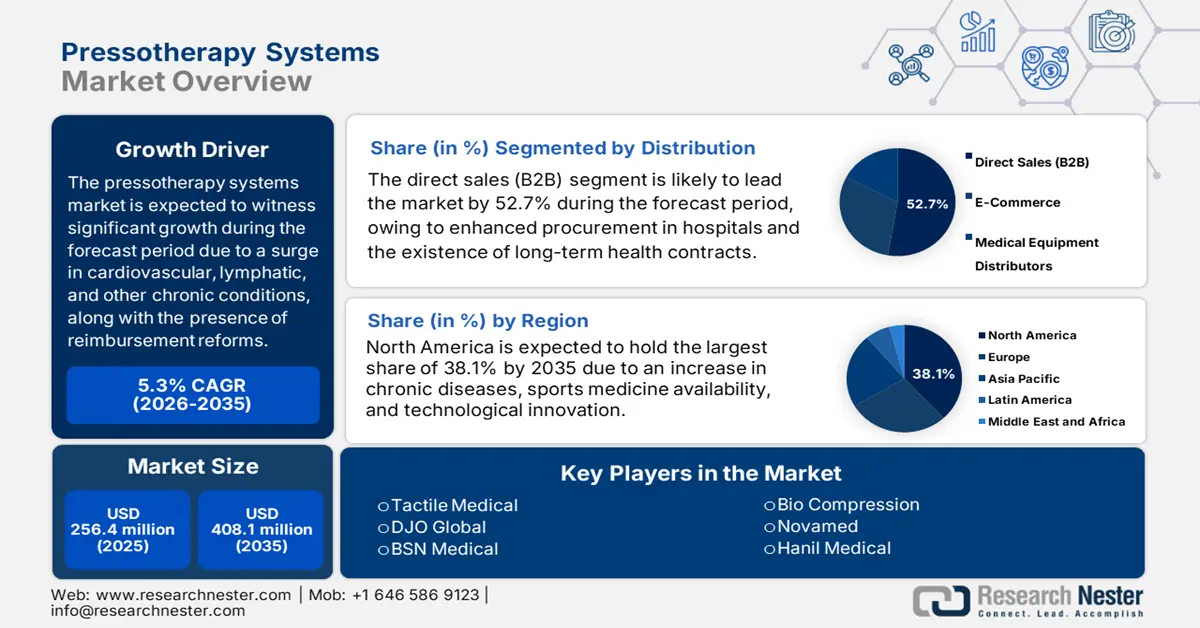

プレッソセラピーシステム市場規模は2025年に2億5,640万米ドルに達し、2035年末には4億810万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.3%で成長が見込まれます。2026年には、プレッソセラピーシステムの業界規模は2億6,990万米ドルに達すると推定されています。

循環器系およびリンパ系疾患の増加、認知度の高まり、機器設計における技術革新といった要因により、市場は国際的な牽引力を獲得しています。NLMが2022年4月に発表した記事によると、加圧療法システムは、24時間から96時間までの筋肉痛を7%大幅に軽減する能力を備えています。さらに、運動後(Po-E)においては、これらのシステムを利用することで、症状を43%軽減することができます。一方、過度な運動は遅発性筋肉痛(DOMS)を引き起こし、血清クレアチンキナーゼ活性の上昇につながる可能性がありますが、加圧療法介入によって63%減少させることができ、市場の活性化に寄与しています。

さらに、心血管疾患(CVD)の原因も市場需要を押し上げるもう一つの要因となっています。2025年のWHO報告書によると、この特定の疾患は主要な死因の一つであり、世界で推定1,790万人が死亡するとされています。さらに、CVDによる死亡の5人に4人以上は、心臓発作や脳卒中が原因であり、これらの死亡の3分の1は70歳以上の人々の間で早死にしています。さらに、2024年11月のWHO報告書によると、世界39カ国で6億5,700万人以上がリンパ系フィラリア症に罹患しており、感染拡大を抑制するために累計97億回以上の治療が行われており、これも市場の需要を押し上げるもう一つの理由となっています。

加圧療法システム市場 - 成長要因と課題

成長の原動力

- 血液レオロジーおよび生化学マーカーへのプラスの影響:血液レオロジーおよび生化学マーカーの改善効果が実証されており、臨床導入と市場の成長を効果的に促進しています。2024年9月のNLMの記事によると、20歳から26歳までの健康な女性15名を対象に臨床試験が実施されました。被験者は、それぞれ30分間の下肢圧迫療法を10回受けました。この研究の分析では、血液粘度のレオロジーパラメータが0.5~1.1、4.2、15.9、30.9、60.0の範囲にあることが示され、世界的に市場全体の成長を意図的に押し上げています。

- 慢性疾患としてのリンパ浮腫の発生率:この疾患は、体内のリンパ液の急増により発生し、腫れや組織および皮膚の変化を引き起こし、国際的に市場にプラスの影響を与えています。NLMが2023年4月に発表した記事によると、原発性リンパ浮腫は非常にまれで、世界で10万人に1人しか発症しません。一方、続発性リンパ浮腫はリンパ浮腫の一般的な原因の一つであり、アメリカでは1,000人に1人が罹患しています。さらに、頭頸部がんの場合、軟部組織およびリンパ組織の合併症は最初の18ヶ月で始まり、患者の90%が内部および外部リンパ浮腫を経験するため、市場の需要が高まっています。

- メディケア政策の転換と技術のアクセス性:償還制度や規制の変更により、各国で市場におけるイノベーションの導入が加速しています。例えば、2023年のCMSレポートによると、NeuroNodeは身体の3D空間運動を利用して治療機器を適切に制御します。これらの運動は、筋収縮能力が推定95%低下した場合でも効果的に検出可能です。さらに、2種類の金属を用いた放射線防護ソリューションが提供されており、これはアメリカの病院の40%で利用可能であり、市場拡大に向けた明るい見通しを示しています。

虚血性心疾患の世界的蔓延が圧迫療法市場の需要を牽引

2024年における女性の早死の国際的確率

地域/国 | 確率 % |

フィジー | 17.8 |

インド | 12.8 |

モーリシャス | 10.3 |

モンゴル | 6.4 |

サハラ以南のアフリカ | 3.0 |

オーストラリア | 0.3 |

出典: NLM、2024年1月

市場に影響を与える国内総生産(GDP)

2024年における地域別GDP医療費支出における国の割合

地域 | 国 割合(%) |

中央ヨーロッパ、東ヨーロッパ、中央アジア | 85 |

ラテンアメリカとカリブ海地域 | 71 |

北アフリカと中東 | 53 |

東南アジア、東アジア、オセアニア | 50 |

サハラ以南のアフリカ | 45 |

南アジア | 0 |

出典: NLM、2024年1月

課題

- 複雑な承認手続きと規制の遅延:国際市場は、長期にわたる断片化された行政手続きに悩まされています。規制政策の継続的な移行により、CE認証の遅延が積み上がり、市場全体に悪影響を及ぼしています。さらに、これらの遅延は、MDR(多剤併用療法)の複雑さに直面している小規模メーカーに特に大きな打撃を与えています。しかし、FDAのブレークスルーデバイスプログラムは、特に加圧療法のような革新的で最先端のシステムにおいて、承認手続きの長期化を短縮するための究極の解決策となります。

- 保険適用の制限:保険適用における障壁の存在により、市場アクセスに大きなギャップが生じ、世界的に市場に悪影響を及ぼしています。発展途上国では、特に東南アジアとアフリカの国々において、加圧療法機器が公的医療保険の適用範囲から除外されているため、状況はさらに深刻です。この適用障壁は臨床的な影響を及ぼし、無保険患者や治療中止につながり、市場のエクスポージャーを低下させています。

プレッソセラピーシステムの市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.3% |

|

基準年市場規模(2025年) |

2億5,640万ドル |

|

予測年市場規模(2035年) |

4億810万米ドル |

|

地域範囲 |

|

加圧療法システム市場のセグメンテーション:

流通セグメント分析

直接販売(B2B)セグメントは、2035年末までに52.7%という最大のシェアを占めると予想されています。このセグメントの成長は、病院、リハビリセンター、専門クリニックからの調達増加に大きく起因しています。さらに、機関投資家、政府入札、医療サービスプロバイダーとの長期契約も活況を呈しています。例えば、欧州の病院の大半はB2B提携を通じて加圧療法機器を供給しており、米国ではメディケイドとメディケアの償還制度において、意図的に大量注文が奨励されています。さらに、著名な組織は直接販売を活用して個別化されたメンテナンスやソリューションを提供しており、これはこのセグメントの成長に好都合です。

エンドユーザーセグメント分析

病院セグメントは、予測期間中に47.3%で2番目に大きなシェアを占めると予測されています。NLMが2024年8月に発表した記事によると、オーストラリアの86の病院を対象に調査が行われ、過去数年間の施設内褥瘡発生率は7.8%から9.3%、6.3%、7.4%と変動していることが明らかになりました。また、米国では約250万人の患者が病院施設で褥瘡の標準的な治療を受けており、その費用は91億米ドルから116億米ドルに上ります。そのため、病院は病気の患者を支援するための最適な拠点と考えられており、市場成長の大きな機会を示しています。

製品セグメント分析

空気圧迫装置セグメントは、予測期間中に43.8%で第3位のシェアを獲得すると予想されています。この装置は、徒手リンパドレナージ(MLD)の原理とプロセスを再現できることから開発されました。この点に関して、2022年10月のNLMの記事では、下肢ISLステージIIの患者40人を対象に臨床試験が実施されました。これらの患者はA、B、Cの3つのカテゴリーに分類され、グループAの患者は四肢容積が38.4%減少しました。これに続き、グループBでは13.1%、グループCでは11.8%の減少が見られ、セグメント全体の増加につながりました。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

分布 |

|

エンドユーザー |

|

製品 |

|

応用 |

|

テクノロジー |

|

圧縮タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

加圧療法システム市場 - 地域分析

北米市場の洞察

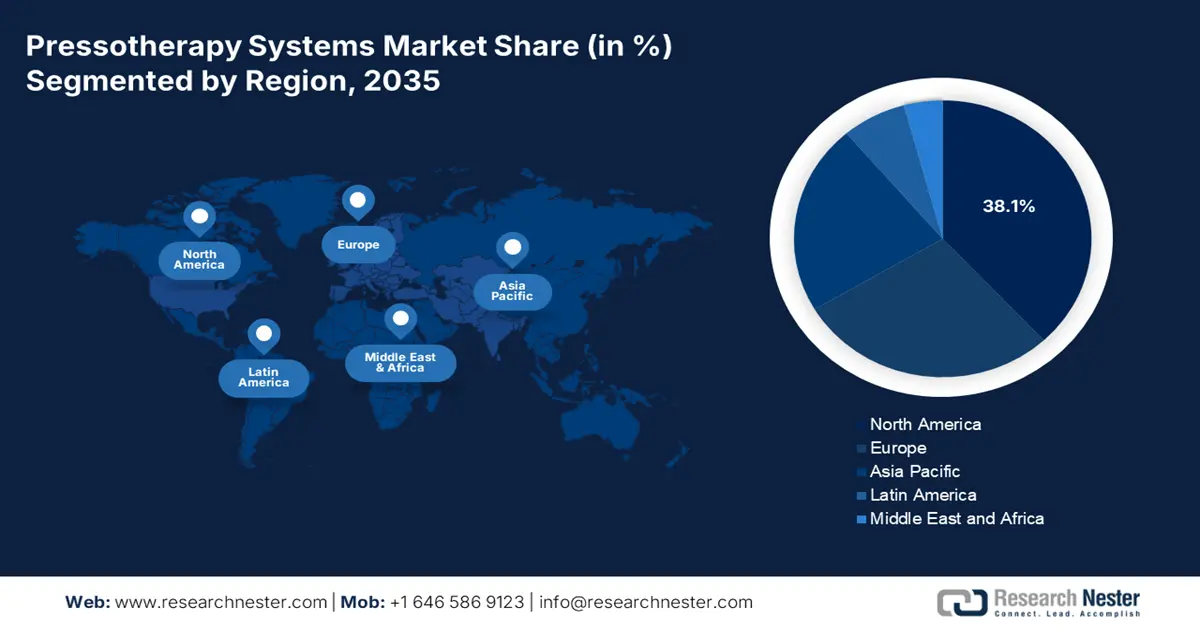

北米市場は、2035年末までに38.1%という最高のシェアを獲得し、主要地域となることが予想されています。この地域における市場の成長は、慢性疾患の有病率の増加、スポーツ医学の拡大、術後リハビリテーションの需要、強力な償還支援、そして技術の進歩によって効果的に促進されています。2024年10月のCDCレポートによると、この地域では10人中6人が何らかの慢性疾患を患っており、10人中4人が2つの慢性疾患を抱えています。さらに、糖尿病、がん、心臓病は米国における医療費の総額4.9兆米ドルを押し上げており、市場の成長に好都合です。

米国における加圧療法システム市場は、スポーツ医学の需要の急増とバルブの輸出入施設の充実により、ますます注目を集めています。この点に関して、ウエスタン・ステーツ大学は2025年2月の論文で、米国では推定3,000万人の子供がスポーツをしており、思春期には毎年平均350万件の怪我が発生していると述べています。さらに、全米大学体育協会(NCAA)レベルの競技に参加する学生も3,000人以上増加しています。さらに、2025年7月のOECレポートによると、米国はバルブの最大の輸出国と輸入国であり、2023年時点でそれぞれ5億2,200万米ドルと5億5,900万米ドルの評価額に達しており、市場の成長を支えています。

カナダにおける加圧療法システム市場も、非感染性疾患の増加と政府の資金・戦略の提供により、着実に成長しています。例えば、2024年10月の汎米保健機構(PAHO)のデータレポートによると、カナダにおける15歳以上の喫煙率は12.0%で、加圧療法システムは支持療法として導入されています。一方、2022年5月のカナダ政府のレポートでは、75万人以上が心不全に罹患しており、毎年約10万人が新たに心不全に罹患していると指摘されています。この状況を改善するため、政府は予防対策を強化するための国家研究ネットワークの構築に500万米ドルを計上しました。

北米における医療費支出(2024年)

国 | 支出(%) |

キューバ | 12.6 |

私たち | 9.6 |

カナダ | 8.0 |

パナマ | 5.4 |

ジャマイカ | 5.1 |

ドミニカ | 4.2 |

バハマ | 4.0 |

メキシコ | 3.0 |

セントルシア | 2.6 |

グレナダ | 2.2 |

ハイチ | 0.4 |

出典:パンアメリカン保健機構、2024年10月

APAC市場インサイト

アジア太平洋市場は、予測期間中に22.3%のシェアを占め、最も急速に成長する地域になると予測されています。この地域の市場上昇は、静脈疾患の増加、費用対効果の高い治療を確保するための医療ツーリズムの急増、フィットネス産業の急成長、民間医療施設の拡大に起因しています。2022年8月のNLMの記事によると、静脈疾患の一種である静脈瘤の有病率は18%で、他国と比較して低いです。さらに、日本の発症率は45%、中国では8.3%であり、市場への大きな需要を示しています。さらに、2024年10月のLancet Global Healthの記事では、人口の大多数が年間消費支出の10%を医療費に費やしていることが示されており、これも市場を牽引しています。

中国における圧迫療法システム市場は、政府支援による医療サービスの近代化、地域における医療技術製造業の存在、そして高齢化の進展により、市場への露出が高まっています。2023年7月のNLMの記事で述べられているように、2022年には上海聯合影視医療科技有限公司が中山病院と提携し、タイムオブフライト頭蓋内MRAの導入に成功しました。これにより、医療分野、特に複数の病院における科学研究と技術革新、そしてデジタルヘルスのイノベーションが促進されました。さらに、中国の病院の25%はイノベーションの実績が向上しており、これが市場の需要を牽引しています。

インドの加圧療法システム市場も、アユシュマン・バーラト(Ayushman Bharat)の適用範囲、携帯機器の需要増加、そして圧力の測定・確認のための機器調達の容易さにより成長を続けています。2024年10月のインド政府報告書によると、アユシュマン・バーラト・プラダン・マントリ・ジャン・アローギャ・ヨジャナ(AB PM-JAY)は、高齢者世帯あたり50万ルピー(5,706米ドル)の健康保険を無償で提供し、この制度の給付へのアクセスを確保しました。一方、2023年のOECデータ報告書によると、インドは2023年の評価額が1億7,900万米ドルで機器輸入量世界一であり、ECIランキングは132カ国中39位と、市場の成長に見合っています。

アジアにおけるリンパ系線維症の発生率(2021年)

アジア諸国 | 有病率 % |

インド | 2から21 |

ネパール | 13 |

マレーシア | 10~25 |

インドネシア | 9から20 |

サウジアラビア | 4 |

タイ | 0.3 |

スリランカ | 0.3から1.1 |

カンボジア | 0.5 |

出典: NLM、2021年1月

ヨーロッパ市場の洞察

加圧療法システム市場において、ヨーロッパは予測期間末までに28.4%という大きなシェアを獲得すると予想されています。この地域における市場の成長は、高齢化の加速、医療サービスの進歩、スポーツ医学の利用可能性、そして医療観光客の増加によって推進されています。2023年12月のNLMレポートによると、欧州連合(EU)の人口の5分の1以上が60歳以上であり、生産年齢人口の3分の1が高齢者です。さらに、2050年末までに高齢者が人口のほぼ3分の1を占めると予想されています。これは慢性疾患の増加を意味し、ひいては地域全体の市場需要を高めることになります。

ドイツの加圧療法システム市場は、医療予算の確保、堅調な医療技術セクター、そして保険償還制度の存在により、急速に成長しています。ITA(医療技術庁)が2025年8月に発表したデータレポートによると、ドイツは米国から推定31億米ドル相当の医療機器を輸入しており、これはこのカテゴリーの世界総輸入額の約2.0%を占め、市場の大きな発展を示しています。同様に、ドイツには98億米ドル相当の医療機器および技術機器が大量に輸入されており、市場の活性化に寄与しています。

英国の加圧療法システム市場は、NHSへの投資、在宅ケアサービスの拡充、そしてブレグジット後の政策により、大きく成長しています。2025年6月の英国政府報告書によると、60億ポンドの投資により、最新のスキャナー、診断能力、救急治療センター、救急車が確保されました。さらに、患者の92%が18週間以内にコンサルテーションに基づく治療を開始し、400万件の追加検査、処置、スキャンも利用可能となっています。さらに、NHS施設の改修と保守に5年間で300億ポンドの投資が行われ、継続的な資金提供が確保されており、英国の市場の見通しは明るいものとなっています。

主要な圧迫療法システム市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

国際的な圧迫療法システム市場は、Tactile MedicalやDJO Globalといった主要プレーヤーの存在により、激しい競争を繰り広げています。これらのプレーヤーは、FDA承認の技術革新に加え、スポーツ医学分野との提携・協業も進めています。さらに、BSNL Medicalをはじめとする欧州の企業が臨床現場で圧倒的なシェアを誇っている一方で、KangzhuやHanilといったアジアのメーカーは価格競争力で競争力を強めています。一方、日本のオムロンは、家庭用機器において意図的にリードしており、AIやロボット技術を活用することで、世界市場全体の活性化に貢献しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名(国) | 業界フォーカス | 市場シェア(2024年) |

タクタイルメディカル(米国) | リンパ浮腫に対する空気圧迫療法のリーダー、FDA承認のFlexitouchシステム | 25.2% |

DJOグローバル(米国) | スポーツリカバリーおよび臨床用圧縮装置、AirCompexライン | 18.3% |

BSNメディカル(エシティ)(ドイツ) | 勾配圧縮療法、JOBST回復システム | 15.7% |

バイオ圧縮システム(米国) | 医療グレードの連続圧迫装置 | 12.1% |

リンパプレス(米国) | リンパ浮腫に対する高度な連続圧迫 | 10.9% |

Medi GmbH(ドイツ) | 医療用圧迫衣類とポンプ | xx% |

シグヴァリス(スイス) | 圧縮ストッキングと空気圧機器 | xx% |

アルジョハントリー(スウェーデン) | DVT予防のための病院レベルの圧迫療法 | xx% |

ノバメッド(英国) | 家庭用圧迫療法装置 | xx% |

圧縮療法ソリューション(オーストラリア) | 臨床および美容圧迫療法 | xx% |

ハニルメディカル(韓国) | AI搭載圧縮システム | xx% |

アイロスメディカル(米国) | 携帯型圧迫装置 | xx% |

サンテックメディカル(米国) | 心血管系に特化した圧縮技術 | xx% |

康珠医療(中国) | 低コストの空気圧装置 | xx% |

ヴィスコリハビリテーション(インド) | 新興市場向けの手頃な価格の圧迫療法 | xx% |

以下は、圧迫療法システム市場における各企業のカバー領域です。

最近の動向

- 2024年11月、タンパ総合病院はタンパベイ地域における次世代医療機器の確保を目的として、サウスフロリダ大学と提携を結びました。

- 2024年9月、ロピリオ・セラピューティクス社(ロピリオ)は、ワイス研究所と提携し、ハーバード大学技術開発局(OTD)およびボストン大学(BU)技術開発局からリンパ系を活性化するための独占ライセンスを取得しました。

- Report ID: 4388

- Published Date: Aug 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。