着床前遺伝子診断市場の展望:

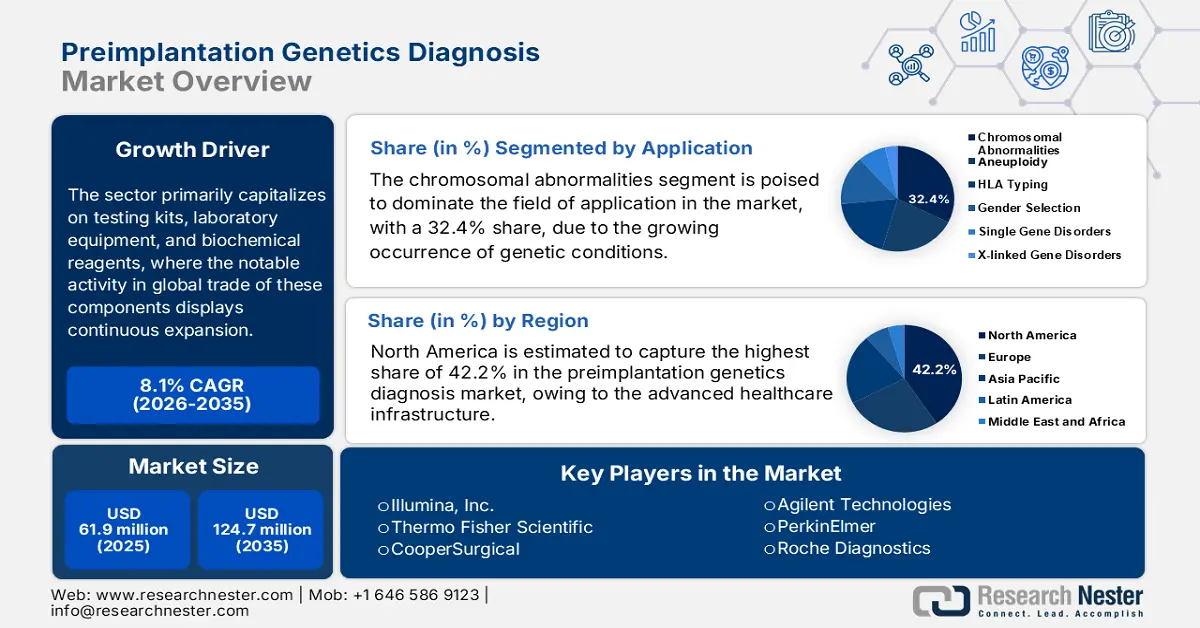

着床前遺伝子診断市場規模は2025年には6,190万米ドルを超え、2035年末には1億2,470万米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)8.1%で成長が見込まれます。2026年には、着床前遺伝子診断の業界規模は6,690万米ドルに達すると推定されています。

着床前遺伝子診断市場は、世界中で不妊症に悩む多くの患者層にサービスを提供しています。これは、世界保健機関(WHO)の2023年報告書が証明しており、世界の成人人口の17.5%が不妊症になると予測されています。また、不妊症の生涯発生率は、高所得国で17.8%、低中所得国(LMIC)で16.5%とされています。この状況を受けて、着床前遺伝子診断(PGD)などの生殖補助医療(ART)が急増しています。このセクターは主に検査キット、実験機器、生化学試薬を基盤としており、これらの部品の世界貿易は継続的に拡大しています。

OECは、市場のこのような動向を描写し、2023年には酵素の世界取引額が69億9000万ドルに達すると報告しました。しかし、これらの重要な製品に対する規制や関税管理は、この分野のサプライチェーンにおいて、アクセス性と入手可能性の両面でしばしば格差を生み出しています。これはさらに、支払者の価格設定の大幅な上昇につながり、エンドユーザーへのサービス提供を困難にし、PGD評価の導入を制限しています。現在、サプライヤーと研究機関の両方が、この障壁を最小限に抑えるために次世代シーケンシング(NGS)技術を選択しています。この点に関して、2023年3月に発表された研究では、包括的な異数性スクリーニングにおけるNGSアプローチが、低コストでありながら高い特異性を持つ選択肢として評価されました。

着床前遺伝子診断市場 - 成長要因と課題

成長の原動力

-

遺伝性疾患の検出における幅広い応用:遺伝性奇形の遺伝に関する一般社会および医療関係者の意識の高まりにより、深刻な疾患の遺伝を防ぐため、より多くのカップルが市場に投資するようになっています。このリスク要因を証明するように、米国疾病予防管理センター(CDC)は2024年5月、両親のいずれかが常染色体優性疾患または病状を有する場合、それぞれの子供がその疾患を引き起こす同様の遺伝子変異を発症する確率は50%であると発表しました。一方、両親が共に保因者である場合、そのような疾患遺伝子を2つ受け継ぐ確率は25%になります。

-

ゲノム技術におけるイノベーション: PGD(妊娠前診断)の精度と効率性を向上させるイノベーションは、市場の将来的な拡大を確固たるものにします。この分野で導入または育成された先進的な製品が利便性と費用対効果を高めるにつれ、より多くの対象者や専用の研究施設がこの分野への支出と関与を拡大する傾向があります。このような好反応は、企業が広範な研究開発に多額の資金を投入し、パイプラインを拡大するきっかけとなります。同様の流れを受け、Kindbodyは2023年6月、妊娠成功率を最適化するために、社内遺伝子検査部門であるKindlabsを設立しました。

-

体外受精(IVF)と生殖補助医療(ART)の普及拡大:人工妊娠に対する社会的受容とアクセスの拡大は、PGDサービスとコンポーネントの世界的な利用を促進し、市場に利益をもたらしています。これは、世界の体外受精( IVF)産業の爆発的な成長にも表れており、2037年末までにその価値は457億4000万米ドルに達すると推定されています。さらに、これらの処置を成功させる上で生殖補助医療(ART)の重要性が高まっていることも、この分野の需要を押し上げています。さらに、規制当局も有利な政策や補助金を制定することで、体外受精の普及拡大を支援しています。

さまざまな状況における体外受精とARTの利用の現状と歴史的傾向

米国における不妊治療の利用状況の比較

(2018-2022年)

|

メトリック |

包括的な体外受精保険を義務付けている州 |

包括的な体外受精保険の義務化がない州 |

|

10万人あたりの不妊治療クリニック数(25~44歳) |

1.31 |

1 |

|

クリニックあたりの年間サイクル数 |

478 |

267 |

|

クリニックあたりのサイクル数(%差) |

指定されていない |

義務化している州よりも80%低い |

|

体外受精の利用が1%増加し、コストが減少 |

利用率3.2%増加 |

指定されていない |

出典:NLM

世界各地における価格と支出の差異

PGD利用のコスト比較

|

年 |

費用/支出 |

コンテキスト/説明 |

注記 |

計算された領域 |

|

2023 |

40,000ディルハム (11,000米ドル) |

疾病予防アプローチとしてのPGD/PGTの総費用範囲 |

さまざまな治療設定が含まれています |

グローバル |

|

2023 |

39,230.71円(出生1人あたり平均) |

PGT-Aによる生児出産1回あたりの平均直接医療費 |

従来の体外受精と比較して約16.8%高い |

中国 |

|

2022 |

(検査1回あたり350元、ART+PGTは総費用に含まれています) |

PGTによる遺伝性難聴スクリーニングの直接医療費 |

ART+PGT+その他を含む |

中国 |

出典: PGDIS、NLM、Frontiers

課題

-

価格統制による収益性の制約:規制当局がアクセスの容易化に注力するにつれ、市場から高い利益率を確保できる余地は縮小しています。さらに、厳格な価格規制の実施により、メーカーは最適な品質を維持しながら利益を上げることが困難になっています。こうした問題に対処するため、世界のリーダー企業は現在、保険当局と戦略的提携を結び、プレミアム価格帯の商品であっても費用対効果基準の遵守を目指しています。

-

一貫性のない財政的支援:生産者と消費者の両方に保険適用を提供する適切な償還政策が存在しないことが、市場におけるアクセス格差を生み出しています。PGDの患者は、高リスクの慢性疾患や遺伝性疾患を除き、ほとんど保険適用を受けていないため、潜在的な消費者基盤の大部分が未整備のままです。したがって、このギャップを埋め、この分野から最大限の収益を得るためには、保険政策と保険適用範囲の改善と拡大が必要です。

着床前遺伝子診断市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.1% |

|

基準年市場規模(2025年) |

6,190万ドル |

|

予測年市場規模(2035年) |

1億2,470万ドル |

|

地域範囲 |

|

着床前遺伝子診断市場のセグメンテーション:

アプリケーションセグメント分析

染色体異常セグメントは、評価期間中に32.4%のシェアを獲得し、着床前遺伝子診断市場における適用分野を牽引すると見込まれています。これは主に、ダウン症候群、ターナー症候群、その他の異数性といった遺伝性疾患の新生児における発生率増加に起因しています。この人口動態は、マレーシアで開催された2024年PGDIS会議で発表された報告書によって裏付けられており、世界中で毎年700万人以上が遺伝性疾患を持って生まれていることが明らかになっています。したがって、体外受精(IVF)中に胚の染色体異常を早期に検出できることが、PGD(着床前遺伝子診断)を妊娠の成功と健康にとって不可欠なものにしています。

テクノロジーセグメント分析

次世代シーケンシング(NGS)は、2035年末までに市場シェア42.6%を獲得し、最大のシェアを占めると予想されています。このリーダーシップは、従来の手法と比較して、NGSの高い精度、拡張性、そして幅広い適用性に起因しています。NGSは、ゲノムに関するより深い洞察、より迅速な処理時間、そして優れた費用対効果を提供し、これは医療技術の革新に伴いますます高まっています。さらに、一度に複数の遺伝子疾患を特定できる能力は、大規模な不妊治療クリニックや、より多くの作業負荷を抱える検査室にとって好ましい選択肢となっており、この分野におけるNGSの優位性を確固たるものにしています。

エンドユーザーセグメント分析

診断ラボは、議論されているタイムラインを通じて、着床前遺伝子診断市場における最大のエンドユーザーセグメントとして成長すると予想されています。処理と分析を必要とする胚由来の遺伝物質の量が膨大であることが、この独立事業の成長を牽引する大きな要因となっています。これらのラボは高度な技術と熟練した人員を備えており、複雑な検査を高精度に実施するのに最適です。さらに、サンプル量に関わらず正確かつ迅速なサービスを提供できる能力は、体外受精(IVF)の手順において不可欠な要素となりつつあり、信頼性の高い遺伝子スクリーニングサービスに対する需要の継続的な増加を支えています。

当社の世界的な着床前遺伝子診断市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

テクノロジー |

|

|

テストの種類 |

|

|

エンドユーザー |

|

|

応用 |

|

|

製品 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

着床前遺伝子診断市場 - 地域分析

北米市場の洞察

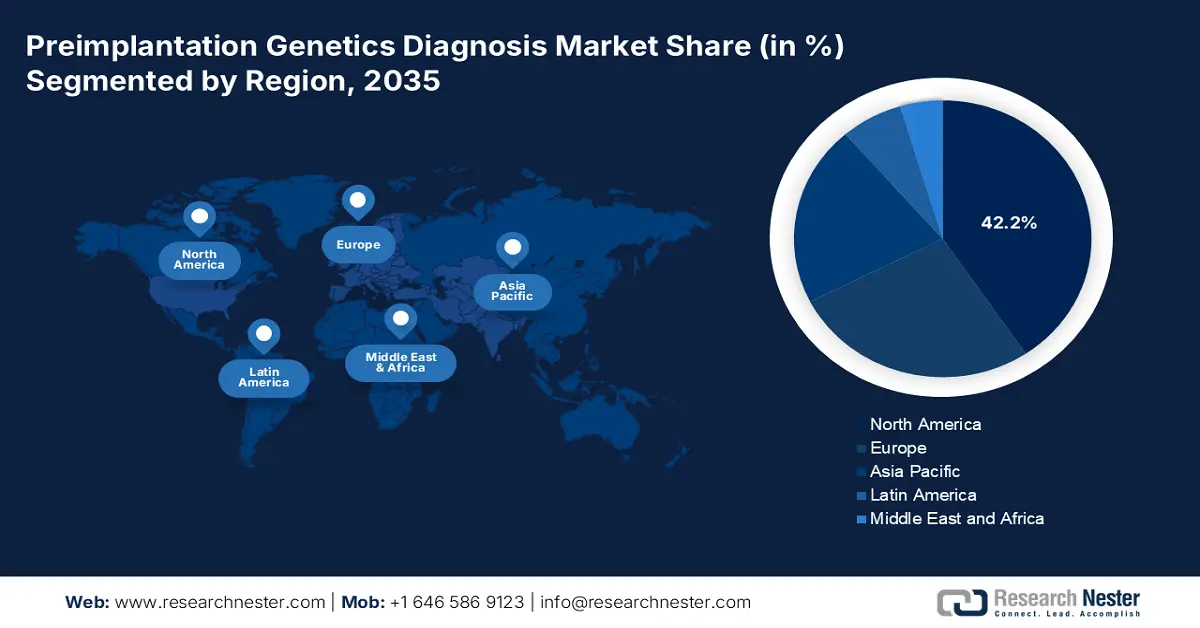

北米は、分析対象期間中、着床前遺伝子診断(PGD)市場において42.2%という最も高いシェアを占めると推定されています。高度な医療インフラ、ART(抗レトロウイルス療法)導入率の高さ、そして遺伝子検査のパイオニア企業の強力なプレゼンスが、この地域がこの分野において優位に立つ基盤となっています。また、遺伝性疾患に対する意識の高まり、出産年齢の上昇、そして一部地域における有利な償還政策も、この地域の市場環境を後押ししています。これらの要因が相まって、北米におけるPGDの普及を促進しており、NGSのイノベーションと不妊治療研究への堅実な投資によって、この傾向はさらに加速しています。

米国は、収益創出における過半数のシェアを占め、この地域の市場をリードしています。この分野における米国の成長は、確立された不妊治療クリニックのネットワークと、高度な生殖技術への強い注力に支えられています。こうしたイノベーションの進展は、Ovation Fertility社が2022年10月にGenomic Prediction社と共同で遺伝子検査オプションの強化と拡充に向けた取り組みを開始したことに象徴されます。こうした商業的成功と遺伝性疾患への意識の高まりが相まって、体外受精(IVF)におけるPGD(遺伝子検査)の需要は全国的に増加しました。

カナダは、地域における着床前遺伝子診断(PGD)市場において、新たな市場として成長を遂げつつあります。ART(抗レトロウイルス療法)の普及と遺伝的健康への意識の高まりが相まって、この分野におけるカナダの重要性は高まっています。カナダにおけるPGDの需要は、家族計画の遅延や遺伝性疾患の予防への関心の高まりにも起因しています。さらに、公的医療インフラの強化と医療研究への投資を通じて国の再生産能力を高める政府の取り組みも、カナダにおけるPGDサービスの漸進的な拡大を支えています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界市場を最も急速に成長させる地域として、市場を拡大すると見込まれています。膨大な人口、生殖関連の健康問題の増加、そして遺伝性疾患への意識の高まりにより、この地域全体でPGDサービスが急増しています。医療制度、政策、そしてアクセスの目覚ましい改善も、この分野に恩恵をもたらしています。さらに、急速に拡大するメディカルツーリズムと中流階級人口の増加も、この分野へのキャッシュフロー増加に貢献しています。さらに、文化的意識の変化と医療インフラの発展に伴い、アジア太平洋地域は世界のPGD市場においてますます重要な役割を果たすことが期待されています。

中国は、世界的な原材料生産の中心地であると同時に、着床前遺伝子診断(PGD)市場における巨大な消費者基盤を有しています。人口増加、不妊率の上昇、そして医療技術産業への関心の高まりが、この地域におけるPGDの優位性を高めています。また、出産年齢の上昇と遺伝性疾患予防への関心の高まりも相まって、着床前遺伝子診断(PGD)への関心が高まっています。さらに、国民の意識向上と規制の明確化に伴い、中国はPGD市場拡大における地域最大の資産として、大きな貢献を果たす立場にあります。

インドはアジア太平洋市場にとって大きなチャンスに溢れた影響力を持つ市場です。その主な支えは、体外受精産業の大幅な拡大と、健康的な妊娠を促進するための政府の取り組みです。医療・診断インフラの拡充に加え、費用対効果の高い不妊治療が利用可能であることから、ART関連の評価へのアクセスが容易になっています。このコホートを支援する公的取り組みの好例として、AIIMSジャンムーと4baseCareが2025年1月にインドに先端ゲノミクス・精密医療センターを設立することが挙げられます。

国別の体外受精とART導入動向

|

国 |

指標/指標 |

最新の利用可能な値 |

年 |

|

オーストラリア |

体外受精(ART)患者数 |

16,952人の患者; 30,152の治療サイクル |

2022-2023 |

|

中国 |

新規体外受精サイクルの年間数 |

370万サイクル実行 |

2024 |

|

日本 |

ARTサイクルは全国で実施された |

543,630 サイクル; 77,206人の新生児が誕生 |

2022 |

出典:VARTAおよびNLM

ヨーロッパ市場の洞察

ヨーロッパは、2026年から2035年にかけて、世界の着床前遺伝子診断市場において安定した地位を維持すると予測されています。確立された医療システム、不妊率の上昇、そして遺伝性疾患に対する高い意識が、この市場における主要な成長要因となっています。また、ヨーロッパは、高度な臨床イノベーション、ARTの普及、そしてPGDの安全かつ倫理的な使用を保証する標準化された規制枠組みの恩恵を受けています。さらに、ヘルスケアにおける技術に基づく継続的な統合と、広範な不妊治療研究への政府予算の増加により、この分野におけるヨーロッパの市場規模は拡大すると予想されます。

ドイツはヨーロッパ市場における重要な位置を占めており、その大きな要因は、高い医療水準と世界的な医療技術のパイオニアの存在です。遺伝性疾患の発生率と重症度の増加、そして平均妊産婦年齢の上昇も、PGD(生殖医療)の需要増加に寄与しています。さらに、ドイツでは体外受精(IVF)業界が適切に規制されているため、生殖技術の倫理的な利用が確保されており、遺伝子検査技術の継続的な研究開発と革新により、この分野での大規模な利用が確保されています。

英国は、先進的な医療制度とART(生殖補助医療)に関する進歩的な規制枠組みによって、地域市場における重要な成長エンジンとなっています。さらに、高い利用率と大規模な消費者基盤を裏付けるように、英国ヒト受精・胚移植機構(HFEA)は、2023年だけで英国で約52,400人の患者に対し、77,500回以上の体外受精サイクルが実施されたと発表しました。これにより20,700件以上の出産が実現し、これは同時期の英国における全出生数の3.1%に相当します。体外受精業界のこのような進化するダイナミクスは、英国がこの分野に新たな機会をもたらす可能性を秘めていることを示唆しています。

着床前遺伝子診断市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

着床前遺伝子診断市場の商業的ダイナミクスは、イノベーション、技術革新、そして戦略的パートナーシップに注力する複数の主要企業の存在によって主に支配されています。これらの企業による地位強化の動きは、新規参入企業とこの分野への参入を希望する投資家の両方にとって、ロードマップとなるものです。さらに、既存のパイプラインの精度、スピード、そして費用対効果を高めるために、研究開発への多額の投資も行われており、製品の目覚ましい進歩によって将来を確実にしています。

以下は、世界市場で活動している主要プレーヤーのリストです。

|

会社名(国) |

業界フォーカス |

市場シェア(2024年) |

|

イルミナ社(米国) |

主要なNGSベースのPGDソリューション(VeriSeq PGS) |

22.3% |

|

サーモフィッシャーサイエンティフィック(米国) |

包括的なPGDキット(Ion Torrent、TaqMan) |

18.5% |

|

クーパーサージカル(米国) |

体外受精クリニック向けPGD(PICSI、EmbryoScope) |

12.4% |

|

アジレント・テクノロジーズ(米国) |

マイクロアレイベースの PGD (SureSeq NGS) |

9.5% |

|

パーキンエルマー(米国) |

キャリアスクリーニングとPGDソリューション(Vanadis NIPT) |

7.3% |

|

ロシュ・ダイアグノスティックス(スイス) |

PCRおよびNGSベースのPGD(AVENIO) |

xx% |

|

Qiagen(ドイツ) |

サンプル調製とPGD自動化(QIAseq) |

xx% |

|

ナテラ社(米国) |

PGS/PGDサービス(Panorama) |

xx% |

|

オックスフォード・ジーン・テクノロジー(英国) |

カスタムPGDアッセイ(SureSeq) |

xx% |

|

アボットラボラトリーズ(米国) |

FISHベースのPGD(PathVysion) |

xx% |

|

Genea Biomedx(オーストラリア) |

体外受精クリニック向けPGD(高齢者) |

xx% |

|

プロジニー社(米国) |

雇用主が後援するPGD給付 |

xx% |

|

インビテ・コーポレーション(米国) |

遺伝子検査とPGDサービス |

xx% |

|

アイジェノミックス(スペイン) |

染色体異常のPGD(PGS) |

xx% |

|

MedGenome Labs(インド) |

新興市場におけるNGSベースのPGD |

xx% |

|

BGIゲノミクス(中国) |

手頃な価格のPGDソリューション(NIFTY) |

xx% |

|

Yikon Genomics(中国) |

単一遺伝子疾患に対するPGD |

xx% |

|

LG化学(韓国) |

PGD試薬と体外受精用培地 |

xx% |

|

TMC Fertility(マレーシア) |

東南アジア向けPGDサービス |

xx% |

|

リプロジェネティクス(米国) |

希少遺伝性疾患に対する専門PGD |

xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年5月、ロシュはブロード・クリニカル・ラボと提携し、同社が最近発表した次世代シーケンシング(NGS)技術「Sequencing By Expansion(SBX)」を用いた画期的なアプリケーションの開発と試験運用を開始しました。この提携は、臨床ゲノミクスと生物医学的発見に変革をもたらすことを目指しています。

- サーモフィッシャーサイエンティフィックは2023年7月、着床前遺伝子検査(異数性)をサポートする次世代シーケンシングベースの2つの新しいオプションを発表しました。Ion ReproSeq PGT-AキットとIon AmpliSeq Polyploidyキットは、体外受精(IVF)および卵細胞質内精子注入(ICSI)研究に使用できるように設計されています。

- Report ID: 8019

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。