幼児向けゲームおよび玩具市場の見通し:

幼児向けゲーム・玩具市場は2025年に154億米ドルと評価され、2035年末には313億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.4%で成長が見込まれます。2026年には、幼児向けゲーム・玩具の市場規模は165億米ドルに達すると推定されています。

世界の就学前ゲーム・玩具市場は、より広範な消費財業界の中で拡大しています。この市場は、基本的な人口動態的・経済的要因に牽引された安定した需要によって特徴づけられます。主要な消費者基盤は0歳から5歳までの子供の人口によって定義され、世界の出生率と家計支出パターンが主要な指標となっています。2024年のOur World in Dataレポートによると、2023年の5歳未満の子供の総人口は約6億5,403万人でした。このデータは、安定した基礎的な消費者コホートを表しています。経済の原動力には、OECDなどの組織が多くの加盟国の家族の支出パターンを追跡している家計可処分所得、玩具を含むレクリエーションと文化への家計支出が挙げられ、平均予算のかなりの部分を占めています。

サプライチェーンと規制の観点から見ると、この業界は堅牢なグローバルフレームワークの中で運営されています。製造と流通は、国際貿易政策、原材料費、複雑な安全規制の影響を強く受けます。米国消費者製品安全委員会などの機関は、物理的および化学的安全性に関する厳格な基準を施行しており、近年、委員会は玩具関連のリコールへの関与を報告しており、コンプライアンスの重要性を浮き彫りにしています。さらに、小売チャネルの変化もこの分野の売上増加につながっています。2025年の米国玩具協会のレポートによると、世界の玩具売上高は2024年に1,118億米ドルに達し、2023年比で3%増加します。環境、社会、ガバナンス(ESG)に関する配慮も、自主的な取り組みから潜在的な規制枠組みへと進化しており、原材料調達や生産ライフサイクルアセスメントに影響を与えています。

世界の玩具販売

年 | 売上高(10億米ドル) |

2019 | 92.9 |

2020 | 98.9 |

2021 | 109.5 |

2022 | 111.0 |

2023 | 109.0 |

2024 | 111.8 |

出典:玩具協会2025

キー 就学前のゲームとおもちゃ 市場インサイトの概要:

地域別洞察:

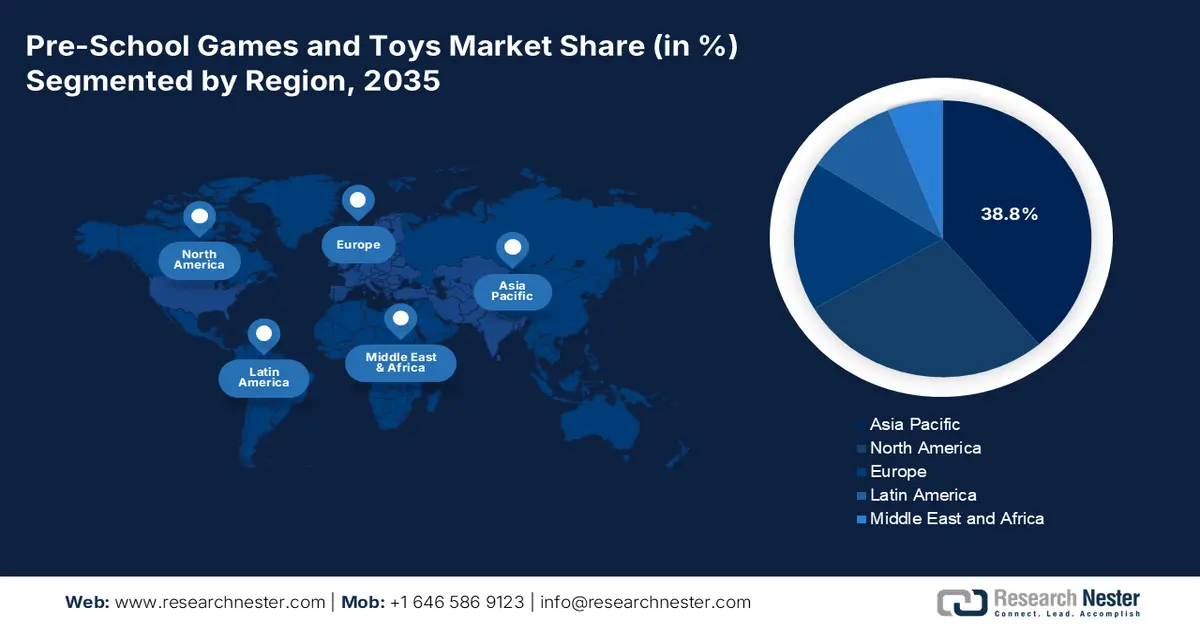

- アジア太平洋地域は、人口増加、所得増加、基礎学習と遊びに基づく教育法に対する国家的な重点化に支えられ、2035年までに就学前ゲームおよび玩具市場で38.8%のシェアを確保すると予測されています。

- 北米は、子供一人当たりの支出の増加と、公立の就学前教育プログラムに対する連邦政府および州政府による多額の投資により、2035年まで年平均成長率3.9%で成長すると予想されています。

セグメント分析:

- プラスチックセグメントは、耐久性、成形性、安全性、コスト効率に優れた素材の利点により、2035年までに就学前ゲームおよび玩具市場の55.7%のシェアを占めると予想されています。

- 消費者の利便性、幅広い品揃え、透明な価格設定、デジタル コンテンツの影響力の加速化により、オンライン配信チャネルは 2035 年までに最大のシェアを獲得する見込みです。

主な成長傾向:

- 安全規制とコンプライアンスの実施

- 3歳から5歳までの子供たちの強力な人口基盤

主な課題:

- 激しい競争とブランドの優位性

- 急速に変化するプレイトレンドと短いライフサイクル

主要プレイヤー:マテル (米国)、レゴグループ (デンマーク)、バンダイナムコホールディングス (日本)、メリッサ&ダグ (米国)、ラベンスバーガー (ドイツ)、シンバディッキーグループ (ドイツ)、タカラトミー (日本)、プレイモービル (Geobra Brandstätter GmbH、ドイツ)、VTech Holdings (香港)、キッズII (米国)、ムーストイズ (オーストラリア)、ゴリアスゲームズ (ベルギー/オランダ)、ファンスクール (インド)、ソノコン社 (韓国)、ヤングトイズ (韓国)、フィッシャープライス (米国)、マイトイズマニュファクチャリングSDN (マレーシア)、ハムリーズ (インド)、スピンマスター (カナダ)。

グローバル 就学前のゲームとおもちゃ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 154億米ドル

- 2026年の市場規模: 165億米ドル

- 予測市場規模: 2035年までに313億米ドル

- 成長予測: 7.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに38.8%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、ベトナム、インドネシア、ブラジル、メキシコ

Last updated on : 9 December, 2025

幼児向けゲーム・玩具市場 - 成長要因と課題

成長の原動力

- 安全規制とコンプライアンスの徹底:安全規制の徹底は、製品設計、材料選定、調達パターンに大きな影響を与えています。米国消費者製品安全委員会(CPSC)が2023年11月に発表したデータによると、2022年には5歳未満の子供の38%が玩具関連の怪我を負っており、規制当局の監視が強化され、規制に適合した材料と認証された玩具の需要が高まっています。また、玩具のリコールにより安全でない製品が流通から排除されているため、第三者による安全性試験の必要性が高まっていると報告書は述べています。欧州では、EU玩具安全指令に基づく厳格なEN-71規則が引き続き製造仕様に影響を与えています。こうした規制環境により、各機関は安全認証を受けた玩具を優先するようになり、高品質で規制に準拠し、持続可能な方法で調達された製品への需要が高まっています。2025年には、コンプライアンスへの投資により、サプライヤーは世界中でより安全で規制重視の設計へと進むと予想されます。

- 3歳から5歳までの子供たちの強力な人口統計基盤:就学前児童の規模は、機関の調達量に直接影響します。世界銀行が2025年4月に発表した報告書によると、世界中の低・中所得国では、5歳未満の約2億5000万人の子供たちが、幼児教育教材の一貫した購入サイクルを持つ安定した国内エンドユーザー基盤を形成しており、市場の需要が高まっています。ヨーロッパでは、移民と国家予算に支えられた強力な公的保育制度により、同じ年齢層の人口はより安定しています。各国が早期教育へのアクセスを強化するにつれて、公立および私立の学校は発達玩具や構造化された遊び道具の在庫を拡大し続けています。2025年には、北米の人口統計の安定と南アジアの急速な人口増加により、就学前教育玩具の世界的な需要が強化されると予想されます。

- 幼児教育への公共投資:就学前教育プログラムへの政府資金提供は、教育玩具や教材の機関調達に直接的な増加をもたらします。例えば、外務省が2022年12月に発表したデータによると、政府は国内玩具製造を促進するため、玩具向けに3,500億ルピー規模のPLI(幼児教育支援)制度を導入する計画です。同様に、欧州連合(EU)のErasmus+プログラムは、学習環境の整備を含む幼児教育プロジェクトを支援するために、毎年多額の資金を割り当てています。これにより、認定カリキュラムに準拠した教育玩具や教具を提供するサプライヤーにとって安定したB2Bチャネルが確保され、純粋環境よりも教育基準を満たす製品への需要が促進されます。

課題

- 熾烈な競争とブランド支配:幼児向けゲーム・玩具市場は飽和状態にあり、マテルやレゴといった巨大企業が市場を独占しています。これらの企業は莫大なマーケティング予算と棚の独占状態にあります。そのため、新規参入企業は小売店での認知度向上と消費者の信頼獲得に苦戦を強いられています。ムーストイズは、ショップキンズなどのコレクターズアイテムで革新的な商品を生み出し、直接的な競争ではなくバイラルマーケティングによってニッチ市場を開拓することで成功を収めました。これは、競争の激しい市場において破壊的なアイデアが必要であることを示しています。実際、ある業界レポートによると、マテルとハズブロだけで米国の玩具市場全体で最大のシェアを占めており、新規参入企業が直面する巨大な市場規模を物語っています。

- 急速に変化する遊びのトレンドと短いライフサイクル:おもちゃのトレンドは移り変わりやすく、ソーシャルメディアのバイラル化や人気番組に牽引されます。企業は需要を見誤ると、巨額の在庫処分のリスクを負うことになります。Spin Masterは、イノベーションエンジンによってこの点で優位に立っており、PAW Patrolなどのヒット商品を迅速に試作・販売することで、トレンドが薄れる前にその恩恵を受けています。この課題はNPDグループによって定量化されており、同社の報告によると、流行りのおもちゃのライフサイクルは数年から多くの場合1回のホリデーシーズンに短縮されており、メーカーはリスクの高い予測ゲームに巻き込まれています。

就学前ゲームおよび玩具市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.4% |

|

基準年市場規模(2025年) |

154億ドル |

|

予測年市場規模(2035年) |

313億ドル |

|

地域範囲 |

|

就学前向けゲームおよび玩具市場のセグメンテーション:

材料セグメント分析

素材セグメントでは、プラスチックが引き続き主要な素材シェアを維持すると予測されており、2035年までにシェアを55.7%維持すると推定されています。このセグメントを牽引しているのは、プラスチックが耐久性があり、安全な丸型に成形しやすく、洗えること、そして鮮やかで精巧な玩具を大量生産するのに費用対効果が高いことなど、機能面での優位性です。これらの特徴は、厳格な安全基準を満たすのに最適です。例えば、米国消費者製品安全委員会は玩具の安全性を積極的に規制しており、コンプライアンスにはプラスチック製造の一貫性が重要です。OEC 2023レポートによると、ベトナムは世界で27億8000万米ドル相当の玩具を輸出しており、サプライチェーンにおけるプラスチックの継続的な大規模な規模を強調しています。バイオプラスチックとリサイクル素材は増加していますが、コスト高とスケーラビリティの問題により市場浸透は依然として限られており、プラスチックが収益面で主導権を握っています。

流通タイプセグメント分析

オンライン流通チャネルは、2035年までに就学前ゲーム・玩具市場で最大のシェアを獲得すると見込まれています。このセグメントは、利便性、幅広い選択肢、価格の透明性、そしてデジタルマーケティングと開封体験コンテンツの強力な影響力に対する消費者の需要によって形成されています。このチャネルの成長はパンデミックによって恒久的に刺激され、eコマースへの持続的な選好を生み出しました。重要な裏付け統計は、2025年8月の米国国勢調査局のデータであり、2025年第2四半期の小売eコマース売上高は3,042億米ドルで、2025年第1四半期から1.4%増加したことを示しています。これは、大幅かつ着実な上昇と急速な拡大を反映しています。ブランドは、従来の小売を迂回して貴重な顧客データを獲得し、ロイヤルティを構築するために、消費者直販(DTC)ウェブサイトとサブスクリプションモデルに多額の投資を行い、オンラインを小売の主要フロンティアとして確固たる地位を築いています。

年齢層セグメント分析

2035年までに、2歳から4歳までの年齢層がこのセグメントを席巻すると予測されています。このセグメントの優位性は、認知能力、言語能力、運動能力が急速に発達する重要な時期であり、遊びは学習に不可欠な要素です。就学準備、問題解決能力、想像力豊かな遊びを促す玩具への親や保護者の投資が、この需要を牽引しています。政府のデータは、この年齢層が経済規模で占める重要性を浮き彫りにしています。子供が2歳から4歳になると、組み立てセット、高度なパズル、ごっこ遊び玩具などのカテゴリーにおいて、玩具、ゲーム、その他の機器への支出が急増します。発達の節目に合わせたこの継続的な家計支出が、この年齢層の市場における商業的優位性を確固たるものにしています。

就学前向けゲームおよび玩具市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

材料 |

|

流通チャネル |

|

年齢層 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

幼児向けゲーム・玩具市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は、就学前児童向けゲーム・玩具市場において主要なプレーヤーであり、2035年までに38.8%のシェアを占めると見込まれています。この市場は、人口の大幅な増加、世帯収入の増加、そして幼児教育への多額の投資によって牽引されています。インドと中国は二大中核市場を形成しており、中国は教育技術の統合を牽引し、インドは膨大な若年人口と拡大する中流階級に支えられています。この地域における主要な牽引役は、基礎学習と遊びを基盤とした教育法を重視する国家政策であり、構造的に需要を押し上げています。一方、韓国と日本は、革新的なSTEM/STEAM教育やライセンスキャラクター玩具に重点を置いた高価値市場です。政府のデジタルインフラに支えられたeコマースやショッピング用スーパーアプリの普及は、主要な流通チャネルを押し広げ、定義づけています。持続可能性への懸念が需要を高めており、数量主導型のセグメントでは価格と機能性が依然として二の次となっています。

インド市場は世界で最もダイナミックに拡大している市場の一つであり、その巨大な若年人口と急速に成長する意欲的な中流階級によって牽引されています。国家教育政策2020に基づく幼児教育の正式化は、重要な道筋となっています。機会の規模の大きさを裏付ける重要な政府統計は人口動態です。教育省の2022年のデータによると、3歳から5歳までの推定人口は85,753,425人を超え、巨大なコア消費者基盤を形成しています。都市化と核家族化の増加は、子供一人当たりの支出をさらに増加させています。マスマーケットでは価格への敏感さが高まっていますが、同時にブランド品、教育関連、組織化された小売セグメントも成長しています。

3~5歳男女別人口予測

州 | 男の子 | 女の子 | 合計 |

アンドラ・プラデーシュ州 | 1403600 | 1294400 | 2698000 |

ビハール州 | 5422577 | 4588405 | 10008613 |

グジャラート | 2396321 | 2061356 | 4458326 |

ハリヤナ州 | 1032800 | 881200 | 1915000 |

マディヤ・プラデーシュ州 | 3304620 | 2840166 | 6144740 |

マハラシュトラ州 | 3279267 | 2870533 | 6149800 |

タミル・ナードゥ州 | 1935800 | 1780000 | 3716000 |

出典:文部科学省 2022年

中国市場は、少子化が進む中でもプレミアム化と国家教育政策との強い連携が特徴となっています。親が子供一人当たりに投資する金額が増えるにつれ、高品質な認知発達玩具への需要が集中しています。政府の取り組みは極めて重要であり、国家衛生健康委員会のガイドラインと第14次五カ年計画は、乳幼児保育産業の発展を明確に支援しています。これにより、教育リソースのための構造化されたB2Bチャネルが形成されています。重要な統計指標は投資です。中国教育部によると、2022年の国家教育支出は6兆1,329億1400万人民元に達し、前年比5.97%増加しました。この投資は商業的なプレミアム化の傾向を浮き彫りにし、メーカーが利益率の高いイノベーション製品に注力することを可能にしています。

北米市場の洞察

北米では、就学前ゲームおよび玩具市場が急速に拡大しており、2035年までに年平均成長率3.9%で成長すると予想されています。子供1人あたりの支出額の高さと厳格な規制が市場を牽引しています。主な推進要因には、公立の就学前プログラムへの連邦政府および州政府による多額の投資があり、これが知育玩具の需要を制度化しています。米国とカナダが市場を牽引しています。米国教育省は、早期学習助成金に年間10億ドルの予算を割り当てています。主な傾向は、国家教育イニシアチブによって推進されているSTEM/STEAMの原則の統合です。同時に、米国国勢調査局によるeコマースの堅調な普及率は、年間eコマースの普及率が高く、流通を提供していることを示しています。需要は、マスマーケットのライセンス製品と、発達や安全に関する親の価値観に応えるプレミアムで持続可能なオープンエンドの玩具との間でますます二極化しています。

米国の就学前ゲームおよび玩具市場は、高い消費者購買力と幼児教育への強力な政策重点によって特徴付けられます。主な傾向は、連邦政府の資金と機関の需要との直接的な関連です。2021年3月の最初の5カ年基金レポートによると、米国教育省の年間予算は、ヘッドスタートプログラムへの10億ドルなど、機関の登録に基づいて、教室の開設または拡張、既存施設の教材のアップグレード、新しい発達遊びツールと年齢に適した玩具の購入に割り当てられた多額の資金を割り当てています。これらのプログラムはまた、連邦政府の資金提供を受けた数千の就学前センターにおける教育玩具および遊具の機関による購入の増加をサポートしています。さらに、国の教育目標によってサポートされているSTEMに焦点を当てた玩具と、より広範な環境消費者トレンドを反映した持続可能な製品の増加により、親の需要はますます細分化されています。

カナダの市場は、教育における州の強力なガバナンスと、移民への人口動態的な重点によって形成されています。重要な推進力となっているのは、ユニバーサルな早期学習と保育への政府の多額の投資です。これは、料金を最小限に抑え、新しいスペースを創出することで、構造化された遊び環境を増やすことを目指す連邦州共同の取り組みです。カナダ雇用・社会開発省は、数十億ドル規模のELCC資金を管理しており、機関の調達に直接影響を与えています。トレンドとしては、カナダの多様な人口を反映したバイリンガルおよび多文化玩具の需要増加が挙げられます。これは、国家の多文化主義政策における優先事項です。OECレポートによると、カナダは2023年に16億6000万米ドル以上の玩具を輸入しました。さらに、消費者の嗜好は高い安全性と環境基準と一致しており、連邦規制を上回ることも少なくありません。市場はまた、季節やカテゴリーの需要に影響を与えるカナダ小児学会などの組織による身体活動を促進するさまざまなキャンペーンに支えられ、屋外用および活動的な玩具への嗜好によって特徴付けられます。

ヨーロッパ市場の洞察

欧州市場は、高い規制基準と、教育的価値における安全性と持続可能性への強いこだわりが特徴です。需要は安定しており、確立された消費者購買力と幼児教育・保育システムへの堅調な公的投資によって牽引されています。この地域の牽引役となっているのは、質の高い幼児教育への普遍的なアクセスを提唱し、教育資源への需要を制度化する欧州社会権の柱を含む欧州連合(EU)の政策枠組みです。幼児教育に関する重要な統計として、EUは欧州児童保証制度へのコミットメントを掲げています。これは、子供たちの貧困からの脱却を目指し、幼児教育へのアクセスも含み、間接的に市場を支えています。さらに、STEM学習を支援するデジタルと物理のハイブリッド玩具の人気が高まっていますが、その開発には厳格なデータプライバシー法(GDPR)が規制されています。

ドイツは、2035年までに欧州の就学前ゲーム・玩具市場において最大の収益シェアを占めると見込まれています。その成長を牽引する主な要因は、強固な経済基盤と、公的資金による包括的な保育インフラです。キタ拡大法により、1歳以上の乳幼児が保育施設を利用できる法的権利が確立されており、教育玩具に対する施設からの継続的な高需要が確保されています。さらに、ドイツの堅牢な製品安全法とEUの環境指令への準拠は、プレミアムセグメントを支える高品質で持続可能な製品への需要を促進しています。欧州委員会が2025年4月に発表したデータによると、2024年の資金調達統計では、公的部門が幼児教育・保育に465億ユーロを費やし、このエコシステムを支えていることが示されています。

英国は、経済の不確実性にもかかわらず、その大きな市場規模と幼児教育への多額の投資により、市場におけるトップシェアを維持すると見込まれます。無償保育時間を低年齢児にも拡大することは、重要な政策推進力です。教育省による幼児教育従事者向けの研修とリソースへの投資は、調達基準に直接影響を与えています。大きなトレンドとして、英国のEarly Years Foundation Stageカリキュラムなどの枠組みの中で、早期のデジタルリテラシーを支援する、テクノロジーを活用した物理的な玩具の需要が高まっています。この状況を裏付けるデータは、英国国家統計局(ONS)のデータであり、玩具を含むレクリエーションと文化への家計支出を追跡しており、この分野における家計支出の堅調さを示しています。

就学前ゲームおよび玩具市場の主要プレーヤー:

- ハズブロ(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- マテル(米国)

- レゴグループ(デンマーク)

- バンダイナムコホールディングス(日本)

- メリッサ&ダグ(米国)

- ラベンスブルガー(ドイツ)

- シンバ・ディッキー・グループ(ドイツ)

- タカラトミー(日本)

- プレイモービル (Geobra Brandstätter GmbH、ドイツ)

- VTechホールディングス(香港)

- キッズII(アメリカ)

- ムーストイズ(オーストラリア)

- ゴリアテゲーム(ベルギー/オランダ)

- ファンスクール(インド)

- ソノコン社(韓国)

- ヤングトイズ(韓国)

- フィッシャープライス(米国)

- My-Toys Manufacturing Sdn Bhd(マレーシア)

- ハムリーズ(インド)

- スピンマスター(カナダ)

- ハズブロは、Play-Dohなどの強力なエンターテイメントブランドやフランチャイズライセンスを活用して成長を推進しています。戦略的には、アプリ連携型玩具や消費者直販型eコマースプラットフォームを通じたデジタルフィジカルプレイの統合に注力し、顧客エンゲージメントの強化とデータドリブンな製品開発に取り組んでいます。2024年には、営業キャッシュフローが8億4,700万米ドルとなり、前年比1億2,200万米ドル増加しました。

- マテルは、フィッシャープライスやきかんしゃトーマスといった象徴的なブランドを擁し、市場をリードする企業です。主な取り組みとしては、再生素材への積極的なサステナビリティ推進、自社IPを活用したデジタルゲームコンテンツの拡充、そして直接販売チャネルを活用した消費者インサイトの収集とブランドロイヤルティの構築などが挙げられます。マテル163とNetEaseとのモバイルゲーム合弁事業は成長を続け、売上高は2億米ドルを超えました。

- レゴグループは、デュプロシステムで市場をリードしています。その戦略は、ブロックの持続可能な素材革新に重点を置き、物理的なセットを補完する没入型のデジタル体験を創出し、パートナーシップやレゴ財団の取り組みを通じて教育遊びへの戦略的進出を推進しています。

- バンダイナムコホールディングスは、 「トミカ」やライセンスキャラクター玩具などのブランドで市場を席巻しています。玩具事業と幅広いビデオゲーム・アニメIPポートフォリオのシナジー効果を最大限活用し、クロスメディアストーリーテリング、インタラクティブ玩具の開発、そして高成長のアジア市場の獲得に注力することを中核戦略としています。

- メリッサ&ダグは、木製でスクリーンフリー、そして自由な遊びを推奨することで、市場において確固たるニッチ市場を築き上げました。同社の戦略的取り組みは、この精神に特化しており、高品質な職人技と教育的価値を重視し、デジタルやプラスチック製のおもちゃに代わる商品を求める親御さんの需要を捉えています。

以下は、世界の就学前ゲームおよび玩具市場で活動している主要企業のリストです。

世界の就学前ゲーム・玩具業界は熾烈な競争を繰り広げており、レゴ、マテル、ハズブロといった巨大企業に加え、メリッサ&ダグといった専門性の高い企業も市場を支配しています。主要戦略としては、遊びを豊かにする拡張現実(AR)やアプリ連携玩具などを活用した積極的なデジタル・フィジカル統合が挙げられます。また、再生素材や環境に配慮した包装への取り組みなど、持続可能性への大きな転換も進んでいます。さらに、人気の子供向けメディア・フランチャイズの戦略的ライセンス供与はブランド認知度向上に不可欠であり、成長と小売業界の混乱への耐性強化のためには、顧客直販チャネルの強化とアジアの高成長市場への進出が優先課題となっています。さらに、企業は合併や買収を通じて地理的拠点を拡大しています。例えば、2024年1月には、スピンマスターが幼児向け遊びの分野で信頼されているブランドであるメリッサ&ダグの買収を完了しました。

市場の企業動向:

最近の動向

- 2025 年 5 月、 Funskool India Limited は、夏の間ずっと子供たちの興味を引き、創造性を刺激し続けるように設計された、エキサイティングな新しいおもちゃとゲームのラインアップを発表しました。

- 2024年5月、英国の玩具ブランドWOW Toys (NAD Developments Limited)がSMART TOYS AND GAMES(Smart Industries NV)に買収されました。SMARTはベルギーに本社を置き、英国と米国に子会社を有しています。

- Report ID: 8294

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。