電力ガス市場の見通し:

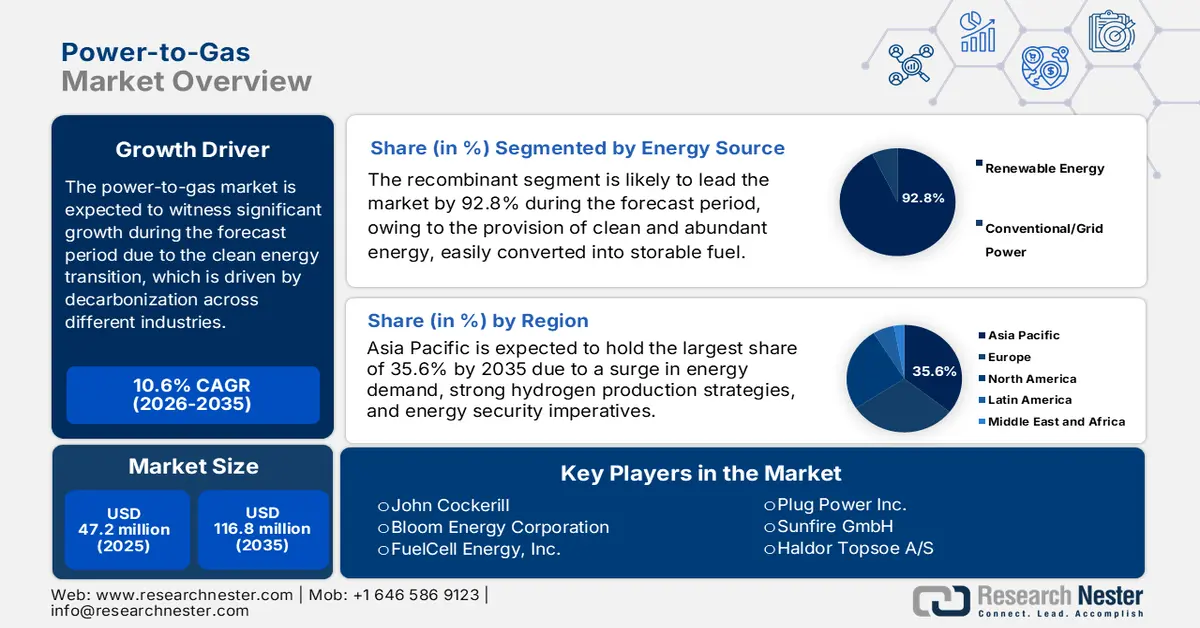

パワー・ツー・ガス市場規模は2025年には4,720万米ドルを超え、2035年末には1億1,680万米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)10.6%で拡大します。2026年には、パワー・ツー・ガスの業界規模は5,220万米ドルに達すると予測されています。

国際的な電力・ガス変換市場は、ニッチな技術からクリーンエネルギー移行の中心的な柱へと徐々に移行しつつあり、これは排出削減が困難な経済産業の脱炭素化という急務によって推進されています。この特定の進化は、パイロットベースの実証から商用および統合プロジェクトへの戦術的シフトによって特徴付けられます。IEAが2024年に発表したデータレポートによると、ガス需要は2.7%急増し、2024年時点で1,150億立方メートルの供給が見込まれています。これは、2010年から2019年の間に2%、2019年から2023年の間に1%の増加を示しています。さらに、発展途上市場と新興経済国、特にアジアは、同年の追加ガスのほぼ40%を占めています。したがって、天然ガス需要の増加に伴い、世界的に市場全体に大きな成長機会があります。

地域別天然ガス需要の年次変動(2000~2024年)

地域 | 2000-2010 (英文) | 2010-2019 (英文) | 2019-2023(英文) | 2024年(英暦) |

欧州連合 | 0.23 | -0.13 | -0.65 | 0.02 |

私たち | 0.03 | 0.87 | 0.38 | 0.62 |

ロシア | 0.28 | - | 0.51 | 0.80 |

中東 | 0.67 | 0.60 | 0.47 | 0.45 |

中国 | 0.29 | 0.74 | 0.78 | 0.99 |

その他の発展途上アジア | 0.46 | 0.18 | 0.06 | 0.50 |

その他の地域 | 0.84 | 0.44 | 0.03 | 0.50 |

出典: IEA

さらに、ギガスケールプロジェクトの開発、技術の最適化と多様化、バリューチェーンの垂直統合、モジュール化と標準化も、世界各国で市場の成長を牽引しています。技術の多様化に関しては、2025年10月のEnergy Conversion and Management: Xの記事によると、固体酸化物形電解セル(SOEC)技術は、650℃で2.87A/cm2を超える密度と1.68W/cm2の出力を実現し、1.42Vで安定した電解操作を保証しながら、ほぼ1005の効率を維持しています。さらに、高電流密度(HCD)ベースのSOECは、効率的なエネルギーで0.076g/sの水素生成率を示し、エクセルギー効率のほぼ78.2%と77.6%を達成し、市場の国際的な拡大を後押ししています。

キー パワー・ツー・ガス 市場インサイトの概要:

地域別洞察:

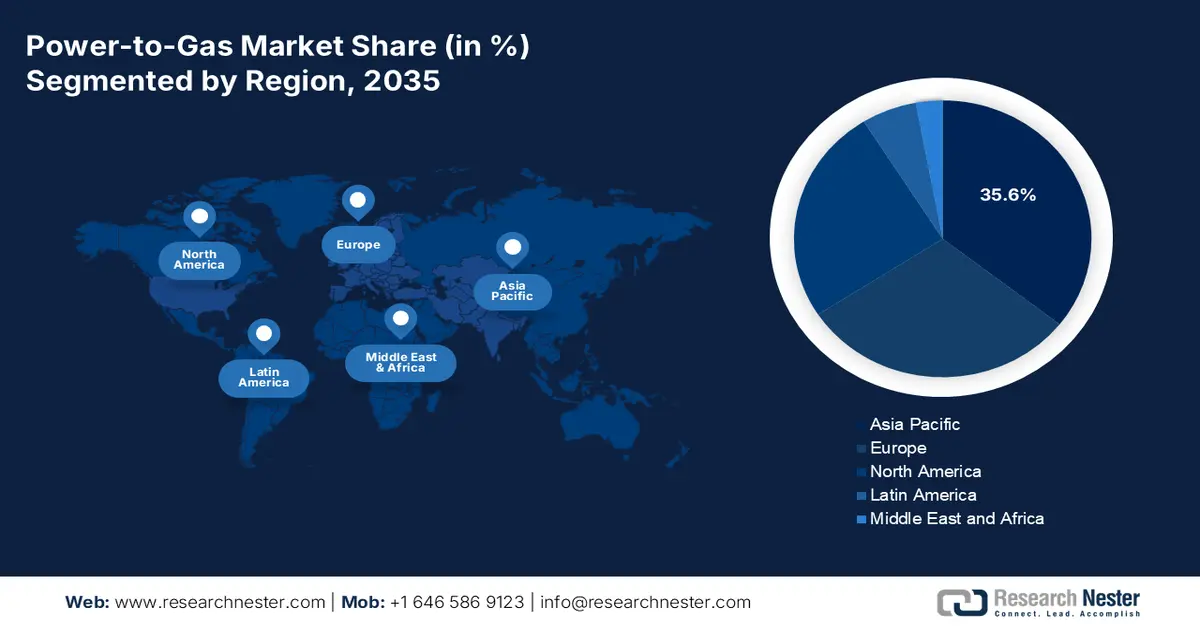

- 2035年までに、アジア太平洋地域のパワー・ツー・ガス市場は、エネルギー需要の増加、強力な水素戦略、再生可能エネルギー統合PtGイニシアチブの拡大に支えられ、35.6%のシェアを確保すると予想されています。

- 2035年までに、北米は、パイロット規模のPtG展開から商用PtG展開への迅速な移行と、産業の脱炭素化のためのグリーン水素への重点の高まりにより加速され、最も急速に成長する地域になると予想されています。

セグメント分析:

- 2035年までに、電力ガス市場における再生可能エネルギー(太陽光/風力)セグメントは、再生可能エネルギーの断続的な問題を解決するのに適した、輸送および貯蔵可能な燃料に簡単に変換できる豊富でクリーンなエネルギーを提供できる能力によって推進され、92.8%のシェアを占めると予測されています。

- 2035年までに、再生可能電力を利用して水を酸素と水素に分解し、エネルギー貯蔵とクリーン燃料ソリューションを容易に生産できるという強みにより、電気分解サブセグメントは2番目に高いシェアを確保すると予想されています。

主な成長傾向:

- 強力な国家水素アプローチ

- 産業の脱炭素化圧力

主な課題:

- 下流および中流インフラの未整備

- 許可の複雑さと規制の不確実性

主要企業: Siemens Energy AG(ドイツ)、ITM Power PLC(イギリス)、Nel ASA(ノルウェー)、McPhy Energy SA(フランス)、ThyssenKrupp AG(ドイツ)、Linde PLC(イギリス)、Air Liquide SA(フランス)、三菱パワー株式会社(日本)、東芝エネルギーシステムズ株式会社(日本)、John Cockerill(ベルギー)、Bloom Energy Corporation(米国)、FuelCell Energy, Inc.(米国)、Plug Power Inc.(米国)、Sunfire GmbH(ドイツ)、Haldor Topsoe A/S(デンマーク)、日立造船株式会社(日本)、ENGIE SA(フランス)、Hydrogenics Corporation(カナダ)、MAN Energy Solutions SE(ドイツ)、Green Hydrogen Systems A/S(デンマーク)

グローバル パワー・ツー・ガス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 4,720万米ドル

- 2026年の市場規模: 5,220万米ドル

- 予測市場規模: 2035年までに1億1,680万米ドル

- 成長予測: 10.6%CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに35.6%のシェア)

- 最も急成長している地域:北米

- 主要国:ドイツ、アメリカ、中国、日本、韓国

- 新興国:インド、オーストラリア、イギリス、オランダ、カナダ

Last updated on : 3 December, 2025

パワー・ツー・ガス市場 - 成長の原動力と課題

成長の原動力

- 強力な国家水素政策:欧州のREPowerEU計画、日本のグリーン成長戦略、米国のインフレ抑制法(IRA)といった政策の存在により、世界的にPower-to-Gas市場への前例のない需要が生まれています。この需要は、義務付けられた消費目標、直接補助金、そしてクリーン水素生産に対する税額控除を考慮に入れています。2022年8月に議会政府が発表した記事によると、米国のIRAは平均年間調整後財務諸表の15%の最低税を課しており、これは3年以内に10億米ドルを優に超えています。さらに、この法律は買い戻した株式の時価総額に対して控除対象外の1%の物品税も課しており、これが市場の成長を後押ししています。

- 産業の脱炭素化圧力:製油、製鉄、アンモニア生産といった産業の大幅な脱炭素化は、確実なオフテイクと堅調な需要の主な源泉であり、パワー・ツー・ガス(P2G)市場の明るい見通しを生み出しています。これはまた、大規模なP2Gプラントへの投資判断に不可欠な収益の確実性も提供します。米国エネルギー省が2025年に発表した記事によると、米国の一次エネルギー関連の二酸化炭素(CO2)排出量の約30%は、主に製造業からの排出で、産業界が占めていると推定されています。さらに、脱炭素化およびクリーンエネルギー技術の国際市場は、2030年末までに約23兆米ドルに達すると予測されており、市場の成長を急速に後押ししています。

- エネルギー安全保障上の要請:エネルギー供給と地政学的な不安定さにより、クリーンエネルギーと国産エネルギー源への注目が急速に高まっています。これにより、PtGは輸入天然ガスへの依存を減らすための戦術的技術として位置付けられました。IRENAが2025年に発表した記事に記載されているように、2030年末までに国際的な再生可能エネルギー発電容量を3倍に増強し、IRENAの1.5℃目標の下で11,000GWに到達するという大きなニーズがあります。これに基づくと、風力発電と太陽光発電(PV)は、再生可能エネルギー容量の増加のほぼ90%を占めます。さらに、再生可能エネルギー発電への年間投資は、2022年時点の4,860億米ドルから、同年中に1兆3,000億米ドルに達する必要があり、市場にプラスの影響を与えるでしょう。

課題

- 未整備の下流・中流インフラ: PtG市場にとって、水素貯蔵・輸送のための標準的なインフラが未整備であることは大きな障害となっています。天然ガスパイプラインは効率的に再利用できますが、水素脆化などの問題への対処や材料の改良には適切な投資が必要です。欧州を拠点とする水素バックボーン構想を含む、新たな専用水素パイプライン網の完全実現には数十年かかると予想されます。そのため、中流インフラの不足により、PtGプロジェクトは多くの場合、生産と供給を同じ場所に配置する必要があるポイントツーポイントモデルに限定されています。このことが市場の拡張性と柔軟性を著しく制限し、成長と拡大にギャップを生み出しています。

- 許可手続きの複雑さと規制の不確実性:市場は、断片化され、しばしば未成熟な規制環境の中で運営されているため、不確実性が生じ、最終投資決定(FID)を遅らせる傾向があります。さらに、再生可能水素またはグリーン水素について、特に時間的な相関関係に関して、明確かつ法的拘束力のある定義が欠如しているなどの課題があります。さらに、パイプラインインフラ、関連する再生可能発電、大規模電気分解施設の許可取得は、複数の管轄区域にまたがる長期にわたるプロセスであり、時間がかかり、プロジェクトリスクと多額のソフトコストを伴う可能性があります。さらに、現在のエネルギー市場設計は、様々な地域で長期利用型および系統連系型の貯蔵サービスを適切に評価しておらず、市場の成長を阻害しています。

電力ガス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

10.6% |

|

基準年市場規模(2025年) |

4,720万ドル |

|

予測年市場規模(2035年) |

1億1,680万ドル |

|

地域範囲 |

|

電力ガス市場のセグメンテーション:

エネルギー源セグメント分析

エネルギー源の一部である再生可能エネルギー(太陽光/風力)セグメントは、2035年末までに92.8%の最大シェアを占めると予想されています。このセグメントのエクスポージャーは、再生エネルギーの不安定な問題を解決するのに適した、輸送および貯蔵可能な燃料に簡単に変換できる豊富でクリーンなエネルギーを提供する能力によって大きく推進されています。2025年8月にインド投資庁(PIB)政府が発表したレポートによると、インドは1,08,494GWhの太陽光発電に成功しており、これは日本の96,459GWhを上回り、世界第3位の太陽エネルギー生産国として浮上しました。さらに、同国の太陽電池モジュール製造能力も2024年から2025年にかけて38GWから74GWに急増しており、セグメント全体の楽観的な見通しを示しています。

テクノロジーセグメント分析

この技術の一部である電気分解サブセグメントは、規定期間中にパワー・ツー・ガス市場において2番目に高いシェアを占めると予想されています。このサブセグメントの成長は、再生可能電力を用いて水を酸素と水素に分解し、エネルギー貯蔵およびクリーン燃料ソリューションを容易に製造できることに大きく牽引されています。このプロセスは、電化が困難な脱炭素産業にとって不可欠な要素であるグリーン水素を開発しました。これに基づき、2024年4月号の『International Journal of Hydrogen Energy』は、世界の年間水素生産量が9,400万トン、1,000万トンに達したと発表しました。さらに、世界の水素生産量の圧倒的99%は、ナフサ改質、石炭ガス化、水蒸気メタン改質などのプロセスを通じて化石燃料から得られています。これらのプロセスのうち、水蒸気メタン改質は二酸化炭素をベースとするプロセスと考えられており、約14 kg CO2e/kg水素の排出量が見込まれるため、このセグメントの開発に適しています。

出力ガスセグメント分析

グリーン水素セグメントは、予測期間終了までにパワー・ツー・ガス市場において3番目に高いシェアを占めると予測されています。このセグメントの発展は、カーボンフリー水素を供給できる唯一の経路であり、世界的なネットゼロ義務にも容易に適合するという側面によって大きく推進されています。さらに、このセグメントは現在、欧州の再生可能エネルギー指令(RED III)や米国のIRA 45V税額控除など、規制が組み込まれた戦略を含む厳格な政策によって導かれています。これにより、水素はクリーンと分類される厳格な排出量基準を満たすことが義務付けられ、法的拘束力のあるニーズが生じています。この基準はグリーン水素のみが確実に満たすことができます。さらに、この特定の政策に基づく需要は、グリーン鉄鋼生産や肥料用のグリーンアンモニアなどの産業に集中しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

エネルギー源 |

|

テクノロジー |

|

出力ガス |

|

容量 |

|

プロセス |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電力ガス市場 - 地域分析

APAC市場インサイト

アジア太平洋市場は、2035年末までに35.6%の最大シェアを獲得すると予想されています。市場の上昇は、エネルギー需要の増加、強力な国家水素戦略、エネルギー安全保障上の要請に大きく起因しています。この地域全体は、韓国や日本などの成熟した経済で構成されており、どちらも効果的な脱炭素化を目的として、水素の輸出入に注力しています。同様に、オーストラリアなどの資源ベースの国は、グリーン水素輸出超大国としての台頭を目指しています。さらに、大規模な再生可能エネルギープロジェクト、特にオーストラリアの風力とインドの太陽光発電とPtGの統合も、市場の成長における地域のトレンドです。ARENAが2023年10月に発表した記事によると、オーストラリア政府は最新の水素ヘッドスタートプログラムに20億米ドルを投資し、大規模な水素プロジェクトへの資金提供を成功させました。

2023年のアジアの水素輸出入

国 | 輸出(米ドル) | 輸入(米ドル) |

中国 | 19億 | 21億 |

マレーシア | 7億4800万 | 3億9400万 |

日本 | 4億4300万 | 14億 |

シンガポール | 9390万 | 2億6100万 |

韓国 | 9280万 | 6億500万 |

タイ | 2070万 | 1億3900万 |

インド | 1600万 | 4億8600万 |

ベトナム | 2億7700万 | 11億 |

出典: OEC

中国は、効果的な政府投資を伴うトップダウン型の国家戦略、化学・精製部門における国内の膨大な水素需要、そして比類のない製造規模により、電力からガスへの転換市場において著しい成長を遂げています。さらに、工業情報化部(MIIT)と国家発展改革委員会(NDRC)はグリーン水素を積極的に優先課題として位置付けており、その結果、ギガワット規模の電解プロジェクトが急速に展開されています。CSISが2022年2月に発表した記事によると、中国は2,500万トンの水素を生産しており、世界最大の水素生産国とされています。その大部分は化石燃料由来で、石炭が60%、天然ガスが25%を占めており、これが市場全体にプラスの影響を与えています。

インド市場はまた、エネルギー輸入代替の切実な需要、非常に積極的な政府戦略、および豊富な低コストの再生可能エネルギーの可能性により成長しています。 2024年7月にPIB政府が発表したデータレポートによると、連邦内閣は2023年1月に19,744億ユーロに上る国家グリーン水素ミッションを承認しました。 さらに、ミッションの目的は、2030年末までに年間500万トンの生産を効果的に目標とすることにより、国をグリーン水素およびその派生物の製造、輸出、および使用の国際的なセンターにすることです。 また、ミッションには2024年時点で600億ユーロの支出があり、その間、グリーン水素の生産能力が大幅に想定されており、市場の上昇に容易に貢献する80万億ユーロ以上を活用すると予測されています。

北米市場の洞察

北米市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、パイロット規模のプロジェクトから商業規模および統合型展開への急速な移行によって大きく推進されており、特に再生可能エネルギー貯蔵と産業の脱炭素化のためのグリーン水素製造に重点が置かれています。2023年にグリーンハウスイノベーションセンターが発表した記事によると、米国は中国に次いで水素の消費国および生産国として世界第2位であり、国際需要の13%を担っています。さらに、米国は炭素削減目標の開始に注力しており、2030年までに温室効果ガスの汚染を50%削減し、続いて2035年までに100%炭素汚染のない電力産業を確保することを目指しており、これはこの地域の市場全体にプラスの影響を与えています。

米国は、インフレ抑制法(IRA)を主要な資金調達メカニズムとして、環境保護庁(EPA)をはじめとする資金提供プログラムの存在、そして化学物質の安全性により、パワー・ツー・ガス市場において勢いを増しています。例えば、2023年10月のバイデン政権に関する記事に記載されているように、クリーンで低コストの水素の需要拡大のため、超党派インフラ法に基づき、国内7つのクリーン水素センターが70億ドルの資金提供を受けることになりました。さらに、これらのプロジェクトは400億ドルを超える民間投資を促し、標準的な雇用機会を創出しました。これにより、水素センターへの官民投資総額は500億ドル近くに達し、米国市場の急速な拡大に対する明るい見通しを示しています。

カナダのパワー・ツー・ガス市場も、国際的パートナーシップ、戦略的な輸出意欲、米国の政策を反映した連邦政府の財政的インセンティブ、安価で豊富な再生可能原料、国内重工業の脱炭素化により発展しています。PBOカナダが2024年2月に発表した記事によると、2022年秋季経済声明においてクリーン水素投資税額控除(ITC)が宣言され、クリーン水素プロジェクトへの投資に対して15%から40%の還付可能な税額控除が提供されるとのことです。税額控除は、炭素強度(CI)が0.7kg未満の場合は40%、0.7kg超2kg未満の場合は25%、2kg超4kg未満の場合は15%です。さらに、税額控除は水素を輸送目的でアンモニアに変換することを目的として15%拡大され、市場全体の見通しが明るくなっています。

ヨーロッパ市場の洞察

欧州市場は、予測期間末までに着実に成長すると予測されています。この地域における市場の露出は、2050年末までに気候中立を実現し、化石燃料への依存を減らすことを目指すREPowerEU計画とグリーンディール・アプローチによって大きく推進されています。2025年の欧州委員会の報告書によると、この地域のエネルギー消費量に占める水素の割合は2%未満で、主に肥料やプラスチックなどの化学製品の製造に利用されています。さらに、この水素の96%は天然ガスで生産されており、多大な二酸化炭素排出につながっています。さらに、2022年のREPowerEU戦略では、2030年末までに1,000万トンを生産し、さらに1,000万トンを輸入するという目標が掲げられています。さらに、再生可能水素は、エネルギー集約型の輸送部門と産業プロセスの脱炭素化のために、地域のエネルギー需要の約10%をカバーすると予測されています。

ドイツの電力からガスへの市場は、巨大な産業基盤、比類のない政府の財政支援、そしてエネルギー転換を成功させるためのグリーン水素の供給と生産への戦略的重点により、ますます注目を集めています。さらに、世界原子力機関(WNA)が2024年5月に発表した記事に記載されているように、同国の国家水素アプローチでは、2030年末までに5GWの電解容量を確保し、14TWhのグリーン水素(20TWhの再生可能電力を必要とする)を確保するために、約70億ユーロを承認しました。さらに、このアプローチでは、水素輸入の需要が非常に高いため、国際的なプロジェクトにも20億ユーロを提供しています。さらに、ドイツ化学工業協会は、費用対効果の高い水素が、脱炭素化された世界における市場の競争力と存続に不可欠であることを容易に認識しています。

英国のパワー・ツー・ガス市場も、柔軟な規制枠組みと産業クラスターに重点を置いた先進的なビジネスモデルの存在により成長を続けています。さらに、エネルギー安全保障・ネットゼロ省(DESNZ)のクラスターベースのシーケンシングプロセスも成長の原動力となっており、オフテイク、貯蔵、生産を同じ場所に配置することによる投資リスクの低減に成功しています。英国政府が2025年4月に発表した記事によると、政府は国内の炭素回収・利用・貯蔵(CCUS)プロジェクトに217億ポンドの潤沢な資金を提供すると発表しました。さらに、政府はイングランド北東部と北西部のCCUSクラスターを支援するため、25年以上にわたり217億ポンドの資金拠出を開始しました。一方、国の低炭素水素協定政策と、今後導入される水素製造ビジネスモデルも、市場の成長を支える長期的な収益基盤を確保しています。

電力からガスへの変換市場を支配する企業

- シーメンス・エナジーAG(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ITM Power PLC(英国)

- Nel ASA(ノルウェー)

- McPhy Energy SA(フランス)

- ティッセンクルップAG(ドイツ)

- Linde PLC(英国)

- エア・リキードSA(フランス)

- 三菱パワー株式会社(日本)

- 東芝エネルギーシステムズ株式会社(日本)

- ジョン・コッカリル(ベルギー)

- ブルーム・エナジー・コーポレーション(米国)

- フューエルセル・エナジー社(米国)

- プラグパワー社(米国)

- サンファイアGmbH(ドイツ)

- Haldor Topsoe A/S(デンマーク)

- 日立造船株式会社(日本)

- ENGIE SA(フランス)

- ハイドロジェニクス・コーポレーション(カナダ)

- MAN Energy Solutions SE(ドイツ)

- Green Hydrogen Systems A/S(デンマーク)

- シーメンス・エナジーAGは、高効率PEM電解装置Silyzerシリーズを中心に、大規模電力ガス変換ソリューションにおける国際的リーダーとして認められています。同社はエネルギーシステムに関する深い専門知識を活用し、産業用グリッドバランシングおよび脱炭素化アプリケーション向けの統合ソリューションを提供しています。さらに、2025年度年次報告書によると、同社の受注額は142億ユーロ、売上高は104億ユーロで、前年比9.7%の急増を記録しました。

- ITM Power PLCは、プロトン交換膜(PEM)電解技術に特化し、世界最大級の電解装置自動製造インフラを構築しています。同社は、大規模な産業用エネルギー・燃料補給ステーションや貯蔵プロジェクトの展開における戦略的パートナーシップで知られています。

- Nel ASAは、PEM(ポリメラーゼ連鎖反応)とアルカリ電解装置の両方の技術を網羅する幅広い製品ポートフォリオを有する、先駆的かつ純粋な水素製造企業として知られています。同社は、世界的な事業拡大と大量生産を通じて、再生可能水素のコスト削減に注力してきました。その結果、2024年度の年次報告書に記載されているように、同社は13億9,000万ノルウェークローネの売上高と18億7,600万ノルウェークローネの現金残高を達成しました。

- McPhy Energy SAは、水素燃料供給ステーションと高圧アルカリ電解装置を中心に、水素バリューチェーン全体にわたる統合ソリューションを提供しています。同社の技術は、大規模な産業施設やゼロエミッションモビリティインフラへの導入に最適です。

- ティッセンクルップAGのウーデ・クロリン・エンジニアズ事業部は、大規模アルカリ水電解における世界的リーダーとみなされており、メガワット規模の設備をプラントに提供しています。同社の技術は、産業および化学部門の脱炭素化を目指すギガワット規模のグリーン水素プロジェクトにとって極めて重要です。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際的なPower-to-Gas市場は、非常に細分化され、競争が激しく、戦術的な提携と垂直統合が特徴となっています。この点において、LindeやAir Liquideといった既存の産業ガス企業は、それぞれの世界的なオフテイク・流通ネットワークを活用し、Nel ASAやITM Powerといった専門技術企業は、電解装置の効率向上と製造能力の拡大に注力しています。さらに、コンソーシアムの形成は、統合型水素バレーの開発とプロジェクトファイナンスの獲得につながり、市場の成長を牽引しています。さらに、2025年6月には、イートンが「ファクトリー・アズ・ア・グリッド」戦略を発表し、消費者がデジタル化と電化を最新の方法で運用できるように支援しました。これにより、既存のエネルギーシステムと再生可能エネルギー資源の機能が向上し、エネルギーレベルのレジリエンスが大幅に向上し、Power-to-Gas市場の世界的な成長に貢献しています。

電力ガス市場における企業の状況:

最近の動向

- GEバーノバ社は2025年11月、米国以外で初となる陸上風力発電設備の改修契約を締結しました。同社は台湾電力と契約を結び、台湾に25基の改修キットを供給する予定です。この契約は、同社が米国で既に6,000基以上の風力タービンの改修に携わってきた実績に基づいています。

- 2025年11月、ベンチャーグローバル株式会社は東京ガス株式会社と共同で、2030年末までに年間100万トンのLNGを生産するための最新かつ長期的な液化天然ガス売買契約を締結したことを通知しました。

- 2025年1月、 Enfinity Globalは、カルナタカ州、マハラシュトラ州、ウッタル・プラデーシュ州、ラジャスタン州における2GWの大規模風力・太陽光発電プロジェクトの接続を大幅に達成し、再生可能エネルギーポートフォリオの拡大に向けた同社の取り組みが著しく進歩していることを示しました。

- Report ID: 3689

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。