POS決済市場の見通し:

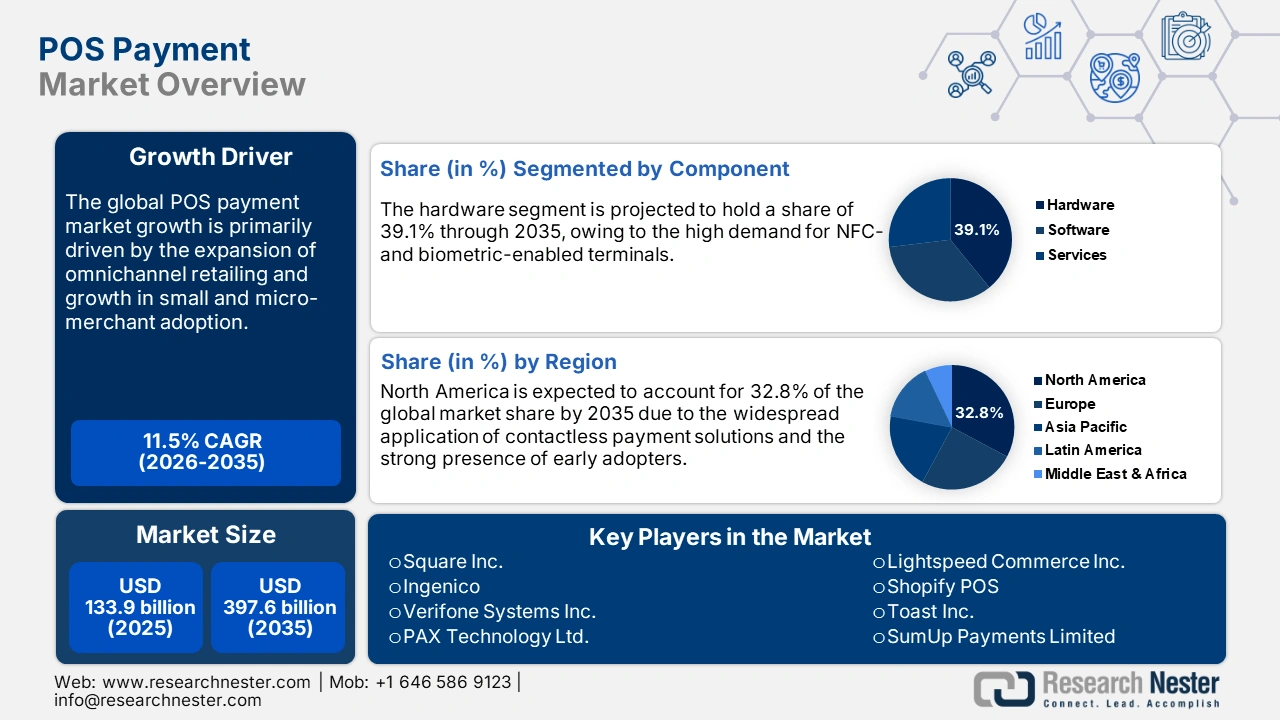

POS決済市場規模は2025年には1,339億米ドルに達し、2035年末には3,976億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)11.5%で拡大します。2026年には、POS決済の業界規模は1,493億米ドルに達すると推定されています。

POS(販売時点情報管理)決済システムの世界的な取引は、特殊なハードウェア、ソフトウェア、そして流通製品の安定したサプライチェーンを中心に展開されています。カードリーダー、端末、生体認証スキャナーなどのハードウェア部品は、輸入された半導体やディスプレイ部品に大きく依存しています。マイクロプロセッサやセキュアチップもアジア太平洋地域から調達されており、海外からの調達への依存度が高いことが分かります。ハードウェアの組み立ては、納期の短縮と現地の規制遵守のため、北米や欧州などの主要市場に近い場所で行われています。

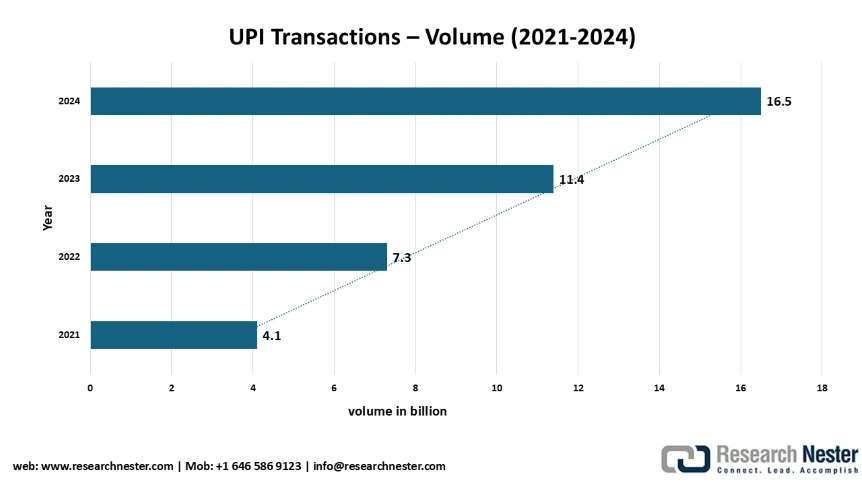

デジタル決済サービスは、UPIのようなユーザーフレンドリーなプラットフォーム、普及の拡大、そして特にインドにおける規制当局の支援により、取引量と取引額が急速に増加しています。例えば、Press Information Bureau(PIB)によると、2023年にはUPIだけで1,176.4億件の取引が処理され、前年比46%増加しました。これは、コストの増加ではなく、利用率の大幅な増加を示しています。

出典:NPCI

2024年10月、UPIは165億件の金融送金、2,830億1,000万米ドル相当の取引を促進しました。これは、2023年10月の114億件から前年比45%の増加です。632の銀行がシステムに統合されているため、この増加はインドのデジタル決済環境におけるUPIの影響力拡大を示しています。消費者と企業の両方がスムーズで安全なデジタル決済を選択するようになるにつれ、取引件数と取引額の増加は、インドのキャッシュレス経済への移行を加速させる上でUPIが果たす重要な役割を反映しています。

POS決済市場 - 成長の原動力と課題

成長の原動力

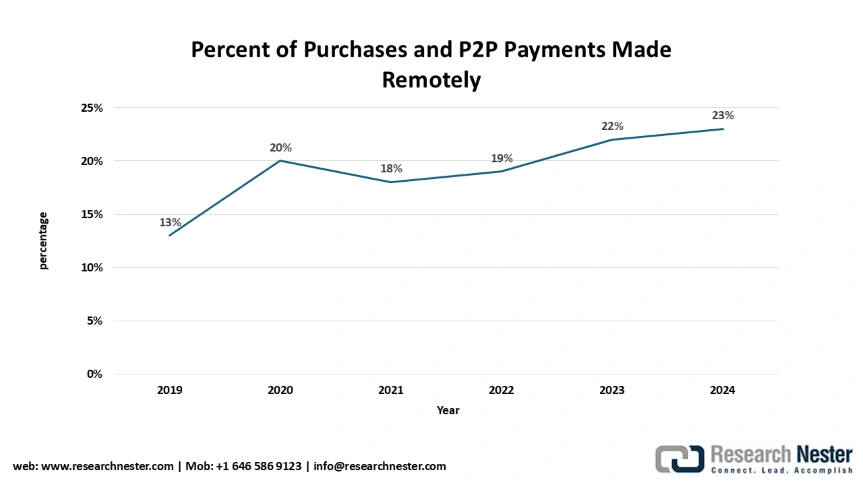

非接触型決済の急速な拡大:より迅速で衛生的、そしてスムーズな決済を求める消費者の需要の高まりが、世界中で非接触型POSの導入を促進しています。「消費者決済選択日記(DCPC)」と連邦準備銀行の決済調査は、米国における決済行動の変化を追跡しています。2023年版DCPCによると、非接触型カードのシェアは2022年から2023年の間に20%増加し、消費者の支払い方法に顕著な変化が見られました。この増加は、特にパンデミック後の環境で決済習慣が進化し続ける中で、非接触型技術の急速な導入を浮き彫りにしています。多くの中小規模の小売業者が、これらのソリューションを活用してレジの効率を高め、レジ待ち時間を短縮しています。

- オムニチャネル小売業の拡大:スムーズな取引オプションへの需要の高まりは、POS決済技術メーカーにとって高収益のチャンスを生み出すと予想されています。eコマースが非常に普及している中国とインドでは、小売業者は店舗とオンラインの両方で機能するPOSシステムを使用しています。たとえば、2025年1月、大手AI駆動型CRMプラットフォームであるSalesforceは、小売業界向けに2つの新しいAI搭載ソリューション、Agentforce for RetailとRetail Cloud with Modern POSを発表しました。これらのツールは、店舗スタッフ、カスタマーサービスチーム、デジタルマーチャントの効率を向上させ、生産性を高め、よりカスタマイズされたショッピング体験を提供できるように作られています。Agentforce for Retailには、事前に構築されたエージェントスキルのライブラリが付属しており、小売業者は注文管理や予約スケジュールなどの日常的なタスクを管理するAIエージェントを迅速に形成できるだけでなく、大規模でパーソナライズされた買い物客とのインタラクションも提供できます。

- 小規模・零細事業者の導入拡大: POS技術の民主化は、小規模・零細事業者に新たな機会をもたらしています。世界銀行と地域銀行は共に、アフリカ、東南アジア、ラテンアメリカなどの低所得地域におけるデジタル決済システムの拡大を支援しています。2023年には、ラテンアメリカにおけるモバイルPOS(mPOS)利用者数が大幅に増加しました。これは、今後数年間、発展途上国が主要企業の収益を押し上げると見込まれていることを反映しています。主要企業は、各地域に合わせた手頃な価格設定、オフライン取引のサポート、そして小規模事業者が潜在性の高い市場で大きな利益を上げられるよう、使いやすいモバイルインターフェースに注力すると予想されます。

課題

- 新興市場におけるインフラ整備:発展途上地域の一部では、高度なデジタルインフラが整備されていないため、今後数年間、POS決済システムの売上は減少すると予想されています。インターネット普及率の低さ、不安定な電力供給、そして銀行エコシステムの未整備は、新興市場におけるPOS決済技術の導入を阻む大きな要因となっています。世界銀行によると、サハラ以南アフリカの人口のうち、2023年時点で高速かつ信頼性の高いブロードバンドを利用できるのはわずか64%、インターネット利用者はわずか24%にとどまっています。この状況を打開するため、各国政府はITインフラ予算の拡大と、官民連携によるデジタル包摂イニシアチブへの参加拡大を期待されています。

- 複雑なデータ保護規制:一貫性がなく多様なデータ保護規制は、POS決済ソリューションの導入を阻んでいます。データの共有と処理に関する制限は、新規市場参入を大幅に減少させています。EUのGDPR(一般データ保護規則)とインドのDPDP法は、主要プレーヤーの成長を抑制しています。インドとヨーロッパでは、2023年に義務化されたローカルデータストレージ規定により、多くの企業がPOSソフトウェアソリューションの導入に6~9か月の遅延に直面しました。これらの障壁を克服するため、多くの企業がモジュール型のコンプライアンスフレームワークや現地の法的パートナーシップへの投資を行うと予想されます。

POS決済市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.5% |

|

基準年市場規模(2025年) |

1,339億ドル |

|

予測年市場規模(2035年) |

3,976億ドル |

|

地域範囲 |

|

POS決済市場のセグメンテーション:

アプリケーションセグメント分析

小売分野は、2035年までに世界のPOS決済市場シェアの42.5%を占めると予測されています。特にオムニチャネルコマースと非接触チェックアウトにおける急速なデジタルトランスフォーメーションは、POSシステムの売上を押し上げています。米国国勢調査局によると、2024年第1四半期のeコマース小売売上高は、小売総売上高の16.1%を占め、2023年の15.4%から増加しました。eコマースの急成長は、POS決済技術の売上も押し上げると予想されています。企業はPOS端末を在庫管理、CRM、ロイヤルティプラットフォームと統合し、フロントエンド業務を効率化しています。こうした動きは、小売業界におけるPOS決済ソリューションの取引を加速させると予想されます。

コンポーネントセグメント分析

ハードウェアセグメントは、特に人通りの多い業種においてNFCおよび生体認証対応端末の需要が高いことから、予測期間を通じて世界市場シェアの39.1%を占めると予想されています。このセグメントの成長は、企業が決済インフラを近代化する中で、非接触型およびモバイル対応端末の需要が急増していることに起因しています。ハードウェアのアップグレードは、EMVコンプライアンスなどのセキュリティベンチマークや新興市場での採用も推進しています。最近の例としては、2024年6月にIngenicoがAxium DX8000 AndroidスマートPOS端末を発表しました。この端末は、強化された接続性とユーザーフレンドリーな機能を備え、オムニチャネル決済に対応しています。この展開は、ハードウェアが小売取引の円滑化にとって重要な役割を担い続けていることを示しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

展開モード |

|

成分 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

POS決済市場 - 地域分析

北米市場の洞察

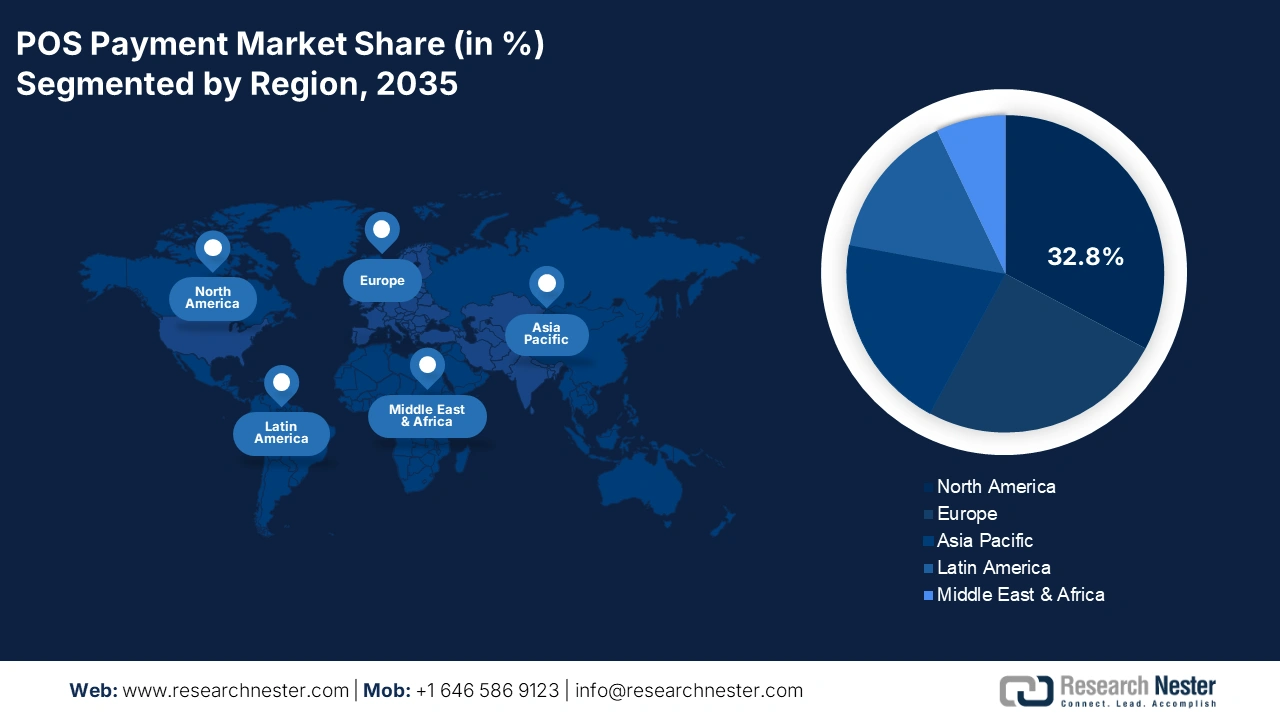

北米のPOS決済市場は、非接触型決済ソリューションの普及により、2035年までに世界全体の収益シェアの32.8%を占めると予測されています。EMV準拠端末と次世代モバイルPOSシステムも、アーリーアダプターの強力な存在感により、急速に普及が進んでいます。ブロードバンドの拡張を含むデジタルインフラへの連邦政府による巨額の投資は、小売、物流、公共部門におけるPOS導入を促進しています。米国とカナダは、POS決済技術プロバイダーにとって最も収益性の高い市場です。

米国のPOS決済市場は、消費者の非接触決済への嗜好の高まりと中小規模の小売業におけるデジタル化の加速により、高いペースで拡大すると予想されています。政府の支援策と資金援助もPOS決済システムの取引を加速させています。FCC(連邦通信委員会)とNTIA(国家情報通信庁)が主導するBEADプログラムやACPといった取り組みにより、ブロードバンドアクセスが大幅に拡大し、より多くの小売店がクラウドベースのPOSシステムを導入できるようになっています。フィンテックやデジタルコマース関連のプロジェクトの拡大も、市場の成長を支えています。

カナダにおけるPOS決済ソリューションの売上は、政府によるデジタルエクイティ支援と強化された接続ネットワークの存在によって牽引されると予測されています。地方および都市部の小売環境におけるフィンテックの導入は、POS決済技術の取引にプラスの影響を与えています。イノベーション・科学・経済開発省(ISED)は、ユニバーサル・ブロードバンド・ファンド(UBF)や戦略的イノベーション・ファンドなどのプログラムを通じて、33億カナダドル以上を配分し、全国的なデジタルコマース・プラットフォームへのアクセス向上を目指しています。こうした政府の積極的な支援は、今後数年間におけるPOS決済技術への高い需要を反映しています。

ヨーロッパ市場の洞察

欧州のPOS決済市場は、非接触技術、リアルタイム決済システム、そして越境デジタル決済インフラの普及により、調査期間を通じて世界全体の収益シェアの25.1%を占めると予測されています。小売、物流、モビリティセクターは、近い将来、POS決済ソリューションの導入を促進すると予想されます。さらに、欧州委員会のデジタル・ヨーロッパ・プログラムと復興・レジリエンス・ファシリティは、数十億ドル規模のデジタルインフラのアップグレードに資金を投入しており、POS技術の急速な導入を促進しています。

ドイツでは、堅牢なデジタルインフラと先進的な産業小売チェーンがPOS決済技術の導入を促進しています。政府主導のサイバーセキュリティ規制も、POS決済ソリューションの導入拡大に貢献しています。例えば、連邦デジタル・運輸省のスマートインフラ・イニシアチブは、インテリジェント小売システムへの補助金支給を通じてPOS導入を加速させています。また、「デジタル戦略2025」計画などの取り組みも、POS決済ソリューションの販売を促進しています。

英国のPOS決済市場は、フィンテックのイノベーションと規制の近代化の融合によって牽引されると予測されています。早期導入企業が、国内における非接触型およびモバイル決済技術の販売を牽引しています。例えば、2025年5月には、英国を拠点とするDojoが、初の株式投資ラウンドでVitruvian Partnersから1億9,000万ドルを調達しました。2021年に設立されたこのクラウドネイティブ決済プラットフォームは、現在14万社以上の企業にサービスを提供しており、毎日600万~900万件の取引を処理しています。450以上のPOSシステムと連携し、対面およびデジタル決済に加え、融資や予約管理などのサービスも提供しています。政府の積極的な動きは、今後数年間で多くの国際的なプレーヤーの関心を集めると予想されます。

APAC市場インサイト

アジア太平洋地域のPOS決済市場は、2026年から2035年にかけて年平均成長率(CAGR)12.9%で成長すると予想されています。小売業のデジタル化の進展と積極的なICT投資は、POS決済技術メーカーにとって高収益の機会を生み出しています。政府が支援するデジタルインフラ整備プログラムも、非接触決済システムの販売を加速させています。日本、中国、インド、マレーシア、韓国の4カ国は、2024年に年間164億米ドルを超える政府資金を拠出しました。これらの傾向は、国家デジタルロードマップと中小企業向けデジタル化インセンティブによってさらに強化されています。

中国は、ハイテク企業と早期導入企業の強力な存在感により、POS決済ソリューションの販売をリードしています。国内では、2級都市と3級都市がPOS決済技術の導入を加速させています。デジタル人民元試行プログラムに基づく政府の優遇措置と、国産POS端末製造に対する製造補助金により、今後数年間で高度な決済システムの導入が促進されると予想されます。電子商取引の普及と政府主導のデジタル決済義務化が相まって、国内のPOS決済技術の出荷量は増加すると予測されています。

インドのPOS決済市場は、急速なデジタル化とICT分野への官民投資の増加により、高いペースで拡大すると予測されています。デジタルインディアプログラムやNASSCOMのPOSインフラロードマップなどのイニシアチブは、POS決済技術の導入を加速させています。政府はまた、デジタル決済を増やし、国の決済エコシステムを改善するために、DIGIDHANミッションを開発しました。2021-22年度からは、特にUPIの採用を通じてデジタル取引を奨励した銀行やエコシステムパートナーに報いるインセンティブ制度が導入されています。デジタル決済取引は46%増加し、2021-22年度の8,839クローレルから2023-24年度には18,737クローレルに増加し、UPIが全体の約70%を占めています。さらに、低コストのモバイルPOSユニット、Aadhaarにリンクされた加盟店オンボーディング、およびUPIの統合により、POS決済システムのためのスケーラブルなエコシステムが形成されています。

POS決済市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場は、支配的な多国籍企業と地域に特化したイノベーターが混在する特徴があります。政府の支援政策と資金援助は、多くの新興企業や中小企業の事業拡大を後押ししています。業界の大手企業は、革新的なPOS決済ソリューションの導入を目指し、研究開発に多額の投資を行っています。また、主要企業は原材料サプライヤーとの提携や他社との提携を通じて収益シェアの拡大を図っています。大手企業は、未開拓の機会から大きな利益を得るため、新興市場に参入しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 収益分配2035 |

スクエア株式会社(ブロック株式会社) | 私たち | 12.2% |

インジェニコ(ワールドラインSA) | フランス | 10.5% |

ベリフォンシステムズ株式会社 | 私たち | 9.4% |

PAXテクノロジー株式会社 | 中国 | 8.9% |

ライトスピードコマース株式会社 | カナダ | 6.9% |

Shopify POS | カナダ | xx% |

トースト株式会社 | 私たち | xx% |

サムアップ・ペイメンツ・リミテッド | 英国 | xx% |

PayPal ゼトル | 私たち | xx% |

クローバーネットワーク株式会社(FIS) | 私たち | xx% |

MYPOSヨーロッパ株式会社 | ブルガリア | xx% |

タイロ・ペイメンツ・リミテッド | オーストラリア | xx% |

ePaisa Services Pvt Ltd. | インド | xx% |

パインラボ株式会社 | インド | xx% |

ソフトスペースSDN.BHD. | マレーシア | xx% |

POS 決済市場における各企業のカバー領域は以下のとおりです。

最近の動向

- Ingenicoは2024年4月、生体認証と5Gに対応したAndroidベースのスマートPOS「AXIUM DX8000」を発表しました。同社はアジア太平洋地域で新たに12の銀行と提携しており、同地域における市場シェアの拡大が期待されています。

- 2024年3月、 Square, Inc.はiPhoneのタップ決済機能を搭載したSquare Terminal 2の発売を発表しました。この動きにより、2024年度の取引件数は前年比17.5%増加しました。

- 東芝は2024年4月、主力POSシステム「TCx 900」のハードウェアアップグレードを発表しました。このシステムは、大規模小売環境向けにカスタマイズされています。同社は、2024年第2四半期に日本および東南アジアにおけるPOSシステムの受注が13.4%増加したと報告しています。

- パナソニック株式会社は2024年2月、クラウドPOSソリューションの発売を発表しました。このプラットフォームは、AIを内蔵し、取引パターンの分析、不正返品の検知、SKUレベルの販売傾向のリアルタイム生成を実現します。

- Report ID: 8129

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。