ポリエチレンテレフタレート市場の見通し:

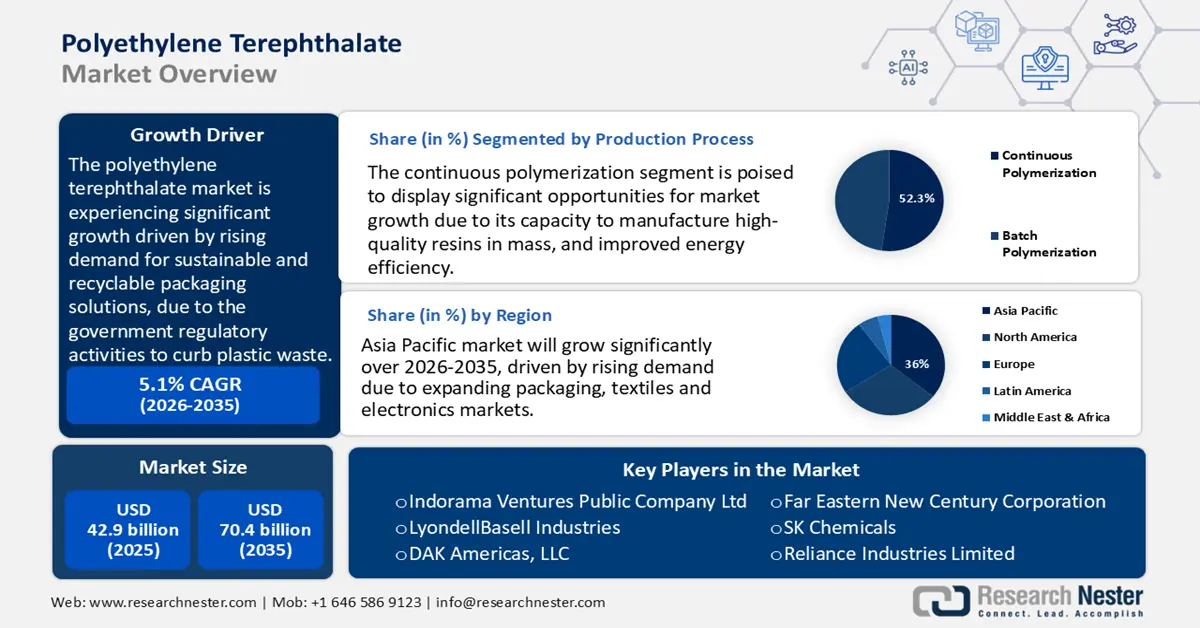

ポリエチレンテレフタレート(PET)市場規模は2025年に429億米ドルと評価され、2035年末までに704億米ドルに達すると予測されています。2026年から2035年の予測期間中、5.1%の年平均成長率(CAGR)で成長が見込まれます。2026年には、PETの業界規模は453億米ドルに達すると推定されています。

世界のポリエチレンテレフタレート市場は、主にプラスチック廃棄物抑制のための政府規制活動の拡大による持続可能でリサイクル可能な包装ソリューションへの需要の高まりに牽引され、予測期間中に大幅に成長すると見込まれています。米国環境保護庁(EPA)の2024年報告書「米国リサイクルシステムインフラの財務評価」によると、米国では年間9,600万トンの包装廃棄物が発生していますが、リサイクルされているのはわずか39%です。インフラを改善することで、2030年までにさらに3,800万~4,500万トンを回収できる可能性があり、そのためには360億~430億米ドルの投資が必要です。拡大生産者責任(EPR)政策などの世界的な規制や、エレン・マッカーサー財団グローバル・コミットメントなどの循環型経済に関連するその他のイニシアチブも、メーカーが包装および繊維市場でPETを使用するよう促しています。このような介入は、環境に優しい製品の消費に対する消費者意識の高まりと相まって、ポリエチレンテレフタレート市場の継続的な成長を促進します。

PETのサプライチェーンは、モノエチレングリコール(MEG)や精製テレフタル酸(PTA)などの石油化学誘導体に依存しており、その供給と価格は生産経済に強い影響を与えます。米国商務省国際貿易局によると、2023年には米国が自由貿易協定を通じてパートナーに447億ドル相当のプラスチック材料と製品を輸出したため、PET製品は世界貿易で強固な地位を築いていました。中国とインドネシアからのPET輸入に対するマレーシアの反ダンピング調査は、サプライチェーンの安定性に影響を与える可能性のある措置の一例であり、複雑な貿易動向を示しています。米国環境保護庁は、PETリサイクルスキルを大幅に向上させ、2030年までに全体のリサイクル率を50%に引き上げることを求める国家リサイクル目標を設定しました。さらに、米国エネルギー省のプラスチックイノベーション戦略は、プラスチック廃棄物を有用な製品にアップサイクルする新しい技術を導入しており、PETサプライチェーンの回復力と持続可能性の向上が期待されています。 2021年、米国では19億ポンドを超えるPETボトルがリサイクル用に回収され、12億ポンド相当のリサイクルPETが国内で生産され、堅牢な循環型サプライチェーンが実証されました。

ポリエチレンテレフタレート市場 - 成長要因と課題

成長の原動力

- 製造能力とサプライチェーンの増強が重要:世界では、衣類、使い捨て飲料ボトル、カーペット、包装材などに利用されるポリエチレンテレフタレートが年間約8,200万トン製造されています。WWF(世界自然保護基金)によると、2024年には世界で約3,540万トンのPETが製造されました。米国政府の報告書によると、北米では4つの多国籍企業がPET樹脂と繊維を生産する12の化学工場を運営しており、その3分の2(8つの工場)が米国南東部に位置し、ポリエステル繊維メーカーの近くに戦略的に配置されています。これにより、サプライチェーンの統合が改善され、輸送時間が短縮され、供給の応答性が向上し、より迅速に市場需要に対応できるようになりました。また、現地生産は輸送コストと関連する炭素排出量の削減にも貢献し、世界の持続可能性の目標にも合致しています。

- 触媒および重合プロセスにおける最近の技術進歩:触媒および重合プロセスにおける革新は、PET樹脂の性能向上につながっています。PET合成における触媒化学は、主にポリマーの形態と結晶化挙動に影響を与えることで、樹脂の品質を決定づける直接的な役割を果たしています。残留触媒としてのゲルマニウム、アンチモン、チタンは、不均一核剤として作用し、ポリマー構造を変化させ、重縮合プロセスにおける結晶形成を促進します。これらの変化は、PETの機械的、熱的、および光学的性能に影響を与え、様々な高性能操作への適用性を高めます。また、重合制御の改善にも寄与しており、バリアグレードの増加を伴う特殊PETグレードの生産に貢献し、新たな用途の増加やより持続可能な包装の促進に貢献しています。

- 循環型経済と拡大生産者責任(EPR)政策:拡大生産者責任(EPR)政策は、特に欧州連合において、ポリエチレンテレフタレート市場の動向において注目を集めており、政府の政策により、2030年までに包装における再生PETの含有量を最低30%にすることが義務付けられています。さらに、OECDによると、協調的な規制措置がなければ、世界のプラスチック廃棄物の不適切な管理は2040年までに年間1億1,900万トンにまで急増する可能性があります。政策立案者は、エコデザイン基準、拡大生産者責任(EPR)スキーム、リサイクルインフラの改善などの強力な介入を通じてこれに対抗することができ、2040年までにプラスチックの漏洩をほぼなくし、経済への影響を世界のGDPのわずか0.5%の減少に抑えることができます。結果として得られる転換は、企業によって生成されるプラスチック廃棄物の量を減少させるだけでなく、バージン樹脂の製造中の温室効果ガスの排出も削減します。

- ポリエチレンテレフタレート(PET樹脂)市場:生産能力

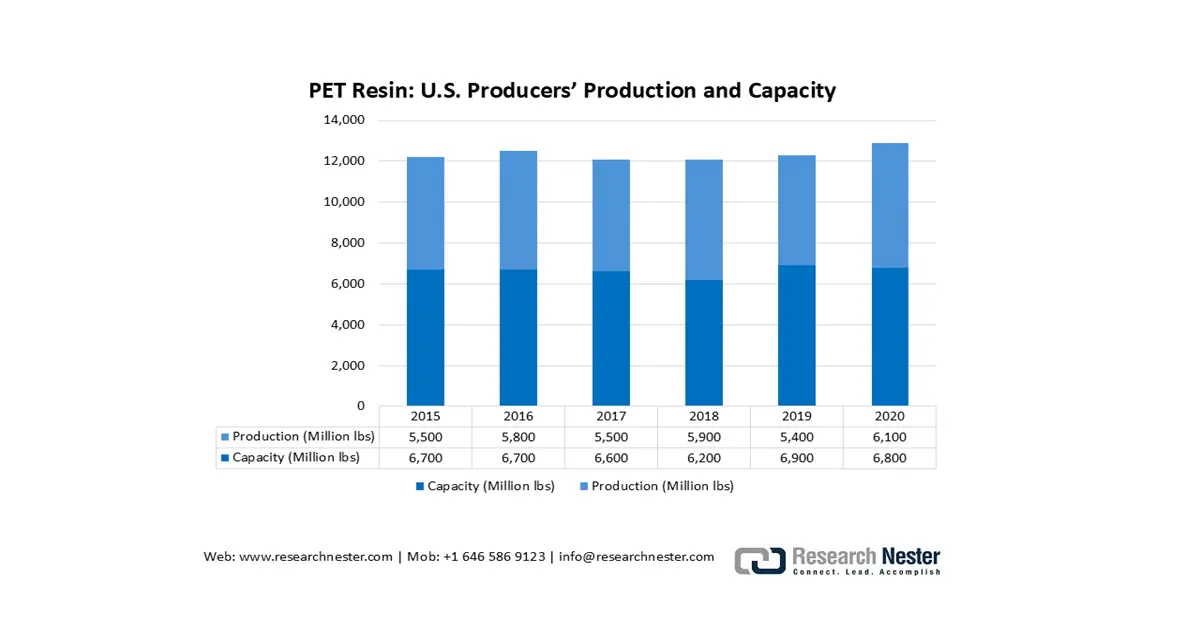

米国のPET樹脂メーカーは、包装材や繊維分野からの旺盛な需要によりほぼフル稼働状態にあり、持続可能性を重視するリサイクルPET(rPET)への移行に対応するため、生産拡大への投資が行われています。主要業界関係者は、循環型経済の目標に沿って設備を拡張しています。

(出典:米国国際貿易委員会)

2.ポリエチレンテレフタレート市場:価格分析

ポリエチレンテレフタレート(PET)価格動向比較、中国と欧州(第3四半期と第4四半期)2024年

製品 | カテゴリ | 地域 | 2024年第3四半期 期間 | 価格(USD/MT) | 2024年第4四半期 | 価格 (米ドル/トン) |

ポリエチレンテレフタレート(PET) | パッケージ | 中国 | 7月 | 986 | 10月 | 914 |

ヨーロッパ | 1295 | 1306 | ||||

中国 | 9月 | 900 | 12月 | 846 | ||

ヨーロッパ | 1266 | 1258 |

課題

- 市場アクセス障壁と貿易制限:世界のPETサプライヤーは、関税や反ダンピング割当といった市場障壁と貿易制限により、大きな課題に直面しています。これらの障壁と貿易制限は、世界のポリエチレンテレフタレート市場へのアクセスを困難にし、サプライチェーン全体に混乱をもたらしています。2024年、マレーシアはマレーシア、中国、インドネシアへのPET輸入に関する反ダンピング調査を開始し、その結果、輸送の遅延と同国への輸出価格の上昇が発生しました。UNCTAD(国連貿易開発会議)によると、数量と価格の統制措置は世界貿易の約15%に影響を与えており、保護貿易主義が市場を混乱させ、価格を不安定にし、国境を越えた販売に依存するメーカーの成長機会を制限する可能性があることが示されています。このような障壁は、企業にサプライチェーン戦略の調整を迫り、生産コストと物流上の課題を増加させます。

- 安全性および品質基準の変更による製品発売の遅延:規制の変動は、主要市場における供給の継続性を阻害する可能性があります。例えば、中国は2022年に包括的な「新規汚染物質抑制行動計画」を発表し、工業用化学物質を含む進化する汚染物質のライフサイクル全体にわたるリスク評価を環境ガバナンスに組み入れました。これらの規制強化により、対象を絞った試験、認証、同期管理手順といった追加的な規制措置が導入され、新しいPET樹脂グレードなどの特殊化学製品の市場投入までの期間が延長されることが予想されます。規制の予測不可能性は、市場へのタイムリーな参入を阻害し、コンプライアンスコストの増加に十分な余裕がない企業にとってコンプライアンス負担を増大させます。このような規制の調和は、遅延を削減し、市場の安定した成長を促進するための取り組みにおいて不可欠です。

ポリエチレンテレフタレート市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.1% |

|

基準年市場規模(2025年) |

429億ドル |

|

予測年市場規模(2035年) |

704億ドル |

|

地域範囲 |

|

ポリエチレンテレフタレート市場のセグメンテーション:

生産プロセスセグメント分析

連続重合セグメントは、高品質樹脂の大量生産能力とエネルギー効率の向上により、予測期間中に大幅に成長し、ポリエチレンテレフタレート市場シェアは52.3%に達すると予測されています。この技術は、広範な生産要件を背景に大規模な製造ニーズを持つ包装・飲料業界に対応できる可能性が高く、世界の持続可能性とコスト目標を反映した廃棄物と排出量の削減にも役立ちます。米国エネルギー省(DOE)によると、連続重合技術、特に分子量を自動的に監視・制御できるシステムは、樹脂合成中のリアルタイムフィードバック制御を可能にします。この重合方法は、製品の一貫性を高め、廃棄物を削減し、エネルギー効率を高め、より持続可能な化学品生産を推進します。

連続重合は、包装・飲料業界で広く利用されている高品質のPET樹脂を製造する上で重要な役割を果たしています。このプロセスにより、水、ソフトドリンク、ジュースなどの包装に求められる安全性、透明性、性能といった厳しい要件を満たす、軽量で堅牢なボトルや容器を大量かつ効率的に生産することが可能になりました。さらに、PET樹脂を大量に使用する飲料業界では、製品の均一性を確保できるという利点と、それに伴うコストの低さから、連続重合への需要が高まっています。さらに、連続重合は、必要なエネルギー量を削減し、品質を損なうことなくリサイクル材料を使用するという、持続可能性への取り組みにも貢献しています。

樹脂タイプセグメント分析

バージンPETセグメントは、2026年から2035年にかけて47.2%という顕著なポリエチレンテレフタレート市場シェアで成長すると予想されています。これは、PETの物理的特性の一貫性、安全性、透明性に起因しており、食品や医薬品の包装に使用される樹脂として最も好まれています。米国食品医薬品局は、21 CFR 173に記載されている二次直接添加物と、21 CFR Parts 175-178、179.45、および180.22に記載されている間接食品添加物にリストされている厳格な純度と安全性の基準を設定しており、食品接触用途のPET樹脂はこれらの基準を満たす必要があります。さらに、食品包装におけるリサイクルプラスチックの使用に関するFDAのガイダンスでは、発生源管理や汚染物質の移行を含む広範なテストが必要とされており、敏感な用途に適したバージンPETに対する絶え間ない需要を支える厳格な規制環境が強調されています。

食品グレードの包装は、バージンPETが最も多く使用されている分野です。これは、バージンPETが非常に透明で強度が高く、かつ国際的な食品基準を満たしているためです。米国食品医薬品化粧品法(FDA)は、PETなどの食品接触材料が食品を有害物質にさらさないように、食品接触材料を規制しています。FDAタイトルコードのコード21、パート177では、PETなどのポリマーが食品包装への使用を認められるためには、純度と安全性の基準を満たさなければならないと規定されています。さらに、ポリエステル繊維の主要成分の一つである織物繊維は、衣類、室内装飾品、その他耐久性と吸湿発散性が求められる産業用繊維に広く使用されています。

アプリケーションセグメント分析

包装セグメントは、2025年にポリエチレンテレフタレート(PET)の市場シェア42.5%を占め、予測期間中は着実に成長すると予測されています。これは、リサイクル可能な包装材に関する規制の義務化と、持続可能な製品を求める消費者の需要によるものです。欧州連合(EU)が施行した包装および包装廃棄物指令は、リサイクル含有量の報告と循環型経済の原則の推進を義務付けており、これにより世界規模で包装市場におけるPETの使用が促進されています。さらに、新たなeコマース事業やコンビニエンスストアにおける包装技術革新も、このセグメントの成長を促しています。

当社のポリエチレンテレフタレート市場の詳細な分析には、以下のセグメントが含まれます。

製造工程 |

|

樹脂タイプ |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ポリエチレンテレフタレート市場 - 地域分析

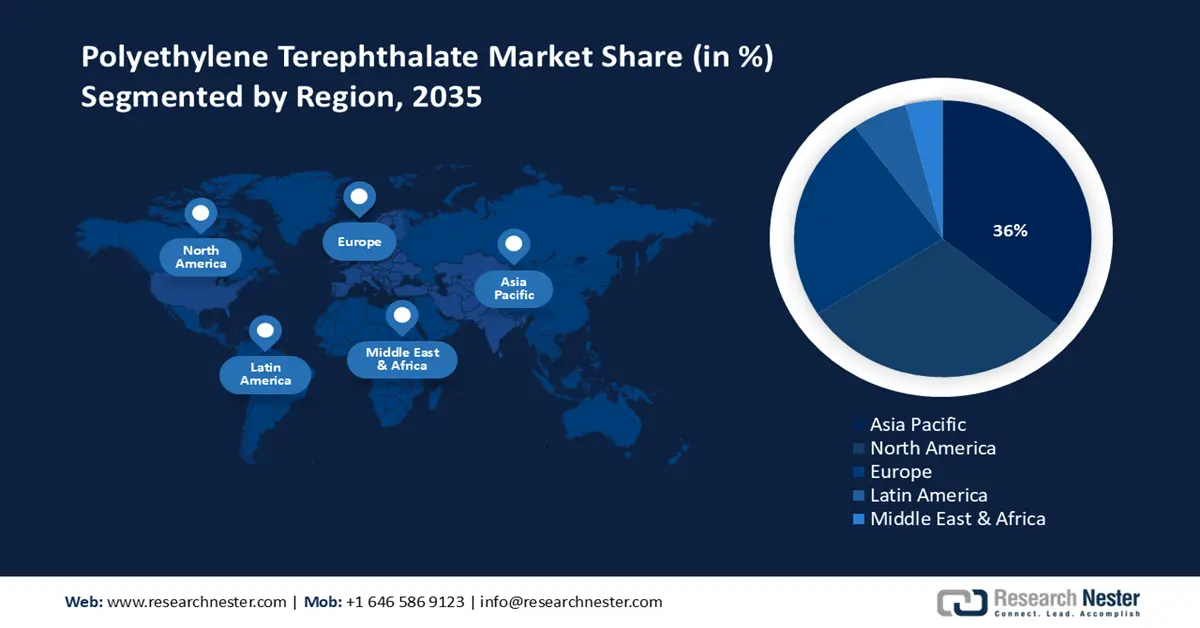

アジア太平洋市場の洞察

アジア太平洋市場は、包装、繊維、電子機器市場の拡大による需要の増加に牽引され、2026年から2035年の予測期間にわたって36%という最大の収益シェアで世界市場を支配すると見込まれています。PETベースの製品は、この地域における中流階級の増加と都市化、そして持続可能でリサイクル可能な包装ソリューションによって生み出された需要を経験しています。この地域では、政府のイニシアチブを通じてグリーンケミストリーと循環型経済ベースのモデルを推進する方法が提供されており、メーカーは環境に優しい生産プロセスを作り、リサイクル施設を強化するよう促されています。たとえば、2025年3月にインドで開催された第12回地域3Rおよび循環型経済フォーラムでは、持続可能な資源管理、廃棄物の削減、カーボンニュートラルを実現するために、各国がリデュース、リユース、リサイクル(3R)などの循環型経済の原則を採用することを奨励することで、これらの取り組みを強調しています。

フォーラムの新たな宣言(2025~2034年)は、ゼロ・ウェイスト社会を支える政策変更、制度的枠組み、資金調達モデル、そして技術の促進を目指しています。このアプローチは、循環型経済戦略を国家および地域政策に統合し、政府、企業、そして市民社会間の協力を促進し、線形経済から資源効率の高い経済への移行を促進します。高度な製造技術と環境要因に対する規制上の懸念の高まりも、市場の成長を後押ししています。また、環境持続可能性の概念に対する消費者の意識の高まりが、リサイクルPETの使用を促進し、市場拡大を促進しています。これらすべてが、アジア太平洋地域が将来の世界のPET産業の発展におけるトレンドセッターとなることに貢献しています。

2035年までに、中国はアジア太平洋市場において最大の収益シェアを獲得すると予想されています。これは、中国の大きな製造能力、成長する包装産業、そして持続可能な化学品製造に熱心な政府によるものです。中国政府主導のグリーン化学産業への投資アプローチは、2022年に万華化学集団などのトップ企業によって実証され、研究開発投資は前年比55%増の34億2000万元(約4億7200万米ドル)に達しました。この投資は、中国が化学品のグリーンイノベーションとグリーン化学品生産を促進するための重点政策と補助金の一環であり、特殊化学品とグリーン化学品の生産を支えています。

2022年現在、中国は世界の化学産業への資本投資の約46%を占め、最大のシェアを占めています。これは、中国がグリーンケミカル技術の成長において優位な立場にあることを示しています。高度なポリマーリサイクルと省エネ生産技術は、国家発展改革委員会(NDRC)による投資の対象となっています。ChemChinaとCPCIFは、政府の施策と連携し、生分解性ポリマーやケミカルリサイクルの研究開発を推進しています。これらの要素が、保守的でありながら進歩的な市場基盤を形成し、中国をアジア太平洋地域のPET市場におけるトップの地位に維持しています。

インドのポリエチレンテレフタレート市場は、高い工業化率、可処分所得の増加、グリーン化学技術に対する政府の支援により、2026年から2035年にかけて約8.2%という最高のCAGRで成長すると予測されています。インドの化学部門は、化学肥料省の推定によると約200万人の労働力を抱えており、再生可能な原材料を使用し、循環型経済の原則を採用することで、より環境に優しい化学を急速に取り入れています。政府の努力、業界におけるさまざまな規制、その他のイノベーションにより、化学市場は2025年に3,040億米ドルに成長すると予想されています。環境に優しい産業プロセスの使用を奨励する財政と政策の成長により、持続可能な化学生産への投資が継続的に増加しています。PETに特有の高度な重合およびリサイクル技術の研究は、科学技術省(DST)から積極的に資金提供されています。さらに、インド商工会議所連盟(FICCI)やインド化学工業協会(ICC)といった業界団体が、持続可能性に関する政策やプログラム、そして政策提言に取り組んでいます。包装、繊維、消費財市場の拡大、非常に協力的な規制環境、そして環境意識の高まりにより、インドはアジア太平洋地域で最も急速に成長しているPET市場となっています。

北米市場の洞察

北米のポリエチレンテレフタレート市場は、飲料ボトル、テクニカルテキスタイル、そして発展途上の電子産業といった包装用途の増加を背景に、2035年までの予測期間に30%の市場シェアを獲得し、大幅に成長すると見込まれています。米国では、リサイクルインフラが成熟しており、持続可能な包装に対する消費者の意識の高まりが、再生PET(PET)の使用拡大を後押ししています。米国環境保護庁(EPA)は、PETプラスチック用施設を含むリサイクルインフラの近代化には、2030年までに365億~434億米ドルの投資が必要であると推定しています。これにより、同国のリサイクル率は現在の32%から61%に上昇し、PETなどの包装材の回収率向上につながります。現在、一般的なリサイクルプログラムにおいて広く受け入れられているリサイクル内容は、ポリエチレンテレフタレート(PET)(プラスチックタイプ1)のプラスチックであり、これは持ち込みリサイクルやカーブサイドリサイクルを通じた地域リサイクルが発展した、確立されたリサイクルプログラムを意味します。

米国では、エネルギー省(DOE)が化学品製造への投資に対し、脱炭素化と技術向上のプロセスにおける産業の発展を促進するため、特定の補助金を交付することを約束しています。例えば、DOEは2023年に7,800万米ドルの資金拠出を報告しており、これは化学品製造の脱炭素化と分野横断的な産業技術の開発に特化されます。こうした取り組みには、化学品製造における排出量の削減に不可欠な、先進触媒やエネルギー効率の高い化学反応といった新技術が含まれます。

米国のポリエチレンテレフタレート市場は、飲料容器や食品包装への大きな牽引力と持続可能な消費の拡大を背景に、包装業界におけるPET需要の高まりを背景に、2025年には最大の収益シェアを獲得し、この地域を支配すると予想されています。政府によるクリーンエネルギーと最先端化学品製造技術への投資拡大も、米国の生産能力の拡大につながっています。また、規制当局が採用している環境戦略(EPAが提案するグリーンケミストリープログラムなど)は、持続可能な生産プロセスの確立に役立っており、PET生産時の有害廃棄物の削減とプロセス効率の向上につながっています。OSHAは、危険有害性周知基準(29 CFR 1910.1200)、サブパートZの許容暴露限界(29 CFR 1910)、呼吸器保護基準(29 CFR 1910.134)などの基準を通じて化学物質の安全性を規制しています。これらの規則では、安全な化学物質製造環境を確保するために、適切なラベル表示、労働者の訓練、暴露限度、保護具の使用が義務付けられています。循環型経済と持続可能性に重点を置く政策の全国的な動向に伴い、米国市場は引き続き着実に成長していくと予想されます。

カナダのポリエチレンテレフタレート市場は、国内消費や輸出機会による繊維および包装市場の需要増加の結果として、着実なペースで成長すると見込まれています。 カナダ政府の持続可能な化学品生産への投資は増加しており、クリーンエネルギー投資のレベルは2020年以降大幅に増加しています。 たとえば、カナダ政府は、水素を含む国内のクリーン燃料生産を促進するために、2021年度予算でクリーン燃料基金(CFF)に15億ドルを拠出することを約束しました。 さらに、2023年10月までに、約10の水素製造プロジェクトが3億ドルを超える支援を受けることが決定されました。 クリーン水素投資税額控除(CHITC)は、2035年までにこの部門に177億ドルの税制優遇措置を提供すると予測されています。 また、カナダの気候目標の達成に不可欠な、PETリサイクル率の向上とカーボン・インプリントの削減を目的とした研究開発における連携を促進する政府支援プログラムもあります。これは、カナダを北米の PET 産業の成長かつ持続可能な市場にしている要因の相乗効果です。

ヨーロッパ市場の洞察

欧州のポリエチレンテレフタレート(PET)市場は、2026年から2035年にかけて大幅な成長が見込まれています。これは、環境に配慮した包装への需要の高まり、強力な環境法規制やガイドライン、そして地域におけるグリーンケミカル技術への投資増加を背景にしています。この地域における循環型経済のコンセプトへの取り組みとリサイクルサービスの向上は、自動車、繊維、消費財など、様々な分野でPETの使用拡大に貢献しています。

ドイツはEUにおける産業大国であり、政府投資額も高い。例えば、2024年7月、ドイツ貿易振興機関(Germany Trade & Invest)は、ザオソニー=アンハルト州のロイナ化学コンプレックスが既に20億ユーロを超える投資を受けており、持続可能な化学品生産における世界的リーダーの拠点となっていると発表しました。また、UPMバイオケミカルズは2020年に、木材を原料とするバイオベースのエチレングリコールの生産を目的として、同コンプレックスに12億ユーロの投資を開始しました。インフラロイナは、2024年に同コンプレックスの近代化工事に約3億ユーロを投じると見込んでいます。

同様に、英国政府が約束している新たなリサイクル技術への投資は、PETポリマーのリサイクルにも関わっています。政府は「環境改善計画2023」を通じて、循環型経済への移行とプラスチック汚染の削減の一環として、新たなリサイクルセンターや新たなプラスチック再処理インフラの整備を含むインセンティブと資金提供を発表しました。これらの国々は、規制と持続可能性の環境が変化する中で、欧州のPET産業に大きな影響を与えています。

主要なポリエチレンテレフタレート市場プレーヤー:

世界のポリエチレンテレフタレート市場は高度に集中しており、大手企業が広範な生産能力、高度な研究開発、そして企業買収によって市場を支配しています。環境に優しい生産と革新的なリサイクル技術に注力しているのは、帝人株式会社、三菱ケミカル株式会社、東レ株式会社、SKケミカルズ(韓国)といった日本のメーカーです。米国と欧州の企業は、強化される環境規制に対応するため、生産能力の増強とバイオベースPETのバリエーション開発を進めています。インドとマレーシアの企業も、市場の新たな需要に応えるべく急成長を遂げています。このダイナミックな市場において重要な戦略的優位性の一つは、生産能力の拡大、合弁事業、そしてグリーンケミストリーへの投資を通じて競争優位性を維持することです。

世界のトップポリエチレンテレフタレートメーカー

会社名 | 推定市場シェア(%) | 原産国 |

インドラマ・ベンチャーズ・パブリック・カンパニー | 11% | タイ |

ライオンデルバセルインダストリーズ | 9% | アメリカ合衆国 |

DAKアメリカズLLC | 7% | アメリカ合衆国 |

ファーイースタンニューセンチュリーコーポレーション | 6% | 台湾 |

SKケミカルズ | 5% | 韓国 |

リライアンス・インダストリーズ・リミテッド | xx% | インド |

ナンヤプラスチックス株式会社 | xx% | 台湾 |

アジア・パシフィック・リソーシズ・インターナショナル・ホールディングス(APRIL) | xx% | マレーシア |

インビスタ(コーク・インダストリーズ傘下) | xx% | アメリカ合衆国 |

サテリホールディングスリミテッド | xx% | 中国 |

ジンダル・ポリ・フィルムズ・リミテッド | xx% | インド |

最近の動向

- 2025年1月、イーストマンは、8種類の特殊PETコポリエステル樹脂と、同等のリサイクル含有量を持つRenewグレードについて、RecyClassリサイクル性承認を取得しました。これらの特殊プラスチックのうち6種類は、欧州の最先端のPETボトルリサイクルに完全に適合しています。これらの樹脂は、既に確立されているボトルリサイクルプロセスとの相互作用がないことを確認するために独立した試験を実施しており、スキンケア製品の容器、ボトル、キャップ、カラー化粧品など、飲料以外の包装用途に適しています。これらの樹脂は、標準的なPETと比較して結晶化率が低いため、製品の耐久性と高い透明性、そして光沢のある外観を実現します。

- 2024年10月、インドラマ・ベンチャーズはサントリーをはじめとする業界リーダー企業と提携し、使用済み食用油を原料とするバイオパラキシレン製造プロセスを用いて製造された、世界初の商業規模のPETボトルを導入しました。この新たな取り組みは、標準的なPETボトル製造に伴うCO2排出量を大幅に削減する可能性があります。バイオPETボトルは、主に日本で生産されるサントリーの飲料製品に導入される予定ですが、競合他社も同様の取り組みを行っています。このプロジェクトは、業界間の連携によって持続可能な包装オプションを推進できることを示す好例です。

- Report ID: 8003

- Published Date: Aug 14, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。