真性多血症治療市場の見通し:

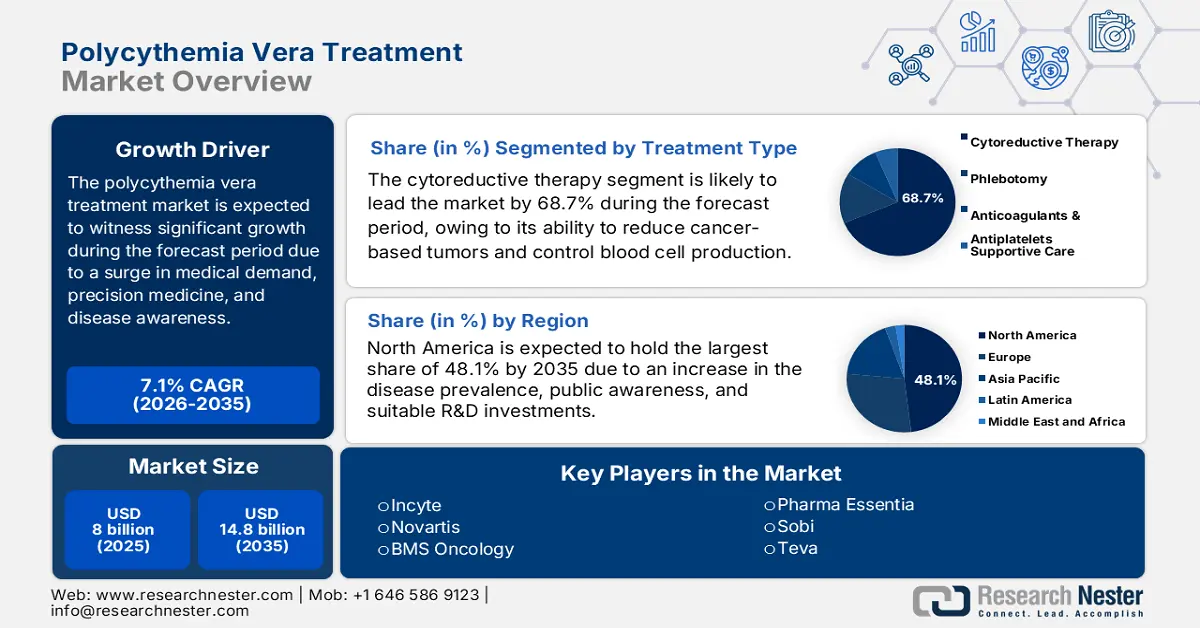

真性多血症治療市場は2025年に80億米ドル規模で、2035年末には148億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.1%で成長が見込まれます。2026年には、真性多血症治療の業界規模は85億米ドルに達すると推定されています。

真性多血症治療市場は、パイプラインのイノベーション、未充足医療需要の増加、治療適応の拡大、精密医療への急速な移行、高齢化社会の到来、診断と疾患意識の最適化といった要因により、持続的な成長を遂げています。NLMが2023年1月に発表した記事によると、国内総生産(GDP)に占める医療費は前年比で増加しており、米国では17%、オーストラリアでは10.2%に達しています。さらに、医薬品開発も市場の活性化に大きく貢献しており、新薬開発には13億米ドルの資金が投入されると推定されています。

さらに、適切な償還ポリシー、戦略的な地理的拡大、薬物送達の進歩、デジタル化された医療と遠隔医療の急速な成長といった側面も、真性多血症治療市場全体を国際的に押し上げています。ASPEが2023年4月に発表した記事によると、遠隔医療の利用率は20.5%から24.2%の範囲で大きく変動しており、成人の平均22%が遠隔医療を継続的に実施していると報告しています。さらに、遠隔医療の受診の28.3%はメディケイド、26.85%はメディケアの対象となっています。このように、効果的な医療サービスの存在と標準的な償還ポリシーにより、市場は各国で継続的に成長しています。

真性多血症治療市場 - 成長要因と課題

成長の原動力

- 第一選択治療の拡大:この治療法は、手術、放射線療法、化学療法といった標準的な治療法群の一部とみなされることが多く、最良の治療法の一つとして認められており、真性多血症治療市場にプラスの影響を与えています。この点に関して、2023年9月のNLMの記事では、チロシンキナーゼ阻害剤(TKI)による第一選択治療の成功率が66.2%であることが示されています。さらに、プラチナ製剤による第一選択化学療法も成功しており、ペメトレキセドとベバシズマブの併用療法ではそれぞれ43.1%と48.6%の成功率を達成しています。

- 標的療法への急速なシフト:これらの治療法は、健康な細胞とがん細胞の違いを効果的に利用して作用するように設計されており、真性多血症治療市場を国際的に牽引しています。2022年10月にBiochemical Pharmacology誌に掲載された論文によると、標的療法の導入により、HER2増幅はヒト乳がんの28%を占め、再発および死亡リスクの上昇と相関していました。さらに、10年間のランダム化試験の結果、トラスツズマブを2年間投与されたコホートの無病生存率は69%であり、市場の活性化に寄与しています。

- 医薬品製剤におけるイノベーション:現代医学において医薬品製剤の重要性はますます高まっており、原料の有効成分を効果的かつ併用可能な治療法へと転換することで、真性多血症治療市場の成長を牽引しています。MedRxiv Organizationが2024年2月に発表した論文によると、WHOは910の疾患クラスに対応する9,682の固有の分子実体に相当する合計20,398のCTP(抗がん剤)を定義しており、これは国際的に市場全体にとって大きな成長機会を示しています。

多血症の診断カテゴリーが市場の需要を牽引(2023年)

カテゴリーA | カテゴリーB |

男性では全赤血球量1kgあたり36mL、女性では32mL/kg | 1マイクロリットルあたり40万個以上の血小板 |

動脈血酸素飽和度92%以上 | 白血球数12,000個/マイクロリットル以上 |

脾腫 | 白血球アルカリホスファターゼ(ALP)100 U/L以上 |

- | 血清ビタミンB12が900 pg/mLを超えるか、結合能が2200 pg/mLを超える |

出典:NLM

真性多血症治療市場を活性化させる医療

治療方法 | コンポーネント |

瀉血 |

|

低用量アスピリン |

|

アスピリン抵抗性症状の治療 | |

心臓血管の健康の最適化 | |

出典: NLM

課題

- 政府による価格交渉と価格統制:米国のインフレ抑制法(IRA)は、事実上パラダイムシフトを象徴するものであり、メディケアが医薬品価格の直接交渉を成功させることができました。真性多血症治療市場では、交渉対象に選ばれた特定の治療法が強制価格設定され、市場価格を大幅に下回ることが予測されており、収益の可能性は大幅に減少しています。さらに、議会予算局は、このことが連邦政府支出の実質的な削減につながり、結果として製薬会社の収益が減少すると述べています。

- 費用分担と患者の経済的負担:保険適用後でも、共同保険や高額な自己負担額のために、特別な薬剤に対する自己負担が患者にとって大きな負担となる場合があります。これは、服薬不遵守、健康状態の悪化、処方箋放棄につながり、真性多血症治療薬市場に国際的な悪影響を及ぼしています。さらに、これは患者に悪影響を与えるだけでなく、薬剤の実臨床における有効性と価値あるストーリーを損ないます。しかし、この問題を克服するために、製薬会社はこれらの費用を容易に賄える継続的な患者支援プログラムに資金を提供することが推奨されます。

真性多血症治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.1% |

|

基準年市場規模(2025年) |

80億ドル |

|

予測年市場規模(2035年) |

148億ドル |

|

地域範囲 |

|

真性多血症治療市場のセグメンテーション:

治療タイプセグメント分析

真性多血症治療市場における細胞減量療法セグメントは、2035年末までに68.7%という最大のシェアを獲得すると予想されています。このセグメントの成長は、がんによる腫瘍体積を縮小し、増加した血球産生を効果的に抑制する能力に大きく起因しています。NLMが2024年3月に発表した論文によると、細胞減量手術を評価するために103人の患者を対象とした臨床試験が実施され、90日死亡率は2.9%、5年全生存率は36%であり、このセグメントの成長を促進するのに好都合です。

流通チャネルセグメント分析

真性多血症治療市場における流通チャネルである病院薬局セグメントは、予測期間中に2番目に大きなシェアを占めると予想されています。このセグメントの成長は、その専門性と治療薬への対応の複雑さに大きく牽引されています。特にインターフェロン製剤などの注目薬剤は非常に高価であり、適切な投与プロトコルが求められるため、血液専門医による有害事象や有効性に関する継続的なモニタリングが不可欠です。さらに、急性血栓性合併症の管理や治療的瀉血といった重要な処置は通常、病院で行われるため、市場全体にとって大きな成長機会が期待されます。

薬物クラスセグメント分析

真性多血症治療市場におけるJAK阻害剤セグメントは、予測期間末までに第3位のシェアを占めると予想されています。このセグメントの発展は、特定の細胞内シグナル伝達経路を効果的に阻害し、従来の生物学的製剤とは異なるメカニズムを提供することで、様々な血液疾患、炎症性疾患、自己免疫疾患を治療できる能力によって大きく促進されています。NLMが2022年5月に発表した論文によると、JAK構造はJH-1からJH-7までを含む7つのドメインで構成されており、4つのJAKが同じドメインを構成しており、全体的な類似率は48%であるため、このセグメントの世界的成長を促進するのに適しています。

真性多血症治療市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

流通チャネル |

|

薬物クラス |

|

病気の重症度 |

|

治療法 |

|

患者集団 |

|

投与経路 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

真性多血症治療市場 - 地域分析

北米市場の洞察

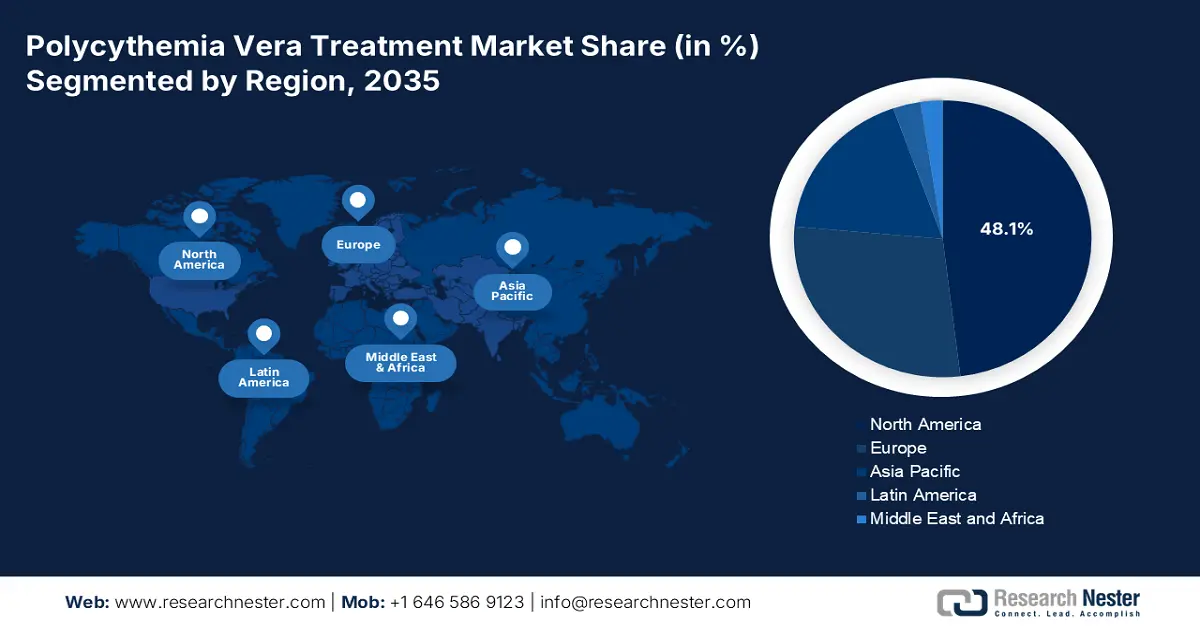

真性多血症治療市場において北米は、2035年末までに48.1%という最高のシェアを獲得し、支配的な地域になると予想されています。この地域の市場成長は、病気の有病率の増加、早期診断、高い国民の認知度、医薬品の革新を確保するための効果的な研究開発投資、ビデオディスプレイの調達、および患者プールのメリットに左右されます。2020年1月のResearch America Organizationのデータレポートによると、医療と健康の分野には推定161,766米ドルの投資が行われており、連邦政府が61,475米ドルを提供し、続いて研究機関と学術機関から16,814米ドル、任意の健康協会から2,986米ドル、州政府から2,086米ドルを提供し、それによってこの地域の市場に大きなチャンスがあることを示しています。

米国における真性多血症治療市場は、疾患罹患率の上昇、血液がんおよび希少がんに対する連邦政府機関の強力な資金提供、革新的な診断法の迅速な導入、FDAの迅速な承認取得、そしてメディケイドおよびメディケアの適用範囲拡大により、大きく成長しています。NLMが2023年4月に発表した記事によると、この疾患は米国で患者100万人あたり0.6~1.6人に発症しやすいとされています。さらに、細胞内シグナル伝達に関与するJanusキナーゼ2遺伝子が、この疾患の905症例で実質的に変異していることが、市場のエクスポージャーを高めるのに好都合です。

カナダにおける真性多血症治療市場も、診断ツールの幅広い活用、政府の潤沢な資金提供、州および連邦のユニバーサルヘルスケア戦略、慢性疾患への重点的な行政支出、そして効果的な公衆衛生キャンペーンにより成長を続けています。2024年11月のカナダ政府報告書に記載されているように、希少疾患治療薬の導入、診断・スクリーニングサービスの提供を支援するため、準州および州に対し、3年間で約14億米ドルが支給され、国内における真性多血症の有病率低下と市場需要の拡大に貢献しています。

2023年の北米におけるビデオディスプレイの輸出入

国 | 輸出 | 輸入 |

メキシコ | 127億ドル | 28億ドル |

私たち | 21億ドル | 173億ドル |

カナダ | 1億6000万ドル | 14億ドル |

グアテマラ | 770万ドル | 10億ドル |

コスタリカ | 400万ドル | 1億4,200万ドル |

エルサルバドル | - | 9100万米ドル |

出典: OEC

APAC市場インサイト

真性多血症治療市場において、アジア太平洋地域は予測期間内で最も急速な成長を遂げる地域となることが予想されています。この地域における市場の発展は、医療施設の急速な最適化、医療費の増加、疾患に対する意識の高まり、高齢者人口の急増、デジタルヘルスサービスの拡大、そして政府の戦略に大きく起因しています。世界銀行が発表した2025年のデータレポートによると、2022年時点での医療費はGDP比で6.5%であり、これは地域全体で市場拡大の機会を容易に生み出すものです。

中国における真性多血症治療市場は、政府支出の大幅な増加、膨大な診断患者数、公衆衛生キャンペーンの実施、病院を拠点とする専門医へのアクセスの向上、そして地域における医薬品製造の拡大により、急速に成長しています。NLMが2024年9月に発表した記事によると、「健康中国2030」イニシアチブにより、自己負担額が25%減少しました。さらに、WHOは、医療費全体のGDPに対する割合は5%以上、自己負担額は15%から20%の範囲に収めるべきであると提言しています。

インドにおける真性多血症治療市場は、患者数の増加、専門的な医療インフラの大幅な成長、遠隔医療サービスの成長、外国投資と政府プログラムの効果的な連携、そしてガスおよび液体測定機器の調達増加により、発展を遂げています。2025年7月の保健福祉省データレポートによると、eSanjeevaniは3億9,126万4,848人の患者にサービスを提供し、22万3,143人の医療提供者、13万3,205のAAM運用、1万7,423の運用拠点、そして694のオンライン外来診療所を擁しています。そのため、このプラットフォームを遠隔医療サービスとして導入することで、2025年時点で3億9,120万米ドルの評価額が達成され、インド市場の活性化につながっています。

ガスおよび液体流量測定機器 2023年 アジア太平洋地域における輸出入

国 | 輸出 | 輸入 |

中国 | 32億ドル | 25億ドル |

日本 | 15億ドル | 6億5500万米ドル |

マレーシア | 5億3300万米ドル | 2億6500万米ドル |

シンガポール | 3億8,600万ドル | 5億1800万米ドル |

韓国 | 4億5,600万米ドル | 7億9,700万米ドル |

タイ | 3億3900万米ドル | 2億6,700万米ドル |

インド | 2億9600万米ドル | 5億6500万米ドル |

ベトナム | 7,020万ドル | 1億4,300万ドル |

出典: OEC、2025年8月

ヨーロッパ市場の洞察

真性多血症治療市場において、欧州は予測期間末までに相当なシェアを占めると予想されています。この地域における市場の成長は、厳格な医療規制、積極的な国家スクリーニングプログラム、政府によるインセンティブ、医療費の増加、そして技術の融合によって大きく促進されています。NLMが2024年8月に発表した記事によると、この地域全体の人工知能(AI)法は、許容できないリスクを厳しく禁止しており、これを克服できなかった場合、組織は3,500万ユーロ(年間売上高の7%)の罰金を科せられます。したがって、厳格な改革が実施されれば、この地域の市場は成長するでしょう。

ドイツの真性多血症治療市場は、国費による臨床プログラムや政府投資に支えられた強力な製薬産業、一人当たり医療費の増加、先進的な償還政策、そしてバイオテクノロジー施設や研究資金の潤沢さにより、市場への露出が高まっています。ITA(医療保険庁)が2025年8月に発表したデータレポートによると、2024年時点でのドイツのヘルスケアセクターの総額は4,960億米ドルで、これはドイツ経済全体の11.5%に相当します。さらに、海外売上高は1,720億米ドルを超え、ヘルスケアはドイツの輸出の8.1%を占めており、市場の成長に好影響を与えています。

フランスにおける真性多血症治療市場も、治療予算の増加、連帯・保健省とフランス保健庁(HAS)による保険償還制度改革への積極的な支援、啓発活動の拡大、個別化医療への重点的な取り組み、そして革新的な治療法の導入により成長を続けています。2025年5月のNLMの記事によると、国民の100%が法定健康保険に加入しており、96%の人が民間の補完保険にも加入しています。さらに、過去5年間の医療費はGDPの12.2%に達しており、これは欧州全体で最も高い水準の支出率の一つと考えられています。

真性多血症治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の真性多血症治療市場は、少数の有力企業が事実上独占しており、特にJAK阻害剤において、独自の特許取得済み治療薬によって大きな市場シェアを占めています。さらに、ノバルティスAGとインサイト・コーポレーションは、ルキソリチニブの商業化成功を背景に、現在市場をリードしています。一方、戦略的アプローチは、最先端治療薬の研究開発、適応拡大、新興国への地理的展開に重点を置いています。さらに、企業は保険支払者とのハイリスクシェアリング契約を積極的に締結し、患者支援プログラムを強化することで価格圧力に対抗し、市場へのアクセスを確保しており、これが真性多血症治療市場の国際的な発展に好影響を与えています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 (原産国) | 業界の焦点と注目製品 | 2025年の市場シェア推定 |

インサイトコーポレーション(米国) | 骨髄増殖性腫瘍(MPN)に特化したバイオ医薬品のリーディングカンパニー。主力製品であるルキソリチニブ(Jakafi)は、JAK1/JAK2阻害剤であり、ヒドロキシウレア抵抗性/不耐容の真性多発性硬化症(PV)患者の標準治療薬です。 | 28.9% |

ノバルティスAG(スイス) | ルキソリチニブ(商品名:ジャカビ)の米国外での販売権を保有する世界的な製薬大手。強力な腫瘍領域ポートフォリオと、世界規模の流通・マーケティング網を有する。 | 22.7% |

ブリストル・マイヤーズ スクイブ(米国) | オンコロジー領域に特化する大手企業。MPNをターゲットとしたレバスチニブをはじめとするパイプライン資産を販売。広範な営業基盤により、強力な市場浸透を支えています。 | 9.4% |

PharmaEssentia Corp.(台湾) | MPNに特化した専門バイオテクノロジー企業。主要市場でPV治療の第一選択薬として承認されているモノペグインターフェロン「ロペグインターフェロンアルファ-2b(ベスレミ)」を販売。 | 8.2% |

CTIバイオファーマ(米国) | スウェーデンのSobiに買収され、MPNに注力しています。骨髄線維症を適応とするJAK2阻害剤パクリチニブを販売しており、特定のPV患者サブセットへの潜在的な関心があります。 | 7.1% |

テバ製薬工業株式会社(イスラエル) | 大手ジェネリック医薬品会社。第一選択の真性多発性硬化症治療における基礎となるジェネリック細胞減量療法であるヒドロキシウレアを供給し、大きなシェアを占めています。 | xx% |

マイランNV(米国) | 現在はViatris Inc.の傘下にあり、PV管理に使用されるジェネリックヒドロキシウレアやその他の支持療法用医薬品の世界的な大手サプライヤーです。 | xx% |

ファイザー社(米国) | 幅広い腫瘍領域ポートフォリオを有する製薬業界のリーディングカンパニー。ブランド薬およびジェネリック薬の支持療法薬を販売し、造血悪性腫瘍の研究開発にも力を入れています。 | xx% |

サンドス・インターナショナルGmbH(ドイツ) | ノバルティス傘下のジェネリック医薬品およびバイオシミラーの世界的リーダー。ジェネリックのヒドロキシウレアを供給し、新規治療薬の特許切れ後の重要な役割を担う。 | xx% |

Dr. Reddy's Laboratories Ltd.(インド) | グローバルなジェネリック医薬品およびスペシャリティ医薬品会社。ヒドロキシウレアを含む手頃な価格のジェネリックがん治療薬を供給し、新興市場へのアクセスを拡大しています。 | xx% |

ヒクマ・ファーマシューティカルズPLC(英国) | 多国籍ジェネリック医薬品会社。腫瘍減量療法を含む、注射剤および経口剤の腫瘍治療薬のポートフォリオを製造・販売しています。 | xx% |

アポテックス社(カナダ) | グローバルに事業を展開するカナダのジェネリック医薬品メーカー。北米および国際市場向けに、ヒドロキシウレアを含む幅広いジェネリック化学療法剤を製造しています。 | xx% |

Cipla Ltd.(インド) | 複合医薬品への手頃な価格でのアクセスに重点を置く、世界有数の製薬会社。新興国全域にジェネリックがん治療薬を供給しています。 | xx% |

グレンマーク・ファーマシューティカルズ社(インド) | 腫瘍学のジェネリック医薬品と医薬品有効成分(API)に大きな存在感を持つ、研究主導型のグローバル製薬会社 | xx% |

MSD(メルク社)(米国) | 腫瘍学分野における充実した研究開発パイプラインを有するトップクラスの製薬会社。血液がんの新規治療法の臨床研究に取り組んでいます。 | xx% |

真性多血症治療市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年8月、メルク社は、本態性血小板血症の患者を支援するための治験中の経口投与可能なリジン特異的脱メチル化酵素1(LSD1)阻害剤であるボメデムスタットを評価するための重要な第3相臨床試験であるShorespan-007の開始を通知しました。

- 2024年6月、 Agios Pharmaceuticals, Inc.は、輸血依存性(TD)のαまたはβサラセミアの成人を対象としたミタピバットの国際第3相ENERGIZE-T試験が、輸血減少反応の初期エンドポイントを達成したと発表しました。

- Report ID: 5256

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。