過活動膀胱治療市場の見通し:

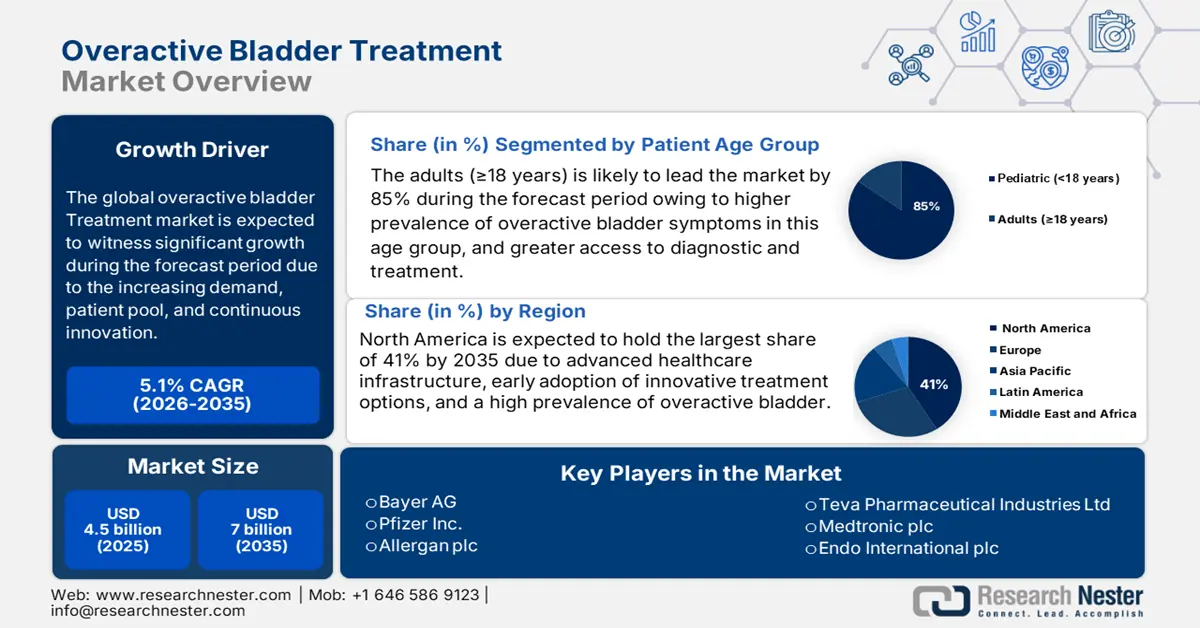

過活動膀胱治療市場規模は2025年に約45億米ドルと推定され、2035年末までに約70億米ドルに達すると予測されています。予測期間(2026年から2035年)中、約5.1%の年平均成長率(CAGR)で成長が見込まれます。2026年には、過活動膀胱治療の業界規模は47億米ドルに達すると推定されています。

過活動膀胱(OAB)治療市場は、治療選択肢の増加、人口の高齢化、そして症例数の増加により拡大しています。NLM(国立医療技術研究所)の2023年5月の報告書によると、女性のOAB罹患率は16.9%と報告されていますが、加齢とともに増加し、65歳以上では30.9%に達します。この市場には、抗コリン薬やβ3刺激薬(ミラベグロンなど)などの医薬品、そして保存的治療と先進的治療の両方に対応する医療機器の複雑なサプライチェーンが含まれています。この成長の根底にあるのは、認知度の高まり、高齢化社会の進展、そして忍容性と服薬遵守を向上させる薬剤処方の進化です。これには、転帰を改善するための体系的なアプローチの一環として、薬物療法、患者の行動介入、そして患者教育を網羅した包括的な管理が含まれます。

過活動膀胱治療市場は、段階的なケアへの構造化されたアプローチによって牽引されています。NLM(国立膀胱研究所)の2022年9月レポートによると、患者の64%が保存的療法、76%が薬物療法を選択し、11%がボツリヌス毒素注射や神経調節機器の使用といったより高度な第三選択治療を受けています。このように、段階的な利用は、医薬品および特殊医療機器に対する安定した需要を維持しています。保存的、薬物療法、または高度な治療カテゴリーと組み合わせた治療オプションは、医薬品製造のための原材料やハイテク機器の組み立てを含む、非常にダイナミックなサプライチェーンを示しています。さらに、正式なケアパスウェイの統合は、市場の成長を促進し、効率的な資源活用を促進すると期待されています。

過活動膀胱治療市場 - 成長要因と課題

成長の原動力

- 過活動膀胱の有病率増加:高齢化に伴い、過活動膀胱治療市場は成長しています。NLMが2022年3月に発表した報告書によると、中年女性の41%が失禁を伴う過活動膀胱(OAB)を経験しており、失禁を伴わないOABの割合は26%を上回っています。人口の高齢化、BMIや環境に関連するリスク要因の増加に伴い、効果的なOAB治療への需要は高まり続けています。医療システムと治療提供者は、利用可能なソリューションを用いて、このニーズに対応する介入を開始することができます。

- OABへの意識の高まりと積極的な管理:慢性疾患としての過活動膀胱(OAB)治療への認知度が高まるにつれ、生活の質に深刻な影響を与えると同時に、経済的コストも増大しています。NLMが2024年7月に報告したように、過活動膀胱(OAB)は大きな経済的負担をもたらしており、推定年間コストは欧州で約70億ユーロ、米国で660億米ドルに達しています。糖尿病、うつ病、睡眠障害との関連性を含め、この負担に対する認識の高まりにより、医療従事者はOABへの意識を高め、積極的に取り組むようになりました。早期介入への関心の高まりは、OABを管理するための新たな方法への需要を高め、治療市場の継続的な成長を支えています。

- 同棲と共通の環境要因が過活動膀胱の有病率に及ぼす影響: NLM(国立医学図書館)の2022年3月の報告書は、個人の生活環境と親密な社会的関係が、特に中年女性において過活動膀胱の発症率に影響を与えることを強調しました。報告書はまた、970組の同棲カップルを対象とした大規模な横断的分析により、過活動膀胱(OAB)のパートナーと暮らす女性は、自身もOABを発症する可能性が高いことが明らかになったと述べています。より正確には、パートナーがOABwetの場合、失禁を伴うOAB(OABwet)のオッズは2倍以上(オッズ比2.35)であったのに対し、パートナーがOABdryの場合、失禁を伴わないOAB(OABdry)のオッズは有意に増加しました(オッズ比1.81)。

OAB患者を対象としたミラベグロンを評価する第III相試験の主要評価項目(2022年)

トライアル | 北 | 処理 | 24時間あたりの平均排尿回数(SE) | P値 | 24時間あたりの失禁エピソードの平均回数(SE) | P値 |

蠍座(12週間) | 1987 | ミラベグロン50mg | −1.93 (0.11) | <0.001 | −1.57 (0.11) | 0.003 |

ミラベグロン100mg | −1.77 (0.10) | 0.005 | −1.46 (0.11) | 0.010 | ||

トルテロジンER 4mg | −1.59 (0.11) | 0.11 | −1.27 (0.11) | 0.11 | ||

プラセボ | −1.34 (0.11) | – | −1.17 (0.11) | – | ||

牡羊座(12週) | 1328 | ミラベグロン50mg | −1.66 (0.13) | <0.05 | −1.47 (0.11) | <0.05 |

ミラベグロン100mg | −1.75 (0.14) | <0.05 | −1.63 (0.12) | <0.05 | ||

プラセボ | −1.05 (0.13) | <0.05 | −1.13 (0.11) | <0.05 | ||

山羊座(12週間) | 1306 | ミラベグロン25mg | −1.65 (0.13) | 0.007 | −1.36 (0.12) | 0.005 |

ミラベグロン50mg | −1.60 (0.12) | 0.015 | −1.38 (0.12) | 0.001 | ||

日本人患者試験(16週間) | 1139 | ミラベグロン50mg | −1.67 (2.21) | <0.001 | −1.12 (1.48) | <0.05 |

トルテロジンER 4mg | −1.4 (2.17) | – | −0.97 (1.61) | – | ||

プラセボ | −0.86 (2.35) | – | −0.66 (1.86) | – | ||

牡牛座(52週) | 2444 | ミラベグロン50mg | −1.30 | – | −1.05 | – |

ミラベグロン100mg | −1.43 | – | −1.23 | – | ||

トルテロジンER 4mg | −1.47 | – | −1.33 | – |

出典:NLM 2022年9月

課題

- 併用療法の長期的効果の限界:併用療法は、一部の患者において長期的に効果が薄れると考えられており、服薬遵守と反復使用が制限されるため、より新しく持続的な治療法に対する市場の成長と製薬企業への投資は世界中で抑制されています。その結果、人々は容易に利用できる治療法に依存し、患者のニーズに完全に対応できない治療法もあり、全体として治療の進展は限定的なものとなっています。

- 高度な薬物送達技術の導入における課題:リポソームやハイドロゲルといった新しい薬物送達技術は、規制、コスト、インフラ整備といった課題に直面しています。こうした状況は、これらの技術の世界的な導入を阻み、市場の成長を抑制しています。多くの地域では、患者への負担や効果に劣る従来の治療法が依然として主流となっているためです。これらの課題を克服するには、規制当局、製造業者、医療提供者による協調的な取り組みにより、患者へのアクセスと受容性を確保する必要があります。

過活動膀胱治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

5.1% |

|

基準年市場規模(2025年) |

45億ドル |

|

予測年市場規模(2035年) |

70億ドル |

|

地域範囲 |

|

過活動膀胱治療市場のセグメンテーション:

患者年齢層セグメント分析

患者年齢層セグメントは成人(18歳以上)が大部分を占め、2035年までに市場シェアの約85%を占めると予想されています。NLMの2024年3月発行のレポートによると、成人患者年齢層セグメントには、ミラベグロンや抗ムスカリン薬などの薬剤によるOAB治療を必要とする18歳以上の患者が含まれます。このセグメントは、OAB治療薬による治療を受けている患者集団の中で最大かつ最も研究対象となっているため、重要です。成人患者における治療の切り替えと継続パターンは、メーカーや医療機関の関心領域となっており、市場の需要とさらなる成長を生み出しています。

疾患タイプセグメント分析

疾患セグメントでは、特発性過活動膀胱が主流になると予想されています。特発性過活動膀胱は、その有病率の高さと患者数によって牽引されています。2024年版米国泌尿器科学会臨床ガイドラインによると、治療は段階的なアプローチではなく、患者一人ひとりに合わせて個別化されています。NLM(国立泌尿器科学会)の2023年7月号の報告書によると、脊髄損傷患者の70%から84%が人生のある時点で神経因性膀胱機能障害を発症することが研究で示されています。焦点は、行動介入、薬物療法、低侵襲治療など、患者の希望に基づいて治療を選択できる共同意思決定にあります。

投与経路セグメント分析

投与経路セグメントは、予測期間中、経口が主流になると予想されます。経口投与は、侵襲的処置と比較して、投与の容易さ、患者のコンプライアンスの高さ、利便性といった利点があります。このサブセグメントが成長している主な理由は、患者と医師が、抗コリン薬やβ3刺激薬といった確立された経口剤を用いてOABの症状を効率的に管理することを好むためです。さらに、経口剤の継続的な改良は、その有効性を高めるだけでなく、副作用を軽減することにもつながっており、これが市場の動向にさらなる影響を与えています。

過活動膀胱治療市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療法 / 薬物クラス |

|

病気の種類 |

|

投与経路 |

|

流通チャネル |

|

患者の年齢層 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

過活動膀胱治療市場 - 地域分析

北米市場インサイト

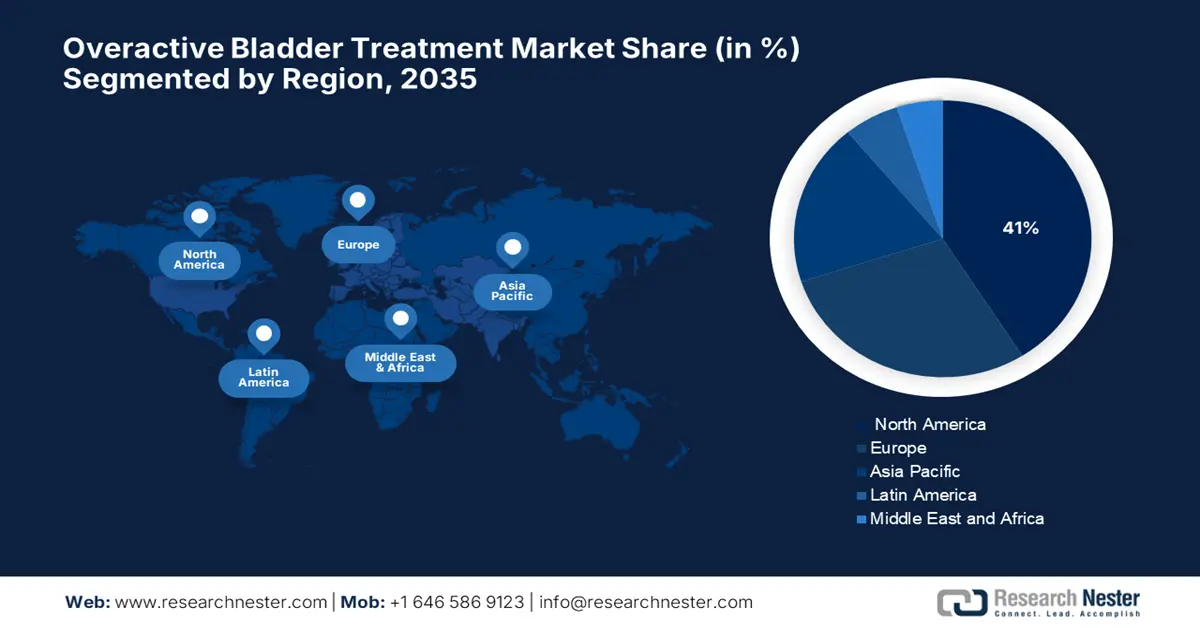

北米の過活動膀胱(OAB)治療市場は、予測期間中に41%という最高の市場シェアを維持すると予想されています。NIH(米国国立衛生研究所)が2024年2月に発表した報告書によると、NIHやNIDDK(米国国立衛生研究所)などの機関が後援する研究は、OABに対する行動療法や神経調節療法の分野における介入研究の増加に寄与し、より安全で患者中心のケアに役立っています。データセットや臨床試験登録簿などの公的リソースは、OAB治療における有意義なイノベーションを推進し、医療の質を確保するという公的機関のコミットメントの証となっています。

米国市場は予測期間中、着実に成長すると予想されています。予測期間中、米国ではヘルスケア研究の進歩が最優先事項となっています。NIH(国立衛生研究所)が2023年1月に発表した報告書によると、米国政府はNIHとNIDDK(国立衛生研究所)を通じてOABの研究を支援しており、革新的な治療法と診断に関するプロジェクトに資金を提供しています。革新的な治療法には、膀胱をリアルタイムでモニタリングするためのワイヤレス埋め込み型デバイスの製造や、OABケアと特定の治療法に起因する認知リスクの軽減を目的とした学際的な行動計画などが含まれます。これらは、臨床診療の改善と患者の転帰の改善という2つの目的を果たします。

カナダにおける過活動膀胱(OAB)治療市場は、予測期間における人口高齢化により成長が見込まれます。カナダのOAB治療市場は、特に第一選択薬および第三選択薬において、費用対効果データに深刻なギャップを抱えています。最新のデータ収集によって医療技術評価(HTA)にさらなる強化がもたらされることで、償還決定の根拠となり、市場アクセス戦略を支援し、カナダの公的資金による医療制度における治療の採用を促進し、アウトカムを向上させるイノベーションにつながることが期待されます。

アジア太平洋市場インサイト

アジア太平洋地域の過活動膀胱治療市場は、医療意識の高まり、高齢化の進展、そして高度な診断・治療オプションへのアクセス拡大により、予測期間中に最も急速に成長する市場となることが予想されています。NIHが2023年12月に発表した報告書によると、アジア太平洋地域における過活動膀胱の有病率は地域によって大きく異なり、中国では女性の53%が症状に悩まされているにもかかわらず、治療を受けている女性はごくわずかであることが調査で示されています。これは、満たされていないニーズと市場拡大の機会、そして政府主導の啓発プログラムや医療インフラ整備の進展を示唆しています。

中国市場は予測期間中、着実に成長すると見込まれています。中国では女性におけるOABの増加が指摘されており、これは広範な公衆衛生問題を示しています。特に、中国におけるOAB有病率の増加は、中年層と高BMI層に最も大きな影響を与えています。成長を続ける中国のOAB市場において、より多様で高度な治療選択肢を求める声に応えるため、公衆衛生へのより積極的な介入と医療サービスの向上が求められています。こうした需要の高まりは、革新的な治療法への投資増加と、OABのより適切な管理と治療のための医療インフラ整備を促進しています。

インドの過活動膀胱治療市場は、尿失禁(UI)(OABに伴う切迫性尿失禁を含む)により、予測期間内に着実に成長すると見込まれています。OABは依然として重大な健康問題ですが、報告が不足しています。2023年6月にInternational Journal of Community Medicine and Public Healthが発表した最近の研究では、UIの有病率が27.1%、切迫性UIの有病率が25%であることから、インドでは患者ケアに対応し生活の質を向上させるために、意識向上、政府の介入、治療機会の必要性が示唆されています。インド政府は女性の健康のためのキャンペーンを開始し、慢性疾患管理に重点を置いており、これはOABの管理と患者へのアウトリーチの改善に役立つでしょう。

ヨーロッパ市場の洞察

欧州における過活動膀胱(OAB)治療市場は、予測期間中も引き続き成長すると予想されています。2025年5月に英国議会が実施した調査によると、欧州、特に英国では、抗生物質耐性がOAB治療プロトコルを脅かしていることから、政府の取り組みにより、高度なUTI管理技術の詳細化が目指されています。抗生物質適正使用戦略を支えるため、迅速な診断と治療への投資が急速に増加しています。再発率の低下と患者転帰の改善は、市場の成長と戦略的なステークホルダーエンゲージメント投資の主要要因です。

英国の尿路疾患市場は、尿路感染症(UTI)症例の増加とそれに伴う過活動膀胱(OAB)治療の需要増加により成長を続けています。英国政府が2024年7月に発表した報告書によると、2023年から2024年にかけてイングランドではUTIによる入院が約20万人発生し、医療資源の活用に加え、医療への大きな負担となっています。尿路疾患の患者管理と稀な入院費用の負担を軽減するため、政府は尿路疾患の診断と外来診療を促進するプログラムを展開しています。

ドイツでは、人口の高齢化と罹患率の上昇により、OAB治療市場が成長しています。泌尿器疾患に関する知識の向上と医療技術の進歩により、泌尿器疾患の早期治療と早期発見が容易になりました。さらに、新たな治療法の選択肢と高度な医療施設の整備も市場の成長を後押ししています。政府による高齢者ケアと泌尿器保健に関する取り組みも影響を与えており、予測期間を通じて市場は着実に成長すると予想されています。

2023年のヨーロッパにおける医療機器の輸出業者と輸入業者:

国 | 輸出額(2023年) | 国 | 輸入額(米ドル)(2023年) |

ドイツ | 184億 | オランダ | 141億 |

オランダ | 93億8000万 | ドイツ | 131億 |

アイルランド | 90億 | フランス | 64億 |

スイス | 45億 | イタリア | 46億 |

フランス | 39億 | ベルギー | 45億 |

ベルギー | 32億 | 英国 | 44億 |

イタリア | 31億 | ロシア | 20億 |

英国 | 30億 | スペイン | 33億 |

ポーランド | 14億 | アイルランド | 19億 |

オーストリア | 13億 | オーストリア | 16億 |

ハンガリー | 11億 | ポルトガル | 6億9400万 |

デンマーク | 11億 | スウェーデン | 11億 |

フィンランド | 9億2400万 | ハンガリー | 5億8700万 |

チェコ | 9億1700万 | ギリシャ | 5380億 |

出典: OEC 2025年8月

過活動膀胱治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のOAB治療市場は熾烈な競争を繰り広げています。アステラス製薬、ファイザー、アラガン、アッヴィは、ミラベトリック(ミラベグロン)やベシケアといった主力医薬品、テバ社のジェネリック医薬品、そしてメドトロニック社が販売する神経調節デバイスによって、この市場を席巻しています。競争の激しい中、住友製薬/ユーロバント社(ジェムテサ)、久光製薬(OABLOKパッチ)、そして現地メーカーといった日本からの新規参入企業が、経口投与やデバイス療法といった多様なイノベーションを開発しています。Aurobindo、Dr. Reddy's Laboratories、Sun Pharmaといったインドのジェネリック医薬品メーカーは、新興地域における手頃な価格とアクセスの良さで市場を牽引しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 国 | 推定市場シェア(2025年) |

バイエルAG | ドイツ | 24.5% |

ファイザー株式会社 | アメリカ合衆国 | 22.5% |

アラガン plc / アッヴィ Inc. | アメリカ合衆国 | 10.5% |

テバ製薬株式会社 | イスラエル | 7.5% |

メドトロニック | アイルランド / アメリカ | 5.5% |

エンドインターナショナル株式会社 | アメリカ合衆国 | xx% |

ウロヴァント・サイエンス | アメリカ合衆国 | xx% |

サノフィSA | フランス | xx% |

ジョンソン・エンド・ジョンソン(ヤンセン) | アメリカ合衆国 | xx% |

オーロビンドファーマ株式会社 | インド | xx% |

ドクター・レディーズ・ラボラトリーズ株式会社 | インド | xx% |

サン・ファーマシューティカル・インダストリーズ株式会社 | インド | xx% |

ビアトリス株式会社 | アメリカ合衆国 | xx% |

マイランNV | アメリカ / ヨーロッパ | xx% |

アッヴィ(アラガンと合併) | アメリカ合衆国 | xx% |

出典:PMDA、NIH、WHO

過活動膀胱治療市場における各社の事業領域は以下の通りです。

最近の動向

- 2024年12月、FDAの承認を受けて住友製薬アメリカが市場に投入した最初のベータ3作動薬であるGEMTESAは、BPHの薬物療法を受けている男性の過活動膀胱の症状の治療薬として認知され、OAB治療オプション市場が拡大しました。

- 2024年1月、ボストン・サイエンティフィック社は、排尿・排便機能障害を刺激する革新的な仙骨神経調節技術によって過活動膀胱治療市場における地位をさらに強化する手段として、Axonics社を37億ドルで買収すると発表しました。

- Report ID: 4868

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。