圧電アクチュエータ市場の見通し:

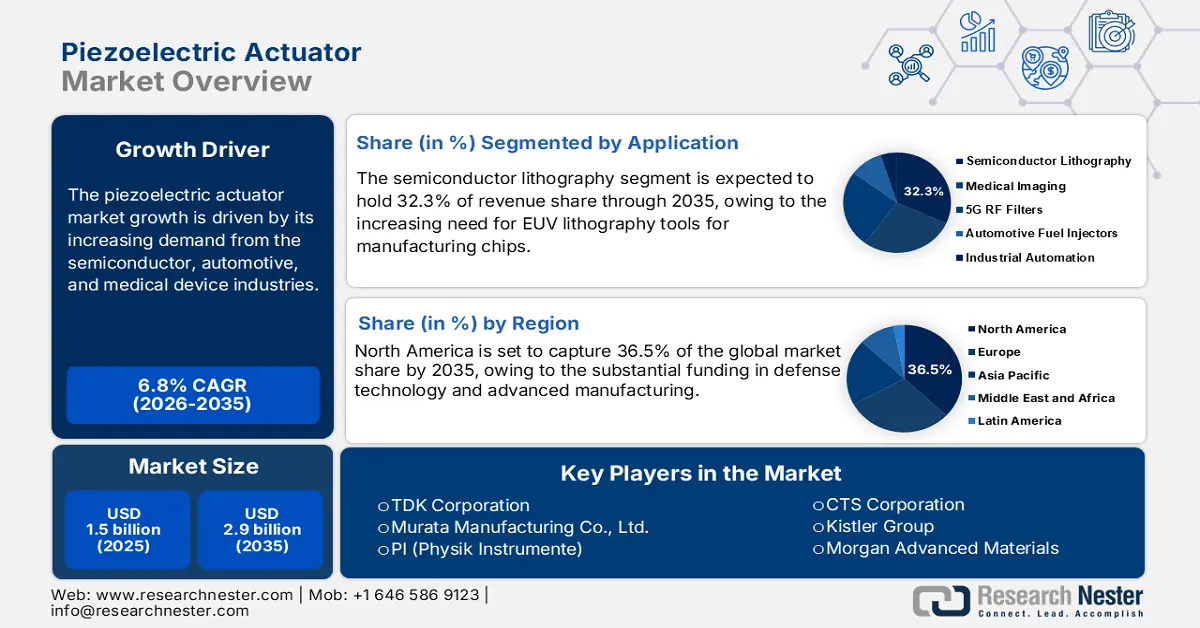

圧電アクチュエータ市場規模は2025年に15億米ドルと評価され、2035年末までに約29億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.8%で成長が見込まれます。2026年には、圧電アクチュエータの業界規模は16億米ドルに達すると推定されています。

世界の圧電アクチュエータセクターのサプライチェーンは、セラミック、合金、接着剤の調達に依存しており、これらは主にアジア太平洋諸国から調達されています。米国地質調査所(USGS)は、2024年においても米国はセラミックをはじめとする様々な希土類元素の主要な輸入国であり続けると予測しています。さらに、中国は引き続き最大の輸入国であり、総輸入量の70.5%以上を占めると予測しています。

電気自動車(EV)と先進運転支援システム(ADAS)への移行は、圧電アクチュエータの導入を促進すると予想されています。これらのアクチュエータは、現代の自動車設計において注目を集めています。多くの自動車メーカーは、次世代モビリティにとって不可欠な、最小限の電力損失で高速かつ制御された動作を実現することに優れた圧電アクチュエータへの投資を増やしています。国際エネルギー機関(IEA)は、世界の電気自動車販売台数が2024年に1,700万台を超えると発表しています。さらに、2025年第1四半期には、世界のEV販売台数が前年比35%増加しました。これは、EV登録台数の増加が今後数年間、圧電アクチュエータの販売を促進する可能性が高いことを示しています。

圧電アクチュエータ市場 - 成長要因と課題

成長の原動力

スマート製造プロセスの導入:ピエゾアクチュエータは、精密ロボットの組み立てや積層造形プロセスに不可欠です。欧州連合(EU)のホライズン・ヨーロッパ・プログラムでは、サイバーフィジカルシステムとインテリジェントオートメーションの開発に、2025年までに73億ユーロ以上が投資される予定です。デジタル移行に向けたこうした動きは、ピエゾアクチュエータの需要を刺激すると見込まれます。メーカーは、製品の稼働率向上のため、予測分析機能を導入しています。継続的なイノベーションとスマート製造のトレンドが相まって、ピエゾアクチュエータの応用が促進されるでしょう。

低侵襲医療機器の需要の高まり:ピエゾアクチュエータは、内視鏡手術や薬剤送達など、様々な医療行為における重要な手段として台頭しています。シーメンス・ヘルステックやフィリップスといった大手企業は、高解像度トランスデューサーや腫瘍の非侵襲治療にピエゾアクチュエータを採用しています。さらに、高度な医療機器への需要が急速に拡大していることも、ピエゾアクチュエータの応用を促進する要因となるでしょう。市場の成長は、医療基準を満たすために企業が生体適合性にますます重点を置いていることも牽引しています。

課題

貿易障壁と関税:世界市場は関税と地政学的緊張による混乱に直面しています。これらの要因はサプライチェーンと生産コストに影響を及ぼしています。中小企業やスタートアップ企業は、複雑かつ多様な貿易障壁と関税によって大きな課題に直面しています。

市場アクセスの制限:地政学的緊張と輸出規制に起因する市場アクセスの制限は、市場の成長を著しく制限しています。これらの障壁はサプライチェーンを混乱させ、コストを飛躍的に増加させます。例えば、欧州連合(EU)は、アクチュエータを日本と中国に依存していたため、サプライチェーンの混乱に直面しました。

圧電アクチュエータ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.8% |

|

基準年市場規模(2025年) |

15億ドル |

|

予測年市場規模(2035年) |

29億ドル |

|

地域範囲 |

|

圧電アクチュエータ市場のセグメンテーション:

アプリケーションセグメント分析

半導体リソグラフィー分野は、予測期間中に32.3%の市場シェアを占めると予想されています。この成長は、半導体チップ製造用EUVリソグラフィーツールの需要増加によるものです。2025年7月、米国半導体工業会(SIA)は、先進製造業への税額控除と補助金が米国における堅調な投資につながっていると報告しました。2020年以降、半導体業界の企業は28州で130以上のプロジェクトを発表しており、民間投資総額は6,000億米ドルを超えています。圧電アクチュエーターは、先端製品におけるウェーハのステージ位置決めやレンズのアライメントに必要なナノメートル単位の精度を実現する上で重要な役割を果たしています。これらのパラメータは、予測期間中のセグメント成長を後押ししています。

エンドユーザーセグメント分析

防衛・航空宇宙分野は、極超音速ミサイル誘導装置の採用増加により、調査期間を通じて世界市場シェアの28.2%を占めると予測されています。圧電アクチュエータは、過酷な動作条件下でも精度、信頼性、迅速な応答性を実現する独自の能力を有しており、防衛・航空宇宙分野での採用を促進しています。また、高いエネルギー密度とコンパクトなフォームファクタも、軍事航空と民間航空の両方で採用を拡大しています。全体として、現代的な設計と進化するニーズが、防衛・航空宇宙製品における圧電アクチュエータの使用を促進すると見込まれています。

タイプセグメント分析

スタックアクチュエータ分野は、コンパクトなパッケージで極めて高い力と変位を実現できるため、市場シェアを独占すると見込まれています。単層アクチュエータと比較して、スタックアクチュエータは複数の薄い圧電セラミックを積層することで構築されるため、ナノメートルレベルの精度を維持しながらストローク長を大幅に増幅できます。そのため、精密な位置決めと高荷重への対応能力の両方が求められる産業において、スタックアクチュエータの需要が高まっています。国際ロボット連盟(IFR)によると、2024年には世界中の工場で約4,281,585台のスタックアクチュエータが稼働していました。

当社の世界的な圧電アクチュエータ市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

貿易 |

|

応用 |

|

エンドユーザー |

|

材料 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

圧電アクチュエータ市場 - 地域分析

北米市場の洞察

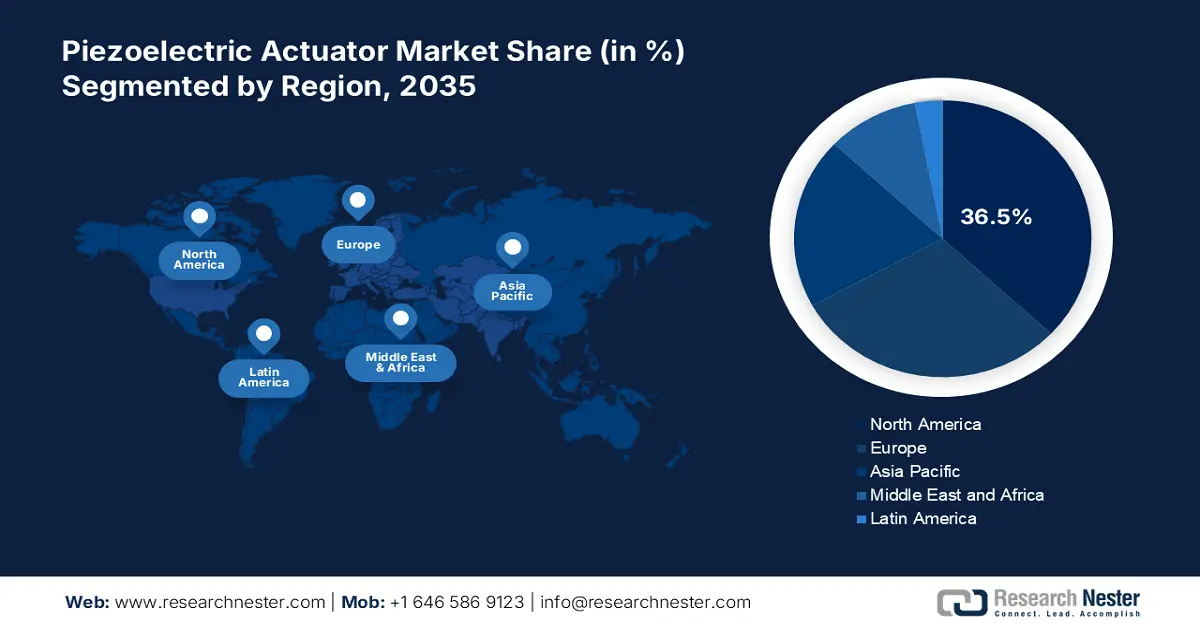

北米の圧電アクチュエータ市場は、防衛技術と先進製造業への多額の投資を背景に、2035年までに世界全体の売上高シェアの36.5%を占めると予測されています。カナダでは、政府によるデジタルインフラ整備への取り組みの強化を背景に、圧電アクチュエータの売上が著しく伸びています。また、政府は2028年までに高速インターネットのカバー率を最大98%に引き上げることを目標としています。これらの要因により、精密部品の需要がさらに高まり、今後数年間の市場成長が促進されると予想されます。

米国市場は、半導体および防衛セクターの需要拡大によって牽引されています。国防総省は2023年にマイクロエレクトロニクスの研究開発に1,440億ドルを割り当てました。この予算配分は、アクチュエータを組み込んだ高度なレーダーシステムの進歩を促進すると予想されます。さらに、2023年6月には、国家電気通信情報局(NTIA)がブロードバンド公平性・アクセス・展開(BEAD)プログラムに424億5,000万ドルを支出しました。これは、圧電部品がネットワークハードウェアにおいて重要な役割を果たすブロードバンドインフラの拡張を促進することを目的としています。

ヨーロッパ市場の洞察

ヨーロッパ市場は、量子コンピューティングへの大規模な投資により、29.8%のシェアを占めると予測されています。EUでは、自動車、航空宇宙、ヘルスケア、産業オートメーションの各セクターが圧電アクチュエータの主要なエンドユーザーです。今後数年間、車両の電動化とADASの導入が加速し、圧電アクチュエータの販売が拡大すると予想されます。

ドイツは、デジタル化拡大に対する政府の強力な支援を受け、圧電アクチュエータの販売をリードしています。インダストリー4.0と自動化のトレンドは、今後数年間で圧電アクチュエータの導入を促進すると予想されます。IFRによると、ドイツにおける産業用ロボットの設置台数は2023年に28,355台を超えました。高精度機械の利用増加は、圧電アクチュエータ企業の収益を押し上げると見込まれます。ヘルスケアは、圧電アクチュエータのもう一つの成長分野です。画像機器、外科用ロボット、低侵襲診断ツールにおけるイノベーションは、近い将来、圧電アクチュエータの取引を牽引すると予想されます。

アジア太平洋市場の洞察

アジア太平洋地域の圧電アクチュエータ市場は、民生用電子機器、自動車、ヘルスケア、半導体製造などのエンドユーザーの強い存在感により、2026年から2035年にかけて急速に成長すると予想されています。この地域は、特に中国、韓国、日本における電子機器生産の優位性により、圧電アクチュエータの採用にとって重要な拠点となっています。さらに、スマートフォン、AR/VRデバイス、ウェアラブル技術の小型化のトレンドも、触覚技術や精密モーションシステムにおける小型アクチュエータの需要を促進しています。全体として、調査期間中、アジア太平洋地域への投資は高いリターンをもたらす可能性が高いと考えられます。

日本は、精密工学、エレクトロニクス、そして自動車技術革新における強固な基盤を有しており、圧電アクチュエータの販売をリードする可能性が高いと考えられます。日本のメーカーは、半導体、光学、医療機器向けの高性能アクチュエータの開発に深く関わっています。そのノウハウ戦略と強固な産業基盤は、アジア太平洋市場における日本の地位を後押しすると予想されます。自動車メーカーの強力な存在感も、圧電アクチュエータの需要を押し上げています。

圧電アクチュエータ市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

圧電アクチュエータの競争環境は、既存の主要企業、IT大手、そして新規参入企業が先進技術に投資する中で急速に変化しています。市場の主要企業は、厳格な規制基準と消費者の需要に応える製品の開発に注力しています。これらの主要企業は、合併・買収、合弁事業、提携、新製品の発売など、様々な戦略を採用することで、製品基盤の拡充と市場ポジションの強化を図っています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 推定市場シェア |

TDK株式会社 | 日本 | 11.8% |

株式会社村田製作所 | 日本 | 10.5% |

PI(物理計測機器) | ドイツ | 9.7% |

CTSコーポレーション | アメリカ合衆国 | 8.9% |

キスラーグループ | スイス | 7.2% |

モーガン・アドバンスト・マテリアルズ | 英国 | xx% |

メギットPLC(パーカー・ハネフィン) | 英国/米国 | xx% |

サムスン電機 | 韓国 | xx% |

ソーラボ株式会社 | アメリカ合衆国 | xx% |

ノリアック(CTS子会社) | デンマーク | xx% |

APCインターナショナル株式会社 | アメリカ合衆国 | xx% |

セラムテック株式会社 | ドイツ | xx% |

ピエゾシステム・イエナ | ドイツ | xx% |

マイクロメカトロニクス株式会社 | アメリカ合衆国 | xx% |

ピエゾアクチュエーターSdn.Bhd. | マレーシア | xx% |

圧電アクチュエータ市場における各企業のカバー領域は次のとおりです。

最近の動向

- 2025 年 7 月、ピエゾ技術と精密モーション コントロールの世界的リーダーであるPIは、いくつかの産業用途向けのカプセル化されたピエゾ アクチュエータをリリースし、PICMA ピエゾ スタック アクチュエータ シリーズを拡張すると発表しました。

- 2024年1月、 CoreMorrow Ltd.は、プリロード機能付きピエゾセラミックアクチュエータシリーズの発売を発表しました。これらのソリューションは、小型、高耐熱性、高出力を特徴としています。

- Report ID: 2499

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。