咽頭炎治療市場の見通し:

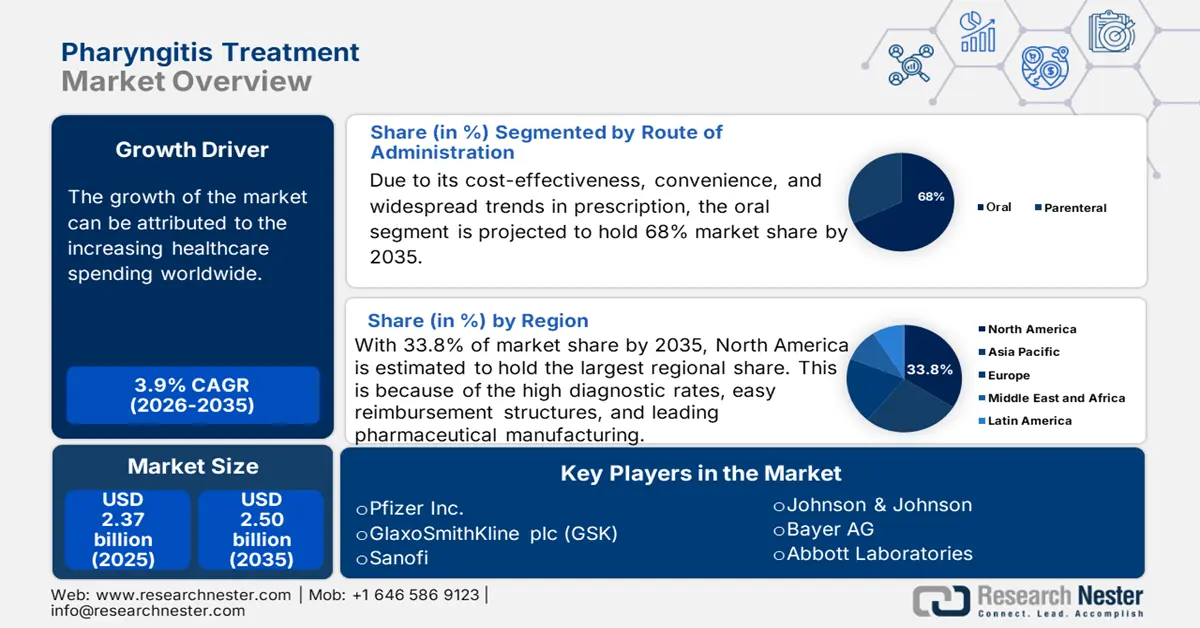

咽頭炎治療市場規模は2025年に約23億7,000万米ドルと評価され、2026年から2035年の予測期間中に3.9%の年平均成長率(CAGR)で成長し、2035年末までに約25億米ドルに達すると予測されています。2026年には、咽頭炎治療の業界規模は24億6,000万米ドルに達すると推定されています。

咽頭炎治療市場における研究開発は急速な変化を遂げており、従来の抗生物質療法を凌駕する勢いを見せています。A群連鎖球菌(GAS)感染症の蔓延に伴い、正確な診断が求められています。GASの定着を予防することを目的とした様々な革新的な戦略が注目を集めています。分子PCR検査はより良い結果を得るために改良が進められており、AIを活用したツールは患者管理を変革しています。こうした研究開発活動は、予防戦略への移行を浮き彫りにしています。

さらに、市場のサプライチェーンは多層ネットワークを中心に形成されており、様々な新規治療法の開発を支えています。原材料サプライヤーは、ペニシリン誘導体などの活性APIを提供しています。また、開発業務受託機関(CRO)も臨床開発や各種規制遵守において重要な役割を果たしています。特に中国における近年の規制監査に伴う上流サプライチェーンの遅延は、下流の生産サイクルに影響を与え、生産者価格の上昇につながっています。咽頭炎治療薬のサプライチェーンも、従来の抗生物質中心のフローから、デジタル統合された患者中心のデリバリーモデルへと進化しています。

咽頭炎治療市場 - 成長要因と課題

成長の原動力

- 医療費の増加:医療費の増加は、市場の成長を牽引する大きな要因です。医療費の増加は、現代治療法へのアクセスを向上させると同時に、臨床研究の推進にもつながっています。プライマリケアへの資源配分の急増も、医療費の広がりを裏付けています。世界経済フォーラムが2021年に発表したデータによると、世界の医療費は9.8兆米ドルに達し、世界のGDPの10.2%以上を占めています。さらに、CMS(カナダ医療サービス局)の外来患者前払い支払いシステム(OPPS)に基づく予算再編とメディケイドの処方箋支援の拡大により、処方箋量が増加し、特に公立医療機関における市場浸透が促進されました。

- 咽頭炎および関連感染症の増加:大気汚染とアレルゲンへの曝露の増加に伴い、A群連鎖球菌による咽頭炎の症例は世界的な負担として増加しています。米国国立衛生研究所(NIH)が2022年に発表したデータによると、5歳から14歳までの小児において、約2億8,850万件のA群連鎖球菌による咽頭炎が発生しています。感染症患者数の増加により、抗生物質やその他の様々な支持療法に対する継続的な需要が確保されます。これらの要因は、予測期間中の市場成長を後押しするでしょう。

- 診断技術の進歩:様々な技術を融合させた、正確かつ迅速な治療への移行が進んでいます。研究者や医療従事者は、細菌性咽頭炎とウイルス性咽頭炎を明確に区別することの重要性を強調しており、これは抗生物質の乱用を根絶するために不可欠です。2025年2月の米国医師会の発表によると、医療従事者の約3分の2が医療サービスにAIを活用しています。最先端の診断ソリューションの利用が急増することで、診断プロセスが進化し、標的治療の促進役としても機能しています。AIの応用は、精密医療の導入を加速させ、市場プレーヤーに多くの機会をもたらしています。

課題

- 小児用製剤の償還ギャップ:咽頭炎治療薬の小児用製剤は、多くの国で償還が遅れているようです。さらに、製薬会社は償還の保証がない小児用医薬品の個別化開発への投資に関心を示しません。これがイノベーションのプロセスを遅らせ、小児が基本的な医療を受けられる機会を制限しています。

咽頭炎治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

3.9% |

|

基準年市場規模(2025年) |

23億7000万米ドル |

|

予測年市場規模(2035年) |

25億ドル |

|

地域範囲 |

|

咽頭炎治療市場のセグメンテーション:

投与経路セグメント分析

経口薬セグメントは市場をリードし、2035年までに収益シェアの68%を占めると予測されています。この成長の加速は、主にその費用対効果、利便性、そして処方箋の普及によるものです。細菌性咽頭炎にはアモキシシリンやアジスロマイシンなどの経口抗生物質が第一選択薬として使用され、ウイルス性咽頭炎にはイブプロフェンなどのNSAIDsが好まれます。非経口薬セグメントは、病院での使用が重症感染症に限定されています。さらに、遠隔医療の成長により、多くの処方箋がデジタルで発行されており、経口薬の需要が高まっています。

疾患タイプセグメント分析

細菌性咽頭炎は咽頭炎治療市場を牽引しており、2035年までにシェア60%に達すると予想されています。この増加は主に、抗生物質を必要とするA群連鎖球菌感染症による治療需要の増加によるものです。迅速診断検査の普及により、抗生物質の使用量は最小限に抑えられています。治療精度の向上とスチュワードシップ活動の推進により、新たなポイントオブケア診断は市場の更なる細分化を促進する可能性があります。これらの要因は、評価期間中の市場成長を飛躍的に促進し、市場関係者に有利な機会を提供しています。

薬物クラスセグメント分析

細菌性咽頭炎の有病率の高さから、抗生物質セグメントは2035年までにシェアの37%を占めると予想されています。また、ベータラクタム系薬剤は、主に中国やインドなどの急成長市場で広く生産されています。さらに、迅速抗原検査の普及により、咽頭炎におけるウイルス性および細菌性のより正確な鑑別が可能になっています。最先端の医療インフラを備えた先進国では、抗生物質は保険適用範囲が広く、有利な償還制度の恩恵を受けています。これらの要因により、このセグメントは先駆的な治療法としての地位をさらに強化しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

投与経路 |

|

薬物クラス |

|

病気の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

咽頭炎治療市場 - 地域分析

北米市場の洞察

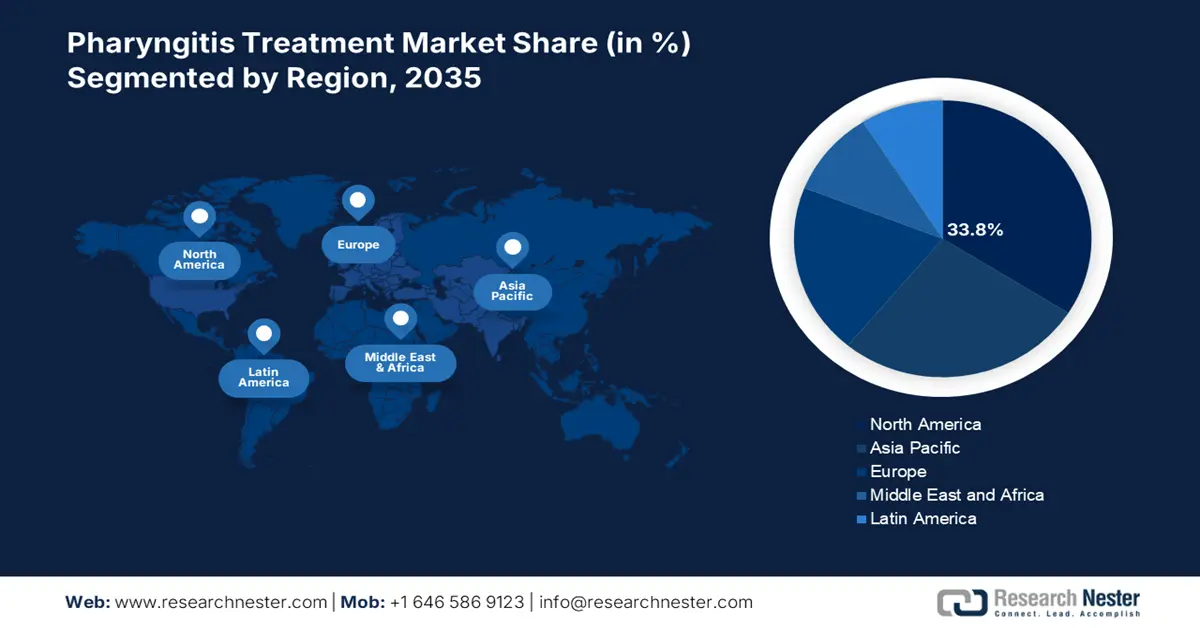

北米は咽頭炎治療市場の大部分を占めており、2035年までに33.8%の市場シェアを獲得すると予想されています。この地域の市場成長は、高い診断率、容易な償還制度、そして先進的な医薬品製造によって特に牽引されています。主な牽引力は、メディケイド/メディケアの償還拡大、政府主導の薬剤耐性(AMR)対策、そして小児医療への投資増加です。米国では、NIH(国立衛生研究所)とCDC(疾病対策センター)は共に、早期治療導入と予防意識の向上を重視しています。この地域では、電子処方箋、遠隔医療の統合、薬局の自動化が増加傾向にあり、治療へのアクセスがさらに強化されています。

米国の咽頭炎治療市場は、主に保険適用範囲の拡大と政府支援による公衆衛生プログラムの支援を受け、着実な成長を遂げています。米国疾病予防管理センター(CDC)が2025年8月に発表したデータによると、A群連鎖球菌咽頭炎は5歳から15歳の小児に最も多くみられると考えられています。また、近年、メディケアとメディケイドの支出が大幅に増加しており、今後の市場成長をさらに促進する要因となっています。

アジア太平洋市場の洞察

アジア太平洋地域(APAC)市場は2035年までに大幅な成長が見込まれ、世界市場収益の24.7%を占めると見込まれています。この地域の成長は、感染率の上昇、医療へのアクセス向上、そして主要経済国における政府の強力な介入によって牽引されています。インドと中国では、小児および高齢者人口の増加が引き続き需要を押し上げています。また、国の医療改革と公的保険制度により、より広範な治療へのアクセスが促進されています。この地域は、医薬品の製造、研究開発の拠点となりつつあります。

中国は咽頭炎治療市場をリードしており、大きなシェアを獲得する見込みです。NMPA(国家医薬品局)による最近の改革により、国産抗生物質および診断試薬の承認が迅速化されました。これは、第14次五カ年計画における感染症対策とサプライチェーンにおけるAPI(医薬品原薬)の自給自足(NMPA)の重視と合致しています。市場の成長は、大規模な製造体制と多様な治療薬の供給体制による支えも一因となっています。また、同国の医療改革により、対象範囲が拡大し、診断ツールへのアクセスも向上しました。

ヨーロッパ市場の洞察

ヨーロッパは、主に冬季に咽頭炎の発生率が高いことから、大幅な成長が見込まれています。安定した患者層が、抗生物質に対する堅調な需要を支えています。この地域は医療システムが整備されており、患者が迅速に治療を受けられる環境が整っています。欧州疾病予防管理センター(ECDC)などの機関は、処方に関する厳格なガイドラインを策定しています。この地域は感染症の研究開発に力を入れており、巨額の投資が行われています。

ドイツでは、厳格かつエビデンスに基づいた基準の存在により、咽頭炎治療市場が拡大しています。先進的な医療インフラと広範な保険適用範囲も、市場成長の触媒となっています。さらに、EU諸国の中でも医療費支出額が高く、2022年には5,429億米ドルに達すると見込まれていることも、市場の成長を加速させています。ドイツは、規制とイノベーションが融合し、咽頭炎治療市場の成長を促進する世界有数の重要国と考えられています。公立病院では、迅速診断キットの導入が進み、早期介入と二次合併症の予防に役立っています。

咽頭炎治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

咽頭炎治療市場は競争が激しく、大手製薬企業による統合が進んでいます。ファイザー、GSK、サノフィは、豊富な抗生物質ポートフォリオと確固たるグローバル流通網を強みに市場をリードしています。シプラ、サン・ファーマ、ドクター・レディーズといったインドの製薬会社は、手頃な価格のジェネリック医薬品と優れたAPI製造によってシェアを拡大しています。戦略的取り組みとしては、新規市場への進出、特許の多様化、そして抗菌薬耐性に関する共同研究開発投資などがあり、製品の差別化と長期的な競争優位性を確保しています。現地生産と価格統制も、咽頭炎治療市場の動向を左右します。

咽頭炎治療市場で活動している主要企業のリストは次のとおりです。

会社名 | 原産国 | 2024年の市場シェア |

ファイザー株式会社 | アメリカ合衆国 | 9.7% |

グラクソ・スミスクライン(GSK) | 英国 | 8.5% |

サノフィ | フランス | 7.1% |

ジョンソン・エンド・ジョンソン | アメリカ合衆国 | 6.8% |

バイエルAG | ドイツ | 6.1% |

アボットラボラトリーズ | アメリカ合衆国 | xx% |

ノバルティスAG | スイス | xx% |

武田薬品工業株式会社 | 日本 | xx% |

レキットベンキーザーグループ | 英国 | xx% |

シプラ株式会社 | インド | xx% |

サン・ファーマシューティカル・インダストリーズ | インド | xx% |

大熊製薬株式会社 | 韓国 | xx% |

バイオコン株式会社 | インド | xx% |

レディーズ・ラボラトリーズ博士 | インド | xx% |

アステラス製薬株式会社 | 日本 | xx% |

CSLリミテッド | オーストラリア | xx% |

ホビッド・ベルハド | マレーシア | xx% |

ルパンリミテッド | インド | xx% |

マイラン(現ビアトリス社) | アメリカ合衆国 | xx% |

グレンマーク・ファーマシューティカルズ | インド | xx% |

咽頭炎治療市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年3月、ファイザーは、細菌性咽頭炎および関連する上気道感染症の患者を対象とした、徐放性アジスロマイシン製剤「ジスロマックXR+」を発売しました。このイノベーションは、咽頭炎管理における根強い課題の一つに対処するために戦略的に設計されました。

- 2024年8月、グラクソ・スミスクライン(GSK)は、抗炎症作用と殺菌作用を兼ね備えた二重作用のど飴「ストレプシルズ アドバンス」を発売し、定評のある製品ポートフォリオを拡大しました。この製剤は、咽頭炎に伴う症状の痛みや腫れ、そして感染の持続に寄与する細菌量の両方に対処するために戦略的に開発されました。

- Report ID: 3124

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。