個人金融アプリ市場の見通し:

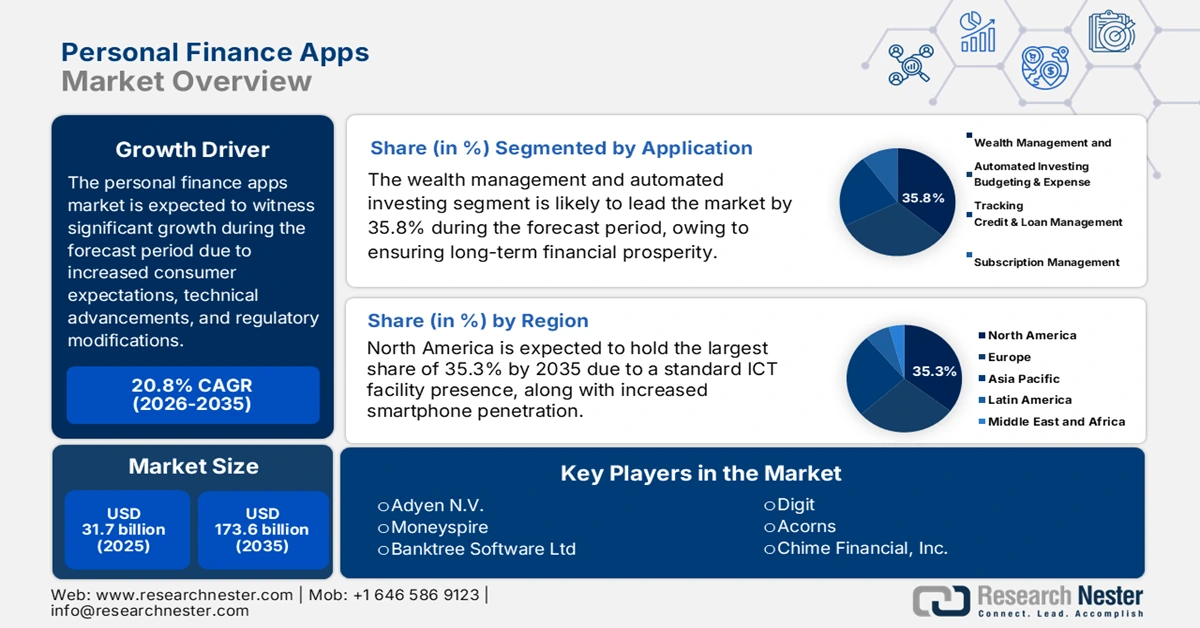

個人金融アプリ市場規模は2025年には317億米ドルを超え、2035年末には1,736億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)20.8%で拡大します。2026年には、個人金融アプリの業界規模は382億米ドルに達すると推定されています。

国際的な個人金融アプリ市場は現在、基本的な予算管理ツールから人工知能(AI)主導の高度な金融オペレーティングシステムへと変革を遂げつつあります。この世界的な移行は、顧客の期待の変化、規制の変更、技術の進歩が相まって容易に推進されており、個人金融アプリ市場は今後10年間で大幅かつ持続的な成長を遂げると見込まれています。米国財務省が2024年12月に発表した記事によると、財務省財政局の支払い健全性局は、不正検出プロセスを強化するための最新の取り組みを発表し、その結果、不適切な支払いや不正な支払いに対して10億米ドルの回収を実現しました。さらに、金融機関の78%が生成AIを実装しており、86%がこの導入によりモデル在庫の大幅な増加を見込んでいます。

さらに、金融ベースのスーパーアプリケーションへのプラットフォーム化、機械学習によるハイパーパーソナライゼーション、持続可能性とESGの統合、究極の機能としての高度なセキュリティ、オープンファイナンスとペンバンキングへの拡張の側面も、個人向け金融アプリ市場を世界的に牽引しています。また、世界銀行グループが2025年1月に発表した記事によると、デジタル金融サービスの拡大により、口座にアクセスできない成人の数が25億人から14億人に減少しました。これに基づくと、世界の成人人口の76%が金融口座を所有しており、これは個人向け金融アプリ市場全体にプラスの影響を与えていることを示しています。さらに、タイ、インド、ケニア、中国の人口の80%が口座を保有しており、幅広い金融サービスへのアクセスから積極的な利用へと徐々に移行しています。

キー 個人金融アプリ 市場インサイトの概要:

地域のハイライト:

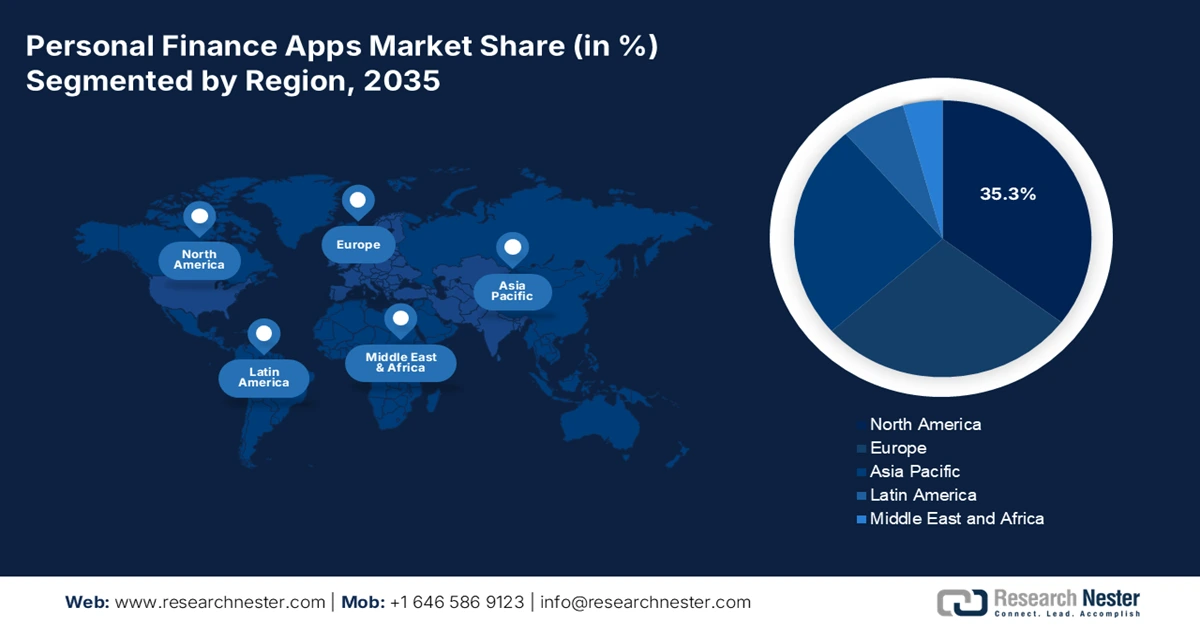

- 北米の個人金融アプリ市場は、成熟したICTインフラストラクチャ、スマートフォンの高い普及率、APIを通じたオープンバンキングの早期導入により、2035年までに35.3%のシェアを占めると予測されています。

- アジア太平洋地域は、スマートフォンの普及率増加、デジタル化推進の取り組み、銀行口座を持たない人口の増加により、2026年から2035年にかけて最も急速に成長する地域になると予想されています。

セグメント分析:

- 資産管理と自動投資セグメントは、長期的な経済的繁栄に向けたパーソナライズされた総合的な戦略により、2035年までに個人金融アプリ市場の35.8%のシェアを占めると予測されています。

- サブスクリプション(SaaS)セグメントは、継続的かつ予測可能な収益源によって推進され、2026~2035年の間に第2位のシェアを占めると予想されています。

主な成長傾向:

- 金融ウェルネスへの需要の増加

- モバイルとスマートフォンの接続性の急増

主な課題:

- 顧客の信頼、プライバシー、データセキュリティをめぐる戦い

- 収益化とパラドックスと激しい市場飽和

主要プレイヤー: Intuit Inc. (米国)、Block, Inc. (米国)、PayPal Holdings, Inc. (米国)、NerdWallet, Inc. (米国)、Robinhood Markets, Inc. (米国)、Revolut Ltd (英国)、Monzo Bank Ltd (英国)、NADRA (パキスタン)、Credit Karma (Intuit) (米国)、Yahoo! Inc. (米国)、Empower (米国)、MoneyLion (米国)、Digit (米国)、Acorns (米国)、Chime Financial, Inc. (米国)、YNAB (米国)、Adyen NV (オランダ)、Moneyspire (米国)、Banktree Software Ltd (英国)、Monefy (ブルガリア)。

グローバル 個人金融アプリ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 317億米ドル

- 2026年の市場規模: 382億米ドル

- 予測市場規模: 2035年までに1,736億米ドル

- 成長予測: 20.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに35.3%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、英国、ドイツ、日本

- 新興国:インド、インドネシア、ブラジル、メキシコ、韓国

Last updated on : 17 November, 2025

個人向けファイナンスアプリ市場 - 成長の原動力と課題

成長の原動力:

- 金融ウェルネスへの需要の高まり:インフレとパンデミック後の経済不確実性により、長期的な金融安定、貯蓄、債務管理への顧客の関心が高まり、洞察と管理のためのデジタルツールへの依存が高まっています。2025年UNCTAD(国連貿易開発会議)のデータレポートによると、2024年時点で国際公的債務は102兆米ドルに達しています。さらに、途上国の公的債務は31兆米ドルの3分の1にも満たないにもかかわらず、先進国では2倍の速さで増加しています。そのため、高金利債務の優先順位付け、予算編成、新たな債務の回避、専門家による信用カウンセリングの利用といった債務管理戦略が、各国における市場へのエクスポージャーを急速に押し上げています。

地域別債務水準分析(2010~2024年)

年 | 先進国(兆米ドル) | アフリカ(兆米ドル) | アジア・オセアニア(兆米ドル) | ラテンアメリカ・カリブ海地域(兆米ドル) |

2010 | 43 | 1 | 5 | 2 |

2011 | 48 | 1 | 6 | 3 |

2012 | 50 | 1 | 6 | 3 |

2013 | 49 | 1 | 7 | 3 |

2014 | 50 | 1 | 8 | 3 |

2015 | 47 | 1 | 8 | 3 |

2016 | 50 | 1 | 10 | 3 |

2017 | 51 | 1 | 11 | 3 |

2018 | 53 | 1 | 13 | 4 |

2019 | 54 | 1 | 14 | 4 |

2020 | 63 | 2 | 16 | 3 |

2021 | 67 | 2 | 19 | 4 |

2022 | 65 | 2 | 21 | 4 |

2023 | 68 | 2 | 22 | 5 |

2024 | 71 | 2 | 25 | 5 |

出典: UNCTAD機構

- モバイルおよびスマートフォン接続の急増:費用対効果の高いモバイルデータと国際的なスマートフォンの普及率の増加は、包括的な採用と定期的な金融アプリの利用のための重要なインフラストラクチャを提供します。たとえば、2025年6月にPIB政府が公開したデータレポートによると、インドのインターネット接続は2014年の2億5,100万ルピーから2024年には9億6,900万ルピーに増加し、47万基の5Gタワーが設置され、地区の99.6%をカバーしています。この堅牢なモバイルネットワークは、2024年時点で11億6,000万ルピーのユーザーを容易にサポートし、インターネットユーザーは過去11年間で285%増加しています。これに基づいて、データ費用は1GBあたり30億8,000万ルピーから2022年にはわずか9,300万ルピーに急激に削減されました。これにより、インターネットは国内の全人口にとって非常に費用対効果が高くなり、個人向け金融アプリ市場に積極的に対応しています。

- 実際のICT設備の進歩:高度なデータ分析、5Gネットワーク、クラウドコンピューティングの包括的な利用により、アプリケーションの機能豊富、リアルタイム、スケーラビリティが実現し、個人金融アプリ市場が国際的に活性化しています。2025年11月にJournal of Economy and Technologyに掲載された記事によると、現代の技術のグローバル化と進歩に基づき、デジタル化されたコミュニケーションが増加し、テキストメッセージは43%増加しました。さらに、音声通話は36%、ソーシャルメディアは35%、ビデオ通話は30%増加しています。一方、2025年6月の世界経済フォーラムのレポートによると、フィンテック組織の80%がさまざまなビジネスドメインにAIを実装しています。さらに、AIの広範な採用により、消費者体験の83%の最適化、75%のコスト削減、75%の収益性が容易に確保され、市場全体の成長が促進されています。

課題:

- 顧客の信頼、プライバシー、そしてデータセキュリティをめぐる争い:個人向け金融アプリ市場における最大の課題は、適切な顧客信頼を維持し、金融データのプライバシーとセキュリティに重点を置くことです。これらのアプリは、投資ポートフォリオ、取引履歴、銀行の認証情報など、ユーザーの最も機密性の高い金融情報へのアクセスを要求します。さらに、一度の大規模なデータ侵害が組織に深刻な打撃を与え、市場における信頼を失墜させる可能性があります。この課題は多面的であると考えられており、最先端の暗号化、強力なデータストレージソリューション、安全なAPI統合を組み込んだアプリが求められています。これらは、複雑なグローバル管理環境を慎重に管理しながら実現されます。さらに、顧客はデータ収益化への意識を高めており、市場の発展にギャップが生じています。

- 収益化とパラドックス、そして激しい市場飽和:個人向け財務アプリ市場は、特に基本サービスレベルにおいて、飽和と細分化が深刻化しており、収益性と持続可能性にとって大きな課題となっています。シンプルな家計管理アプリの参入障壁は非常に低く、競合アプリが多数存在します。これにより収益化をめぐるパラドックスが生じ、顧客は広告付き無料モデルに慣れてしまっています。さらに、様々な無料オプションが存在する中で、ユーザーをプレミアム層や有料サブスクリプションへと移行させることは非常に困難です。そのため、企業は料金に見合う価値を継続的に提供し、進化していく必要に迫られており、開発費と運用費が増大しています。

個人金融アプリ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

20.8% |

|

基準年市場規模(2025年) |

317億ドル |

|

予測年市場規模(2035年) |

1,736億ドル |

|

地域範囲 |

|

個人金融アプリ市場のセグメンテーション:

アプリケーションセグメント分析

個人向け金融アプリ市場において、資産管理と自動投資セグメントは、2035年末までに35.8%という最大のシェアを獲得すると予想されています。このセグメントの注目度は、長期的な経済的繁栄のためのパーソナライズされた総合的な戦略を提供することに大きく起因しています。さらに、低コストで感情に左右されない効率的な投資実行アプローチも、このセグメントの活性化に寄与しています。これらを組み合わせることで、人間の専門知識とテクノロジーの有効性のバランスをとるのに役立つ強力なハイブリッドアプローチが実現します。2025年1月のIBEF組織の記事によると、インドの資産管理サービスは2024年時点で95,23,800クローレ(1.1兆米ドル)から急増しており、2035年には15,23,800クローレに達すると予測されています。 2029年末までに、市場規模は1,99,13,400クローレ(2.3兆米ドル)に達すると予想されています。一方、2024年9月のAutomate Organizationの記事に記載されているように、コンピュータービジョン、自動化、ロボティクス分野のスタートアップ資金は順調に回復し、米国に特化した組織によって総額7億4,890万米ドルが確保されており、このセグメントの成長に適しています。

ビジネスモデルセグメント分析

個人向け財務アプリ市場におけるサブスクリプション(SaaS)セグメントは、予測期間中に2番目に大きなシェアを占めると予想されています。このセグメントの成長は、データ分析、革新的なセキュリティ機能、AI機能の継続的な研究開発に不可欠な、継続的かつ予測可能な収益源によって大きく牽引されています。さらに、ユーザーにとっての価値提案は、一度限りの購入から、金融ウェルネスのための継続的なパートナーシップとコラボレーションへとシフトしています。これは、広告なしの体験、税務最適化戦略、パーソナライズされた投資ポートフォリオ、高度なキャッシュフロー予測など、アクセシビリティの高いプレミアム機能を提供することに大きく貢献します。したがって、この特定のモデルの成功は、市場での月額または年額料金を容易に正当化する、実証可能で一貫した価値を、様々な料金オプションとともに提供することに重点を置いています。

エンドユーザーセグメント分析

個人向けファイナンスアプリ市場において、個人消費者(B2C)セグメントは、予測期間終了までに第3位のシェアを占めると予測されています。このセグメントの発展は、個人の金融リテラシーとエンパワーメントに対するニーズが世界的に高まっていることに大きく牽引されています。このニーズは、複雑な投資環境、生活費の高騰、インフレといった経済的プレッシャーによってさらに促進されており、個人は自身の財務をより適切に管理するためにデジタルツールの導入を迫られています。さらに、近代化されたB2Cユーザーは、投資、クレジットカードローン、貯蓄、当座預金など、すべての金融口座を直感的に操作できる単一のダッシュボードで管理できる、モバイルファーストでシームレスなエクスペリエンスを期待する傾向があります。

当社の個人金融アプリ市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

ビジネスモデル |

|

エンドユーザー |

|

テクノロジープラットフォーム |

|

オペレーティング·システム |

|

セキュリティとコンプライアンス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

個人向けファイナンスアプリ市場 - 地域分析

北米市場の洞察

北米は、2035年末までに個人向け金融アプリ市場で最大のシェア35.3%を占めると予想されています。この地域の市場の成長は、成熟したICTインフラの存在、スマートフォンの普及率の向上、アプリケーションプログラミングインターフェース(API)を通じたオープンバンキング原則の早期導入によって大きく推進されています。ピュー研究所が2024年11月に発表した記事によると、現在、この地域の人口の98%が別の種類の携帯電話を所有しています。さらに、10人中9人近く、つまり91%がスマートフォンを所有しており、これは2011年から35%の増加を示しています。さらに、18歳から29歳までの99%が携帯電話を所有し、98%がスマートフォンを所有し、1%がスマートフォン以外の携帯電話を所有しています。同様に、50歳から64歳までの98%が携帯電話を所有し、91%がスマートフォンを所有し、6%がスマートフォン以外の携帯電話を所有しており、地域全体での市場の露出を高めるのに適しています。

北米における携帯電話とスマートフォンの所有状況の比較(2015~2024年)

年 | 携帯電話 | スマートフォン |

2015 | 91% | 69% |

2016 | 95% | 77% |

2017 | - | - |

2018 | 95% | 77% |

2019 | 96% | 81% |

2020 | - | - |

2021 | 97% | 85% |

2022 | - | 90% |

2023 | 97% | 91% |

2024 | 98% |

出典:ピュー・リサーチ・オーガニゼーション

米国の個人向け金融アプリ市場は、シンプルな予算管理ツールから統合金融エコシステムへの移行により、大きく成長しています。さらに、CFPB(消費者金融保護局)の規制制定によるオープンバンキングの策定により、APIを介したデータ共有が標準化され、最新のパーソナライズされたデータ駆動型サービスの波が容易に押し寄せています。こうした行政の働きかけにより、自動投資やキャッシュフロー予測分析といったAIベースの機能の導入が加速し、従来型銀行は競争力維持のため、アジャイルなフィンテックとの連携や買収を迫られています。米国会計検査院が2024年に発表した記事によると、2023年時点で、米国の連邦政府機関は32,211件の情報セキュリティインシデントを報告しています。これには、組織違反に起因する不適切な使用が38%、フィッシングメールが19%、未知のサイバー攻撃が18%、ウェブサイトまたはウェブベースのアプリケーションへの攻撃が11%、盗難または機器の紛失が10%、そして人員削減が4%含まれています。したがって、これらに対抗するために、高度なブロックチェーンとサイバーセキュリティベースの認証が不可欠であることが判明しました。

カナダの個人向け金融アプリ市場も、連邦政府が顧客データの活用とフィンテックの発展を促進するために、規制されたオープンバンキング・フレームワークを導入するという戦略をとっていることから、成長を続けています。さらに、金融レジリエンスツールへの注目が高まり、貯蓄目標や債務管理のための機能を提供するアプリが増えており、これらはカナダの金融消費者庁(FCA)の国家金融リテラシー戦略と意図的に整合しています。さらに、Global Trade Alert Organizationの記事によると、カナダ政府は2022年3月、国のデジタル変革を促進するために40億カナダドル(推定32億米ドル)の投資を発表しました。これは中小企業を対象としており、カナダ・デジタル・アダプション・プログラムを通じて実現可能です。一方、2025年2月のカナダ政府報告書によると、国民の54%がウェブサイトを主な連絡手段として利用し、34%が電話を主な連絡手段として利用し、4%がオフィス、キオスク、サービスカウンターを利用していることがわかりました。

APAC市場インサイト

個人向け金融アプリ市場において、アジア太平洋地域は予測期間中に最も急速な成長を遂げる地域となることが見込まれています。この地域全体の市場発展は、スマートフォン普及の急増、政府主導のデジタル化政策の支援、そしてデジタルファーストの金融サービスを求める大規模な銀行口座非保有層の存在によって大きく推進されています。2025年5月のErgomaniaの記事によると、中国発のアプリであるWeChatは13億人のアクティブユーザーを抱え、Alipayも13億人のユーザーを抱えています。さらに、インドネシアでは人口の74%、中国では57%、インドでは54%がスマートフォンを所有しており、近年、インターネット利用はこれらのデバイスへと急速に移行しています。一方、人口の70%は銀行口座非保有層に属し、基本的な銀行サービスへのアクセスがほとんど、あるいは全くないため、この地域の個人向け金融アプリ市場には大きな成長機会が生まれています。

中国では、中国人民銀行(PBOC)の存在により、個人向け金融アプリ市場が勢いを増しており、サードパーティのモバイル決済がアプリによって支配されていると報告しています。また、中華人民共和国が2025年1月に発表した記事によると、2024年の時点でインターネットユーザーは11億人増加しており、前年の1,600万人から急増しています。さらに、中国インターネットネットワークインフォメーションセンター(CNNIC)は、国内のインターネット普及率が2024年に実質的に78.6%に達し、中国が世界最大のインターネットインフラとして浮上することを明らかにし、同時に、オンライン決済ユーザーも10億人増加し、そのうち9億7,400万人がオンラインショッピングに従事しており、2023年から5,950万人増加していることから、市場全体に大きな成長の機会が生まれています。

インドの個人金融アプリ市場は、インド政府の「デジタル・インディア」政策、特に統合決済インターフェース(UPI)によって大幅に増加した取引量によって発展を遂げています。これにより、インド国内の個人金融アプリ全体が活用できる巨大な基盤インフラが構築されました。2025年9月にインド銀行(PIB)政府が発表したデータレポートによると、UPIはインドの決済環境を変革し、毎月190億件以上の取引を処理することで、最大のリアルタイム決済システムとして台頭しました。さらに、このシステムは200億件以上の取引を容易に処理し、その評価額は24.8ラカクローレを超えています。この点で、国内ユーザーは特定のカテゴリーにおいて、1日あたり約10ラカクローレの商取引を開始することができます。したがって、これらすべての要因に基づくと、UPIシステムはインドのデジタル取引全体の85%を占めており、個人金融アプリ市場の成長を加速させています。

ヨーロッパ市場の洞察

個人向け金融アプリ市場におけるヨーロッパは、予測期間の終了までに着実に成長すると予測されています。この地域の市場活性化は、成長を積極的に促進する強力な規制枠組みの存在に大きく牽引されています。改訂決済サービス指令(PSD2)は、従来の銀行にライセンスを取得したサードパーティのサービスプロバイダーと消費者データを共有するよう圧力をかけることで、APIを介したオープンバンキングを容易に義務付ける主な触媒と考えられています。これによりイノベーションが活性化し、アプリケーションが決済開始サービスや集約された財務ビューを提供できるようになっています。さらに、NLMが2023年8月に発表した記事によると、欧州連合サイバーセキュリティ機関(ENISA)は、この地域の医療分野で、システム侵入、さまざまなエラー、基本的なWebアプリケーション攻撃によるサイバーセキュリティ侵害の76%が発生していると報告しています。

英国の個人向け金融アプリ市場は、政府が義務付けた広範なオープンバンキング制度を成功裏に導入した先行者利益により、注目を集めています。これにより、アプリケーション開発者向けの標準エコシステムが形成され、競争・市場庁(CMA)は、国内顧客だけでなく中小企業もオープンバンキングベースの製品を活用していることを示しています。英国政府が2025年10月に発表した記事によると、GoCardlessの財務大臣は、1,100億ポンドを超える投資を英国に呼び込むリーズにおける金融サービスの成長確保に尽力すると約束しました。これは国際的な金融サービス組織によって実現可能であり、世界的なフィンテックリーダーであるRevolutがカナリーワーフに最新の本社を開設しました。これは今後5年間で30億ポンドの投資の一部に充当され、さらに1,000人の雇用機会を創出し、市場の活性化に適しています。

ドイツの個人向け金融アプリ市場も、堅調な経済と顧客の金融セラピー需要の高まりにより成長しています。さらに、連邦財務省による積極的なフィンテック戦略は、金融セクターのデジタル化と顧客アクセシビリティの向上を目指しています。また、ITAが2023年8月に発表した記事によると、同国のフィンテック市場規模と需要は2023年時点で64%の導入率に達しています。2022年の一人当たりGDPが48,432米ドル、一人当たり消費支出が21,704米ドルと予測されていることから、この数値はさらに増加すると予測されています。さらに、2023年時点で国内人口の97%が金融機関に口座を保有しており、同時期に75%以上がデジタル決済ユーザーとして認知されています。さらに、この国のモバイル決済導入率は現在 43.8% であるのに対し、英国では 19.5% であり、これも市場の上昇にプラスの影響を与えています。

個人金融アプリ市場の主要プレーヤー:

- インテュイット社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ブロック社(米国)

- PayPal Holdings, Inc.(米国)

- NerdWallet, Inc.(米国)

- Robinhood Markets, Inc.(米国)

- Revolut Ltd(英国)

- モンゾ銀行(英国)

- NADRA(パキスタン)

- クレジットカルマ(インテュイット)(米国)

- Yahoo! Inc.(米国)

- エンパワー(米国)

- マネーライオン(米国)

- ディジット(米国)

- エイコーンズ(米国)

- チャイム・ファイナンシャル(米国)

- YNAB(米国)

- Adyen NV(オランダ)

- マネースパイア(米国)

- バンクツリー・ソフトウェア社(英国)

- モネフィ(ブルガリア)

- インテュイット社は、Credit Karma社と長年にわたり実績のあるMintプラットフォームの買収を通じて、数百万人規模の自動予算管理と無料クレジットスコアリングの民主化を実現した、基盤となるプレーヤーとみなされています。同社は、納税申告から支出の追跡、そして財務管理まで、顧客を導く相互接続された金融エコシステムの開発に注力しています。2025年度の年次報告書によると、同社は1株当たり4.1ドルの現金配当、普通株式12億ドル、および総取得株式数1,012,518ドルを宣言しています。

- Block, Inc.は、ピアツーピア決済に革命を起こし、暗号資産取引や一般投資にも進出することで、若者層にとってアクセスしやすくシンプルな金融プラットフォームを構築しました。同社は、ソーシャルペイメント機能と投資サービスを融合させることに注力しており、組み込み型金融のトレンドを牽引しています。

- PayPal Holdings, Inc.は、デジタル決済における包括的に信頼できるブランドとして、業界をリードする先駆者の一つを確立し、オンライン取引とデジタルウォレットの標準化に大きく貢献してきました。同社は、暗号通貨、貯蓄、ショッピング機能を自社の決済プラットフォームに直接組み込むことで、市場全体の形成に貢献し続けています。2024年度の年次報告書によると、同社は取引マージン147億ドル、非GAAP営業利益58億ドル、非GAAP EPS4.6億ドル、GAAP EPS3.9億ドルを達成しました。

- NerdWallet, Inc.は、比較ツールと金融リテラシーに注力することで、卓越したニッチ市場を開拓し、ユーザーがローン、銀行口座、クレジットカードについて十分な情報に基づいた意思決定を行えるようにしました。同社の多大な貢献は、顧客とカスタマイズされた金融商品を結び付ける、リードジェネレーションとコンテンツ主導のモデルです。

- Robinhood Markets, Inc.は、モバイルファーストかつ手数料無料の取引インターフェースを普及させることで証券業界に革命を起こし、新世代の個人投資家が仮想通貨市場や株式市場を容易に利用できるようにしました。さらに、簡素化されたUXと端株取引の導入は、業界全体にデジタルサービスの改善と手数料の引き下げを迫る圧力となっています。

以下は、世界の個人金融アプリ市場で活動している主要プレーヤーのリストです。

国際的な個人金融アプリ市場は、パーソナライズされたフィンテックのスタートアップ企業、テクノロジーコングロマリット、そして既存の金融サービス大手が混在する、極めて細分化された競争の激しい市場です。エコシステムの構築とプラットフォーム化は、市場の成長にプラスの影響を与えており、主要な戦略的アプローチとなっています。さらに、注目すべきプレーヤーは、予算管理から投資、決済に至るまで、コアサービスを強力に拡張し、幅広い金融スーパーアプリへと進化しています。これは、カスタマイズされた洞察のためのAIへの積極的な投資、オープンバンキングAPIの活用、そして最新のユーザーベースとテクノロジーを着実に獲得し、集約された金融機能を提供するための戦略的な合併・買収を通じて実現可能です。さらに、2025年9月には、Mobilization Fundingがローン管理プラットフォームであるMaximusの導入を発表しました。これは、融資プロセス全体を加速・簡素化することを目的としたもので、個人金融アプリ市場にプラスの影響を与えています。

個人金融アプリ市場の企業概要:

最近の動向

- 2025年11月、ユナイテッド・フィンテックは、バンク・オブ・クイーンズランドとバークレイズからなる強固な顧客基盤と、データベース融資および商業銀行業務自動化の標準的な専門知識を獲得することを目的として、Trade Ledgerを買収しました。

- 2024年3月、 Brain Capital Tech Opportunitiesは、 Finovaへの投資の大部分を確保するとともに、潜在的な消費者に製品とサービスを提供するためにIressの英国住宅ローン販売およびオリジネーションソフトウェア事業を買収することを通知しました。

- Report ID: 8243

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。