末梢神経炎治療市場の見通し:

末梢神経炎治療市場は2025年に21億米ドルと推定され、2035年末までに約35億米ドルに達すると予測されています。予測期間(2026~2035年)中、年平均成長率(CAGR)は約5.5%で成長します。2026年には、末梢神経炎治療の業界規模は22億米ドルに達すると推定されています。

糖尿病性末梢神経障害性疼痛(DPNP)の増加率は、世界市場の主要な成長原動力となっています。NIHが2025年6月に実施した調査によると、世界中で患者の40~60%が糖尿病性神経障害を患っています。この数字は2030年までに約5億5,200万人に達すると予想されており、潜在的な患者人口は大幅に拡大しています。その報告書によると、診断後に医療資源の利用と費用は急増しますが、これは主に入院と投薬によるもので、DPNP患者の年間費用が中国では大きな負担となっています。治療にはガバペンチノイド、抗うつ薬、鍼治療などの理学療法が含まれ、世界中で薬物療法と非薬物療法の介入に対するニーズがほぼ同様であることを示しています。

末梢神経炎治療市場では、通常の薬物療法が用いられることが多いものの、症状の管理と回復を促進するために、薬物以外の治療法も併用されることが一般的です。2023年1月のMDPIの報告書によると、現在クリニックで利用可能なデュロキセチンなどの薬物療法は、症状の緩和効果が中程度にとどまっているため、医療従事者は手技療法、鍼治療、凍結療法、触覚刺激などを含む統合的療法に目を向けています。システマティックレビューと専門家のコンセンサスによる裏付け強化により、これらの治療法は概ね安全で実行可能であり、患者中心の方法で臨床環境において実施可能であると考えられています。

末梢神経炎治療市場 - 成長要因と課題

成長の原動力

- 増大する経済的負担と満たされていない治療ニーズ:末梢神経炎治療市場は、糖尿病性末梢神経障害性疼痛(DPNP)などの疾患に伴う非常に高い経済的負担(診断後の入院費や薬剤費の増加に伴う)により成長を続けています。NIH 2025の調査によると、中国では約41.63%の症例に鍼治療が行われており、利用可能な治療選択肢が非常に少ないため、非特異的な治療アプローチが採用されていることを示しています。この満たされていない臨床ニーズは、患者の転帰を改善し、医療資源の経済的な活用を可能にするため、世界中でガイドラインに基づいた高度な治療法の需要を促進しています。

- エビデンスに基づく補完療法の拡大:化学療法誘発性末梢神経障害(CIPN)に適用される代替療法に関する臨床データベースの拡大は、世界市場の成長をさらに促進する要因となっています。2023年1月のMDPIレポートによると、オキサリプラチンやドセタキセルなどの急性期治療を受けている患者の最大71%が化学療法誘発性末梢神経障害(CIPN)を発症し、これが治療中止を選択する患者の主な理由となっています。これは、腫瘍学の支持療法パスウェイにおいて、患者一人ひとりに合わせた統合的なソリューションを開発することの重要性を浮き彫りにしています。

- 診断精度の向上と研究投資の進展:診断検査とバイオマーカーの革新は、末梢神経障害治療市場における早期発見と個別化治療の推進に貢献し続けています。一部の遺伝子変異が遺伝性神経障害を引き起こすことが明らかになっており、遺伝性神経障害コンソーシアムなどの団体が遺伝子に基づく診断・治療ソリューションの開発に取り組んでいます。こうした進歩は、精密医療、高度画像診断、神経診断技術に対する世界的な需要を促進しています。これにより、精密医療、ハイエンド画像診断、神経診断技術に対する世界的な需要が創出されています。

糖尿病性末梢神経障害の疼痛に対する経口薬の作用機序と有効性

薬物クラス | 作用機序 | RCTにおける有効性 |

SNRI | ナトリウムチャネルを遮断する;↑ノルエピネフリン、セロトニン、ドーパミン | デュロキセチンはFDA承認済み。デスベンラファキシン200mgおよび400mgは、疼痛緩和効果↑を示した(NPRSにおける平均BGDはそれぞれ1.10および0.91)。ベンラファキシンER 150~225mgは、プラセボ投与群の27%に対し、50%の疼痛軽減を示した(p<0.001)。 |

ガバペンチノイド | カルシウムを介した神経伝達物質の放出を阻害する | プレガバリンFDA承認。ガバペンチン(900~3600 mg/日)はNPRSで1.2ポイントの鎮痛効果↑。900 mg/日では6週間のRCTで有意な効果は認められなかった。 |

ナトリウムチャネル遮断薬 | 電圧感受性ナトリウムチャネル、その他のイオンチャネルをブロックする | ラコサミド400mgは鎮痛効果↑(18週間のRCT 2件)。ラモトリギン400/600mgは鎮痛効果↑(6週間および19週間のRCT)。オキシカルバゼピン300~1800mgは有効(16週間のRCT)。バルプロ酸500mgは1ヶ月で効果が現れ、その効果は3ヶ月持続する。 |

出典:NLM 2024年3月

課題

- 断片化され標準化されていない治療環境:末梢神経炎の治療エコシステムは世界的に断片化しており、地域を超えて普遍的に受け入れられる臨床プロトコルは存在しません。中国で実施された研究では、抗うつ薬が神経障害性疾患の管理における最前線の選択肢として国際ガイドラインで認められているにもかかわらず、治療を受けた患者の一部のみが抗うつ薬を投与されました。これは、医療提供者への教育の矛盾、治療の停滞、そして規制の不一致を示しており、市場開発の統一を妨げ、ひいては先進的な治療法の導入を阻害しています。

- メカニズムに基づく医薬品開発への投資不足:鎮痛薬と抗炎症薬は依然として処方薬として最も多く使用されていますが、末梢神経炎治療市場においては、これらの薬剤は神経炎症や軸索変性に対する対症療法に過ぎません。市場には疾患修飾薬が不足しており、既存の研究開発パイプラインは臨床試験における高い失敗率、バイオマーカー検証の欠如、そして不確実な償還見通しによって足かせとなっています。こうした障害により、商業化までの期間は長期化し、投資家の意欲は低下しています。

末梢神経炎治療市場:主要な洞察

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.5% |

|

基準年市場規模(2025年) |

21億ドル |

|

予測年市場規模(2035年) |

35億ドル |

|

地域範囲 |

|

末梢神経炎治療市場のセグメンテーション:

投与経路セグメント分析

経口治療モダリティは、予測期間までに市場における投与経路セグメントのシェアを62%拡大すると予想されています。NLMの2024年9月レポートによると、調査対象となった患者群におけるCIPNの発生率は、化学療法後1ヶ月で約68.1%、3ヶ月で約60.0%、6ヶ月で約30.0%でした。これらの観察結果は、CIPN管理を臨床治療プロトコルに含める必要性を強調し、臨床医と医薬品販売業者による適切な治療方法の必要性を浮き彫りにしています。これは、患者が非侵襲性治療を好むことと、経口投与に伴う服薬遵守の容易さによってさらに促進されています。

薬物クラスセグメント分析

抗てんかん薬は、末梢神経炎治療市場における薬物クラスセグメントにおいて、2035年までに34%の市場シェアを獲得すると予想されています。神経障害性疼痛、特に化学療法誘発性および糖尿病性末梢神経障害の緩和における臨床的有用性は、その安定した需要につながっています。ガバペンチンとプレガバリンは、多くの処方箋医薬品リストに継続的に追加され、病院にも購入されているため、引き続き市場を支配しており、抗てんかん薬は製薬企業との提携や市場浸透のための戦略的なサブセグメントとなっています。臨床的承認の増加と費用対効果の向上は、長期的な神経障害性疼痛管理における抗てんかん薬の役割をさらに強化しています。

アプリケーションセグメント分析

糖尿病性末梢神経障害のサブセグメントは、2035年には市場シェアの35%を占めると予測されています。この成長は、糖尿病の世界的な価格上昇傾向、人口の高齢化、そして標的治療薬の開発によって牽引されています。ステークホルダーは、慢性神経障害ケアの高い成長機会を有するB2B市場セグメントを獲得するために、戦略的提携とポートフォリオの拡張をますます重視する傾向にあります。医療投資の増加と早期診断への取り組みも、このサブセグメントの持続的な拡大に貢献しています。

当社の世界的な末梢神経炎治療市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

治療法 |

|

投与経路 |

|

薬物クラス |

|

応用 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

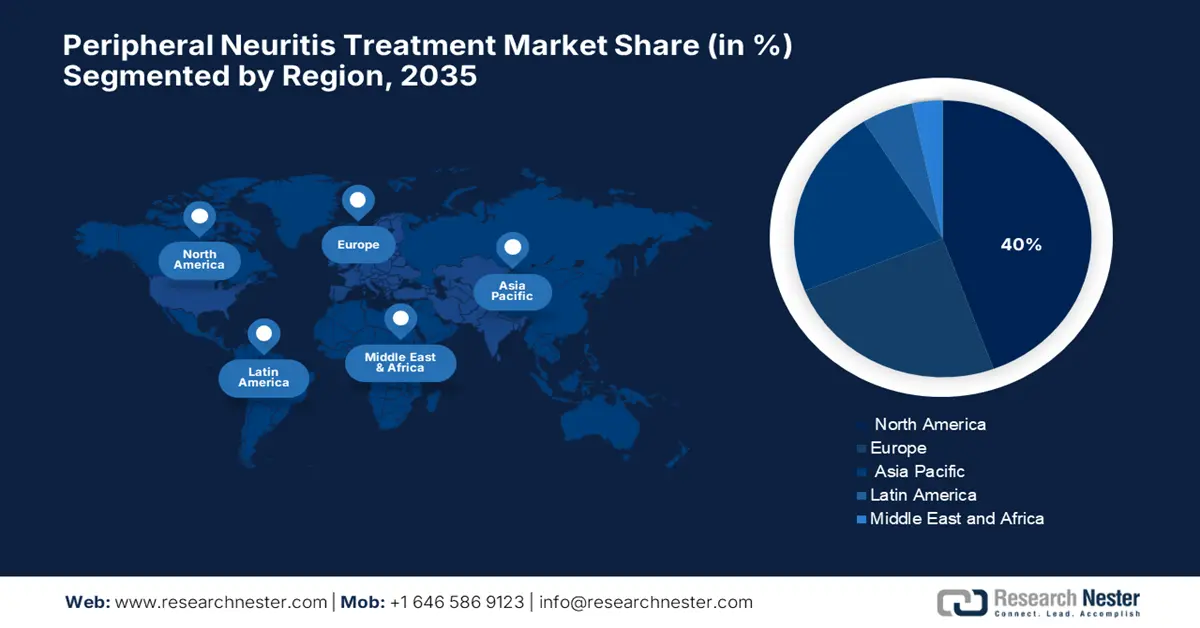

末梢神経炎治療市場 - 地域分析

北米市場インサイト

北米地域は、2035年までに約42.6%の市場シェアを占めると見込まれています。末梢神経障害の発生率、特に高齢者の急増は、診断および治療ツールの大きな市場を生み出しています。米国のコホート(NHANES、ARIC)における発生率の上昇は、モノフィラメント検査などの早期スクリーニングツールの需要拡大につながる可能性があります。政府の関心は高まっており、糖尿病患者以外にもPNスクリーニングの範囲を拡大する政策変更の可能性が具体的にあります。特発性PNの原因や非糖尿病性介入への資金と研究開発への投資は増加しており、公衆衛生意識の高まりと臨床需要の高まりにより、同業他社の価格競争力は維持されています。

米国市場は着実に成長しています。末梢神経障害の有病率は、特に糖尿病のない人を含め、70歳以上の成人において、驚くほど高く、増加傾向にあります。疾病負担の増大に伴い、PNの診断と介入に対する市場ニーズも高まっています。2023年1月に末梢神経障害財団が実施した調査によると、NIH(国立衛生研究所)は末梢神経障害に毎年2億1,000万ドルを費やしています。連邦政府の保健機関はスクリーニングの拡大に資金を提供できる一方で、学術機関は特発性PNの研究開発に重点を置いています。年齢、人種、糖尿病の罹患期間との強い関連性は、全国規模でのターゲットプログラムや費用対効果の高い臨床戦略において考慮されるべきです。

カナダでは、末梢神経炎治療市場が、神経障害の増加と新たな治療法への意識の高まりにより拡大しています。治療費の高騰と専門医療の不足が、依然として治療へのアクセスを阻む要因となっています。診断技術の進歩と早期治療計画は、この市場の成長をさらに促進するでしょう。公衆衛生制度は患者の病状のより適切な管理を支援し、臨床試験は有望な治療法の発見へと進んでいます。しかしながら、NLM(国立医学図書館)の2022年10月報告書によると、患者の痛みの軽減は30~50%の範囲で、残りの約50%は治療に抵抗性を示しています。これは、カナダの進化する神経障害治療において、より効果的でアクセスしやすい治療選択肢の緊急の必要性を示しています。

アジア太平洋市場インサイト

アジア太平洋地域は、予測期間中に最も急速に成長する市場になると予想されています。末梢神経炎治療、特に糖尿病性末梢神経障害性疼痛(DPNP)の治療において、アジア地域は新規ガバペンチノイドであるミロガバリンの導入により、大きな進歩を遂げてきました。この成長をさらに加速させるには、臨床試験活動の増加傾向、糖尿病患者数の増加、そして医療費の増加が、この成長をさらに後押しする可能性があります。診断と早期介入は、政府主導の啓発キャンペーンとインフラ整備によってさらに促進されます。

中国では末梢神経炎治療市場が成長しています。NIHが2025年6月に実施した調査によると、2型糖尿病患者の57.2%が末梢神経炎(DPNP)に罹患しているためです。鎮痛剤の処方率が最も高く、48.44%、次いで抗炎症薬(47.16%)、鍼治療(16.02%)となっています。患者の医療費は、診断後年間4,112.94元から7,489.36元へと大幅に増加しました。政府の保険が患者の60.25%をカバーしているため、手頃な価格で治療を受けることができます。治療はTier 2およびTier 3病院に集中しており、これらの病院の高度なケアに基づいています。これらの理学療法を組み合わせて最良の治療結果を得るための研究開発は、やや限定的ではあるものの、増加傾向にあります。

インドにおける末梢神経障害市場は、糖尿病とその合併症(糖尿病性末梢神経障害など)の増加により成長しています。認知度の高まりと、早期スクリーニングと治療を支援する政府プログラムの拡充により、鎮痛剤、抗酸化剤、神経保護剤など、様々な神経障害治療薬の需要が高まっています。神経再生と疼痛緩和に良い効果をもたらすとされる新薬の中には、臨床試験が行われているものもあります。インド市場では、ジェネリック医薬品が最も安価であると考えられ、シェアの大部分を占めているため、価格競争が激しくなっています。

ヨーロッパ市場の洞察

欧州における末梢神経炎治療市場は、予測期間中に大幅な成長が見込まれています。ユーロスタット(Eurostat)の2024年11月調査によると、EU諸国の中で、2022年のGDPに対する医療費支出が最も高かったのはドイツ(12.6%)、フランス(11.9%)、オーストリア(11.2%)でした。これは、神経障害を正確に評価するための標準化されたスコアリングツールの重要性を浮き彫りにしています。これは、適切な治療決定を導き、患者への影響を評価するのに役立ちます。これらのツールを活用することで、早期介入と患者転帰の改善につながる高度な診断と標的治療が市場において求められています。

英国市場は、特にドイツやオランダといった先進国との国際研究協力による資金流入を経験しています。市場は国際的な研究協力からの資金流入を経験しています。米国チーム、カナダ領土、カタールとの大規模な共同研究は、この分野におけるイノベーションと臨床試験活動を推進しています。英国市場の成長は、治療に対する認知度と需要の高まり、そして様々な形態の末梢神経炎を対象とした臨床試験の継続によって牽引されています。価格は、既存の治療薬と医療制度が償還可能な範囲の中間に位置しています。

ドイツの末梢神経炎治療市場は、臨床研究、共同ネットワーク、そして確立された医療制度を背景に成長を続けています。ドイツは神経学と内分泌学を重視し、糖尿病性神経障害の管理に関連する診断ツールと治療法の開発を促進しています。ユーロスタット(Eurostat)の2024年11月発表によると、ドイツの医療費支出はEU加盟国中で最も高く、2022年には4,890億ユーロに達する見込みです。その他の成長促進要因としては、認知度の高まり、早期診断プログラム、個別化医療への投資などが挙げられます。規制の枠組みと健康保険の適用範囲は、これらの新しい治療法への患者のアクセス向上を促進しています。さらに、多国籍臨床試験への参加においてもドイツは重要な役割を担っており、治療基準の策定や地域市場への影響力拡大において、その地位をさらに強化しています。

ヨーロッパ諸国の医療費の推移

年 | ドイツ(百万ユーロ) | フランス(百万ユーロ) | イタリア(百万ユーロ) | スペイン(百万ユーロ) | オランダ(百万ユーロ) | スウェーデン(百万ユーロ) |

2014 | 322,775 | 247,767 | 144,317 | 93,831 | 70,964 | 48,043 |

2015 | 338,638 | 251,497 | 146,613 | 98,363 | 72,956 | 49,212 |

2016 | 352,397 | 256,712 | 147,963 | 99,729 | 74,352 | 50,601 |

2017 | 370,023 | 264,935 | 150,697 | 104,103 | 75,884 | 51,774 |

2018 | 386,123 | 270,562 | 153,790 | 106,321 | 77,552 | 54,021 |

2019 | 407,025 | 276,520 | 155,524 | 120,093 | 80,542 | 56,421 |

2020 | 431,941 | 279,815 | 159,892 | 123,690 | 86,952 | 60,421 |

2021 | 466,713 | 307,568 | 170,278 | 130,661 | 96,862 | 59,160 |

2022 | 488,677 | 313,574 | 175,719 | 131,114 | 98,367 | 59,110 |

出典:ユーロスタット、2024年11月

末梢神経炎治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

末梢神経炎治療市場は、強力な神経障害性疼痛治療ポートフォリオと、世界規模のマーケティング・流通ネットワークを有する治療・治療薬企業が支配的な地位を占めています。これらの企業は、継続的な研究開発に多大な貢献をし、多様なパイプラインを維持しています。グレンマークやルピンといった企業は、価格に敏感な市場で販売されるジェネリック医薬品に注力しており、一方、アステラス製薬やエーザイといった企業は、神経疾患関連治療への投資を着実に続けています。競争環境は、かつての製薬大手企業と、イノベーションとアクセス向上を目指す地域に根ざした企業が混在する状況となっています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 国 | 予想市場シェア(2024年) |

ファイザー株式会社 | アメリカ合衆国 | 12.9% |

イーライリリー・アンド・カンパニー | アメリカ合衆国 | 10.7% |

アボットラボラトリーズ | アメリカ合衆国 | 9.2% |

ヤンセンファーマシューティカルズ(J&J) | アメリカ合衆国 | 8.3% |

ノバルティスAG | スイス | 6.8% |

ベーリンガーインゲルハイム | ドイツ | xx% |

グラクソ・スミスクライン(GSK) | 英国 | xx% |

バーテックス・ファーマシューティカルズ | アメリカ合衆国 | xx% |

グレンマーク・ファーマシューティカルズ | インド | xx% |

ルピン製薬 | インド | xx% |

アステラス製薬 | 日本 | xx% |

メルク社 | アメリカ合衆国 | xx% |

テバ製薬 | イスラエル | xx% |

バイエルAG | ドイツ | xx% |

バイオジェン社 | アメリカ合衆国 | xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年4月と1月に、 Vertex Pharmaceuticals社は、経口非オピオイドNaV1.8阻害剤であるスゼトリジン(Journavx)を糖尿病性末梢神経障害性疼痛の第III相試験に進め、慢性神経障害性疾患の非オピオイド治療における大きな進歩を示しました。

- 2024年7月、 Artelo Biosciencesは、化学療法誘発性末梢神経障害に対する選択的FABP5阻害剤ART26.12のFDA IND申請承認を受け、第1相試験のハイスループットセットアップが進行中であり、結果は2025年上半期までに報告される予定です。

- Report ID: 4378

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。