患者自己管理鎮痛ポンプ市場の展望:

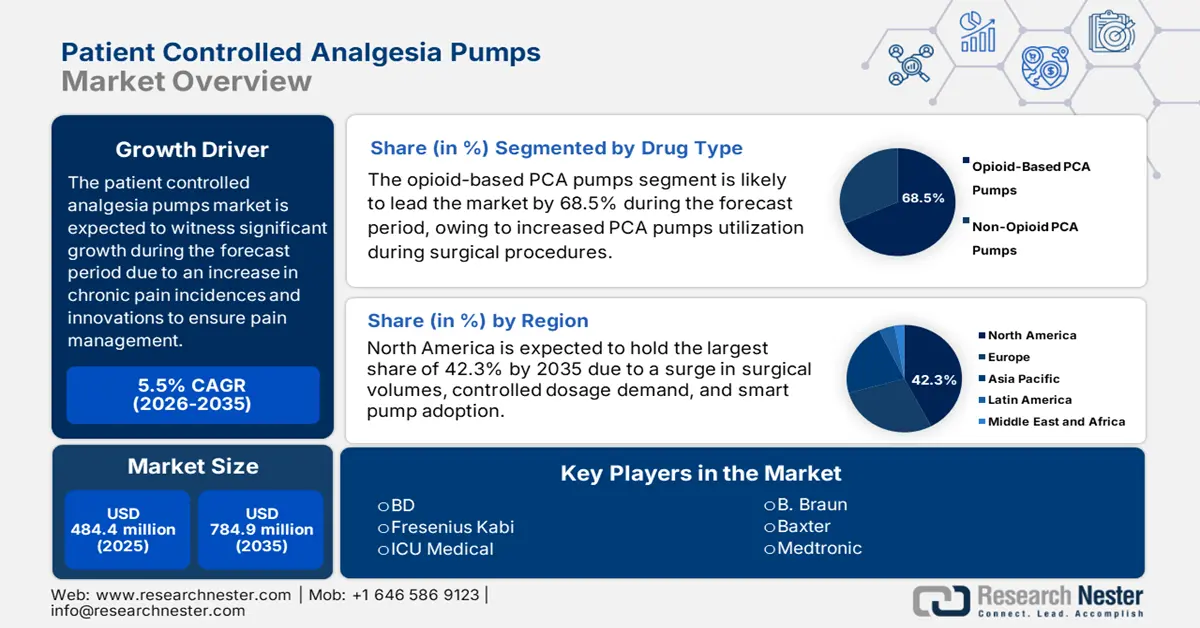

患者自己鎮痛ポンプ市場規模は2025年に4億8,440万米ドルに達し、2035年末までに7億8,490万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.5%で成長が見込まれます。2026年には、患者自己鎮痛ポンプの市場規模は5億1,140万米ドルに達すると推定されています。

PCAポンプは、陣痛、術後疼痛、慢性疼痛、急性疼痛の緩和にますます利用されるようになり、市場は急速に成長しています。例えば、2024年3月にInternational Journal of Emergency Medicineに掲載された論文によると、クアラルンプール病院の患者全体の85%のうち26.5%が中等度から重度の疼痛に悩まされ、救急科で鎮痛剤を投与されています。PSAに使用される様々な薬剤は、末梢神経カテーテルまたは硬膜外神経カテーテルを介して静脈内(IV)投与されます。そのため、この活動は、PSAを受ける患者の管理における多職種連携チームの役割を明確に示しています。

さらに、持続携帯型投与装置(CADD)によるPSAの活用は、特に悪性腫瘍の入院患者にとって、症状および疼痛管理の一般的かつ効果的な手段となっています。この点に関して、2024年6月の疼痛管理看護レポートでは、患者の約20%がCADDに対応するために病院内の別の病棟への移設を希望していると報告されています。さらに、このような患者の入院期間は平均13日間で、手術中にポンプが作動するまでにさらに半日かかります。したがって、CADDは悪性腫瘍の効果的な症状管理であり、世界的な市場需要にプラスの影響を与えています。

患者自己鎮痛ポンプ市場 - 成長要因と課題

成長の原動力

- 外科手術の増加:外科手術は、医療システム全体において極めて重要な役割を果たしており、特に薬物療法やその他の標準的な治療法では対応が難しい特定の疾患においては顕著です。心血管疾患や癌などの疾患では外科手術が求められ、患者自己管理鎮痛ポンプ市場にとって大きな成長機会となります。ISAPS(国際麻酔科学会)が2023年時点で実施した国際調査によると、美容外科手術は3,500万件に上り、外科手術および非外科手術全体の総額は3.4%に急増し、3,490万米ドルに達しました。これは、各国における市場需要の押し上げに好都合です。

- 慢性疾患の増加:慢性疾患の発症率の増加は、特に高齢者層や発展途上国において、公衆衛生上の重要な懸念事項であり、国際的な市場需要の増加につながっています。NLMが2024年1月に発表した報告書によると、この疾患の費用は2030年末までに世界全体で約47兆米ドル増加すると予測されています。さらに、過去7年間、米国では成人の約27%が重度の慢性疾患に苦しんでおり、これは市場の成長にとって明るい兆しとなっています。

- スマートPCAポンプの技術革新:市場における技術革新は、接続性、使いやすさ、安全性に重点が置かれており、これはプラス成長を示しています。この点に関して、2023年3月のNLMの記事によると、米国の病院の89.5%が7年以上前からスマートポンプ技術を導入しています。しかし、スマートポンプの利用状況は病床規模によって異なり、600床以上を占めています。さらに、スマートポンプ輸液技術は輸液関連の薬剤エラーを80%削減することが実証されており、その有用性を示しています。

市場における遠心ポンプの利用状況

遠心ポンプの輸入・輸出データ

コンポーネント/国 | 輸入 | 輸出 |

中国 | 7億5,900万米ドル | 40億ドル |

ドイツ | 10億ドル | 19億ドル |

イタリア | - | 13億ドル |

私たち | 18億ドル | - |

出典:OEC、2023年

市場における痛みの統計

慢性疼痛の発生率と費用

説明 | 価値 |

慢性疼痛を持つ米国の成人の割合 | 5人に1人(20%) |

重度の慢性疼痛を抱える米国成人の割合 | 14人に1人(7.1%) |

急性疼痛の持続閾値 | 1か月未満 |

亜急性疼痛の持続閾値 | 1~3ヶ月 |

慢性疼痛の持続閾値 | 3か月以上 |

慢性疼痛の推定経済的コスト | 年間5,600億~6,350億米ドル |

慢性疼痛を抱える自殺者の割合 | 9% |

出典:CDC、2022年11月

課題

- 規制の遅れ:厳格な規制および行政要件は、世界的な市場に悪影響を及ぼしています。このため、革新的なPCAポンプの導入が遅れている欧州および日本では、主にその導入が遅れていることから、製品発売が停止されています。さらに、行政政策の存在により、メーカーは技術ファイルの再提出を求められるなど、課題が深刻化しており、各機器のコストが増加しています。しかし、各機関は、PCAポンプ機器のコスト高騰を回避するため、地域基準の同時適用に対応した臨床試験を計画しています。

- 患者の自己負担額の増加: PCAポンプは、保険適用範囲の制限と費用の高騰により、大多数の患者にとって全体的に手頃な価格ではないため、市場の成長は阻害されています。適切な償還制度が存在するにもかかわらず、患者はポンプ1台あたりの費用の大部分を自己負担する必要があります。さらに、特に発展途上国では、中流階級の患者が依然として時代遅れの従来型の機械式ポンプに依存しており、これが国際的な市場拡大にギャップを生み出し、国際的な発展全体を制限しています。

患者自己管理鎮痛ポンプ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2025~2035年 |

|

年平均成長率 |

5.5% |

|

基準年市場規模(2025年) |

4億8,440万米ドル |

|

予測年市場規模(2035年) |

7億8,490万米ドル |

|

地域範囲 |

|

患者自己管理鎮痛ポンプ市場のセグメンテーション:

薬剤タイプセグメント分析

薬物の種類に基づいて、オピオイドベースのPCAポンプセグメントは、2035年末までに患者自己管理鎮痛ポンプ市場で68.5%という最高のシェアを占めると予測されています。このセグメントの成長は、特に術後の状況において、全体的なオピオイド消費量を減らし、看護師と患者の満足度を高めるためにPCAポンプの使用が増加することによって決まります。2022年1月にAmerican Journal of Emergency Medicineが842人の患者を対象に実施した臨床研究によると、痛みに苦しむ患者の60%が痛みの強度スコア4以上であったことが実証されています。これらの特定の患者は鎮痛剤を投与され、そのうち74%が中等度から重度の痛みで退院しました。したがって、PCAベースのポンプは患者のオピオイドを効果的に減らす上で重要な役割を果たしており、セグメントの成長に適しています。

製品タイプセグメント分析

製品タイプ別では、患者自己管理鎮痛ポンプ市場における電子式PCAポンプセグメントは、予測期間末までに62.5%と2番目に高いシェアを獲得すると予測されています。このセグメントの成長は、精密投与、行政上の義務、病院のデジタル化、市場の近代化に大きく起因しています。NLMが2025年4月に発表した記事によると、電子式輸液ポンプであるCADD-Solisは、硬膜外カテーテル留置による-5.0%の減少と体動による4.2%の減少により、わずかな変更を加えたものの、連続流量を実現しました。また、RakurakufuserとBalloonjectorは、時間と温度の上昇により流量に変動が見られ、徐々に24.3%増加したため、このセグメントの成長機会を阻害していました。

モダリティセグメント分析

患者自己管理鎮痛ポンプ市場において、モダリティ別では、ポータブルPCAポンプセグメントが予測期間中に58.7%と3番目に高いシェアを占めると予想されています。このセグメントの成長は、外来ケアソリューションと在宅疼痛管理戦略の需要増加に大きく牽引されています。このポンプはバッテリー駆動の軽量デバイスであり、病院施設外でも継続的な疼痛緩和と可動性確保を可能にするため、世界的な分散型医療への移行に効果的に対応しています。さらに、コスト効率、技術革新、高齢化といった側面も、このセグメントの成長を牽引する注目すべき要因となっています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬剤の種類 |

|

製品タイプ |

|

モダリティ |

|

エンドユーザー |

|

応用 |

|

接続性 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

患者自己鎮痛ポンプ市場 - 地域分析

北米市場の洞察

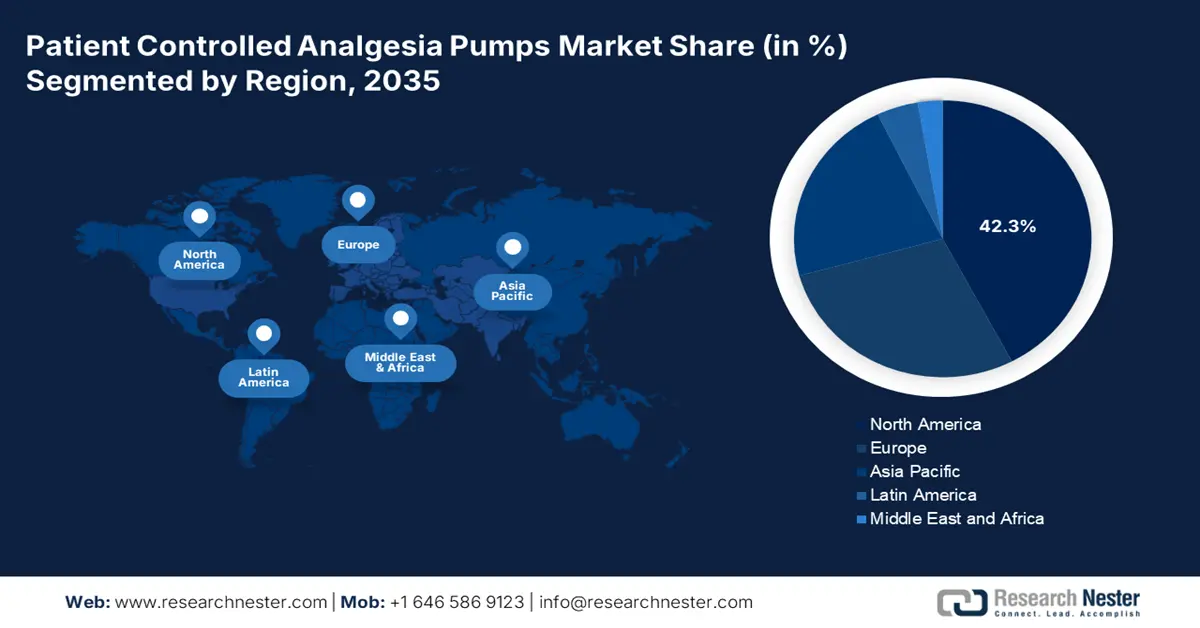

北米市場は、2034年末までに42.3%のシェアを占めると予測されています。この地域における市場の成長は、手術件数の増加、オピオイド危機による投与量管理の必要性の高まり、そしてスマートポンプの統合によって推進されています。さらに、在宅医療サービスの急増とメディケアおよびメディケイドの適用範囲の存在も、この地域全体の市場を牽引しています。2024年6月のAnnals of Thoracic Surgery誌の組織レポートによると、米国では心臓手術が271.5件、弁手術が55.2件実施されています。さらに、CABGの件数は64.5件であり、患者の術後疼痛管理のためのPCAポンプの需要がこの地域で増加していることが分かります。

米国の患者自己管理鎮痛ポンプ市場は、行政支援、医療費の増加、そしてメディケアの償還制度の整備により、大きく成長しています。2025年4月に米国医師会(AMA)が発表した記事によると、米国の医療費は2023年時点で7.5%増加し、4.9兆米ドルに達すると予想されています。この成長率は、2022年の4.6%増を上回っており、この増加は医療サービスの利用率の上昇と、92.5%の被保険者負担規定によるところが大きいと考えられます。さらに、2023年11月のNLMの記事では、パートBの支出の25%が受益者負担で賄われており、高齢者の負担が増加していることが示されています。

カナダでも市場は成長を続けており、その原動力となっているのは国民皆保険制度と政府の施策です。例えば、2022年11月のカナダ保健省の報告書によると、同国政府は慢性疼痛に苦しむ患者への支援を強化し、ペイン・カナダ・ネットワークを強化するために500万米ドルの資金提供を発表しました。さらに、連邦政府は保健研究所を通じて疼痛に関する研究に1億8,400万米ドル以上を投資し、保健省のSUAP(Suap for Pain Research:痛みに特化した研究支援プログラム)を通じて17件の疼痛関連プロジェクトを積極的に支援し、その評価額は2,250万米ドルを超えています。したがって、これはカナダ国内で市場が拡大し、あらゆる形態の疼痛に苦しむ患者のニーズに応える大きな機会を示しています。

米国とカナダの医療費比較

コンポーネント/国 | 私たち | カナダ |

メディケア支出 | 1人あたり12,914米ドル | 2,500億米ドル(2022年) - 1人当たり6,500米ドル |

公的資金による医療 | 91%が健康保険に加入している | 3人中2人の患者は民間医療保険に加入している(90%は雇用主を通じて加入) |

GDP | 18.3% | 11.2% |

出典:ロス大学、2021年5月;世界銀行グループ、2025年

APAC市場インサイト

患者自己管理鎮痛ポンプ市場において、アジア太平洋地域は予測期間中に22.1%のシェアを獲得し、最も急速に成長する地域になると見込まれています。この地域の市場発展は、医療の近代化、人口の高齢化、外科的処置の増加に大きく起因しています。この点で、NLMが2024年8月に発表した記事によると、強力な医療制度の発展は、特に南アジアにおける自己負担額(OOP)の増加(44%~73%)によって推進されており、スリランカは44%で最も低い水準となっています。さらに、この地域は非感染性疾患(NCD)の負担、修正可能なリスク要因レベル、および66%~83%の高い死亡率の増加の影響を受けており、市場へのエクスポージャーに適しています。

中国では、患者数の増加と医療製品・サービスの承認を行う行政機関の存在により、市場がますます活況を呈しています。国際貿易局が2023年4月に発表した報告書によると、中国には36,570の病院があり、740万床以上のベッド数と38億8千万人の患者来院数を達成しています。このうち、公立病院はベッド数の70.2%を占め、患者の来院数は全体の84.2%を占めています。さらに、中国の医療機器市場は8.3%の成長率で緩やかに拡大すると予想されており、市場の発展にとって大きなチャンスとなっています。

インドでは、患者自己管理鎮痛ポンプ市場も成長しており、これは行政受益者の拡大に牽引されています。保健家族福祉省の2025年8月の報告書によると、4500万世帯が恩恵を受け、そのうち6000万人の高齢者が家族単位で50万ルピー(約5,715米ドル)の無料医療保険に加入できる見込みです。したがって、今回の承認により、70歳以上の高齢者がAB PM-JAYの給付を受ける資格を得られます。したがって、地方政府によるこのような規定は、この市場がインド国内でより大きな露出を得る大きな機会となります。

ヨーロッパ市場の洞察

患者自己管理鎮痛ポンプ市場において、欧州は予測期間末までに28.4%という大きなシェアを獲得すると予想されています。この地域における市場発展は、デジタルヘルス戦略、高齢化の進展、そして厳格な疼痛管理プロトコルに大きく起因しています。さらに、この地域の医療制度は、患者と社会全体の両方にとって、質と経済性を重視してきました。さらに、PCAポンプの進歩、政府補助金による取り組み、遠隔医療と統合されたPCAポンプ、そしてオピオイド節約プロトコルも、地域全体の市場需要を意図的に押し上げている要因です。

ドイツでは、厳格な疼痛管理基準の存在により、市場への露出が高まっています。NLM(国立医療技術研究所)が2024年1月に発表した報告書によると、同国の病院で疼痛管理に一般的に使用されている非オピオイド薬はメタミゾールで、管理全体の98%を占めています。次いでイブプロフェンが81.6%、パラセタモールが56.5%、ジクロフェナクが55.1%、コキシブが51.7%、ASSが16.3%となっています。また、同国でオピオイド系疼痛管理に最も多く使用されている薬剤はヒドロモルフォンで、管理全体の98.6%を占めており、患者自己管理鎮痛ポンプ市場の需要を高めています。

英国では、NHS(国民保健サービス)の政策と手術の積み残し解消により、市場は着実に成長しています。そのため、PCAポンプを使用する外科手術を受ける前に、患者には看護スタッフについて適切な説明を行う必要があります。2025年4月のロイヤル・コーンウォール病院の報告書によると、0.9%の塩化ナトリウムを含む透明な点滴液については、PCAポンプを別のカニューレで投与する場合でも例外が認められています。したがって、こうした政策の存在により、英国では市場が効果的に成長すると予想されます。

2022年時点のヨーロッパの医療費の内訳

資金調達源 | 機能別支出 | プロバイダー別支出 |

強制的な制度と貯蓄口座 - 51.3% | 治療およびリハビリテーションケア - 51.9% | 病院 - 36.4% |

政府の制度 - 30.0% | 医療用品 - 17.8% | 外来診療従事者 - 25.0% |

その他の融資業者 - 18.7% | その他の機能 - 30.3% | 小売業者および医療用品提供業者 - 16.6% |

- | - | その他のプロバイダー - 22.0% |

出典:ユーロスタット、2024年11月

認知型患者自己制御鎮痛ポンプ市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

スミスメディカル、フレゼニウス・カビ、BDといった主要企業が市場シェアを独占しているため、国際市場は非常に競争が激しくなっています。さらに、これらの企業はM&A、新興国市場への進出、スマートポンプの進化といった戦略を駆使し、世界市場への貢献を積極的に進めています。例えば、BDはPCAポンプの円滑な動作を確保するためにIoTベースのデバイスを導入することに成功し、B.ブラウンはインド、Mindrayは中国で積極的に事業を拡大しました。さらに、ICUメディカルはスミスメディカルを買収し、各国の市場全体の見通しが明るいことを示しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 国 | 市場シェア(2024年) | 業界フォーカス |

ベクトン・ディキンソン(BD) | 私たち | 22.7% | 投与量誤差低減技術を搭載したスマートPCAポンプ |

フレゼニウス・カビ | ドイツ | 18.1% | 病院および在宅ケア向けPCAソリューション |

スミスメディカル(ICUメディカル) | 英国 | 15.9% | ワイヤレス接続を備えた携帯型PCAデバイス |

B. ブラウン | ドイツ | 12.2% | 新興市場向けのコスト効率の高いポンプ |

バクスターインターナショナル | 私たち | 10.3% | 在宅ケア用使い捨てPCAポンプ |

メドトロニック | アイルランド | xx% | 慢性疼痛のためのIoT対応PCAシステム |

ミンドレイ | 中国 | xx% | アジア太平洋市場向けの手頃な価格のPCAポンプ |

ミクレル医療機器 | ギリシャ | xx% | 低資源環境向けの機械式PCAポンプ |

トリビトロン・ヘルスケア | インド | xx% | 価格に敏感なインド市場向けのローカライズされたPCAポンプ |

BPLメディカルテクノロジーズ | インド | xx% | 新興市場向けポータブルPCAポンプ |

エースメディカル | 韓国 | xx% | タッチスクリーンインターフェースを備えた革新的なPCA設計 |

メドライン・インダストリーズ | 私たち | xx% | 大規模病院チェーン向けバルク供給PCAポンプ |

テレフレックスメディカル | 私たち | xx% | 重篤疾患治療のためのニッチなPCAソリューション |

深センミンレイバイオメディカル | 中国 | xx% | 地方医療における低コストのPCA代替手段 |

アンビューA/S | デンマーク | xx% | 感染制御のための使い捨てPCAポンプ |

出典: BD、フレゼニウスカビ、ICUメディカル、B.ブラウン、バクスター、メドトロニック、マインドレイ、マイクレル、トリビトロン、BPL、エースメディカル、メドライン、テレフレックス、アンビュー、テルモ株式会社、ニプロ株式会社、フクダ電子、オムロンヘルスケア、ジェイエムエス株式会社。

患者自己管理鎮痛ポンプ市場における各企業の事業領域は以下のとおりです。

最近の動向

- ボストン・サイエンティフィック社は2024年7月、脊椎性腰痛症に対する3つの臨床試験の結果を測定できるイントラセプト骨内神経アブレーションシステムの5年間の統合結果を通知しました。

- 2023 年 7 月、 BD は、更新された BD Alaris 輸液システムが米国 FDA の 510(k) 承認を取得したと発表しました。これにより、返却と修復の両方が可能になり、商業運用を完了できるようになります。

- Report ID: 8005

- Published Date: Aug 14, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

患者自己鎮痛ポンプ 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。