骨切りプレート市場の見通し:

骨切りプレート市場規模は2025年に6億3,080万米ドルと評価され、2035年末までに約9億9,770万米ドルに達すると予測されています。予測期間(2026~2035年)では、年平均成長率(CAGR)5.3%で成長します。2026年には、骨切りプレートの市場規模は6億6,090万米ドルに達すると推定されています。

NLMが2023年3月に発表した報告書によると、アメリカでは1,400万人以上が膝関節症の症状を経験しており、その大半は65歳未満です。患者数の増加(主に単一コンパートメント型変形性膝関節症の症例を含む)は、高位脛骨骨切り術(HTO)が膝関節全置換術の遅延または回避につながる可能性があるため、骨切りプレートの需要を継続的に押し上げています。NLMが2025年5月に発表した調査報告書では、調査対象となった外科医100名が過去5年間で合計1,068件の開閉式ウェッジ脛骨近位骨切り術、615件の遠位大腿骨骨切り術、267件の傾斜矯正脛骨骨切り術を実施したと結論付けられており、下肢整復手術全般において骨切りプレートの使用が増加していることが示されています。

骨切り術ケアの最新動向は、手術成績と患者の回復を改善する最新のイノベーションを実証しています。NLM(国立骨切り学会)が2025年5月に発表した報告書によると、最近の傾向として、骨切り術を受けた患者のほとんどが6週間の部分的な体重負荷プランに従っていることが示されています。NLMの調査によると、参加した外科医100名のうち44%がオープニングウェッジ法よりもクロージングウェッジ法を好み、74%がアンローダーブレースを使用しています。これらの臨床事例は、RDD資金が患者の転帰を改善するために骨切りプレートの設計と術後プロトコルに投資されていることを示しています。骨切りプレート市場におけるRDDの主な焦点は、設計のイノベーション、インプラント材料の改良、そして固定安定性と患者の回復を向上させるための手術技術の改良です。

骨切りプレート市場 - 成長要因と課題

成長の原動力

整形外科用機器への政府支出: Health of Healthレポート2024によると、特にメディケアとメディケイドを通じた政府支出は、骨切りプレート市場の発展に重要な役割を果たしています。レポートではさらに、2023年の耐久医療機器に対するメディケアとメディケイドの支出額はそれぞれ159億米ドルと510億米ドルと評価され、2022年から14%と1.6%の増加を示しています。骨切りプレートなどの重要な機器へのアクセスは、骨切り治療で使用される必要なDME、義肢、装具をカバーするメディケア・パートBによって改善されています。CMSのコスト削減イニシアチブにより、患者のアクセスが向上し、外科治療におけるより広範な使用が可能になっています。

医療の質向上への取り組み: CONGRESS.GOV 2024の報告書によると、2024年3月に成立し、第118回議会で提出されたメディケア整形外科・義肢患者中心ケア法案(S.3977)は、すべての受給者が適切、安全、かつ効果的な整形外科・義肢ケアを受けられるようにすることで、医療の質を向上させることを目的としています。この法案は、義肢、特注整形外科、または市販の整形外科用義肢を直送で購入する場合、資格を有する専門家による適切な訓練とケアを受ける機会がないため、メディケアの支払いを行なわないことを義務付け、患者を保護しています。

整形外科における強化回復経路(ERP):強化回復経路(ERP)は、転帰の改善、合併症の減少、患者満足度の向上によって整形外科治療を変革しています。NLMが2025年5月に発表したレポートによると、強化回復経路(ERP)は世界の骨切りプレート市場を形成する最大の推進力と考えられています。710人の患者を対象とした5つのRCTでは、ERPは標準治療と比較して入院期間を平均4.7日短縮することが示されました。ERPは従来の治療と比較して術後合併症の減少と入院期間の短縮に関連していましたが、さらに「機能回復」を改善し、患者の満足度を高めました。

課題

高度なインプラントの高コスト:新興の骨切りプレート市場では、高級素材や洗練されたデザインを採用した、技術的に高度な骨切りプレートの価格が着実に高騰しており、入手しにくくなっています。この経済的制約が、医療従事者や患者による使用を遅らせ、市場の成長を阻害しています。財政難のため、病院や診療所は、手術結果や患者の回復を向上させる可能性のある革新的な骨切りプレートよりも、より低コストのソリューションを選択する傾向があります。

規制と承認の遅延:主要市場における厳格な規制要件と長期にわたる承認プロセスにより、新しい骨切りプレートの設計と材料の導入が遅れています。これにより、市場投入までの時間と開発コストが増加し、投資とイノベーションへの魅力が低下します。そのため、メーカーは進化する臨床ニーズに時間どおりに対応できず、最新のインプラント技術の入手が制限され、骨切りプレート市場全体の成長が阻害されています。

骨切りプレート市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.3% |

|

基準年市場規模(2025年) |

6億3,080万米ドル |

|

予測年市場規模(2035年) |

9億9,770万米ドル |

|

地域範囲 |

|

骨切りプレート市場のセグメンテーション:

エンドユーザーセグメント分析

病院向けサブセグメントは、2035年までに骨切りプレート市場シェアの61%を占め、市場を席巻すると予想されています。病院は骨切りプレートの主なエンドユーザーです。NLM 2024の報告書によると、河北省医科大学第三病院による後ろ向きコホート研究で、内側膝関節症に対する高位脛骨骨切り術(HTO)を受けた患者202名を評価しました。臨床転帰は、IKDC(国際膝記録委員会)、KOOS(膝損傷および変形性関節症アウトカムスコア)、WOMAC(西オンタリオ大学およびマクマスター大学変形性関節症指数)などの検証済みの膝機能スコアを用いて、術前および術後最低1年間の追跡調査で評価されました。したがって、この調査では、整形外科手術用の骨切りプレートの採用において病院部門が大きな役割を果たしており、最も一般的なのは高位脛骨骨切り術であるという事実が強調されています。

材料セグメント分析

チタンプレートのサブセグメントは、2035年までにかなりのシェアを占めると予測されています。NLMが2022年12月に発表したレポートによると、感染、露出、または不快感のためにプレートの10~12%が除去されるものの、チタンプレートは骨切り手術において材料として選択されています。この研究では、チタンの生体適合性と機械的特性が、手術における現実的な選択肢となっていることを強調しています。さらに、チタンプレートは細胞毒性が最も低く、人体組織に隣接して安全にブラスト処理できることも言及されています。これらの特性により、チタンはほとんどの骨切り手術において第一の選択肢となっています。

テクノロジーセグメント分析

ロッキングプレート技術は、2035年までに相当なシェアを獲得すると予想されています。ロッキングプレートは、特に骨粗鬆症や骨欠損のある患者において、ネジをプレートに固定することで優れた固定安定性を提供し、微小な動きを最小限に抑えます。この技術は、インプラントの緩みやアライメント不良などの合併症を軽減し、患者の早期回復を促すことで、手術の成功率を大幅に向上させます。外科医によるロッキングプレートシステムの採用と低侵襲手術技術の進歩により、この技術の世界的な普及はさらに進むでしょう。

当社の骨切りプレート市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

材料 |

|

応用 |

|

エンドユーザー |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

骨切りプレート市場 - 地域分析

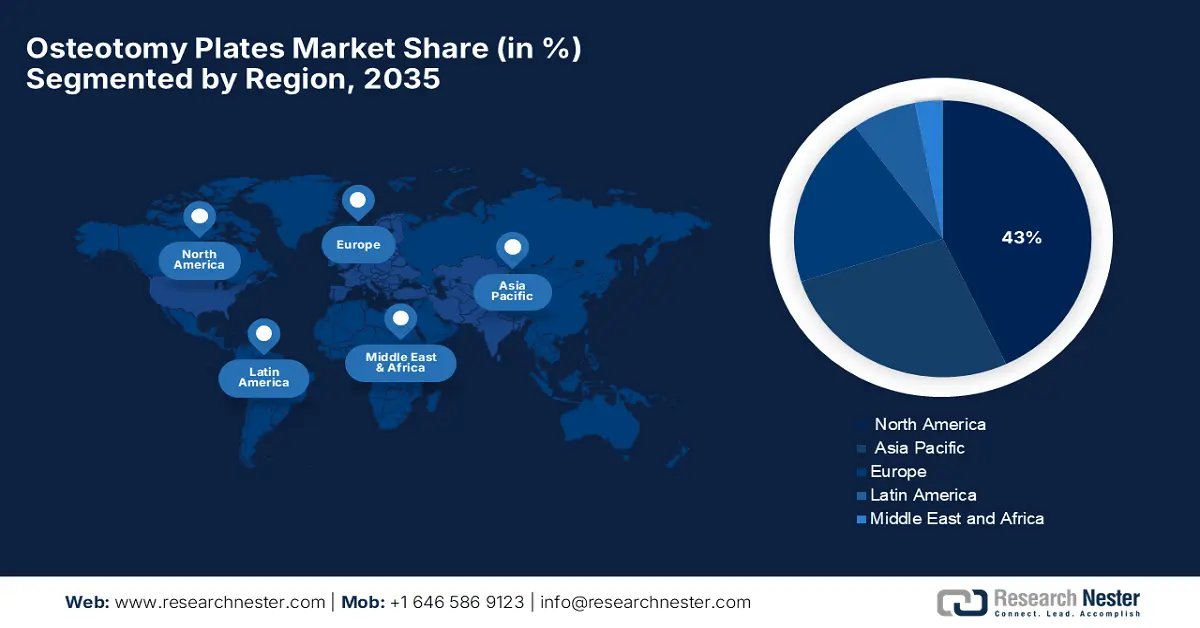

北米市場の洞察

北米の骨切りプレート市場は、予測期間中も引き続き市場を牽引し、43%という大きなシェアを占めると予想されます。これは、人口の高齢化と骨粗鬆症の発症率の増加によるものです。北米の骨切りプレート市場は、多くの閉経後女性が毎年骨量を失い、骨粗鬆症の症例が増加し、整形外科治療の必要性が高まっていることから成長を続けています。出産回数の増加や中絶歴の増加は骨粗鬆症のリスクを高め、外科的治療を必要とする患者層を拡大させる可能性があります。

米国の骨切りプレート市場では、高齢化に伴う骨疾患や骨折の発生率の増加により、骨切りプレートなどのより高度な外科的アプローチに対する需要が著しく高まっています。NLMレポート2022によると、米国では様々な医療保険制度と保険償還制度が、骨切りプレート市場を支援する政府の取り組みの基盤となっています。骨密度(BMD)検査を含む、骨粗鬆症に不可欠な一部の診断ツールに対するメディケアの保険償還が大幅に削減され、診断サービスの利用が急激に減少しました。

カナダの骨切りプレート市場は、変形性関節症および関連する関節疾患の発生率の上昇により、着実な成長を遂げています。カナダ政府の報告書によると、カナダ公衆衛生庁が州保健当局と共同で主導する政府の取り組みは、カナダ慢性疾患監視システムなどの様々なプログラムを通じた変形性関節症の監視と管理に主に重点を置いています。人口の高齢化に伴い変形性関節症の症例も増加しており、州の医療資金はますます外科的介入に投入されています。

北米の骨切りプレート市場:高位脛骨骨切り術(HTO)と人工膝関節全置換術(TKA)の比較 - 2010-2021年

年 | TKA手術件数 | HTO | HTO処置の数 | HTO/TKA利用率(%) |

2010 | 119,177 | 259 | 259 | 0.217% |

2011 | 112,361 | 244 | 244 | 0.217% |

2012 | 114,756 | 267 | 267 | 0.233% |

2013 | 123,659 | 241 | 241 | 0.195% |

2014 | 122,339 | 233 | 233 | 0.190% |

2015 | 115,132 | 194 | 194 | 0.169% |

2016 | 116,440 | 191 | 191 | 0.164% |

2017 | 113,502 | 154 | 154 | 0.136% |

2018 | 127,224 | 131 | 131 | 0.103% |

2019 | 154,616 | 126 | 126 | 0.081% |

2020 | 140,593 | 105 | 105 | 0.075% |

2021 | 53,626 | 38 | 38 | 0.071% |

出典: NLM 2023

アジア太平洋市場の洞察

アジア太平洋地域の骨切りプレート市場は最も急速に成長している地域であり、2035年までに市場シェアの約27%を占めると予想されています。この地域では、高齢化と骨粗鬆症を含む整形関連疾患の発症率の増加が相まって、新たな治療法への需要が高まっています。特に日本では、ダブルレベル骨切り術(DLO)などの高度な骨切り手術への関心が高まり、採用が進んでいます。これは、骨切りプレートのような特殊な固定器具を必要とする外科手術が増加していることを示しています。シーバイオは、手頃な価格、強力な営業チーム、そして発売前の数多くの学術的プロモーションにより、急成長するアジア太平洋市場の恩恵を享受する準備ができています。

中国の骨切りプレート市場は、高齢化と骨粗鬆症などの筋骨格系疾患の増加を背景に、大幅な成長を遂げています。政府による医療インフラ整備への取り組みと規制当局による迅速な承認により、患者は革新的な整形外科機器をより迅速に利用できるようになります。骨の変形や骨折の治療を目的とした外科手術の需要増加と、中央および省レベルにおける医療費の増加が、市場の成長を牽引すると予想されます。

インドでは、閉経後女性の骨粗鬆症有病率が82.2%と高いことが確認されています。早期閉経、多産、識字率の低さ、喫煙習慣などが重なり、深刻な危機に陥っており、整形外科的治療が求められています。NLM(国立医学図書館)の2023年1月の報告書によると、女性の37.7%から48.8%が6人以上の子どもを産み、閉経後10年以上経過しています。高齢化社会において、骨粗鬆症に対する治療よりも、十分な医療を受けられていない女性層における骨切り術の需要が高まっている理由の一つとなっています。

ヨーロッパ市場の洞察

欧州の骨切りプレート市場は、2035年までに世界市場の約20%のシェアを維持すると予測されており、予測期間中は、人口の高齢化とこの地域における骨粗鬆症性骨折の発生率の上昇に伴い、大幅な成長を遂げると予想されています。NLMが2021年10月に発表したレポートによると、2019年には約10万件の脆弱性骨折が新たに報告され、1日平均274件の骨折が発生しています。この数は、人口動態の変化により、2034年までに12万3000件に増加すると予想されています。

ドイツでは、人口の高齢化と骨粗鬆症による脆弱性骨折の増加に伴い、骨切りプレートの需要が高まっています。IOF(国際骨折連盟)の2024年2月の報告書によると、年間83万1000件以上の骨折が発生しており、ドイツにおける外科用骨切りプレートの需要が増加しています。骨折リエゾン(FLS)は現在、病院のわずか1~10%でしか提供されておらず、これはギャップであると同時に、財政的インセンティブの強化による機会でもあります。疾病管理プログラムやフラクションリエゾンサービスといった政府の介入とケアの構造化は、適切な患者サポートとケアの調整を提供します。

英国では、高齢化に伴い、主に骨粗鬆症に起因する股関節骨折の発生率が増加しているため、骨切りプレート市場が成長しています。ScienceDirectの2024年12月のレポートによると、患者1人あたりの費用が損益分岐点の491ポンドを下回る場合、病院はセメント補強法を用いることでコストを削減できます。セメント補強法は、入院期間の短縮と再手術の減少を考慮すると、費用対効果が高いといえます。骨折治療の最適化に向けた政府の取り組みと、長期医療費削減のための予算配分は、高度な外科手術の普及を示唆しています。

骨切りプレート市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

骨切りプレート市場は、デピューシンセス、ジンマー・バイオメット、ストライカーといった大手多国籍企業が掌握しており、継続的なイノベーションと幅広い製品ポートフォリオによって最前線に立っています。これらの企業は、厳格な研究開発プログラムを通じて、低侵襲かつ患者固有のソリューションの実現を目指しています。政府の医療保険制度改革の導入と変形性関節症の増加は、大きな市場機会となっています。日本企業は、非常に限定されたニッチ市場に対応するため、現地での製品適応と生体材料のイノベーションに注力しています。一般的に、競争はハイテクでありながらコスト競争力のあるソリューションの開発につながり、世界中で手術成績の向上と回復時間の短縮にますます重点が置かれています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 国 | 2035年の予想市場シェア |

デピュイシンセス(ジョンソン・エンド・ジョンソン) | アメリカ合衆国 | 13.2% |

ジンマー・バイオメット・ホールディングス株式会社 | アメリカ合衆国 | 11.8% |

ストライカーコーポレーション | アメリカ合衆国 | 10.3% |

スミス・アンド・ネフュー社 | 英国 | 6.7% |

オーソフィックスメディカル株式会社 | アメリカ合衆国 | 6.4% |

アートレックス株式会社 | アメリカ合衆国 | xx% |

B. Braun Melsungen AG (Aesculap) | ドイツ | xx% |

メダルティスAG | スイス | xx% |

インテグラライフサイエンス株式会社 | アメリカ合衆国 | xx% |

アクメッドLLC | アメリカ合衆国 | xx% |

アンプリチュードサージカル | フランス | xx% |

オーソペディアトリクス株式会社 | アメリカ合衆国 | xx% |

aap Implantate AG | ドイツ | xx% |

ライトメディカルグループNV | アメリカ合衆国 | xx% |

トライメッド株式会社 | アメリカ合衆国 | xx% |

以下は、骨接合装置市場における各企業のカバー領域です。

最近の動向

- 2025年7月、ジョンソン・エンド・ジョンソン メドテックは、早期介入ポートフォリオの拡大、膝関節炎の痛みに対するジルレッタの導入、非外科的治療アプローチと患者に向けた教育活動の強化を目的として、パシラ・バイオサイエンスと新たな戦略的共同プロモーション契約を締結しました。

- 2024 年 9 月、骨切りトラス システムと足首トラス システムは、最近 4WEB Medical から買収されたStrykerによって足と足首のポートフォリオに導入された 2 つの拡張機能です。

- Report ID: 8016

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

骨切りプレート 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。