オリゼニン市場の見通し:

オリゼニン市場規模は2025年に1,367億米ドルと評価され、2035年末までに3,003億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.9%で成長が見込まれます。2026年には、オリゼニンの業界規模は1,493億米ドルに達すると推定されています。

オリゼニン市場は、機能性食品、スポーツ栄養、臨床応用の面で植物性タンパク質に対する消費者の需要の高まりにより、今後数年間で大幅な成長が見込まれています。また、消費者は健康、ウェルネス、アレルゲンフリーの食事への意識が高く、これが普及を促進しています。一方、メーカーは一貫した栄養プロファイルを持つ高品質の米タンパク質を求めています。この点に関して、2024年12月のJournal of Nutrition誌は、20年間で米国では成人の植物性食事(タンパク質の50%以上を植物から摂取することと定義)が大きく変化し、14.4%から17.2%に増加したと発表しました。一方、植物性食事の全体的な質は、調査期間中に52.1から55.8へと緩やかな改善を示しました。したがって、これらの調査結果は、植物性食事がより一般的になり、オリゼニン市場の成長にプラスの影響を与えていることを示唆しています。

さらに、サプライチェーンの動向については、プロセスがより合理化され、認証された有機米や非遺伝子組み換え米の重要性が高まっています。また、この分野の価格動向は、高い需要と限られた供給のバランスを反映しており、プレミアム品質で認証された有機品種はより高い価格を要求しています。米国農務省は2024年5月に、有機生産に携わる生産者を支援するための新しいプログラム、パートナーシップ、および1,000万ドルの多額の資金を導入し、国内の有機産業の拡大と輸入への依存度の低減を目指しています。また、これらの取り組みには、有機認証費用分担プログラムを通じた財政支援が含まれており、認証費用の最大75%を負担することが可能になると述べています。したがって、これらの取り組みは、この分野のサプライチェーンを強化し、生産能力を高め、生産者と消費者の両方にとって需要の高い有機製品へのアクセスを向上させます。

米の主要生産国(2024年~2025年)

国 | 世界生産量の割合 | 生産量(百万トン) |

インド | 28% | 150 |

中国 | 27% | 145.28 |

バングラデシュ | 7% | 36.6 |

インドネシア | 6% | 34.1 |

ベトナム | 5% | 26.75 |

タイ | 4% | 20.55 |

フィリピン | 2% | 12.37 |

ビルマ | 2% | 11.9 |

パキスタン | 2% | 9.72 |

カンボジア | 2% | 8.47 |

出典: USDA

キー オリゼニン 市場インサイトの概要:

地域のハイライト:

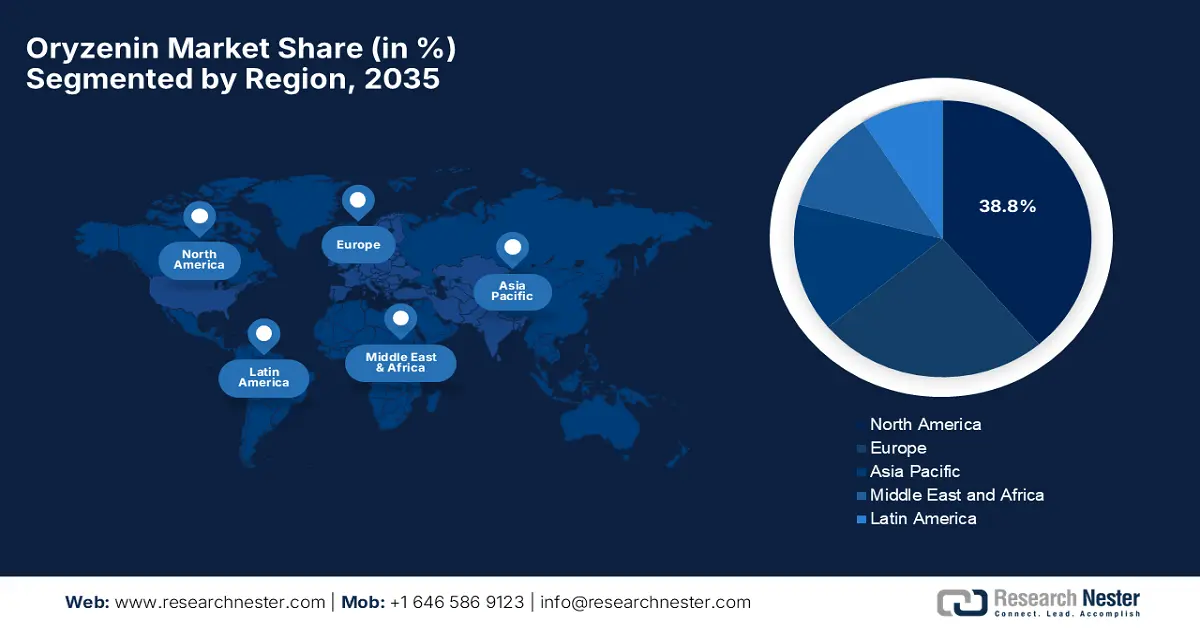

- 北米は、植物由来およびアレルゲンフリーの栄養の採用加速に支えられ、2035年までにオリゼニン市場の38.8%のシェアを確保すると予測されています。

- アジア太平洋地域は、豊富な米の生産と加工インフラが地域の成長を後押しするため、2026年から2035年にかけて最も速いペースで拡大すると予測されています。

セグメント分析:

- 乾燥形態セグメントは、保存期間の延長と物流上の利点により、2035 年までにオリゼニン市場の 65.4% のシェアを占めると予測されています。

- 植物由来の低アレルギー性タンパク質サプリメントの需要が高まるにつれ、スポーツ栄養分野は2035年までに35.8%のシェアを獲得すると予想されています。

主な成長傾向:

- 機能、スポーツ、栄養のアプリケーションの成長

- 持続可能性と米の供給のメリット

主な課題:

- 高い生産・加工コスト

- 原材料価格の変動

主要プレイヤー: AIDP, Inc. (米国)、Axiom Foods, Inc. (米国)、Ribus, Inc. (米国)、RiceBran Technologies (米国)、Kerry Group plc (アイルランド)、Roquette Frères (フランス)、BENEO GmbH (ドイツ)、TOP Health Ingredients Inc. (米国)、Shafi Gluco-Chem Pvt. Ltd. (インド)、Bioway Organic Ingredients (中国)、Golden Grain Group Ltd. (タイ)、Agrawal Oil & Biochems (インド)、Jiangxi Golden Agriculture Biotech Co., Ltd. (中国)、Pure Food Company, LLC (米国)、Nutraonly (Xi'an) Nutritions Inc. (中国)、Hubei Wanrong Modern Agriculture Co., Ltd (中国)、ABF Ingredients (Associated British Foods) (英国)、Hilmar Ingredients (米国)、Amino GmbH (ドイツ)、Green Lab Inc. (韓国)。

グローバル オリゼニン 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,367億米ドル

- 2026年の市場規模: 1,493億米ドル

- 予測市場規模: 2035年までに3,003億米ドル

- 成長予測: 7.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、英国、日本

- 新興国:インド、韓国、ブラジル、ベトナム、オーストラリア

Last updated on : 5 November, 2025

オリゼニン市場 - 成長要因と課題

成長の原動力

- 機能性、スポーツ、栄養用途の成長:オリゼニンの有益な特性により、スポーツ栄養、機能性食品、乳製品の代替品、ベーカリー、飲料などの分野に組み込まれつつあり、これがこの市場の成長を牽引する要因となっています。高純度の分離株、優れた溶解性、強化された機能性能などの抽出技術は、様々な用途での利用を容易に加速させます。例えば、2024年8月、アクシオムフーズは、オーガニックオリゼニン米タンパク質の需要が大幅に急増したと報告しました。その後、米国農務省の新しいオーガニック施行規則が施行され、米国における偽造オーガニック米タンパク質の流通が終結しました。同社はまた、検証済みのオーガニックタンパク質源、特にオーガニックエンドウ豆タンパク質を求める食品・飲料メーカーのニーズを満たすために生産量を3倍に増やし、メーカーと消費者の両方にとって透明性と信頼性を確保していると述べています。

- 持続可能性と米由来の供給メリット:動物性タンパク質と比較して、オリゼニンは環境負荷が低いため、持続可能性というメリットがあります。一方、米はアジア全域で広く生産されているため、サプライチェーンの規模拡大が可能であり、より合理化されたバリューチェーンの構築を後押ししています。例えば、2025年7月、BENEOは、フランダース政府の資金提供を受け、ベトナムで3年間の持続可能な稲作プロジェクトにおいて、Rikolto社およびCarbonFarm社と提携することを発表しました。同社はまた、このプロジェクトでは、農家に持続可能な米のプラットフォーム基準に関するトレーニングを提供し、食品およびペットフード用途向けのSRP認証米原料を開発すると発表しました。したがって、このようなプロジェクトの存在は、信頼性が高く、追跡可能で、環境に配慮した米の供給を確保し、オリゼニンなどの機能性タンパク質を支えています。さらに、持続可能性と高品質な調達への関心の高まりは、今後数年間のオリゼニン市場の成長を促進すると予想されます。

- 技術の進歩と原料の革新:世界のオリゼニン市場は、抽出、精製、加工、そして分離物、濃縮物、加水分解物といった製剤の改良から大きな恩恵を受けています。これにより、オリゼニンは風味、溶解性、機能性が向上し、競争力が高まり、市場拡大に貢献しています。例えば、2022年6月、ロケット社は米タンパク質の分離物と濃縮物を発売したと発表しました。これは、植物由来の食品や飲料に使用できる非遺伝子組み換え、グルテンフリー、栄養価の高い代替品であるNUTRALYS植物性タンパク質製品群の大幅な拡充となります。同社はまた、新しい米タンパク質は粒子径が細かく、滑らかな食感と優れた分散性を備えており、特殊栄養、スポーツ、乳製品や肉の代替品などへの用途に適していると述べています。

植物性タンパク質への最近の投資とイノベーション

年 | 会社 / ブランド | 活動 | 主な詳細 |

2024 | ベネオ | 製品紹介 | Fi Europe 2024で、ミートレステクスチャとソラマメタンパク質を使用したハイブリッドおよび完全植物ベースのソリューションを実証し、開発の加速に焦点を当てました。 |

2022 | 希望を植える / RightRice | 取得 | ベターフーズ社からRightRice社を700万ドルの全額現金で買収し、植物由来のポートフォリオを米の分野に拡大しました。 |

出典:企業公式プレスリリース

課題

- 高い生産・加工コスト:これはオリゼニン市場における大きな障壁であり、小規模メーカーのこの分野への投資意欲を阻害しています。オリゼニンの生産工程は、酵素加水分解、湿式粉砕、多段階の精製といった複雑な抽出工程を経るため、多大なエネルギー投資を必要とします。また、大豆タンパク質やエンドウ豆タンパク質と比較すると、全体的なコストが高くなるため、投資家の参入を躊躇させる要因となっています。さらに、ろ過・乾燥設備の導入により、運用コストも増加します。そのため、メーカーは収益性と競争力のある価格の両立に課題を抱えており、これがオリゼニン市場拡大の障害となっています。

- 原材料価格の変動:原材料価格の変動は、国際オリゼニン市場におけるもう一つの制約要因となっています。この産業は米の生産に依存しており、米の生産は季節的な収穫量、気候変動、貿易政策といった様々な要因に大きく左右されます。干ばつ、洪水、そしてインド、タイ、ベトナムといった主要米生産国における継続的な輸出制限に加え、価格の不安定さもこの分野の成長に悪影響を及ぼします。そのため、こうした変動はオリゼニン抽出に使用される原料米のコストに直接影響を与え、メーカーや製剤メーカーの生産計画や長期的な価格戦略に不確実性をもたらします。

オリゼニン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.9% |

|

基準年市場規模(2025年) |

1,367億ドル |

|

予測年市場規模(2035年) |

3,003億ドル |

|

地域範囲 |

|

オリゼニン市場セグメンテーション:

フォームセグメント分析

乾燥オリゼニンは、予測期間中に市場において最大の収益シェア(65.4%)を獲得すると予想されています。このセグメントの優位性は、長期保存が可能であることによるもので、製造業者や販売業者は、品質や栄養価を損なうことなく製品を長期間保管することができます。液体と比較して、乾燥オリゼニン粉末は軽量であるため、特に長距離輸送や国際輸送において、輸送コストの削減に役立ちます。NIHが2022年7月に発表した論文によると、この米タンパク質はグルテリン、アルブミン、グロブリン、プロラミンの各画分で構成されており、優れたアミノ酸プロファイルと低アレルギー性を備えているため、グルテンフリーや乳児用製剤に適しています。これは、用途が広く、低アレルギー性で持続可能な植物性タンパク質としての特性を反映しており、より広いセグメント範囲を示しています。

アプリケーションセグメント分析

用途面では、スポーツ栄養セグメントは2035年末までにオリゼニン市場において35.8%という大きな収益シェアを獲得すると見込まれています。世界的な健康意識の高まりと、植物由来の低アレルギー性プロテインサプリメントの需要が、このサブタイプのリーダーシップを推進する主な要因となっています。こうした能力を証明するように、NIHは2024年11月に、複合炭水化物、繊維、抗酸化物質、植物化学物質を豊富に含む植物ベースの食事は、グリコーゲンの利用可能性を高め、酸化ストレスを軽減し、筋肉の回復をサポートすることで、スポーツパフォーマンスを向上させることを明らかにしました。また、植物ベースの食事は血流を促進し、血漿粘度を低下させ、持久力と筋力の両方にプラスの影響を与えると述べています。したがって、適切に構成された植物ベースの食事は運動能力をサポートすることができ、これらのエビデンスに基づく研究は、オリゼニンなどの植物由来の栄養製品の需要を大幅に高めています。

自然セグメント分析

性質に基づき、分離株セグメントは、分析対象期間中にオリゼニン市場において28.5%という大きなシェアを獲得すると予想されています。このセグメントの成長は、機能性食品や臨床栄養学に不可欠な優れたタンパク質含有量と純度に大きく左右されます。さらに、無味無臭で優れた溶解性も製品の配合性を高め、飲料、プロテインバー、栄養補助食品など、より幅広い用途への利用を促進します。これらの要因が消費者の受容性を高め、メーカーにとってオリゼニン分離株を採用する好機となり、オリゼニン市場の成長にプラスの影響を与えています。同時に、高純度で多用途なタンパク質源への需要の高まりにより、このセグメントは今後数年間、収益創出の最前線に位置付けられるでしょう。

オリゼニン市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

形状 |

|

応用 |

|

自然 |

|

ソース |

|

関数 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

オリゼニン市場 - 地域分析

北米市場の洞察

北米は、議論されている期間を通じて、オリゼニン市場において38.8%という最高のシェアを占めると予測されています。植物性食品由来の食事とアレルゲンフリーの栄養の台頭は、この地域におけるこの分野の発展を加速させる重要な要因です。この地域はまた、強力な原料メーカーの基盤と、タンパク質の品質と栄養に関する消費者の意識の高まりからも恩恵を受けています。業界関係者の多くは、植物性および代替タンパク質の需要の高まりに対応するため、生産能力を拡大しています。ケリーグループは2022年3月、ジョージア州ローマの新施設に1億2,500万ユーロ(1億3,700万米ドル)を投資すると発表しました。この施設は、鶏肉、魚介類、代替タンパク質市場全体にわたる栄養ソリューションの供給能力を強化します。316,000平方フィートに及ぶこの施設は、ケリーにとって過去最大の設備投資となり、米国とカナダ全土の代替タンパク質向けに、風味と栄養のソリューションを提供することに重点を置いています。したがって、このような展開は、米タンパク質などの拡張可能で持続可能なタンパク質原料への産業界の関心の高まりを反映しています。

米国は、大豆やホエイといった従来のタンパク質の代替品を積極的に模索しているスポーツ栄養および食品・飲料セクターの存在により、オリゼニン市場における認知度を高めています。また、米タンパク質の使用を支援する規制環境と、溶解性や風味などの機能特性を向上させた抽出物や分離物を生産できる大手原料メーカーの存在も、市場を牽引しています。2025年1月に米国農務省(USDA)が行った証言によると、米国の米セクターは世界貿易において小規模ながらも重要な役割を果たしており、世界の米生産量の2%未満でありながら、高い輸出シェアを維持しています。米国は、香米品種を輸入することで、国内生産量のほぼ半分をアメリカ、アジア、中東の主要市場に輸出しています。したがって、この貿易面は、供給安定性、輸出機会、そしてコスト効率を通じてオリゼニン市場を支えており、米タンパク質は代替タンパク質業界においてより強力な競合相手となっています。

米国の米の生産、輸出、輸入に関する主要データ

側面 | 詳細 |

世界の生産シェア | 世界の米生産量の<2% |

世界の輸出シェア | 世界の米輸出の約5% |

年間輸出量 | 米国の作物の40~45%は輸出されている |

主な輸出タイプ | 粗米(30%)、パーボイルド米、玄米、精米米 |

主要輸出先 | メキシコ、中南米、カリブ海諸国、日本、韓国、台湾、イラク、サウジアラビア |

最大の輸入地域(世界) | サハラ以南のアフリカ |

米国の輸入量 | 年間約130万トン |

主な輸入品種 | 芳香性(タイ産ジャスミン、インドとパキスタン産バスマティ)、南米産長粒種 |

米国市場における輸入シェア | 2022年~2023年に25%以上 |

出典: USDA

カナダは、健康志向の消費者や、低アレルギー性の植物由来タンパク質への関心を高めるスポーツ栄養セグメントの成長などの要因の組み合わせに効果的に影響され、オリゼニン市場の安定した成長を示しています。また、この国の産業は、原料の革新と地理的拡大に支えられた米タンパク質サプリメントと強化食品の採用の増加によって有利になっています。 2025年8月、プロテインインダストリーズカナダは、Nurasaと提携してアジア太平洋市場参入プログラムを開始すると発表しました。このプログラムは、急成長するアジア太平洋市場への同国の植物由来食品および原料企業の進出を支援することを目的としています。さらに、このイニシアチブは、世界的な貿易パートナーシップを強化しながら、2035年末までに植物由来セクターを250億米ドルに成長させるというカナダのビジョンをサポートしています。さらに、このプログラムは100万米ドルの投資を受けており、輸出準備の加速と製品のローカライズのための地域ネットワークをサポートしています。

APAC市場インサイト

アジア太平洋地域は、分析対象期間において最も急速に成長するオリゼニン市場として認識されています。この地域が本分野において際立っているのは、豊富な米生産と確立された加工インフラのおかげです。また、中国、インド、ベトナムといった主要国は、原材料の安定供給においてもリーダー的存在であり、これが生産コストの削減と地域展開の促進につながっています。消費者動向は植物由来でアレルゲンフリーのタンパク質への大きなシフトを示しており、メーカーは米タンパク質分離物、濃縮物、その他の機能性食品の導入によってこれを活用しています。この地域のほとんどの地域で米は文化的に馴染み深いため、米由来タンパク質オリゼニンは消費者の支持を得ており、スナック菓子から乳製品代替品まで、より幅広い食品・飲料への応用を支えています。

中国は、原料生産拠点としての米の生産が好調であることと、植物由来の低アレルギー性タンパク質原料に対する消費者の需要の高まりにより、オリゼニン市場におけるリーダーシップを強化しています。また、最終用途は食品・飲料、スポーツ栄養、さらにはヘルスケア目的にまで及び、原料の利用が広がっていることを反映しています。2025年3月、ヘルスジェン・バイオテクノロジーは、遺伝子工学を用いて米をタンパク質生産工場へと転換し、米由来のヒト血清アルブミンの大規模生産を達成したと発表しました。同社はまた、このイノベーションにより、わずか25kgの米から血漿5リットルに相当するHSAを生産できると述べ、HSAの輸入への依存度が高い中国の問題に対処できるとしています。さらに、同社の年間生産能力は10トンですが、2026年末までに130トンに拡大する予定であり、食品および栄養補助食品用途における米タンパク質への信頼を高めるとしています。

インドはオリゼニン市場において最も顕著な市場であり、菜食主義者の人口が多く、健康意識の高まりと都市化が進む中で、米由来のタンパク質が健康に魅力的であると考えられています。さらに、同国の大規模な米生産基盤は、米由来のタンパク質抽出に大きな利点をもたらします。2021年11月、ICAR(国立稲研究所)は、高収量品種であるナビーンを改良して開発された、精米中のタンパク質含有量が10.3%の高タンパク質米品種「CR Dhan 310」の発売を発表しました。同研究所はさらに、この品種はグルテリン含有量が高く、リジンやスレオニンなどの必須アミノ酸も豊富に含んでいるため、米に依存した人々のタンパク質栄養失調の問題に対処できると強調しました。この品種の全国平均収量は4483kg/haで、その栄養プロファイルはタンパク質強化米製品に適しており、市場の成長にプラスの影響を与えています。

ヨーロッパ市場の洞察

ヨーロッパは、オリゼニンの効能に対する消費者意識の高まりとエビデンスに基づく研究により、国際オリゼニン市場において着実な成長を遂げています。一方で、製品処方の革新と新規タンパク質に対する規制当局の支援も恩恵を受けており、広大な地域での普及が進んでいます。また、持続可能なタンパク質源への大きなシフトが見られ、新興企業と既存企業の両方が、代替品として米由来タンパク質を模索しています。ヒーリーグループは2023年1月、PrimaProの発売を発表しました。PrimaProは、植物性食品、スポーツ栄養食品、高タンパク食品の機能性向上を目的として特別に設計された、微粉化されたエンドウ豆と米のタンパク質成分です。PrimaProは、革新的な機械製粉プロセスを用いて製造され、タンパク質の粒子径を25ミクロン未満にまで微細化し、非常に滑らかな食感を実現します。各製品は約80%のタンパク質を含み、飲料、プロテインシェイク、高タンパクベーカリー、スナック、乳化ソースなどに適しています。

ドイツは、食品加工産業が盛んであること、そして製品の品質、トレーサビリティ、そして栄養価への意識が高まっていることから、この地域のオリゼニン市場をフルに活用できる潜在力を有しています。また、機能性食品、スポーツ栄養、植物性食品への関心も高まっており、米タンパク質をベーカリー製品、乳製品代替品、タンパク質強化スナックなどに活用する好機が生まれ、収益性の高い事業環境が整えられています。2023年11月、ノルドツッカーは、ニーダーザクセン州グロース・ミュンツェルに新工場を建設し、植物性タンパク質事業への事業拡大を図ると発表しました。同社はまた、この工場では、持続可能で信頼性の高い供給を確保するために、工業用食品および飼料用途向けのエンドウ豆タンパク質濃縮物とテクスチャレートの生産に注力し、ポートフォリオの強化と長期的な成長につなげていくと述べています。

英国では、フレキシタリアン、ビーガン、植物性食品中心のライフスタイルの普及に伴う高い人気に支えられ、オリゼニン市場が飛躍的に成長する見込みです。さらに、健康栄養補助食品の需要もこの市場にとって大きな強みとなり、国内外の企業にとって収益性の高いビジネスを促進しています。一方、英国の消費者は健康、ウェルネス、持続可能性への意識が高く、米由来タンパク質を用いたイノベーションを積極的に推進しています。さらに、先進的な小売エコシステムと機能性食品・栄養食品への関心の高まりが相まって、英国における成長を加速させています。これらの要因全てが、オリゼニン市場の拡大にとって非常に好ましい環境を作り出しています。

オリゼニン市場の主要プレーヤー:

- AIDP社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- アクシオム・フーズ社(米国)

- Ribus, Inc.(米国)

- ライスブランテクノロジーズ(米国)

- ケリーグループplc(アイルランド)

- ロケット・フレール(フランス)

- BENEO GmbH(ドイツ)

- TOP Health Ingredients Inc.(米国)

- シャフィ・グルコケム社Ltd.(インド)

- バイオウェイオーガニック原料(中国)

- ゴールデングレイングループ株式会社(タイ)

- アグラワル・オイル&バイオケムズ(インド)

- 江西ゴールデンアグリカルチャーバイオテクノロジー株式会社(中国)

- ピュアフードカンパニーLLC(米国)

- ニュートラオンリー(西安)ニュートリションズ社(中国)

- 湖北万栄現代農業株式会社(中国)

- ABFイングリディエンツ(アソシエイテッド・ブリティッシュ・フーズ)(英国)

- ヒルマー・イングリディエンツ(米国)

- アミノGmbH(ドイツ)

- グリーンラボ株式会社(韓国)

- アクシオム・フーズ社は、オリゼニン業界の世界的リーダーとみなされており、特許取得済みのオリザテインタンパク質で最もよく知られています。同社の戦略は、米タンパク質の機能性を最適化するための広範な研究開発にあり、ホエイプロテインと比較して中性的な味と優れた溶解性を実現しています。この技術的優位性により、同社は世界中の大手食品・飲料企業やスポーツ栄養ブランドの主要原料サプライヤーとしての地位を確立しています。

- ケリー・グループは、この業界で最も有力な企業の一つであり、その幅広い包括的な植物性タンパク質ポートフォリオは、その事業基盤の一部となっています。同社はまた、巨大なスケーラビリティ、研究開発能力、そして140カ国以上にわたる顧客関係を活用しています。一方で、同社は継続事業と非継続事業の両方を支えに、2024年の総売上高が79億8,100万ユーロ(約86億7,000万米ドル)を超えるという素晴らしい財務実績を示しました。継続事業からのEBITDAは、高い事業効率を反映して11億8,800万ユーロ(約12億9,000万米ドル)に増加しました。

- ロケット・フレールはフランスに拠点を置き、エンドウ豆や小麦タンパク質以外にも幅広いポートフォリオを有し、この市場で確固たる地位を築いています。同社の競争優位性は、生産能力への多額の投資と垂直統合へのコミットメントによって生み出され、原材料の安定供給を確保しています。また、同社は、純度と消化性が極めて重要となる臨床栄養やパフォーマンス栄養などの特殊栄養分野向けに、高純度・高品質のオリゼニン分離物を提供することに主眼を置いています。

- BENEO GmbHは、健康と栄養機能に重点を置くドイツにおいて、地域成長の原動力として認識されています。チコリ根繊維や米由来炭水化物といったよく知られた原料に関する専門知識を活用しています。また、同社はクリーンラベルの取り組みも推進し、透明性と健康志向の消費者ニーズにうまく合致しています。

- ライスブラン・テクノロジーズは、米国に本社を置く中心企業の一つであり、米ぬかから価値を引き出すことに特化した独自の垂直統合モデルを採用しています。同社は安定化米ぬかの主要加工業者であり、オリゼニンサプライチェーンのまさに始点に位置しています。さらに、同社の戦略は、これまで十分に活用されていなかったこの副産物から、タンパク質、油脂、食物繊維などの有用成分を最大限に抽出・精製することにあります。

以下は、世界のオリゼニン市場で活動している著名な企業のリストです。

世界のオリゼニン市場は、専門的な原料サプライヤーと大規模な多角化食品コングロマリットの両方が参入する、細分化され競争の激しい市場です。この分野のパイオニア企業は、世界のオリゼニン市場での地位を確保するために、独自の戦略を追求しています。溶解性を高めるための研究開発や、製品ポートフォリオを拡大するための合併と買収は、主要プレーヤーによって実行されるいくつかの重要な戦略であり、幅広い用途に適合しています。例えば、2023年5月、ADMとAir Proteinは、従来の農業に頼らずに空気、水、エネルギーから作られる新しい土地なしタンパク質であるAir Proteinの研究と生産を促進するための戦略的開発契約を締結したと発表しました。したがって、このパートナーシップは、将来のタンパク質エコシステムを拡大し、食糧安全保障を容易に強化し、従来の農業への依存を減らし、ひいてはオリゼニン米タンパク質産業における需要とイノベーションを促進することを目指しています。

オリゼニン市場の企業概要:

最近の動向

- 2025 年 2 月、 Axiom Foods は、食品および飲料の配合者向けに設計された米タンパク質で、純度、溶解性、ざらつきがなく、植物性タンパク質に含まれる重金属に関する懸念に対処した Oryzatein 2.0 の発売を発表しました。

- 2023年6月、 BENEOはペットフード向け植物性タンパク質の新たなツールボックスを発表しました。これには、米タンパク質、小麦グルテン、ソラマメタンパク質濃縮物が含まれます。同社はまた、タンパク質含有量が約80%で、消化性が高く、低アレルギー性で、必須アミノ酸を豊富に含む米タンパク質は、天然由来の配合に適していると述べています。

- Report ID: 8219

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

オリゼニン 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。