光センシング市場の展望:

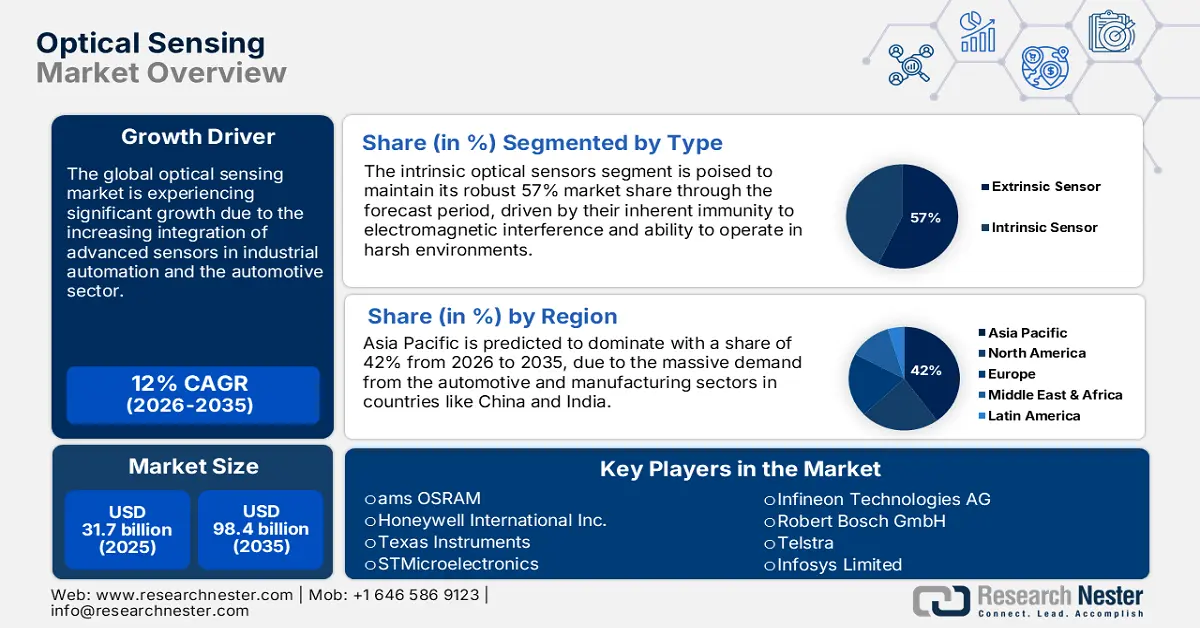

光センシング市場規模は2025年に317億米ドルと評価され、2035年末までに984億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)12%で成長が見込まれます。2026年には、光センシング市場の業界規模は355億米ドルに達すると推定されています。

主要産業におけるスマートテクノロジーの導入拡大により、世界市場は大幅な成長を遂げています。この発展は、IoTおよびAI技術の進歩によって補完されており、これらの技術はデータ収集と環境センシングにおいて高精度な光学センサーに大きく依存しています。例えば、2024年5月、米国商務省国立標準技術研究所(NIST)は、中小企業技術革新研究(SBIR)プログラムを通じて、8州の12の中小企業に120万ドル以上を提供しました。この助成金は、ヘルスケア、半導体製造、その他重要分野における新製品の研究開発に充てられ、この分野の成長を牽引する投資とイノベーションへの継続的なコミットメントを示しています。

市場拡大は、戦略的に重要なハイテク分野への政府および民間による多額の投資によって大きく牽引されています。さらに、より過酷な条件下で動作する、より高速、小型、高精度なセンサーへのニーズも成長を後押ししています。ファーウェイは2025年3月、F5G-A光接続およびセンシングソリューションを発表し、このトレンドを示しました。このソリューションは、石油・ガス分野における手作業のプロセスを高度な光技術に置き換えることで、産業インテリジェンス化を加速します。基本的なコンポーネントからインテリジェントなネットワークシステムへの移行は、市場環境を根本から変革しつつあります。

光センシング市場 - 成長の原動力と課題

成長の原動力

民生用・医療用電子機器における小型化革命:市場の成長を牽引する重要な要因の一つは、光学センサーの継続的な小型化です。これにより、次世代の小型で高性能な民生用・医療用製品への光学センサーの搭載が可能になっています。SCIVAXとTSLCは、画期的な開発として、2025年4月に合弁会社を設立し、世界最小のバイタルサインモニタリング用光電式容積脈波記録(PPG)センサーヘッドを開発しました。従来のデバイスの10分の1のサイズに抑えられたこのイノベーションは、スマートウォッチやフィットネスバンドなどのウェアラブルデバイスにおいて、より目立たず高度な健康モニタリングを可能にし、個人向けヘルスケアや遠隔ヘルスケアの新たな可能性をもたらします。

AI駆動型マシンビジョンと自動化の開発:製造業では効率性と品質管理の向上が求められており、AI駆動型の高速検査システムの需要が高まっています。コグネックスは2023年4月、高速生産ラインにおける高速検査を実現するエッジラーニング機能を搭載したIn-Sight 3800ビジョンシステムをリリースしました。このトレンドはロボット工学の発展と深く結びついており、国際ロボット連盟(IFR)の報告書によると、中国の産業用ロボットの生産量は2024年上半期だけで17%増加しました。

自動車と先進運転支援システム(ADAS)の技術開発:自動車業界は、安全性の向上と自動運転機能の実現に向けた急速な進歩により、高性能光学センサーの重要な消費者へと変貌を遂げました。これらのセンサーは、車線維持支援から歩行者検知まで、幅広い先進運転支援システム(ADAS)に不可欠な役割を果たしています。2024年11月、オンセミコンダクターは、スバルの次世代EyeSightステレオカメラフロントセンシングシステムに、同社のHyperlux AR0823ATイメージセンサーが採用されたことを発表しました。高性能光学センサーが量産車両プラットフォームに浸透していくことは、市場の成長を強力かつ持続的に促す要因となります。

課題

厳しい環境における性能向上:光センシング業界にとって重要な課題は、極度の高輝度や厳しい表面状態といった過酷な環境条件下で高い信頼性と性能を実現することです。従来のセンサーは、このような条件下で必ずしも信頼性の高いデータを収集できるとは限らず、その用途が限られています。こうした課題を克服するには、光や表面状態の変化に対応できる高度なソリューションの適用が不可欠です。ノイズを除去し、信号の完全性を維持できる堅牢なセンサー技術の設計こそが、その解決策です。これにより、産業用途やビジネス用途における光センシングのより広範な活用が期待されます。

物理的および環境的困難の克服:光学センサーは、水などの特定の媒体への実装において、固有の物理的限界に直面します。これらの限界は、ぼやけや歪みを引き起こし、画像品質を低下させます。さらに、極端な高温・低温、あるいは高圧といった外部環境要因も、センサーの機能と使用性に影響を与えます。これらの限界は、高度な回避策を必要とするか、特定の困難な状況では光学センサーを使用できない状況につながる可能性があります。センサー技術を向上させ、様々な分野での応用を拡大するためには、これらの固有の限界を克服できる対策を開発する必要があります。

光センシング市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12% |

|

基準年市場規模(2025年) |

317億ドル |

|

予測年市場規模(2035年) |

984億ドル |

|

地域範囲 |

|

光センシング市場のセグメンテーション:

タイプセグメント分析

固有光センサーセグメントは、分散センシングアプリケーションへの適性の高さから、予測期間を通じて57%という堅調な市場シェアを維持する見込みです。固有センサーは、長距離にわたる温度や歪みなどの特性を継続的に測定することを可能にします。このセグメントの優位性は、固有センシングの限界を革新的で新しいフォームファクターへと拡張する先進的な研究によっても支えられています。2025年1月、北京師範大学の研究者たちは、点字を高速かつ正確に読み取ることができる柔軟な光学スキンの開発について発表しました。この新しいセンサーは、柔らかい素材に光ファイバーリング共振器を用いて圧力変動を検出します。これは、固有光センシングが従来のインフラ用途を超えて、ロボット工学や義肢にも応用できる可能性を示しています。

センサータイプセグメント分析

温度は産業、科学、民生用途において最も基本的かつ最も広く測定される物理パラメータの一つであるため、光学温度センサー分野は2035年までに37%の市場シェアを獲得すると予測されています。この分野の成長は、温度センシング技術の主要な最終用途である電子機器および産業分野全体の成長によっても後押しされています。ユーロスタットのデータによると、2023年には欧州連合(EU)における電子部品および基板の生産量が3.2%増加すると予想されています。この生産量の増加は、これらの部品の品質と信頼性を保証するために不可欠な熱管理およびプロセス制御ソリューションの需要増加を示しており、これが高度な光学温度センサーの需要を押し上げています。

アプリケーションセグメント分析

民生用電子機器市場は、製造される機器の膨大な量と、各機器に搭載される光学センサー数の増加により、2035年まで世界市場を席巻すると見込まれています。あらゆるスマートフォンに搭載される環境光センサーや近接センサーから、高度なカメラシステム、顔認識技術に使用される生体認証センサーまで、光学センシングは今日の民生用電子機器体験の基盤となっています。2024年1月、サムスンは最新のISOCELL Vizion 931グローバルシャッターイメージセンサーを発表しました。このセンサーは、次世代ロボット工学やXRデバイスにおける虹彩認識やジェスチャー認識などの用途を想定しています。このセグメントにおけるリーダーシップは、ウェアラブル市場の驚異的な成長と、個人の健康・ウェルネスモニタリングに対する消費者の関心の高まりによっても推進されています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

センサータイプ |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

光センシング市場 - 地域分析

APAC市場インサイト

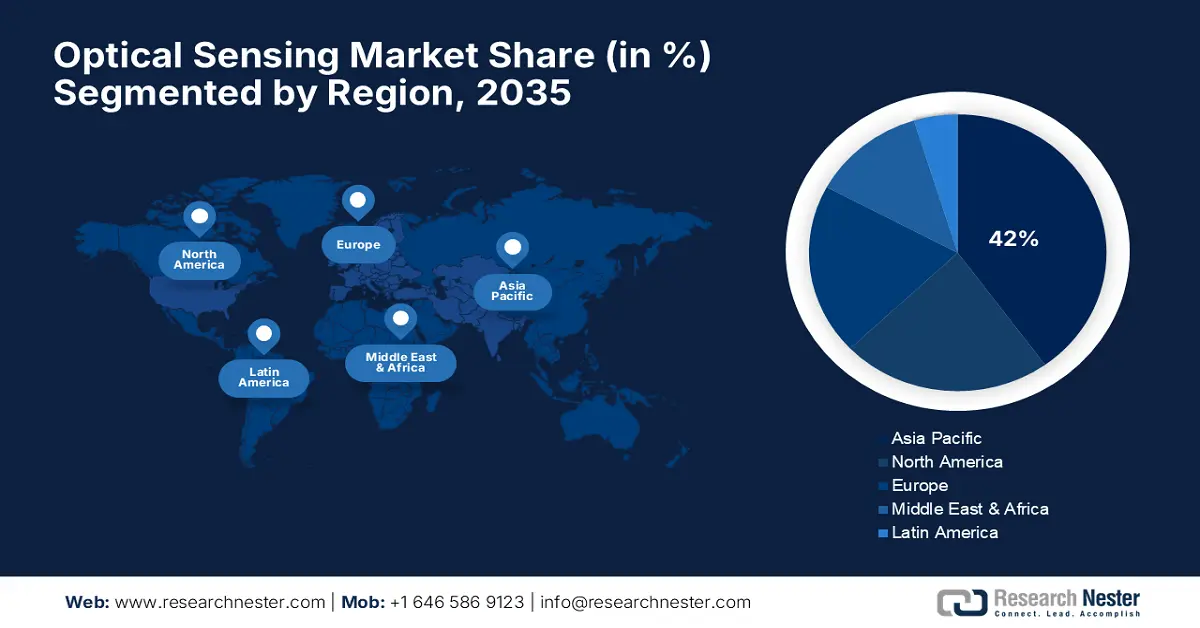

アジア太平洋地域の光センシング市場は、予測期間中に42%という圧倒的な市場シェアを維持すると予想されています。これは、この地域の電子機器製造拠点の台頭、急速な工業化、そして自動化技術の普及に牽引されています。中国、日本、韓国の巨大な生産能力により、アジア太平洋地域は光センシング部品の主要な消費国および生産国となっています。世界銀行の2023年の統計によると、東アジア・太平洋地域のハイテク輸出は製造品輸出全体の33%を占めており、この地域が最先端技術に重点を置いていることを示しています。

中国市場は、ロボット工学とスマート製造への国家戦略的な重点化を背景に、大幅な拡大を遂げています。中国の急速な自動化率は、産業用ロボットやその他の機械向け光学センサーの需要を急増させています。国際ロボット連盟(IFR)は、2024年上半期の中国の産業用ロボット生産量が前年比17%増と過去最高を記録したと報告しており、この増加率が光学センシング部品の需要を最も押し上げています。

インドの光センシング市場は、「Make in India」をはじめとする電子機器の現地製造促進を目的とした政府の政策により、急速に成長しています。これらの政策推進により、様々な用途向けの光センサーを搭載した電子機器の製造・輸出が急増しています。インド商工省が発表したデータによると、2023~2024年度のインド製電子機器の輸出は約6%増加しており、これらの重要技術における国内製造基盤の拡大を明確に示しています。

北米市場の洞察

北米は、その技術力の優位性と、航空宇宙、ヘルスケア、自動車産業といった急成長分野への大規模な投資により、2035年までに年平均成長率(CAGR)10%を達成すると予想されています。この地域は、既存企業と新興企業がバランスよく融合し、光学センシング技術の開発と革新を継続的に進めている、強力な研究開発インフラを有しています。こうした革新的な環境に加え、工業化基盤から生まれる高い需要が、北米の企業の安定した成長を支えています。

米国産業は、戦略的技術産業に対する政府の安定した支援と強固な国内生産基盤を背景に、安定した成長を遂げています。こうした産業成長の具体的な指標の一つとして、米国労働統計局が発表した統計によると、2023年には半導体およびその他の電子機器の製造における雇用が2.6%増加すると予想されています。こうした雇用増加は、幅広い用途で光センサーに大きく依存する高度な電子機器の製造と需要の増加を示しています。

カナダの光センシング市場は、特に過酷な環境下における高性能かつニッチなアプリケーションにおいて、イノベーションを牽引しています。その専門性を示す一例として、オンタリオ州に拠点を置くVoyis社が2025年5月に導入する「Deep Vision Optics」が挙げられます。この最先端の光学ソリューションは、海中検査やマッピングに不可欠な技術である水中画像の歪みを補正するように設計されています。専門性の高い高利益率のソリューションへの注力こそが、カナダの世界市場におけるシェア拡大の原動力となっています。

ヨーロッパ市場の洞察

ヨーロッパは2026年から2035年にかけて大幅な成長を遂げると予想されています。この成長は、強固な産業基盤と、大陸全体におけるインダストリー4.0と自動化への広範な取り組みによって推進されると予想されています。一方、光学センサーの需要は、プロセス制御、品質保証、ロボット工学といった分野でこれらの技術を積極的に活用するこの地域の製造業基盤の健全性と密接に結びついています。ユーロスタットのデータによると、2023年のEUにおける電子部品および基板の年間生産量は3.2%増加しており、これは光学センシング部品の潜在的需要の健全な指標となっています。

ドイツはヨーロッパにおけるもう一つの重要な産業セクターであり、その主要産業である自動車産業と資本財産業は、高度な光学センサーに対する高い需要を生み出しています。ドイツの資本財セクターの工業生産は2024年上半期にプラスの傾向を示し、連邦統計局は1.8%の増加を報告しています。これはこのセクターにとって好ましいニュースと考えられています。機械設備を含むこのセグメントは、自動化と品質管理のための光学センサーの大きなエンドユーザーであり、ドイツの産業大国においてこれらの重要な技術の利用が増加傾向にあることを示しています。

英国市場は、ハイテク分野への政府の戦略的な投資と研究開発への高い重点によって形成されています。2025年4月、英国宇宙庁は新たな国家光学追跡局ネットワークの調達を決定しました。これは、国家の宇宙能力の主権を強化するための高度な光学センシングシステムへの高い需要を生み出すでしょう。これは、研究開発投資の増加というより広範な傾向に支えられており、英国国家統計局のデータによると、2023年の英国製造業の研究開発費は8.2%増加すると予想されています。

主要な光センシング市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

光センシング市場は、ニッチなフォトニクス企業から世界的な半導体企業まで、幅広い企業が参入し、非常に競争が激しい市場です。市場の主要企業には、ams、オスラム、ハネウェル、STマイクロエレクトロニクス、ソニー、浜松ホトニクスなどが挙げられます。これらの企業は、センサー性能の技術革新、新しいアプリケーションのための小型化、エネルギー効率、AIと機械学習機能の統合による、よりインテリジェントで自律的なセンシングソリューションの創出など、様々な分野で激しい競争を繰り広げています。

最も顕著な進歩の一つは、ATセンサーが2025年3月にモジュラー3Dセンサーシリーズ向けに新しい高性能レーザーモジュールを発表したことです。このレーザーは、路面、レール、押出成形工程の検査など、高速アプリケーションや長い作動距離を必要とするアプリケーション向けに開発されました。サイズ、性能、価格が極めて重要な要素となる市場において、このような改善を実現できる能力は差別化要因であり、光センシングの未来を決定づける競争の強力な指標となります。

光センシング市場をリードする企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

ams オスラム | オーストリア/ドイツ | 9.5 |

ハネウェルインターナショナル株式会社 | アメリカ合衆国 | 8 |

テキサス・インスツルメンツ | アメリカ合衆国 | 7.5 |

STマイクロエレクトロニクス | スイス | 7 |

インフィニオンテクノロジーズAG | ドイツ | 6.5 |

ロバート・ボッシュGmbH | ドイツ | xx |

テルストラ | オーストラリア | xx |

インフォシス・リミテッド | インド | xx |

ヴィトロックス・コーポレーション | マレーシア | xx |

サムスン電子 | 韓国 | xx |

TEコネクティビティ | スイス/アメリカ | xx |

ブロードコム株式会社 | アメリカ合衆国 | xx |

以下は、光センシング市場における各企業のカバー領域です。

最近の動向

- 2025年8月、ノーザン・グリットストーンはSCVCと共同で、光学センサーのスタートアップ企業であるPhovIRへの400万ポンドのシードラウンド投資を発表しました。PhovIRは、近赤外線(NIR)光学センサー技術を用いて、ポータブルデバイスにおける固体、液体、気体の光学指紋の識別に取り組んでいます。

- ルネサス エレクトロニクス株式会社は、2024年9月、エントリーレベルの先進運転支援システム(ADAS)向け新システムオンチップ(SoC)「R-Car V4Mシリーズ」を発表し、R-Carファミリーを拡充しました。これらの新デバイスは、堅牢なAI処理能力を備え、フロントスマートカメラ、サラウンドビューシステム、自動駐車などのアプリケーション向けに設計されています。

- Report ID: 3253

- Published Date: Aug 21, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。