光ファイバー原材料市場の見通し:

光ファイバー原材料市場規模は2025年に16億米ドルと評価され、2026年から2035年の予測期間中に11.6%のCAGRで増加し、2035年末までに約48億米ドルに達すると予測されています。2026年には、光ファイバー原材料の業界規模は18億米ドルと評価されています。

世界の光ファイバー原料市場は、主に米国連邦政府のプログラムを中心としたブロードバンドインフラの拡大に牽引され、今後数年間にわたって上昇傾向を示すと予想されています。連邦官報への掲載で、業界関係者は、すでに100社以上の米国企業が光ファイバーケーブルの生産に携わっており、年間約40億米ドルの収益と約7,000人の雇用を生み出していると指摘しました。2020年以降、国内生産は約22%増加しており、ブロードバンドの公平性、アクセス、展開(BEAD)プログラムなどの連邦政府のプログラムに対応するために、大幅な生産能力増強が行われていることを示しています。さらに、米国からの光ファイバーケーブル輸出額は2022年に16億6,000万ドルに達し、ドイツ、カナダ、メキシコが光ファイバー原料市場の主要リーダーとなっています。一方、米国への輸入額は2023年に22.6億米ドルに達し、日本とドイツが最大の輸入国となっていることは、国際化の進展と国内産業が世界の光ファイバー原料市場で優位に立つ可能性を浮き彫りにしています。強力な公的支出による需要喚起への強力な公的支援、国内光ファイバー原料市場における原材料の上流供給の充実、原料市場の規模拡大、戦略的調達の変化が継続的に発生しており、これらが光ファイバー原料市場の成長をさらに牽引しています。

光ファイバー原料のサプライチェーンには、溶融シリカシリンダーおよびプリフォームの製造、ガラスファイバーの線引き、ケーブル組立ラインが含まれます。国内ケーブル生産量の増加にもかかわらず、プリフォームおよびコア材の上流生産は依然として国際的に分散しており、これらの品目を輸入する必要があります。2025年6月、光ファイバーケーブル製造(購入ストランドを使用)のPPIは87.006(2003年12月=100)でした。これは、光ファイバー原料に対する需要と投資の増加を反映しており、世界的な生産能力の拡大が上流の成長を促しています。さらに、労働統計局が電子部品および付属品のカテゴリーについて提供した情報によると、2021年10月のPPI指数は64.7とわずかに変化しており、原材料の価格変動は低から中程度である可能性があることを示唆しています。国立研究所では、NISTによる光ファイバーネットワークで使用される計測方法や光センサーに関する研究など、研究投資が行われています。現地の組立ラインは、貿易面では米国産および輸入プリフォームに依存しています。企業は、ケーブル部品の調達先としてメキシコと韓国、光ファイバープリフォームの調達先として日本とデンマークを挙げています。こうした多様な貿易フローは、グローバルに統合された製造能力と各国の展開能力を浮き彫りにしています。

キー 光ファイバー原料 市場インサイトの概要:

地域のハイライト:

- 北米は、通信インフラの急速な拡大と高速データ伝送のニーズの高まりにより、2026年から2035年にかけて光ファイバー原材料市場で2035年までに25.4%のシェアを確保すると予測されています。

- 欧州は、同地域の加速するデジタル化と厳しい環境規制に支えられ、2035年までに着実に進歩し、大きなシェアを獲得すると予想されています。

セグメント分析:

- シングルモードファイバーセグメントは、通信やデータセンターに必要な高帯域幅と長距離伝送能力により、2035年までに光ファイバー原材料市場の59.8%のシェアを獲得すると予想されています。

- 四塩化ケイ素は、高純度光ファイバーの製造における重要な役割によって強化され、2035 年までに 44.6% のシェアを占めると予測されています。

主な成長傾向:

- データセンターの拡張とハイパースケールコンピューティング

- スマートグリッドとエネルギーインフラの近代化

主な課題:

- 輸出規制のサプライチェーンへの影響

- 主要市場における国内生産能力の低さ

主要企業:コーニング社 (米国)、プリスミアングループ (イタリア)、ファイバーホームテレコミュニケーションテクノロジーズ社 (中国)、揚子江光ファイバーケーブル社 (中国)、スターライトテクノロジーズリミテッド (STL) (インド)、ネクサンスSA (フランス)、コムスコープホールディングカンパニー社 (米国)、恒通集団 (中国)、レオニAG (ドイツ)、YOFC (揚子江光ファイバーケーブル社) (中国)、SGLカーボン社 (ドイツ)、東洋紡績株式会社 (日本)、住友電気工業株式会社 (日本)、フジクラ株式会社 (日本)。

グローバル 光ファイバー原料 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 16億米ドル

- 2026年の市場規模: 18億米ドル

- 予測市場規模: 2035年までに48億米ドル

- 成長予測: 11.6% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに25.4%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、日本、ドイツ、韓国

- 新興国:インド、ブラジル、ベトナム、インドネシア、メキシコ

Last updated on : 8 December, 2025

光ファイバー原料市場 - 成長要因と課題

成長の原動力

- データセンターの拡張とハイパースケールコンピューティング:世界中のデータセンターの急速な成長は、光ファイバーの原材料の需要に大きな影響を与えています。2023年には、データセンターが国内の電力消費量の約4.4%を消費すると推定されており、2028年までに6.7%から12%の範囲に増加すると予想されています。この成長の原動力は、クラウドコンピューティングとAIワークロードに対応するためのハイパースケール施設の利用であり、これらのワークロードには、高度な光ファイバーによる高帯域幅の相互接続が求められます。ローレンス・バークレー国立研究所によると、データセンターの電力消費量は、2014年の58TWhから2023年には176TWhへと4倍に増加しました。この需要の急増は、光ファイバー部品の製造に必要な四塩化ケイ素や四塩化ゲルマニウムなどの原材料の需要の同様の急増を反映しています。

- スマートグリッドとエネルギーインフラの近代化:スマートグリッド技術を用いたエネルギーインフラの近代化は、光ファイバー原料の需要を増加させます。米国エネルギー省は、2022年から2026年にかけて、グリッドとセンサーの統合の柔軟性を高めるためのスマートグラントプログラムに約30億ドルの支援を提供しました。エネルギー省は、超党派インフラ法に基づき、グリッドの信頼性向上を目的とした58件のグリッドレジリエンスおよびイノベーションパートナーシッププロジェクトに34億6000万ドルを投入しており、その多くはリアルタイム監視を可能にする光ファイバー通信を含んでいます。これらの事業では、ケーブル製造に使用するために大量の光ファイバー原料が必要となるため、光ファイバー原料市場の需要に大きな影響を与えます。

- 鉄道と輸送の光ファイバー接続:輸送インフラの光ファイバーシステムのアップグレードは、光ファイバー原材料の消費を促進しています。米国運輸省の2022年から2026年の戦略計画は、輸送をより安全で、より効率的で、より回復力のあるものにするための高度な技術とインフラの実装に重点を置いています。この計画では、ブロードバンドや新しいデジタル技術などの通信インフラの開発を促進し、交通管制を強化し、高速道路や鉄道の将来のモビリティ要件に対応します。同様に、米国運輸省は10の旅客鉄道に82億ドルの新たな助成金を交付したほか、鉄道を増やすために44州で69の回廊の計画を導入しました。これは、これまでに実施された米国鉄道システムへの約300億ドルの投資に加えて行われるものであり、光ファイバー原材料市場の成長を促進しています。

光ファイバーケーブル(国別輸出量、2022年)

記者 | 貿易フロー | パートナー | 取引価値 1000 USD | 数量(kg) |

中国 | 輸出 | 世界 | 2,745,899.10 | 4億963万4000 |

私たち | 世界 | 1,660,097.43 | _ | |

欧州連合 | 世界 | 1,319,918.77 | 86,680,600 | |

フランス | 世界 | 490,403.27 | 46,338,100 | |

日本 | 世界 | 352,043.79 | 22,339,400 | |

ドイツ | 世界 | 315,430.29 | 15,567,400 | |

英国 | 世界 | 170,888.71 | 6,225,190 | |

インド | 世界 | 62,471.97 | _ |

(出典: worldbank.org)

課題

- 輸出規制のサプライチェーンへの影響:四塩化ゲルマニウムなどの主要な原材料の輸出は、光ファイバー原料のサプライチェーンにおいても光ファイバー原料市場に大きな影響を与えています。2024年には、ゲルマニウムの主要輸出国である中国が輸出許可制度を導入し、8月のゲルマニウム金属輸出量は2023年比で55%減少しました。これは国際供給チェーンに大きな支障をきたし、欧州におけるゲルマニウム金属価格は1月に1550/kg、9月には2950/kgに、二酸化ゲルマニウムは940/kgから2125/kgに上昇しました。さらに、WTOの輸出規制は光ファイバー原料市場へのアクセス制限と原材料の供給不安定化をもたらしました。これらの課題により、企業は高価な代替調達と生産オプション、あるいは遅延を模索せざるを得なくなり、光ファイバー原料市場の安定性と発展に影響を与えています。

- 主要市場における国内生産能力の低さ:北米や欧州をはじめとする主要市場では、現地生産能力の不足により光ファイバー原材料の輸入依存度が高く、深刻な課題に直面しています。こうした依存により、サプライチェーンは地政学的リスクや物流の遅延に晒され、税関や規制の複雑さも重なっています。WTOの2023年報告書では、国内生産が不十分な場合、貿易における外的ショックの影響を受けやすくなり、価格変動が加速すると指摘されています。例えば、ファイバーブロードバンド協会の公式ホワイトペーパーによると、2022~2023年のサプライチェーン問題により、北米のファイバーメーカーのリードタイムが大幅に増加し、重要な光ファイバーケーブル製品のリードタイムは52~60週間以上にも及ぶことがあり、これは主に原材料不足、輸入制限、現地在庫の不足が原因で、光ファイバー原材料市場への迅速な対応とスケジュール生産が求められています。

光ファイバー原材料市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.6% |

|

基準年市場規模(2025年) |

16億ドル |

|

予測年市場規模(2035年) |

48億ドル |

|

地域範囲 |

|

光ファイバー原材料市場のセグメンテーション:

繊維タイプセグメント分析

シングルモードファイバセグメントは、通信およびデータセンターで必要とされる高帯域幅と長距離伝送能力により、2035年までに59.8%という最大の光ファイバ原材料市場シェアで成長すると予測されています。5Gネットワークとハイパースケールデータセンターの適用拡大は、世界的な需要となっています。2023年現在、OECD諸国では、光ファイバブロードバンドが固定ブロードバンド加入者の42%を占め、5Gカバレッジはモバイルブロードバンド加入者の28%に増加し、前年比9%ポイントの増加となりました。一方、米国エネルギー省は、AIとハイパースケールインフラストラクチャの高レートにより、データセンターの電力消費量が2028年までに3倍以上に増加すると予測しています。分散シフト型などのシングルモードファイバ技術の開発は、性能と市場性を高めるために進行中です。増大するデータトラフィックを処理するための光ファイバインフラストラクチャへの投資拡大は、シングルモードファイバが世界の通信で重要な役割を果たしていることを裏付けています。

原材料セグメント分析

光ファイバー原料市場において、四塩化ケイ素は、高純度光ファイバーの製造に関与していることから、2035年までに44.6%の収益シェアで原料セグメントを支配すると予想されています。四塩化ケイ素は、その費用対効果と入手しやすさから、シリカガラス製造の原料として選ばれています。四塩化ゲルマニウムとオキシ塩化リンは、それぞれドーピング特性とファイバーの性能向上、およびファイバーコアの屈折率変調能力により、広く普及しています。光ファイバーネットワークに関する世界的な産業の拡大と、より環境に優しい製造プロセスを義務付ける環境規制の強化が、この産業の発展を後押ししています。米国環境保護庁(EPA)は排出規制を義務付けており、効率的で環境への負荷が少ない新しい製造方法を使用するインセンティブとなっています。これが、四塩化ケイ素が光ファイバー製造における原材料のサプライチェーンのトップに君臨し続ける原動力となっています。

エンドユーザー業界セグメント分析

2035年までに、IT・通信分野は、ブロードバンド、5Gネットワーク、クラウドデータセンターの世界的な成長により、光ファイバー原材料の市場シェアが41.3%に達し、着実に成長すると予想されています。この業界では、高速で信頼性の高いインフラを確保するために、大量の光ファイバーを使用する必要があります。例えば、米国運輸省の戦略計画や日本の総務省(MIC)も、光ファイバーの導入は、成長する5Gネットワークとブロードバンドアクセスに不可欠であると指摘しており、光ファイバーの製造に必要な原材料の使用量を直接的に補填しています。米国連邦通信委員会(FCC)は、次世代の接続性とインフラ開発における光ファイバーの重要な役割を強調しており、IT・通信分野では光ファイバー原材料の市場シェアをリードしています。

当社の光ファイバー原材料市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

原材料 |

|

繊維の種類 |

|

エンドユーザー産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

光ファイバー原材料市場 - 地域分析

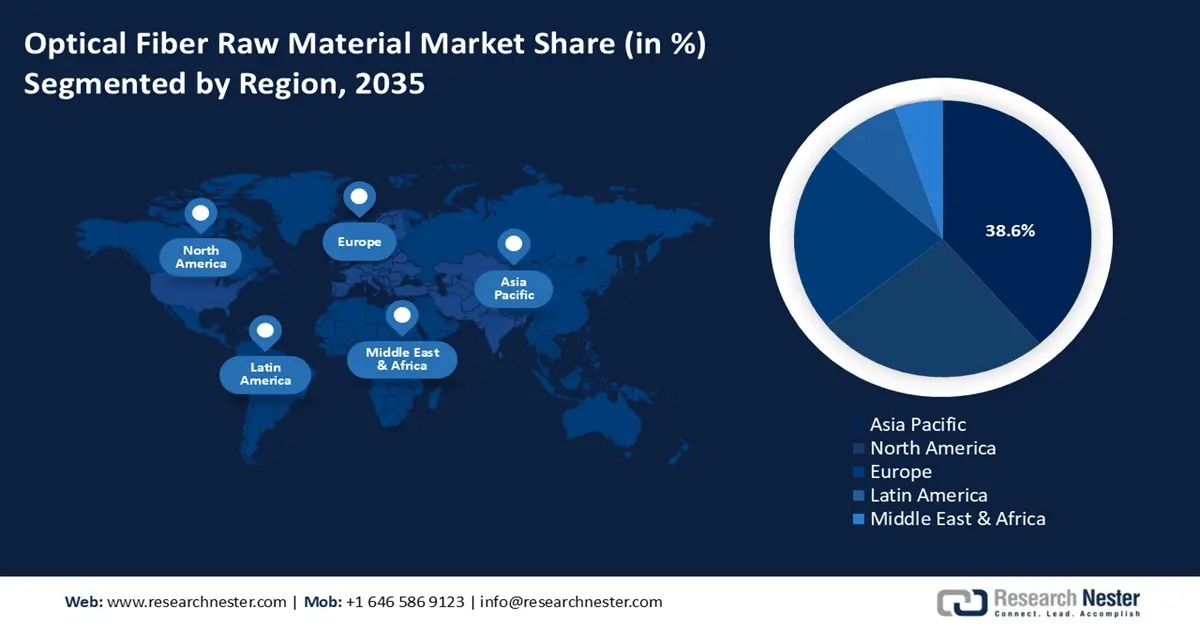

アジア太平洋市場の洞察

アジア太平洋地域の光ファイバー原材料市場は、同地域におけるデジタルインフラの大規模な発展と通信ネットワークの成長により、2026年から2035年の予測期間中に38.6%という最大の収益シェアを占めると見込まれています。例えば、5Gは2023年から2040年の間にインド経済に36.4兆ポンドのプラスの影響を与えると予想されています。GSMAは、通信事業者が2022年から2025年の間にネットワークに約1.6兆ポンド(195億米ドル)を費やすと予測しています。製造業は5G導入による総利益の20%を占めると推定されています。さらに、国際電気通信連合(ITU)は、2024年には約55億人、つまり世界人口の68%がインターネットを利用していると述べています。これは2019年だけで53%の増加であり、同年には約13億人がインターネットに接続しました。光ファイバー原料市場の成長は、技術革新と環境に配慮したグリーン生産を奨励する政府の政策、そしてエネルギー効率と環境への配慮を重視した生産を支援する地域政策によってさらに支えられています。さらに、地域貿易協定は、四塩化ケイ素や四塩化ゲルマニウムといった必須化学物質の安定供給を保証する原材料サプライチェーンのレジリエンス(回復力)を支援しています。こうした技術と好ましい政策環境の組み合わせにより、アジア太平洋地域は光ファイバー原料の最も重要な成長拠点となっています。

中国の光ファイバー原料市場は、5Gインフラやスマートシティへの旺盛な投資が牽引し、2035年までにアジア太平洋地域において大きな収益シェアを獲得し、市場をリードすると見込まれている。中国の第14次5カ年計画(2021~2025年)では、国有企業(SOE)が通信やデジタルインフラなど1,300件以上の新インフラプロジェクトに10兆元(約1兆4,900億米ドル)超を投資する予定であり、光ファイバー部品の需要がさらに大幅に刺激されると見込まれている。さらに、自立支援政策によって高純度の四塩化ケイ素や四塩化ゲルマニウムの国内製造が進み、輸入への依存度が低下している。例えば、銭江のニューシリコンテクノロジーなどの企業は、純度11N(99.999999999%)の高純度四塩化ケイ素の国内有力メーカーとなっており、世界への輸出を開始している。このような自立への移行は、輸入への依存度を低下させるだけでなく、グローバルサプライチェーンを拡大し、高性能光ファイバー原料などの新しい光ファイバー原料市場における新たな機会と競争基準を確立することにもつながります。

インドの光ファイバー原材料市場は、高速デジタル化や、地方のネットワーク接続性向上を目的とした国家光ファイバー網(NOFN)などの政府主導の政策により、予測期間中、最速のCAGRで成長すると予測されています。 急速なインフラ成長はインドで顕著で、2022年9月末の2,812,627 kmの光ファイバー敷設距離に対し、2023年6月には3,726,574 kmの光ファイバーが敷設されました。 5Gの導入後、光ファイバーの敷設距離は6倍に増加し、毎月平均101,550 kmが敷設されました。これは、導入前の16,712 kmの半分です。 このインフラの高速化は、ガラスプリフォームや特殊化学品などの光ファイバー原材料への圧力の高まりを浮き彫りにしており、インドの製造業は規模拡大で対応できる立場にあります。インドは、輸入依存度を低減するため、オキシ塩化リンなどの主要な化学物質の国内生産能力を着実に増強しています。環境・森林・気候変動省(MoEFCC)による環境認可と規制の厳格な施行により、よりクリーンな化学プロセスの導入が促進され、持続可能な製造が促進されています。さらに、化学産業の近代化に対する政府の補助金は、研究開発とインフラ整備への投資を促し、インドのサプライチェーンのレジリエンス強化と通信セクターの高まる需要への対応を支援しています。

北米市場の洞察

北米の光ファイバー原料市場は、通信インフラの拡大と高速データ伝送の需要増加に牽引され、予測期間中に大幅な成長が見込まれ、収益シェアは25.4%に達します。2023年10月、米国エネルギー省は、超党派インフラ法における80億ドルの連邦認可の一環である地域クリーン水素ハブ(H2Hubs)イニシアチブに70億ドルを投入しました。メキシコ湾岸水素ハブやカリフォルニア水素ハブなど、複数のハブを選択し、7億5,000万ドルから12億ドルの資金を提供し、プロジェクトに応じて1日あたり50トンから9,000トンの水素を生産します。さらに、持続可能な化学設計の維持は、米国環境保護庁のグリーンケミストリープログラムを通じて奨励されており、2018年以降、有害物質の数を最小限に抑えることを目的とした数千件のグリーンケミストリーおよびエンジニアリング活動が報告されています。より安全で効率的な化学プロセスへのトレンドは、成長を続けるブロードバンドおよび5Gネットワークにおいて、シリカやドーパントを中心とした高純度光ファイバー原料に対する北米の需要の高まりを加速させています。これらのネットワークでは、規制目標と環境目標の達成において、プロセスの持続可能性と廃棄物の最小化が急速に最重要課題となっています。OSHA(米国労働安全衛生局)やNIST(米国国立標準技術研究所)などの規制も、製造の安全性と効率性の向上に役立ち、光ファイバー原料製造における北米の競争優位性とサプライチェーンの成功を支えています。

(出典: epa.gov )

米国の光ファイバー原料市場は、次世代通信インフラへの連邦政府の巨額投資により、今後数年間、北米地域において大きな収益シェアを占め、市場を席巻すると予測されています。米国電気通信情報局(NTIA)は、2022年2月にブロードバンド・インフラ・プログラムに2億7,700万米ドルを拠出しました。この助成金は、ジョージア州、ケンタッキー州、ルイジアナ州、メイン州、ミシシッピ州、ミズーリ州、ネバダ州、ノースカロライナ州、ペンシルベニア州、テキサス州、ワシントン州、ウェストバージニア州を含む13州と準州の13万3,000世帯以上に提供されます。この資金は、地方やサービスが行き届いていない地域におけるブロードバンド導入を促進し、高速インターネットサービスへのアクセスを促進します。環境保護庁(EPA)は、四塩化ケイ素の製造における排出量を最小限に抑えるために厳格な規制を設けており、製造業者がよりクリーンな技術を活用できるよう支援しています。さらに、労働安全衛生局(OSHA)が提供するガイドラインは、化学工場の操業中の職場の安全を保証し、コンプライアンスを確保し、操業リスクを最小限に抑えます。こうした一連の取り組みにより、米国が世界のサプライチェーンにおける主要プレーヤーとしての地位を維持するのに役立つ強力なイノベーション文化が生まれます。

米国の貿易:光ファイバーケーブルの輸入と輸出(相手国別、1000米ドル)(2022年)

パートナー | 輸入品 | 輸出 |

メキシコ | 1,672,519.20 | 738,565.86 |

インド | 273,968.63 | 16,041.19 |

中国 | 191,623.46 | 24,554.66 |

日本 | 123,687.46 | 13,756.43 |

ドイツ | 45,107.12 | 39,169.13 |

イギリス | 32,868.05 | 24,645.03 |

カナダ | 17,124.56 | 498,838.45 |

出典: worldbank.org

カナダの光ファイバ原料市場は、持続可能性とハイテク製造に重点を置いた政府プログラムの支援を受け、北米地域で着実な成長が見込まれています。2023年、カナダ天然資源省は、クリーン化学技術に12億カナダドル以上を投資すると発表しました。これは、四塩化ケイ素などの主要な原材料をエネルギー効率の高い方法で生産することを奨励するものです。さらに、カナダ環境保護法は、化学物質の製造に厳しい環境要件を課しており、より環境に優しいプロセスの活用を促進しています。カナダイノベーション・科学・経済開発省(ISED)も、助成金や協力を提供し、競争力向上に貢献することで、光学材料の研究開発活動の推進を支援しています。例えば、ISEDはMitacsなどの研究開発を促進する組織と協力しています。ISEDは、このパートナーシップを通じて共同設立パートナーとして、カナダ、特に中小企業(SME)における産業の研究開発とイノベーションの支援に取り組んでいます。カナダ政府が製造業における二酸化炭素排出量の削減に取り組む方針は、世界の持続可能性に沿ったものであり、これにより通信・データ産業ではより高度な原材料を使用する必要性が生じています。

ヨーロッパ市場の洞察

欧州における光ファイバー原料市場は、地域におけるデジタル化の加速と厳格な環境規制を背景に、今後数年間にわたり着実に成長する見込みです。欧州委員会のデジタル経済・社会指数(DESI)によると、欧州の世帯の93.09%がインターネットに接続しており、その普及率はルクセンブルクの99.06%からギリシャの86.9%にまで及びます。このため、光ファイバーインフラと製造される原材料への圧力が高まっています。EUグリーンディールは、持続可能な製造、すなわち炭素排出量の削減とエネルギー効率の高い化学製造プロセスの採用を積極的に奨励しています。このような規制環境は、高性能光ファイバーに不可欠な四塩化ケイ素や四塩化ゲルマニウムなどの主要原材料の製造におけるメーカーの革新を促しています。さらに、欧州は確立されたサプライチェーンを享受しており、世界的なショックがあっても原材料の供給の安定性を保証する越境貿易協定に支えられています。技術の進歩、規制遵守能力、持続可能な慣行の組み合わせにより、ヨーロッパは予測期間中、光ファイバー原材料市場において引き続き競争上の優位性を維持できるでしょう。

一方、英国政府は国家インフラ戦略において、光ファイバーネットワークの拡大を優先事項としており、国内での製造とイノベーションの促進、そして原材料調達のための減税や助成金も併せて実施しています。例えば、英国の国家インフラ戦略の一環として実施されている「ギガファスト・プロジェクト」では、ギガファスト・ブロードバンド接続を国内に拡大するために50億ポンドの公的資金を投入する予定です。このプロジェクトでは、光ファイバープリフォームや導入に使用される機器などの国内製品の製造、そして光ファイバー製品の原材料調達を促進するための助成金やインセンティブが提供されます。

ドイツはヨーロッパをリードする化学産業の中心地であり、光ファイバー原料の研究開発に連邦政府の資金援助を得て大きな進歩を遂げています。連邦経済気候対策省(BMWK)は、クリーンな生産と化学物質のサプライチェーンのレジリエンス向上を目指すプログラムを推進しています。

光ファイバー原材料市場の主要プレーヤー:

- コーニングインコーポレーテッド(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- プリスミアングループ(イタリア)

- ファイバーホーム・テレコミュニケーション・テクノロジーズ社(中国)

- 揚子江光ファイバーケーブル株式会社(中国)

- ステリライト・テクノロジーズ・リミテッド(STL)(インド)

- ネクサンスSA(フランス)

- コムスコープ・ホールディング・カンパニー(米国)

- 恒通グループ(中国)

- LEONI AG(ドイツ)

- YOFC(揚子江光ファイバーケーブル株式会社)(中国)

- SGLカーボン(ドイツ)

- 東洋紡株式会社(日本)

- 住友電気工業株式会社(日本)

- フジクラ株式会社(日本)

- コーニング・インコーポレーテッドは、光ファイバーおよび光ファイバーケーブル製造に使用されるガラス原料の世界有数のサプライヤーです。コーニングは戦略的に、世界的な需要に対応するため、米国外に新たな光ファイバー製造施設を建設するなど、研究開発と製造能力の拡大に多額の投資を行っています。同社の製品ポートフォリオは、高性能光ファイバー(シングルモード、マルチモード、特殊光ファイバー)、プリフォーム、ガラスコア、そして長距離、メトロ、データセンター、FTTH(Fiber To The Home)などのネットワーク向けケーブル光ファイバーソリューションを網羅しています。

- Prysmian Groupは、耐曲げ性光ファイバーから高密度多芯リボンケーブル、マイクロダクトケーブル、海底ケーブル、そして長距離、メトロ、エンタープライズ、データセンター向けの陸上通信ケーブルまで、包括的な光ファイバー製品とケーブルを提供しています。同社の強みは、原材料から海底ケーブルシステムに至るまで、ケーブル敷設におけるエンドツーエンドの専門知識にも支えられており、大規模なインフラ契約の獲得と競争優位性の維持に役立っています。

- ファイバーホーム・テレコミュニケーション・テクノロジーズ社は、中国の863計画に基づき国家レベルの産業化拠点として正式に認定されており、200以上の国家規格・業界規格の策定に携わってきました。また、光ファイバー分野においても、マルチコア光ファイバー、分散補償光ファイバー、耐高温・耐放射線光ファイバーの開発、高密度・多芯ケーブルの製造など、イノベーションを推進し、5G、データセンター、大規模ネットワーク展開といった需要の高まりに対応しています。

- 揚子江光ファイバーケーブル株式会社(YOFC)は、光ファイバー、光ファイバープリフォーム、ケーブル製品の世界最大級サプライヤーです。YOFCは戦略的に、中国国内および海外で製造能力の拡大を継続するとともに、低損失および特殊光ファイバー技術の進歩に向けた研究開発への投資を行っています。成長の原動力となっているのは、中国の積極的な5Gおよび光ファイバーブロードバンド展開、世界的な通信事業の拡大、そしてコスト効率と製品の信頼性を高めるYOFCの垂直統合型事業です。

- Sterlite Technologies Limited(STL)は、光ファイバー、プリフォーム、特殊光ファイバー、光ケーブル、統合デジタルネットワークソリューションを提供する世界有数のプロバイダーです。STLの製品群は、光ファイバー、高密度ケーブル設計、光ファイバー敷設サービス、ネットワークソフトウェアを網羅し、エンドツーエンドの通信インフラ構築を可能にします。STLの成長は、新興光ファイバー原材料市場における確固たるプレゼンス、強力なイノベーションパイプライン、そして原材料とターンキーネットワークソリューションの両方を提供する能力に支えられています。

以下は、世界の光ファイバー原材料市場で活動している著名な企業のリストです。

世界の光ファイバー原料市場は、主要企業間の熾烈な競争が繰り広げられています。コーニング社は、複雑な生産体制と集中的な技術革新により、光ファイバー原料市場で約45~48%のシェアを獲得し、確固たる地位を築いています。プリスミアン・グループは、ドラーカ・コミュニケーションズなどの戦略的買収や欧州海底ケーブル市場における存在感を高め、光ファイバー原料市場で12~15%のシェアを獲得しています。さらに、住友電気工業、フジクラ、OFSファイテルといった日本企業も加わり、光ファイバー原料市場で高いシェアを占めています。さらに、アジアでは、長江光ファイバーケーブル株式会社や恒通グループといった企業が、大容量大洋横断通信システムや宇宙通信用途に注力し、事業を拡大しています。これらの企業では、光ファイバー材料の需要増加に対応するために光ファイバー原材料市場での存在感と供給を向上させるために、技術開発、能力構築、重点的な買収といった戦略的動きが行われています。

最近の動向

- 2025年7月、STL(Sterlite Technologies Ltd.)は、Hygencoと提携し、マハラシュトラ州初のグリーン水素・グリーン酸素プラントを稼働させました。これは、チャトラパティ・ナガルにおけるガラスプリフォーム生産と連携したものです。このプロジェクトにより、STLは光ファイバー製造において世界初の100%グリーン水素生産を導入したメーカーの一つとなり、2030年までにネットゼロを達成するという同社の目標達成にも貢献します。提案されているインダストリー4.0対応プラントは、エネルギーの自律制御、リアルタイム制御、自動化システムを備え、年間約30%の炭素排出量削減を実現することが期待されています。このプロジェクトは、光ファイバー原材料サプライチェーンにおける新たな持続可能性基準を確立するものです。

- 住友電気工業株式会社は2025年3月、 3M社と3MのExpanded Beam Optical(EBO)相互接続技術を用いた光ファイバー接続製品の製造に関するアセンブリ契約を締結しました。シングルモードまたはマルチモードで導入可能なこの拡張性の高い高性能ソリューションは、非接触の光結合により摩耗、汚染リスク、メンテナンス要件を最小限に抑えながら、導入速度を向上させます。住友電気工業は、融着接続技術の経験を統合し、12芯および16芯EBOケーブルアセンブリ、および対応するパッチパネル、相互接続パネル、カセット、そして12~16芯のコネクタ付きケーブルを備えた終端装置を設計しました。

- フジクラ株式会社は、2025年7月に革新的な高密度光ケーブルソリューションを2つ発表しました。まず、AI活用による需要の高まりに対応するため、データセンター向けに特別に設計された16心SWR/WTCケーブルラインを発売しました。次に、世界初となる13,824心SWR/WTCケーブルを発表しました。このケーブルは、対応する終端部品とともに現在市販されています。これらの技術は、光ファイバー密度、接続効率、そして設置の柔軟性において重要な進歩をもたらし、ハイパースケールデータセンターに最適です。これらの導入により、フジクラは次世代クラウドおよび人工知能コンピューティング環境に求められる超大容量光ファイバーインフラにおいて、業界をリードする立場を確立しました。

- Report ID: 8287

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。