原子力脱気装置市場の見通し:

原子力脱気装置市場規模は2025年には214億米ドルを超え、2035年末には468億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)9.5%で成長が見込まれます。2026年には、原子力脱気装置の市場規模は226億米ドルに達すると推定されています。

原子力脱気装置市場は重要な転換点にあり、メンテナンス中心で安定した産業から、差し迫ったエネルギー安全保障上の懸念と脱炭素化の必要性に後押しされて新たな成長を目撃する産業へと移行しています。さらに、各国がネットゼロ排出目標を強力に追求するとともに送電網の安定性を統合する中で、原子力発電は低炭素で信頼性の高いベースロード電源としての側面が再評価されています。世界原子力機関が2025年9月に発表した記事によると、世界の原子炉群は平均設備利用率で稼働しており、2024年時点で83%を占めています。また、各国の原子炉は2024年時点で2,667TWhの電力を発電しており、これは原子力エネルギーによる年間電力供給量としては過去最大で、2006年時点で2,660TWhに達しています。さらに、地域の原子力発電容量も、国際的な原子力脱気装置市場を牽引しています。

地域別原子力発電容量(2010~2050年)

年 | 先進国(GW) | 中国(GW) | その他のEMDE(GW) |

2010 | 337.5 | 10.9 | 54.1 |

2015 | 317.4 | 28.6 | 60.4 |

2020 | 297.9 | 51.0 | 66.2 |

2025 | 290.1 | 65.9 | 71.6 |

2030 | 294.1 | 121.0 | 92.6 |

2035 | 309.1 | 194.2 | 124.1 |

2040 | 350.4 | 238.4 | 159.3 |

2045 | 381.9 | 261.6 | 187.0 |

2050 | 399.2 | 277.1 | 197.9 |

出典: IEA

さらに、工場の製造とモジュール化、予知保全、デジタル化された統合、材料科学の進歩、アフターマーケットサービスの拡大、多様化、そしてサプライチェーンのローカリゼーションも、世界の核脱気装置市場を牽引しています。2023年3月にDecision Analytics Journalに掲載された記事によると、デジタルツイン技術は組織にとって主流のアプローチとなっており、モノのインターネット(IoT)ベースの企業の75%がこの技術を活用すると予測されています。さらに、2027年末までに世界中の大規模組織の40%以上が、収益創出を強化するためにそれぞれのプロジェクトでデジタルツインを使用すると推定されています。したがって、この技術は、圧力と温度に加えて、実際の酸素レベルの監視を可能にし、市場の露出を容易に強化しています。

キー 核脱気装置 市場インサイトの概要:

地域別洞察:

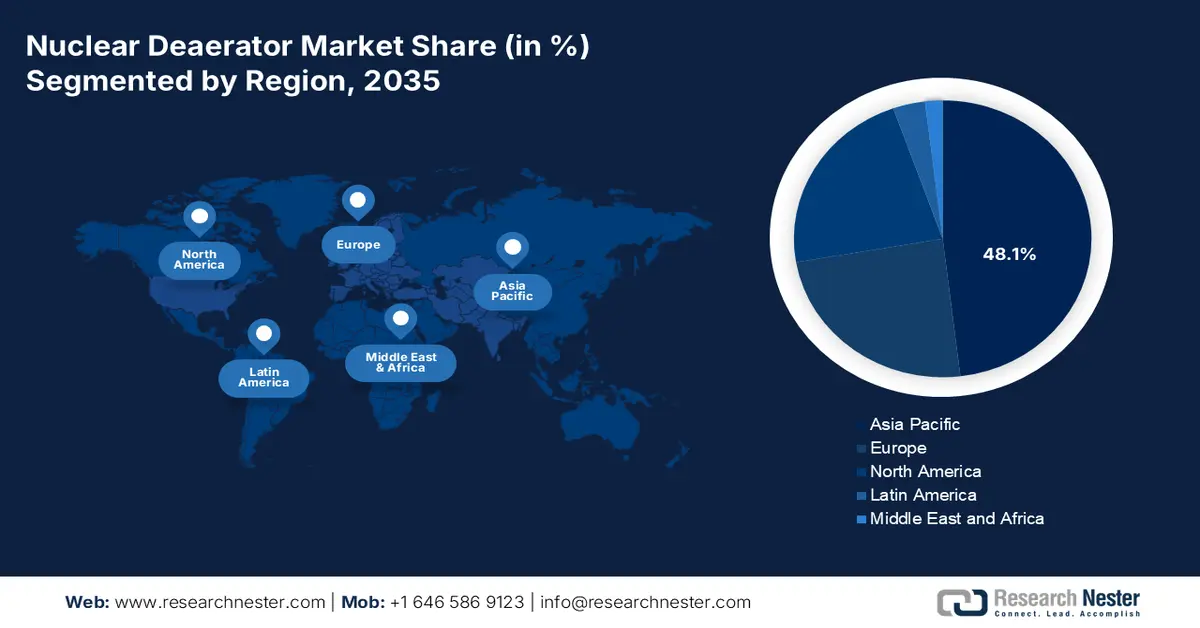

- アジア太平洋地域は、戦略的なエネルギー安全保障政策、野心的な脱炭素化目標、および加速する新規原子炉建設パイプラインに後押しされ、2035年までに原子炉脱気装置市場で48.1%のシェアを確保すると予想されています。

- 北米は、長期運用プログラムと先進的な原子力技術への戦略的投資に支えられ、2035年までに最も急速に成長する地域になると予測されています。

セグメント分析:

- 発電部門は、機器の寿命、運用の柔軟性、およびプラント全体の効率性の向上に貢献し、2035年までに原子力脱気装置市場の92.5%のシェアを占めると予測されています。

- 直接/OEM 販売サブセグメントは、独自の原子力発電所の統合と OEM 主導のシステム責任によって強化され、2035 年までに第 2 位のシェアを獲得すると予想されています。

主な成長傾向:

- 新規原子力発電所建設計画の増加

- 小型モジュール炉(SMR)の増加

主な課題:

- 資本集約度の増大と資金調達ギャップ

- ライセンスの慣性と規制の複雑さ

主要プレーヤー: Framatome (フランス)、GE Vernova (米国)、Westinghouse Electric Company (米国)、三菱重工業株式会社 (日本)、Bharat Heavy Electricals Limited (インド)、Power Machines (ロシア)、Alstom (フランス)、SPX FLOW, Inc. (米国)、Thermax Limited (インド)、Babcock & Wilcox Enterprises, Inc. (米国)、日立製作所 (日本)、Larsen & Toubro (インド)、Korea Hydro & Nuclear Power (韓国)、Siemens Energy AG (ドイツ)、China First Heavy Industries (中国)、Dongfang Electric Corporation (中国)、Harbin Electric Corporation (中国)、Cockerill Maintenance & Ingénierie (ベルギー)、Andritz AG (オーストリア)。

グローバル 核脱気装置 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 214億米ドル

- 2026年の市場規模: 226億米ドル

- 予測市場規模: 2035年までに468億米ドル

- 成長予測: 9.5% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに48.1%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、日本、韓国、フランス

- 新興国:インド、カナダ、イギリス、アラブ首長国連邦、ポーランド

Last updated on : 8 December, 2025

原子力脱気装置市場 - 成長要因と課題

成長の原動力

- 新規原子力発電所建設パイプラインの増加:特に欧州とアジア太平洋地域における野心的な国家エネルギー戦略の存在により、最新型の原子炉建設の波が最高潮に達しており、これが原子炉脱気装置市場にプラスの影響を与えています。IEAが2025年1月に発表した記事によると、現在、世界中で70GWを超える最新の原子力発電所が建設中です。これは過去30年間で最高水準と考えられており、世界40カ国以上がそれぞれのエネルギーシステムにおける原子力の役割を拡大する計画を立てています。さらに、核濃縮能力の99%以上は4つの供給国に集中しており、特にロシアが世界の能力の40%を占めているため、市場の活性化に適しています。

- 小型モジュール炉(SMR)の台頭: SMRの存在は、国際的な原子炉脱気装置市場の変革的な成長を示しています。地域暖房や水素製造などの非電力用途へのSMRの適切な導入と、標準化およびモジュール式コンポーネントの需要増加により、従来の大規模プラントモデルから高度な脱気装置設計への拡張可能な新しい市場が創出されました。世界原子力協会が2025年11月に発表した記事によると、SMRは通常、300Mwe未満の標準電気出力で定義され、600Mwe近くの中型原子炉向けに拡張されるケースがいくつか見られます。さらに、100を超えるSMR設計が存在し、現在の原子炉群は5%のウラン235で濃縮されたウラン燃料で稼働しており、市場にプラスの影響を与えています。

- 産業用熱の脱炭素化:発電の域を超えた先進的な原子炉設計は、製鉄や化学生産などの重工業に適したプロセス熱を効果的に供給するためのものとして容易に構築されつつあります。この新たな用途では、様々なパラメータで動作可能な特殊な脱気装置が必要になると予測されており、これは原子炉脱気装置市場全体にプラスの影響を与えます。例えば、2022年8月のエネルギー移行委員会の記事に記載されているように、インドにおける2030年脱炭素化アジェンダは、2030年末までにエネルギーを50%脱炭素化し、化石燃料ベースの発電能力を500GWにするという側面を含んでいます。さらに、インドの一人当たりの電力消費量は現在1,208kWhで、これは国の経済発展を3倍にすると予測されています。

課題

- 資本集約度の高まりと資金調達ギャップ:原子力プロジェクトの存在は、大規模な改修であれ新規建設であれ、各国で最も資本集約的なインフラ投資のいくつかを示しています。さらに、メガプロジェクトのエコシステムの一部である原子力脱気装置市場は、財務上の課題に直面しやすい状況にあります。開発と建設の期間が長期にわたるため、投資家は厳しい規制、建設、そして政治リスクに大きくさらされます。各国政府は最新の資金調達モデルを発表していますが、十分な民間資本を誘致することは依然として困難です。さらに、電力会社にとっては、原子力発電所の改修に割り当てられた資金が送電網の近代化や再生可能エネルギーに充てられていないため、機会費用が急増しています。

- ライセンス取得の停滞と規制の複雑さ:原子力脱気装置市場は、安全確保の必須条件とされる世界で最も厳格な管理環境下で事業を展開しています。しかしながら、進歩とスピードにおける大きな格差が市場の成長を阻害しています。さらに、新しい脱気装置の設計を発表するだけでなく、既存の設計を異なるタイプの原子炉向けに効果的に改造することさえも、費用がかかり、不確実で、長期間にわたるライセンス取得プロセスを必要とします。そのため、規制当局は設置手順、製造プロセス、材料、設計を承認する必要があり、これには数年かかることもあります。この停滞は、工場で製造され標準化された設計を約束するSMRにとって大きな課題であり、市場の成長に悪影響を及ぼしています。

原子力脱気装置市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.5% |

|

基準年市場規模(2025年) |

214億ドル |

|

予測年市場規模(2035年) |

468億ドル |

|

地域範囲 |

|

原子力脱気装置市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションの一部である発電セグメントは、2035年末までに原子力脱気装置市場で92.5%という最大のシェアを占めると予想されています。このセグメントの成長は、原子力発電所におけるその重要性に大きく起因しており、これは主に機器の寿命、運用の柔軟性、そして発電所の効率性に関係しています。例えば、インド政府が2025年6月に発表した記事によると、インドの総発電容量は476GWに達しており、これにより、2025年時点で電力不足は4.3%から0.1%に減少すると予想されています。さらに、国内の2億8千万世帯以上が電化されており、電力消費量は45.8%増加しています。さらに、非化石燃料源は現在、総容量の4%にあたる235.7GWを占めており、原子力8.8GWと再生可能エネルギー226.9GWで構成されており、市場におけるこのセグメントを押し上げています。

販売チャネルセグメント分析

販売チャネルセグメントの一部である直接販売/OEM販売サブセグメントは、予測期間中に原子力脱気装置市場で第2位のシェアを獲得すると予測されています。このサブセグメントの成長は、独自性と独自に実装された原子力発電所技術によって大きく推進されています。三菱重工業、GE Vernova、ウェスティングハウス、フラマトムといった企業は、主要なシステムインテグレーターおよび原子炉設計の権威として積極的に活動しています。さらに、特定の電力会社が最新の原子炉を発注する場合、脱気装置などの二次システムコンポーネントは、OEMによって容易に調達・指定され、エンジニアリングされた完全なアイランドの一部として提供されるため、一元的な責任とシステム性能の保証が確保され、セグメント全体のエクスポージャーに対する楽観的な見通しを示しています。

材料セグメント分析

材質ベースでは、原子力脱気装置市場におけるステンレス鋼(SS316/304)セグメントは、予測期間末までに第3位のシェアを占めると予想されています。このセグメントの発展は、原子力脱気装置分野において圧倒的かつ基本的な好まれる材料クラスの存在によって大きく推進されています。この開発は、発電所の給水システムの環境における優れた耐食性という譲れない要件に積極的に重点を置いています。さらに、微量の酸素が存在するだけでも、炭素鋼では重大な孔食や応力腐食割れを引き起こす可能性があり、最終的には壊滅的な故障につながります。さらに、SS316は、追加のモリブデン含有量と相まって、塩化物などの腐食剤に対する優れた耐性を提供するため、厳しい接液部品に適した標準となっています。

当社の核脱気装置市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

販売チャネル |

|

材料 |

|

原子炉の種類 |

|

タイプ |

|

容量 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

原子力脱気装置市場 - 地域分析

APAC市場インサイト

原子力脱気装置市場において、アジア太平洋地域は2035年末までに48.1%という最高のシェアを獲得すると予想されています。この地域の市場上昇は、戦略的なエネルギー安全保障政策、強力な脱炭素化の誓約、そして前例のない新規建設パイプラインの存在によって大きく推進されています。さらに、インドと中国は原子炉の共同計画を持つ主要な原動力と見なされています。同時に、韓国と日本は、再稼働と延命プログラムを通じて、それぞれの原子力発電所を活性化させています。2025年10月の世界原子力機関(WNA)の記事に記載されているように、稼働可能な原子力発電所は約145基あり、さらに約60基の原子炉を開発する確定建設計画が約45基あります。この点で、日本は33基の稼働可能な原子炉で構成され、31.7 GWeのエネルギーを占めており、そのうち2基が建設中です。さらに、同国は電力の約30%を原子力発電で発電しており、原子力の貢献度は41%に増加しており、それによって原子力脱気装置市場の成長に容易に貢献しています。

アジアにおける原子力と核燃料サイクルへの関与(2025年)

国 | 運転可能な発電炉 | 建設中の原子炉 | 計画されている発電用原子炉 | 研究炉は稼働可能 |

オーストラリア | - | - | - | 1 |

中国 | 58 | 33 | 43 | 16 |

インド | 24 | 6 | 14 | 5 |

インドネシア | - | - | - | 3 |

日本 | 33 | 2 | - | 3 |

韓国 | 26 | 3 | 1 | 2 |

マレーシア | - | - | - | 1 |

ベトナム | - | - | - | 1 |

出典:世界原子力機関

中国では、国営の積極的な原子力発電拡張計画により、原子力脱気装置市場が大きく成長しています。また、EIA政府が2024年5月に発表したデータレポートによると、過去10年間で34GW以上の原子力発電設備容量が追加され、2024年4月には稼働中の原子炉は55基、総発電容量は53.2GWに達する見込みです。さらに、現在23基の原子炉が建設中であり、これも市場の活性化にプラスの影響を与えています。さらに、2022年時点では石炭火力発電設備容量が19.5GW増加し、総発電容量は1,089GWに回復しました。さらに、この国の原子力発電所は、米国ウェスティングハウス社設計の1,157MWのAP1000や、フランスのオラノ・ヨーロッパ社が運転する1,660MWの発電容量の動力炉など、主に加圧水型原子炉で構成されており、これによってこの市場の露出度が高まっている。

中国の年間原子力発電純設置容量(2014~2023年)

年 | 容量(GW) |

2014 | 19.0 |

2015 | 26.8 |

2016 | 31.4 |

2017 | 34.5 |

2018 | 42.8 |

2019 | 45.5 |

2020 | 47.5 |

2021 | 50.0 |

2022 | 52.1 |

2023 | 53.2 |

出典: EIA政府

インドの原子力脱気装置市場も、クリーンエネルギーへの移行の要として原子力発電能力を3倍にするという断固たる政策転換により成長しています。2025年世界原子力協会の記事によると、同国政府は2047年末までに原子力発電能力をほぼ100GWeに引き上げるという野心的な目標を設定しています。また、現在、稼働可能な原子炉は24基あり、その容量は7,493Mweで、そのうち6基が建設中で、4,768Mweの容量を占めています。さらに、国内の稼働可能な原子力発電の総容量は、2022年から2024年の間に6,290Mweから2025年には7,438MWeに増加しています。さらに、同国は14億人を超える人口で構成されており、それに基づいてエネルギー成長に対する巨大な需要があり、それが市場のエクスポージャーを急上昇させています。

北米市場の洞察

北米の原子力脱気装置市場は、予測期間中に最も急速に成長する地域になると予測されています。この地域の市場の発展は、長期にわたる運用プログラムと革新的な原子力技術への戦術的投資によって大きく推進されています。さらに、2024年1月、米国エネルギー省(DOE)は、パシフィック・ガス・アンド・エレクトリック・カンパニーとの支払い契約およびクレジット授与の締結を通知し、民生用原子力クレジット(CNC)プログラムを通じて11億米ドルのクレジット支払いを容易に確定しました。さらに、グリッド展開オフィスの民生用原子力クレジットプログラムは、米国の原子炉群の保全を支援し、地域全体で高収入の機会をうまく節約するための60億米ドルの戦術的投資であるため、原子力脱気装置市場も牽引しています。したがって、このようなプログラムと投資の存在により、原子力脱気装置市場全体に大きなチャンスがあります。

米国の核脱気装置市場は、プロセスグレードで信頼性の高いクリーンで蒸気力を求める化学業界の需要との関連性から、ますます注目を集めています。アメリカ化学工業協会(ACC)は、費用対効果が高く安定した電力を厳しい競争産業と位置付けており、化学部門は最大の産業電力顧客であると考えられています。米国財務省が2025年1月に発表した記事によると、米国エネルギー省(DOE)の製造・エネルギーサプライチェーン局(MESC)の支援を受けてIRSが管理する48Cプログラムは、IRAの下で100億ドルの投資によって容易に拡大しました。この投資のうち、40%にあたる100億ドルは、石炭火力発電所や炭鉱のある地域向けのプロジェクトに実質的に留保されており、市場の露出を高めています。

カナダの原子力脱気装置市場は、大規模な艦隊償還の存在、長期にわたる運転、小型モジュール炉の戦術的展開、そして連邦政府による原子力技術への政策と財政支援により発展しています。例えば、オンタリオ州政府が2025年11月に発表した記事に記載されているように、オンタリオ発電(OPG)計画が政府によって承認されており、これに基づいて約2,200メガワットの発電能力の増加が可能になり、これは国内の220万世帯への電力供給に相当します。さらに、このプロジェクトは、推定30,500の雇用機会を創出し、実質的に6,700の雇用を維持すると予測されています。さらに、最終予算は268億米ドルで、プロジェクトの90%以上が国内で支出され、経済的利益と地元企業を支援することになっています。

ヨーロッパ市場の洞察

原子力脱気装置市場におけるヨーロッパは、予測期間の終わりまでに着実かつ大幅な成長が見込まれています。この地域の市場成長は、野心的な延命プログラムの存在、およびエネルギー安全保障と大幅な脱炭素化目標を効果的に確保するための新規建設の取り組みによって大きく推進されています。さらに、フランスの原子炉群の大規模な改修プログラムと、ロールスロイスやサイズウェルC SMRなどの最新プロジェクトに対する英国の支援により、原子力脱気装置市場に高価値で持続的な需要が生まれています。2025年2月に欧州安全保障研究所が発表した記事によると、この地域は2022年時点でエネルギー供給全体の62.5%を輸入に依存しています。同時に、石油製品の97.7%、天然ガスの97.6%です。さらに、この地域は2023年時点で化石燃料の輸入に4488億ユーロを費やしており、それによって原子力脱気装置市場を拡大する大きな機会が生まれています。

フランスは、グラン・カレナージュの延命計画の比類ない規模と、同時に進行中の新規建設計画により、原子力脱気装置市場における存在感を高めている。2025年7月にエネルデータ社が発表した記事によると、ASNはフランスのEDPに対し、1,300MWの原子炉のアップグレードを確実に実施することを速やかに承認しており、これにより原子炉は当初の設計寿命である40年を超えて稼働することが可能になった。この決定は、2040年末までに承認される予定の国内56基の原子炉のうち20基に影響を与える。さらに、これらの原子炉は、サン=タルバン、ペンリ、パリュエル、ノジャン、ゴルフェッシュ、フラマンヴィル、カテルノム、ベルヴィルなどの場所に設置されており、現在、フランスの原子力発電の40%以上を担っている。そのため、EDF は運用寿命を延ばすために 60 億ユーロを積極的に投資する計画を立てており、これは市場全体の大幅な成長を意味します。

英国の原子力脱気装置市場は、戦略的な政策転換と原子力サプライチェーンの大幅な再活性化に向けた新規建設プロジェクトのユニークな組み合わせにより、成長を続けています。さらに、政府の英国エネルギー安全保障戦略と2022年原子力(資金調達)法は、長期プロジェクトへの民間投資を誘致するための規制資産ベース(RAB)モデルを発表した金融および法的枠組みを提供しています。2025年6月の英国政府の記事によると、英国の産業中心地を大幅に再活性化するための政府の現代産業戦略に基づき、政府は小型モジュール炉プログラム全体に25億ポンド以上を拠出することを約束しており、この特定のプロジェクトは3,000人の新たな熟練雇用機会を創出する可能性があります。さらに、このプロジェクトは、安全でクリーンな国産エネルギーで約300万世帯に相当する電力を供給することになり、市場の活性化に適しています。

主要な原子力脱気装置市場のプレーヤー:

- 斗山エナビリティ(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- フラマトム(フランス)

- GEバーノバ(米国)

- ウェスティングハウス・エレクトリック・カンパニー(米国)

- 三菱重工業株式会社(日本)

- バーラト・ヘビー・エレクトリカルズ・リミテッド(インド)

- パワーマシン(ロシア)

- アルストム(フランス)

- SPX FLOW, Inc.(米国)

- サーマックス・リミテッド(インド)

- バブコック・アンド・ウィルコックス・エンタープライズ(米国)

- 日立製作所(日本)

- ラーセン・アンド・トゥブロ(インド)

- 韓国水力原子力発電(韓国)

- シーメンス・エナジーAG(ドイツ)

- 中国第一重工業(中国)

- 東方電機株式会社(中国)

- ハルビン電気株式会社(中国)

- Cockerill メンテナンス & Ingénierie (ベルギー)

- アンドリッツAG(オーストリア)

- 斗山エナビリティは、積極的な製造と鍛造における国際的なリーダー企業とみなされており、韓国のAPR1400設計をはじめとする世界各地のプロジェクトにおいて、原子炉圧力容器と蒸気発生器の主要サプライヤーとして活躍しています。さらに、同社の統合製造能力は、脱気装置などの大型原子力島部品の大量かつ重要なサプライヤーとして、世界各国の最新鋭原子炉建造に貢献しています。

- フラマトム社は、フランスのEPR(加圧水型原子炉)および国内の原子炉群全体のOEMであり、歴史的設計者として知られています。さらに、同社は加圧水型原子炉システムに関する比類のないライフスタイル管理の専門知識と社内設計権限を有しています。これにより、同社はフランスおよび欧州の輸出プロジェクト向けの脱気装置などの二次システム部品において、最も優位かつ仕様設定力のあるプロバイダーとしての地位を確立しています。さらに、2024年度の年次報告書によると、同社は売上高46億7,600万ユーロ、EBITDA6億2,300万ユーロ、そして事業者によるキャッシュフロー7億600万ユーロを生み出しています。

- GE Vernovaは、長年にわたる原子力事業の実績により、沸騰水型原子炉(BWR)技術全般における設計の権威であると同時に、機器メーカーとしても認められています。これにより、同社は、国際的なBWRフリートにおける交換用脱気装置やアップグレードの供給において、専属契約および設置ベースの優位性を容易に確保し、最新の革新的な原子炉設計にも貢献しています。

- ウェスティングハウス・エレクトリック・カンパニーは、業界標準の加圧水型原子炉AP1000と、それ以前のPWR設計の膨大な国際的フリートの技術ライセンサーとみなされており、関連する二次系システムの設計権を独占的に保有しています。同社はこれを活用し、PWR事業者向けの統合サービスおよび燃料ポートフォリオの一環として、交換用および純正の脱気装置を提供しています。そのため、2024年サステナビリティレポートに記載されているように、同社は原子力発電による国際電力の10%と米国電力の20%を獲得しており、さらに2050年までに国際的な原子力発電容量を達成する準備が整っています。

- 三菱重工業株式会社は、先進加圧水型原子炉(APWR)技術の開発者であると同時に、日本を代表する重機コングロマリットとして知られています。また、国内の原子力発電所向けに、脱気装置を含む主要部品の主要サプライヤーであり、特にトルコと米国における原子力プロジェクトにおいて、グローバルなパートナーとして重要な役割を果たしてきました。

以下は、世界の核脱気装置市場で活動している主要企業のリストです。

世界の原子力脱気装置市場は寡占状態にあり、総合専門重機メーカーと原子力発電所OEMが優勢を占めています。米国のGE Vernova、フランスのFramatome、韓国のDoosan Enerbilityといった主要プレーヤーは、それぞれが原子炉設計の大部分において主要システムサプライヤーとしての役割を活用し、顧客需要の獲得を目指しています。また、戦術的なアプローチとしては、既存の原子炉群との長期サービス契約の獲得と、SMR開発企業との優れた設計パートナーシップの構築に重点を置いています。さらに、2024年11月には、ナビタス・セミコンダクターが世界初の8.5kW電源ユニットを発表しました。このユニットはSiCおよびGaN技術を採用し、最先端のハイパースケールデータセンターや最先端のAI向けに98%の効率を実現しており、これは原子力脱気装置市場全体の明るい見通しを示しています。

原子力脱気装置市場の企業概要:

最近の動向

- 2025年2月、 GE Vernova Inc.は電力省(MoE)と共同で、同社の現在の発電ユニットの出力と性能を大幅に向上させるのに適した、さまざまな主要発電所のアップグレードが無事完了したことを通知しました。

- 2024年2月、バルチラはニューメキシコ州の既存発電所に、往復動内燃機関(RICE)技術を活用した18MWの拡張用発電設備を納入しました。この発電所は天然ガスを燃料とし、石炭火力発電所の閉鎖に伴う発電能力の喪失を補うものです。

- Report ID: 8282

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

核脱気装置 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。