非侵襲性医療センサー市場の見通し:

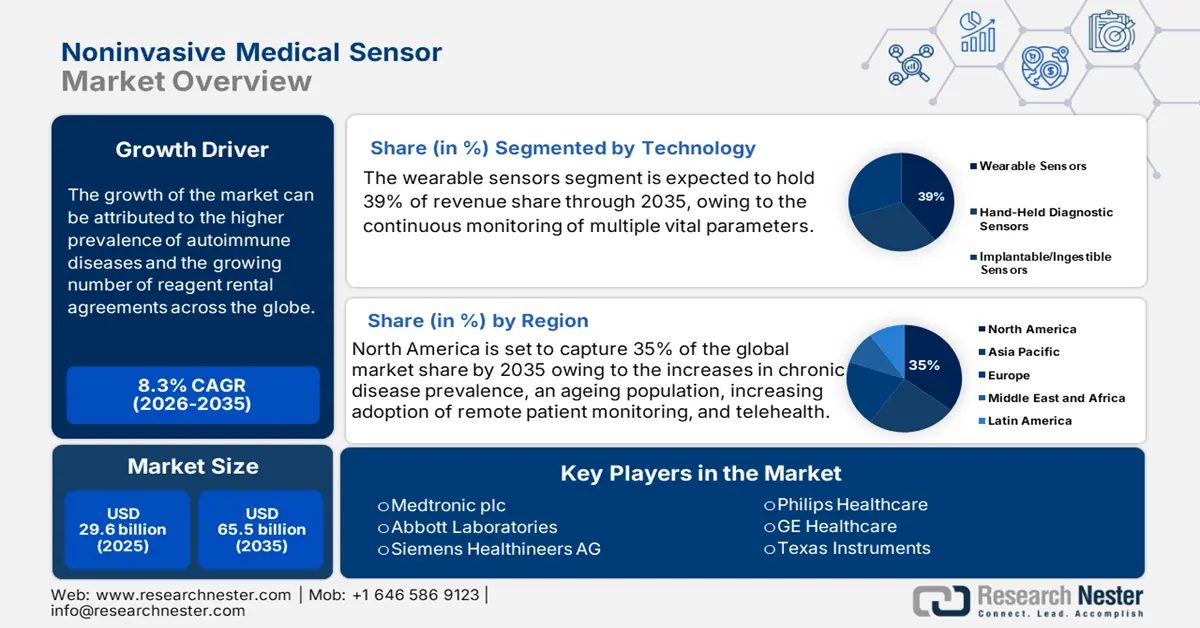

非侵襲性医療センサー市場規模は2025年に296億米ドルと評価され、2035年末までに655億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8.3%です。2026年には、非侵襲性医療センサーの業界規模は320億米ドルに達すると推定されています。

非侵襲性医療センサーを使用する患者群は急速に拡大しており、慢性使用コホートにおける呼吸および心臓モニタリング機能の向上が進んでいます。2024年7月に発表されたAHAジャーナルの報告書によると、心房細動患者の45%がウェアラブルセンサーデバイスを使用して心拍数と心電図を毎日チェックしています。さらに、このデバイスは心拍数や血圧のプロキシデータを含む継続的な生理学的データを提供します。これは、メディケア受給者における非侵襲性人工呼吸器の使用率が大幅に増加していることを示しています。

サプライチェーンの面では、貿易データを用いて、世界中の医療用センサーデバイスの組織的な輸出入の流れを把握できます。2023年のOECデータによると、医療機器の最大の輸出国は米国で、侵襲性および非侵襲性の機器を含め、輸出額は348億米ドルに達しています。さらに、ウェアラブルバイオセンサーは、慢性疾患の管理や生化学物質の検出に不可欠なものになりつつあります。さらに、これらの非侵襲性医療センサーは、医師が患者の健康状態を遠隔でモニタリングし、直接の来院を減らすことができるため、医療における需要を飛躍的に高めています。

非侵襲性医療センサー市場 - 成長要因と課題

成長の原動力

- センサーベースケアへの政府支出:メディケアにおける非侵襲性人工呼吸器の使用は、センサー誘導療法と遠隔地機器の償還額の増加を示しています。これは、在宅介入と遠隔モニタリングを支援する機器の需要増加を示唆しています。2025年7月のMedpacデータによると、耐久医療機器への国内支出に占めるメディケアの割合は、2023年には22%、メディケイドとCHIPが15%でした。これらの助成金は、慢性疾患管理における非侵襲的かつテクノロジー主導のモニタリングへのアクセスを向上させます。

- 患者層と疾患有病率の傾向:慢性心不全や褥瘡のリスクが高い集団は、センサーデータの対象となる人口の増加を表しています。例えば、2025年7月のAmerican Action Forumによると、米国の患者の60%が少なくとも1つの慢性疾患を抱えています。これは、予防のためのウェアラブルデバイスの導入対象となる潜在的な人口層が広いことを示しています。一方、人口の高齢化と北米および欧州における慢性疾患の有病率の上昇により、非侵襲的モニタリングのベースラインニーズは拡大し続けています。

- 遠隔医療とAIの統合における新たなトレンド:個別化医療、遠隔患者エンゲージメント、そしてケアモデルは、非侵襲性センサー、遠隔医療プラットフォーム、そしてAI診断の組み合わせによって革命的な変化を遂げています。2025年4月のNIH報告書によると、AIスクリーニングを受けた患者は再入院率を47%削減し、再入院費用を10万9,000米ドルまで削減しました。これらの技術を統合する取り組みは、北米と欧州の新興政府プログラムからますます資金提供を受けており、市場の拡大を支援し、センサーベースの介入のための新たな臨床的道を開拓しています。

2023年の医療機器の輸出入データ

国 | 輸入(10億米ドル) | 輸出(10億米ドル) |

私たち | 34.8 | 37.7 |

ドイツ | 13.1 | 28.4 |

オランダ | 1.48 | 9.38 |

中国 | 1.5 | 12.3 |

日本 | 0.36 | 7.21 |

インド | 0.59 | 1.46 |

出典: OEC 2023

課題

- 患者の高額な費用負担:保険未加入者は、依然としてセンサーベースのデバイスにかかる自己負担額が高額です。メディケイド受給者と低所得者層を対象とした研究では、糖尿病関連センサー技術を導入しない主な理由として費用が挙げられました。保険プラン、自己負担額、自己負担額は、定期的な使用を妨げ、メーカーが対象集団においてデバイスへのアクセスを拡大する上での制約となる可能性があります。

非侵襲性医療センサー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.3% |

|

基準年市場規模(2025年) |

296億米ドル |

|

予測年市場規模(2035年) |

655億米ドル |

|

地域範囲 |

|

非侵襲性医療センサー市場のセグメンテーション:

テクノロジーセグメント分析

ウェアラブルセンサー分野は、分析期間中に非侵襲性医療センサー市場において39%のシェアを占め、市場を席巻すると見込まれています。ウェアラブルデバイスは、遠隔医療やIoTフレームワークと統合され、複数のバイタルパラメータの継続的なモニタリングを可能にするため、主要な技術カテゴリーとなっています。JMIRが2025年2月に発表したレポートによると、米国におけるウェアラブルデバイスの普及率は2022年に36.36%に増加しました。さらに、WHOはウェアラブルヘルス技術が世界的な非感染性疾患の負担軽減に寄与すると考えています。

タイプセグメント分析

血糖値センサー分野は、議論されている期間において、非侵襲性医療センサー市場において最大のシェアを占めると推定されています。この成長は、世界中で糖尿病の発症率、特に高齢化の進行によって牽引されています。米国糖尿病協会の2025年報告書によると、2011年には米国の糖尿病患者数は約3,840万人に達するとされています。これは、持続血糖測定(CGM)デバイスの需要増加に寄与しています。CGMデバイスに対する規制当局の支援、あるいは非侵襲性CGMデバイスに対するFDAの承認など、これらの進歩は導入計画の推進にも貢献しています。また、技術の進歩により、センサーの精度と使いやすさが向上し、患者のコンプライアンスと医療費償還の向上につながっています。

アプリケーションセグメント分析

慢性疾患およびリスクのある患者のモニタリングセグメントは、調査対象期間中、非侵襲性医療センサー市場を席巻すると見込まれます。このアプリケーションセグメントは、医療分野における疾患の早期発見と患者の遠隔モニタリングへの関心の高まりから恩恵を受けています。英国医療研究品質庁(AHRQ)は、非侵襲性センサーが入院期間を短縮できることを強調しています。さらに、各国政府は在宅ケアを推進しており、リスクのある集団のバイタルサインをモニタリングするためのセンサーの需要が高まっています。

当社の世界的な非侵襲性医療センサー市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

テクノロジー |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

非侵襲性医療センサー市場 - 地域分析

北米市場の洞察

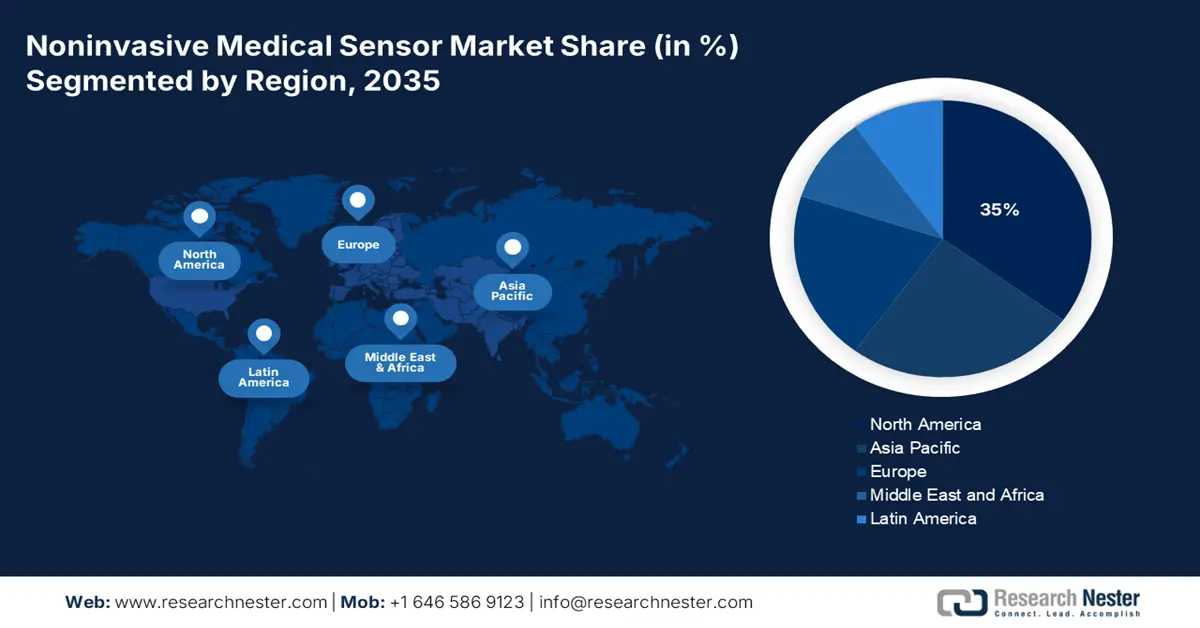

北米は、2035年末までに世界の非侵襲性医療センサー市場において35%という最大のシェアを獲得すると予想されています。この地域の診断市場を牽引する主な要因は、慢性疾患の有病率の増加、人口の高齢化、遠隔患者モニタリングの導入拡大、そして遠隔医療です。ウェアラブルデバイスやバイオセンサーの開発、AI/IoTとの統合の進展、在宅診断の急増が、この地域の診断市場を拡大させています。国立健康センター(National Center for Health)が2025年に発表した報告書によると、米国人口の約30%が健康状態を継続的にモニタリングするためにウェアラブル電子機器を使用しています。これは、この地域における非侵襲性医療センサーデバイスの需要を浮き彫りにしています。

米国における非侵襲性医療センサー市場の需要は、慢性疾患率の上昇、遠隔モニタリング、遠隔医療、その他の公衆衛生監視の増加に伴い、引き続き劇的に増加しています。Congress.govの2024年7月報告書によると、CDCの2021年度中核医療予算は約80億米ドルで、予防・公衆衛生基金からの義務的追加資金が含まれています。非侵襲性ウェアラブルモニタリング助成金は、CDCとの協力協定に基づき資金提供を維持しています。CMS(医療保険制度)に基づくメディケイドの償還には、遠隔生理学的モニタリングと非侵襲性センサーデバイスに対する単純な症例が含まれています。業界団体は、より多くのセンサーベースの診断が医療現場に広く取り入れられるよう提唱しています。

2023年のシンチグラフィー医療機器貿易データ

国 | 輸出 | 輸入 |

私たち | 7,610万米ドル | 9,310万米ドル |

カナダ | 60万6千ドル | 13万5千ドル |

出典: OEC 2023

APAC市場インサイト

アジア太平洋地域は、対象期間を通じて非侵襲性医療センサー市場において最も急成長を遂げている地域です。市場の成長は、高齢化、遠隔・在宅ケアの需要増加、そして政府によるデジタルヘルスインフラへの移行によって牽引されています。日本の厚生労働省(MHLW)と国立研究開発法人日本医療研究開発機構(AMED)は、条件付き承認を増やすことで規制の近代化を積極的に進めています。インドとマレーシアでは、国家デジタルヘルス政策と民営パイロットプログラムによって国内需要が高まっています。韓国は、国民健康保険公団(NHIS)を通じて、非常に具体的な償還メカニズムと公的補助金の整備を進めています。

インドはアジア太平洋地域における非侵襲性医療センサー市場をリードしています。インド政府は、手頃な価格の医療の提供に重点的に取り組んでいます。診断センサーやモニタリングセンサーを含む医療機器への支出は、国家保健ミッションやPLIスキームなどの取り組みの下、増加しています。2025年5月のIBEFレポートによると、非侵襲性医療センサーを含む医療機器の70%から80%は、米国、ドイツ、中国から輸入されています。さらに、ロシアとインドは、医療機器、医薬品、化学品などの分野での機会拡大を目指し、2025年までに300億米ドルの貿易目標を設定しています。

ヨーロッパ市場の洞察

欧州の非侵襲性医療センサー市場は、予測期間中に大きな市場シェアを占めると予測されています。この分野の成長は、EU4Healthなどのプログラムが支援する欧州連合(EU)のデジタルヘルス戦略によって牽引されています。この戦略は、センサーベースの診断と遠隔モニタリングシステムを推進しています。これらの取り組みは、EUが資金提供するHorizon 2020およびHorizon Europeプロジェクトへの研究助成金と相まって、ウェアラブルおよびAI搭載バイオセンサー、糖尿病、心臓病、高齢化ケアの分野におけるイノベーションに数千万ドル規模のEU資金を活用してきました。デジタルヘルス戦略を策定している各加盟国は、非侵襲性センサーデータをサービス提供および公衆衛生監視プラットフォームに統合することを可能にするデジタルヘルスインフラに投資しています。慢性疾患の増加は、さらなる需要を促進しています。

ドイツは非侵襲性医療センサー市場をリードしています。2024年2月に発表されたドイツデジタルヘルス市場アップデートによると、ドイツはGDPの約13%にあたる5,000億ユーロを医療費に費やしています。この資金は、医療とケアにおけるデジタル化の導入に充てられています。連邦保健省(BMG)は、心不全、糖尿病、高血圧などの慢性疾患の持続的モニタリングを対象とするGKV(一般健康管理ガイドライン)に基づき、間欠型、ウェアラブル、遠隔モニタリング機器をケアと治療のガイドラインに追加しました。ドイツの医療制度と一人当たりの医療機器利用率の高さは、ヨーロッパ最大級の非侵襲性センサー市場の形成に大きく貢献しています。

非侵襲性医療センサー市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

非侵襲性医療センサー市場は、ウェアラブルおよび遠隔患者モニタリング技術に重点を置く欧米の主要企業による激しい競争が繰り広げられています。メドトロニック、アボット、シーメンスに加え、多くの企業が長期にわたる製品開発パイプラインを有し、センサー製品ラインの多様化を目指して他社を買収しています。日本、韓国、インドの企業は、良好な規制環境と強力な地域製造業を背景に、急速に成長しています。

以下は、世界の非侵襲性医療センサー市場で活動している著名な企業のリストです。

会社名 | 起源 | 2025年の市場シェア(%) | 業界フォーカス |

メドトロニック | アイルランド | 12.8% | 持続血糖モニタリング (CGM) システムおよび慢性疾患の遠隔患者モニタリングの世界的リーダー。 |

アボットラボラトリーズ | 私たち | 12.1% | FreeStyle Libre システムおよびその他の診断センサーにより、CGM セグメントで優位に立っています。 |

フィリップス ヘルスケア | オランダ | 9.5% | ウェアラブルバイオセンサーや睡眠診断などの病院および在宅ケアモニタリングソリューション。 |

GEヘルスケア | 私たち | 7.4% | 臨床現場向けの医療用画像および患者モニタリング システムに統合されたセンサー。 |

シーメンス・ヘルシニアーズ | ドイツ | 6.8% | ラボの自動化を重視した体外診断およびポイントオブケア検査システム用のセンサー。 |

テキサス・インスツルメンツ | 私たち | xx% | 医療機器 OEM 向けの基盤センサー技術および半導体コンポーネントの主要サプライヤー。 |

ハネウェルインターナショナル株式会社 | 私たち | xx% | 医療分野におけるガス検知および環境モニタリング用の材料とセンサーを供給します。 |

アナログ・デバイセズ株式会社 | 私たち | xx% | 次世代医療機器向けの高性能 IC とセンシング技術を設計します。 |

日本光電株式会社 | 日本 | xx% | 病院で使用される EEG、ECG、パルスオキシメトリーセンサーを含む患者モニタリング システム。 |

ノニンメディカル株式会社 | 私たち | xx% | 指先パルスオキシメトリーセンサーとウェアラブル酸素モニターを専門としています。 |

NXPセミコンダクターズNV | オランダ | xx% | ウェアラブル医療および IoT ヘルス センサー向けの安全な接続ソリューションとチップを提供します。 |

マシモ株式会社 | 私たち | xx% | 信号抽出テクノロジー (SET) パルスオキシメトリー センサーおよびモニタリング プラットフォームで知られています。 |

オムロン ヘルスケア株式会社 | 日本 | xx% | 消費者向け健康ウェアラブル機器や血圧モニターなどの家庭用医療機器。 |

TEコネクティビティ | スイス | xx% | 医療機器やウェアラブルデバイス向けの小型コネクタとセンサーを設計します。 |

テルモ株式会社 | 日本 | xx% | 糖尿病ケア製品や統合病院システムで使用するセンサーを開発しています。 |

iRhythm Technologies株式会社 | 私たち | xx% | 心臓モニタリングに重点を置き、Zio パッチは最先端の携帯型 ECG モニターです。 |

ルネサス エレクトロニクス株式会社 | 日本 | xx% | 医療センシングアプリケーション向けのマイクロコントローラと電源管理チップを供給します。 |

センシリオン・ホールディングAG | スイス | xx% | 呼吸装置や人工呼吸器に使用される環境センサーと流量センサーを供給します。 |

株式会社VivaLNK | 私たち | xx% | 継続的な遠隔患者モニタリングのためのウェアラブル センサー プラットフォームを開発します。 |

コニカミノルタ株式会社 | 日本 | xx% | パルスオキシメーターやバイタルサインモニターなどの診断用医療センサーを提供しています。 |

非侵襲性医療センサー市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年8月、 Biobeatは世界展開を発表し、革新的な健康モニタリングソリューションを開発するために、チリとアルゼンチンのInfinity Pharma SAと正式に契約を締結しました。

- 2025 年 6 月、 PharmaSens はSiBionicsと提携して、インスリン投与とグルコース検知を 1 つのコンパクトなパッチ ポンプに統合したオールインワンのウェアラブル デバイスである次世代 niia signature を開発しました。

- Report ID: 7977

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。