非小細胞肺がん治療市場の見通し:

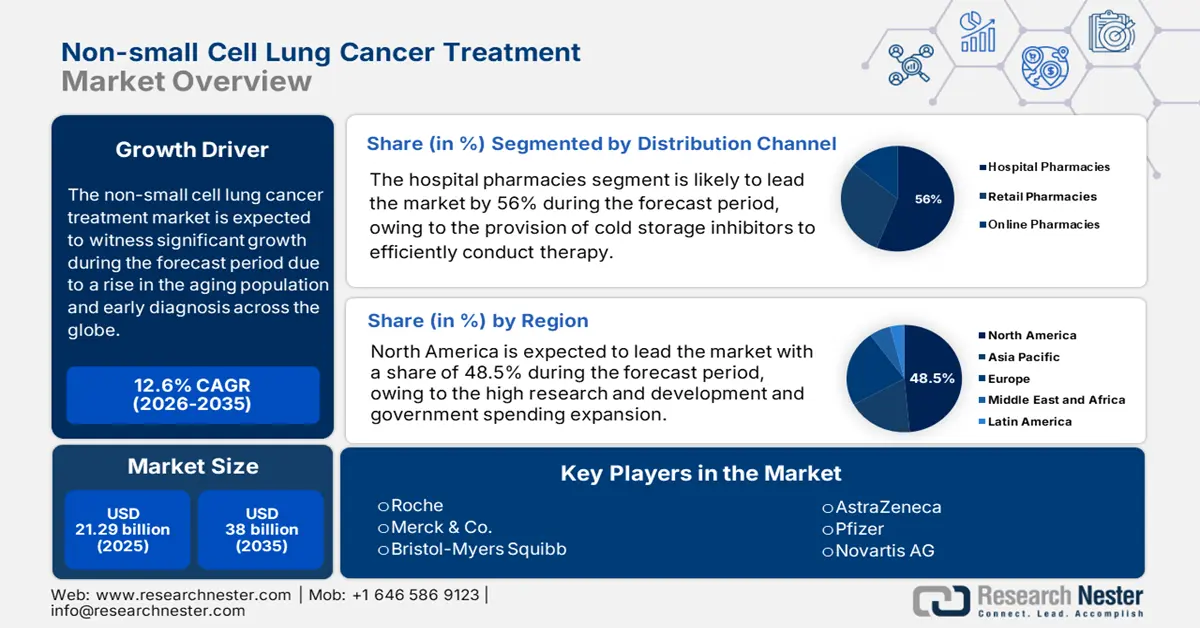

非小細胞肺がん治療市場規模は2025年には212億9,000万米ドルを超え、2035年末には380億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)は12.6%です。2026年には、非小細胞肺がん治療の業界規模は235億7,000万米ドルに達すると推定されています。

アメリカがん協会(ACS)が発表した報告書によると、2025年に米国で新たに肺がんを発症する症例数は約226,650件です。また、肺がんによる死亡者は年間約124,730人に上ります。高齢化社会では、喫煙や大気汚染の影響で、非小細胞肺がんを発症するリスクが高まっています。世界保健機関(WHO)は、男女ともに肺がんの死亡率が最も高く、世界中でがんによる死亡の主な原因になると予測しています。このため、非小細胞肺がん治療の需要が高まっています。さらに、サプライチェーン管理には、非小細胞肺がん治療薬を製造するためのAPI(医薬品原薬)の複雑な物流と調達が含まれます。アジアは、腫瘍治療薬に必要なAPIの主要生産国です。一方、放射線治療で使用される直線加速器は、主に米国、ドイツ、日本で製造されています。

近年の標的療法と免疫療法の進歩は、NSCLC治療に新たな可能性をもたらしています。新薬の承認により、特定の集団や遺伝子変異を持つ患者にとって、より幅広い選択肢が提供されています。これらの新しい治療法の利用可能性は、患者一人ひとりに合わせたより適切な治療アプローチを可能にし、患者転帰の改善につながる可能性があります。また、患者の利便性と服薬遵守の向上を目的として、皮下投与製剤によるNSCLC治療の提供も増加傾向にあります。アテゾリズマブ/ヒアルロニダーゼ(テセントリク・ハイブレザ)が、抗PD-(L)1抗体を標的とした初の皮下投与がん免疫療法として承認されたことは、投与方法の変更です。皮下投与療法の利用可能性は、患者体験の向上と治療コンプライアンスの向上に大きく貢献するでしょう。

非小細胞肺がん治療市場 - 成長要因と課題

成長の原動力

- 患者層の拡大:不健康なライフスタイルと環境汚染の増加は、人々の肺の状態に悪影響を及ぼし、非小細胞肺がんの症例数の増加につながっています。世界的なデータ分析によると、世界の肺がん症例の80%以上がヨーロッパとドイツで発生しており、診断件数は徐々に増加しています。医療の質の向上は、健康リスクからの迅速な回復のための患者層を拡大します。医療研究品質庁の調査によると、早期診断と介入は、治療介入による回復につながります。これにより、市場における認知度が向上し、早期診断の増加と非小細胞肺がん治療の市場需要の高まりが実現しました。

- イノベーションと臨床試験:継続的な研究開発により、市場はより良い患者アウトカムを保証するイノベーションへと導かれました。標的療法や免疫腫瘍学の進歩といったイノベーションが市場拡大につながると期待されています。アストラゼネカをはじめとする企業は、非小細胞肺がん患者にとって画期的な治療薬となるオシメルチニブの承認を取得しました。米国食品医薬品局(FDA)の承認は、チェックポイント因子阻害剤と標的療法に関する適切なガイダンスと法的整合性を提供しました。これにより、治療環境の効率性が向上し、より良い患者アウトカムが保証されました。例えば、バイオマーカーに基づく治療法の臨床試験は、アジア太平洋地域と北米でより頻繁に実施されており、市場の成長を加速させています。

- 標的療法と免疫療法の進歩:標的療法と免疫チェックポイント阻害剤の登場は、NSCLCの治療環境を一変させました。これらの薬剤の成功は、ファーストライン承認や併用療法など、後続の適応拡大にもつながっています。製薬会社は研究開発に多額の投資を継続しており、新薬の市場投入が継続的に行われ、パイプラインが充実しています。さらに、バイオマーカー検査を受ける患者数の増加に伴い、個別化治療への適応も拡大しており、市場の成長を加速させています。

課題

- 価格上限と償還問題に関する政府による規制:生産コストと事業収益の蓄積のバランスを維持することは、価格上限に関する政府による規制のためにしばしば障壁に直面する。各国の保健機関との連携は、価格統制による多大な損失を企業にもたらすこととなった。世界保健機関(WHO)が発表したデータによると、低所得国では予算制約のため、非小細胞肺がん治療費を国の処方箋医薬品集から除外している。治療費の高騰は、国際プラットフォームにおける償還ポリシーの制限により、患者にとってアクセスしやすい医療水準に大きな格差を生み出している。

- 薬剤耐性と奏効持続期間の短さ:患者は標的療法や免疫療法からすぐに効果を実感できるものの、最終的には薬剤耐性や病勢進行を呈する可能性があります。これは長期的な治療効果の限界であり、新薬や併用療法の継続的な開発が求められます。さらに、NSCLCのかなりの割合が進行期または転移期に診断されており、治療選択肢が限られ、あるいは効果が期待できない可能性が高くなります。これは最終的に根治的治療の機会を遅らせ、全生存率の低下や治療計画の複雑化につながります。

非小細胞肺がん治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12.6% |

|

基準年市場規模(2025年) |

212億9000万米ドル |

|

予測年市場規模(2035年) |

380億ドル |

|

地域範囲 |

|

非小細胞肺がん治療市場のセグメンテーション:

流通チャネルセグメント分析

病院薬局は2035年に56%の成長が見込まれています。米国疾病予防管理センター(CDC)の調査によると、免疫療法の75%以上が病院のインフラ設備の下で行われています。これにより、非小細胞肺がん治療市場における流通チャネルとしての病院薬局の需要が高まっています。さらに、病院薬局では迅速な償還請求が開始され、患者にとってよりアクセスしやすい環境が整います。

治療タイプセグメント分析

免疫療法セグメントは、非小細胞肺がん治療市場において42.5%のシェアを占め、高いパフォーマンスを発揮しています。米国食品医薬品局(FDA)による併用療法の承認取得により、患者転帰の改善が期待されます。併用療法にはペムブロリズマブと化学療法の併用が含まれており、これにより当該市場における免疫療法の機能性が向上しました。メディケア・メディケイド・サービスセンター(CMS)の報告によると、免疫療法に対するメディケアの適用範囲が拡大し、市場へのアクセス性が向上しました。

治療ラインセグメント分析

現在、非小細胞肺がん治療市場において、第一選択療法は最大のセグメントを占めています。これは、診断・治療を受ける患者の大多数が関与する治療の最初のステップとなるためです。この分野における近年の進歩、免疫療法、そして多くの新興バイオマーカー標的療法は、第一選択療法を大きく変え、生存率と奏効率を大幅に向上させました。ガイドラインでは、より多くの患者が第一選択療法に適切に層別化されるよう、非小細胞肺がん患者に対し、治療開始前にバイオマーカー検査を受けることを推奨するケースが増えています。保険支払者や医療制度は、早期に転帰を改善できる第一選択介入に注力しているため、臨床的進歩とガイドラインも重要です。

非小細胞肺がん治療市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

流通チャネル |

|

セラピーライン |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

非小細胞肺がん治療市場 - 地域分析

北米市場の洞察

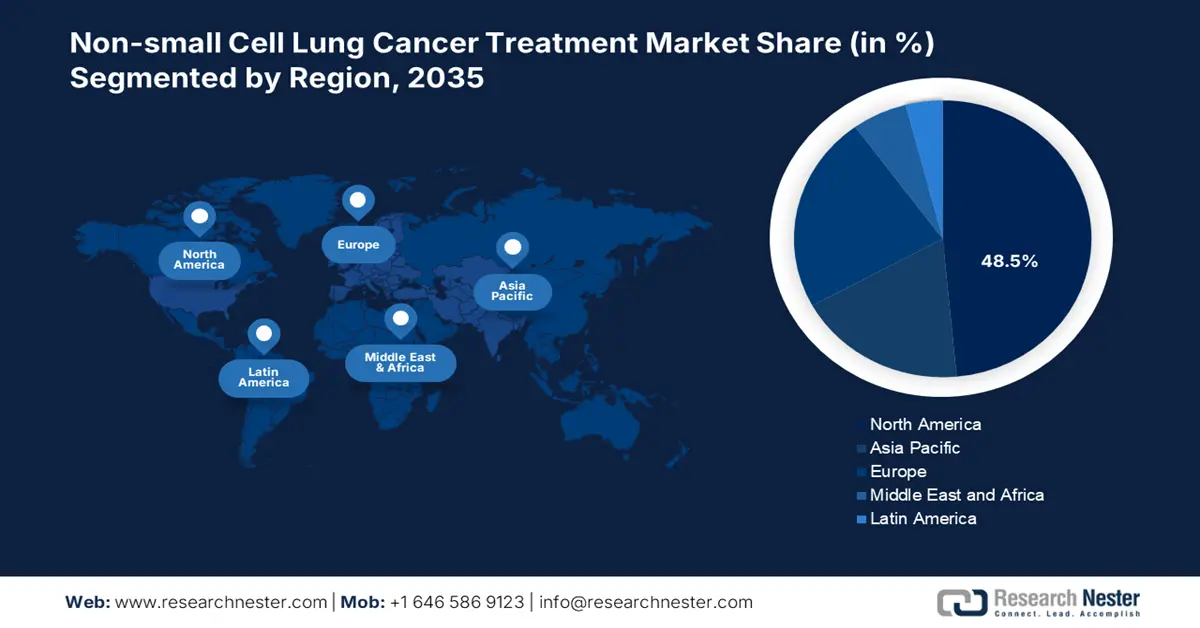

北米は、2035年までに世界の非小細胞肺がん治療市場において48.5%という最大の市場シェアを獲得すると見込まれています。北米市場では、より優れた研究開発環境が整っており、この市場における優位性を確立しています。革新的なバイオ医薬品企業の本社は北米地域にあります。償還率の拡大は市場へのアクセスを容易にし、非小細胞肺がん治療の需要を高めています。米国疾病管理予防センター(CDC)が発表した報告書によると、肺がんは2番目に多い健康リスク要因であり、患者数の増加と市場における優位性をもたらしています。

米国市場では、免疫療法の導入が非小細胞肺がん治療市場の成長を加速させました。米国の非小細胞肺がん(NSCLC)治療市場は、肺がんの発症率の高さと、免疫療法や分子標的治療などの先進治療の急速な導入により拡大しています。強力なバイオ医薬品産業の存在と継続的な研究開発投資により、FDAによる新薬の承認が頻繁に行われ、生存率の向上と治療選択肢の拡大につながっています。治療法の決定を導くための遺伝子検査の普及に支えられ、プレシジョン・メディシン(精密医療)が標準となりつつあります。公的および民間の医療保険制度により最先端の治療へのアクセスが保証され、多数の臨床試験が継続的にイノベーションを推進しています。認知度の高まりと早期発見プログラムも、診断・治療症例数の増加に貢献しています。

カナダにおける非小細胞肺がん治療のオンコロジー市場は、がん罹患率の上昇と新規がん治療法の利用増加により、過去5年間着実に成長を続けています。政府主導のがん治療とカナダの公的医療制度による支援により、革新的ながん治療法が他国よりも迅速に市場に投入されています。がん検診プログラムは国レベルおよび州レベルで継続的に発展しており、早期診断の実現がさらに進んでいます。カナダの研究機関と製薬業界のパートナーシップにより、次世代治療法や既存治療法との併用療法への患者アクセス向上に向けた研究開発が促進されています。

アジア太平洋市場の洞察

アジア太平洋市場は、2035年までに18.5%の市場シェアを獲得し、成長が加速すると見込まれています。肺がん発症率の上昇と診断インフラの改善が、非小細胞肺がん治療の世界市場において、この地域が新興地域となる原動力となっています。世界保健機関(WHO)の報告書によると、アジア太平洋地域における人口動態の変化は、肺がん増加の主要因の一つです。アジア太平洋地域の患者においては、標的療法と免疫療法の導入率が高まっています。臨床試験の規制が整備され、低コスト化されたことで、この地域は世界的な臨床試験の中心地となっています。インドのAyushman Bharatプログラムなど、さまざまな制度を通じた政府支出により、より良い償還率が確保され、対象市場におけるアクセスの不平等が軽減されています。

中国の非小細胞肺がん治療市場は、地域で最も高い市場シェアを誇っています。中国における非小細胞肺がん治療市場の近年の成長は、主に肺がんの負担の大きさと高い罹患率により、過去数年間を上回るペースで進んでいます。がん治療に対する公的医療保険の適用範囲の拡大、革新的な医薬品に対する政府の迅速な承認、そしてより高度な治療選択肢の拡大により、非小細胞肺がん治療へのアクセスは改善しており、今後も改善が続くと予想されます。中国国内の製薬業界の急速な発展とバイオテクノロジーへの積極的な投資は、先進的な治療法の開発と利用を加速させています。定期的な早期肺がん検診と国民の意識向上により、肺がんの発見と理解は劇的に向上しました。

インドのがん治療産業は、主に肺がんの負担増加を背景に活況を呈しています。喫煙、大気汚染、都市化など、インドにおける肺がん罹患率に影響を与える多くの要因が需要を牽引しています。医療意識の高まりは、早期診断における差異がもたらす影響を明らかにしており、患者の意識が高まり治療を求める意欲が高まるにつれて、差別化が進むでしょう。政府はがん治療インフラの整備を促進しており、民間の腫瘍センター/施設は増加を続けており、高度な治療へのアクセスが向上しています。臨床試験への投資や、著名な治療企業との提携は、インド市場に投入される新しい治療法の選択肢の拡大を支え続けています。全体として、NSCLC治療における持続的な成長の長期的な機会は、現在も引き続き注力されている分野です。

ヨーロッパ市場の洞察

欧州の非小細胞肺がん治療市場の発展は、肺がんの負担増加と効果的な治療法への需要の高まりに牽引されています。精密医療は多くの進歩を遂げ、従来の治療計画と比較して、多様な患者集団の治療成績が向上しています。高度な診断ツールの登場により、より迅速かつ正確な検査が促進され、実用的な介入も可能になっています。さらに、欧州の医療制度ががんへの投資をますます増やすにつれ、資金、償還、アクセスプログラムの拡大を通じて、革新的な治療法の活用がさらに促進されています。欧州委員会は、がん症例数が2035年までに24%増加し、EUにおける主要な死因になると予測しています。

フランスでは、喫煙や環境要因による肺がん発症率の上昇に伴い、非小細胞肺がん(NSCLC)治療市場が成長を続けています。個別化医療も、標的療法や免疫療法を通じて患者の生存率と生活の質を向上させています。フランスの医療制度は、公的補助金や償還制度を通じて患者を支援し、革新的な治療機会へのアクセスを向上させています。さらに、より多くの患者層に治療を提供するために、肺がん検診の実施と早期診断への取り組みを強化しています。

ドイツにおけるNSCLC治療市場の成長は、人口の高齢化と肺がん患者数の増加に牽引されています。プレシジョン・メディシン(精密医療)戦略の広範な普及は、治療パラダイムを変革し、より良い臨床転帰をもたらしました。ドイツでは、確立された医療制度と広範な健康保険制度により、患者層は質の高い治療を受けられる機会が確保されています。さらに、肺がんスクリーニングの取り組みと早期発見研究の強化により、診断率が向上しています。腫瘍学研究への投資は依然として行われていますが、学術界と製薬企業間の継続的な連携も貢献しています。

非小細胞肺がん治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

非小細胞肺がん治療市場は、高度に統合された市場となっています。ロシュ、メルクなどのトップ企業が市場シェアの50%以上を占めています。競争優位性を獲得するために実施されている主要な戦略には、免疫療法の優位性、標的療法の拡大、バイオシミラーの競争、アジア太平洋市場への進出などがあります。メルクなどの企業はキイトルーダを発売し、BMSはオプジーボを発売したことで売上が大幅に増加し、2023年には2,000万米ドル以上の収益蓄積を目指しました。アストラゼネカは、タグリッソとアルンブリグの発売を通じて標的療法の拡大に注力し、事業に競争優位をもたらしました。ドクター・レディーズ、バイオコンなどの企業は、コスト管理された生産に依存し、手頃な価格の製品を市場に提供しました。

会社名 | 原産国 | 市場シェア(2024年) |

ロシュ | スイス | 12.8% |

メルク社 | 私たち | 12.1% |

ブリストル・マイヤーズ スクイブ | 私たち | 10.5% |

アストラゼネカ | 英国 | 9.9% |

ファイザー | 私たち | 7.8% |

ノバルティスAG | スイス | xx% |

武田 | 日本 | xx% |

イーライリリー | 私たち | xx% |

第一三共 | 日本 | xx% |

アムジェン | 私たち | xx% |

ベイジーン | 中国 | xx% |

サノフィ | フランス | xx% |

リジェネロン | 私たち | xx% |

セルトリオン | 韓国 | xx% |

エーザイ株式会社 | 日本 | xx% |

ドクター・レディーズ | インド | xx% |

バイオコン | インダ | xx% |

CSPCファーマ | 中国 | xx% |

ファーマニアガ | マレーシア | xx% |

CSL | オーストラリア | xx% |

非小細胞肺がん治療市場における各社の事業領域は以下のとおりです。

最近の動向

- 2024年9月、ロシュ社は皮下投与の抗PD-L1療法としては世界初となるテセントリク・ハイブレザを発売しました。これにより、投与時間が最大9分短縮され、臨床効率が向上しました。

- 2024年12月、 Xcovery Holdingsは、無増悪生存期間の中央値25.9ヶ月を示したエンサルチニブを発売しました。これにより、患者により高いレベルの一次治療の機会を提供することが可能になります。

- Report ID: 3024

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。