脳神経外科ソフトウェア市場の展望:

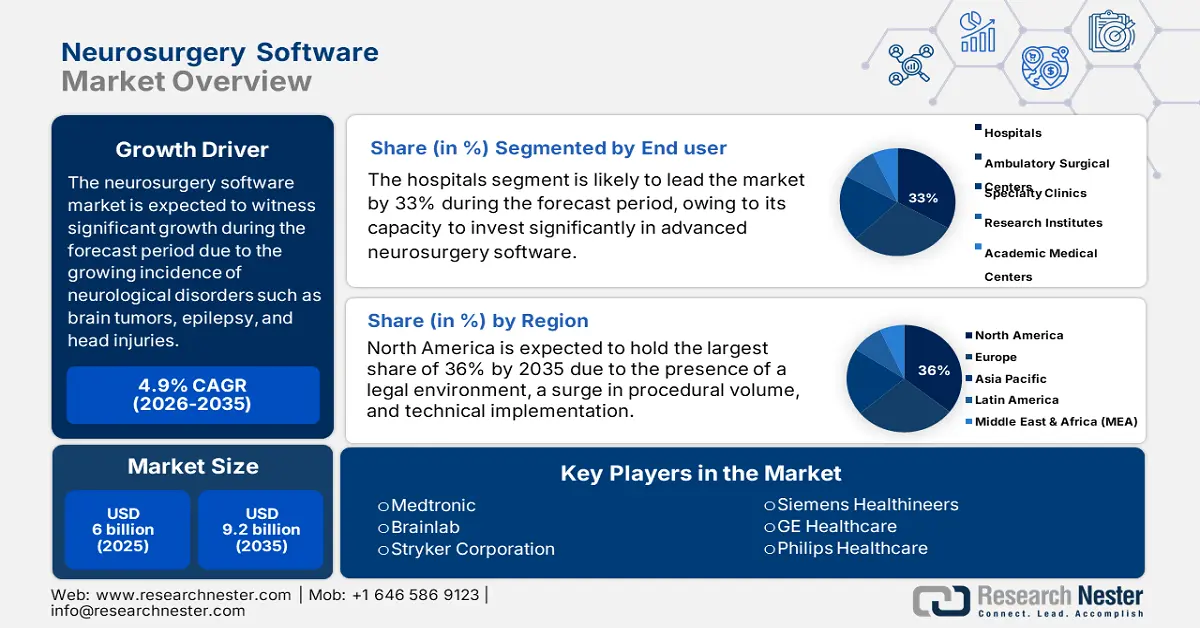

脳神経外科ソフトウェア市場は、2025年には60億米ドルに達すると推定され、2035年末までに92億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.9%で成長が見込まれます。2026年には、脳神経外科ソフトウェアの業界規模は62億米ドルに達すると推定されています。

脳腫瘍、てんかん、頭部外傷などの神経疾患の増加に伴い、世界の脳神経外科患者数は拡大しています。さらに、脳腫瘍、てんかん、外傷性脳損傷の増加も懸念されています。世界保健機関(WHO)の2024年3月の報告書によると、最も懸念される統計は、神経疾患に起因する障害調整生存年(DALY)が18%増加したことです。この症例数の急増は、市場において手術精度を高め、患者の転帰を改善する高度な脳神経外科ソフトウェアソリューションの必要性を浮き彫りにしています。世界的な人口高齢化に伴い、特殊な脳神経外科手術の需要が高まる中、こうしたソフトウェアの需要は引き続き高まっています。

市場のサプライチェーンには、医用画像、手術ナビゲーション、データ管理プラットフォームなど、様々なシステムからのコンポーネント調達が含まれます。これらのコンポーネントは国際的なベンダーから調達され、統合されて包括的なソフトウェアソリューションが構築されます。脳神経外科ソフトウェアの製造プロセスには、専門的なソフトウェア開発、システム統合、そして関連するすべての医療および規制基準への準拠を保証するための厳格なテスト手順も含まれています。脳神経外科手術の需要の増加に対応し、ソフトウェア製品の品質と信頼性を確保するためには、堅牢なサプライチェーン管理の実践が不可欠です。2024年2月にOECDが発表した報告書によると、医療機器の世界貿易は過去30年間で飛躍的に増加し、2022年には7,000億米ドルに達し、医療機器サプライチェーンの複雑さと国際的な範囲の拡大を浮き彫りにしています。

脳神経外科ソフトウェア市場 - 成長の原動力と課題

成長の原動力

- 神経疾患の有病率の上昇:市場を牽引する主な要因は、世界的な神経疾患の有病率です。WHOの2024年3月の報告書によると、3人に1人以上が神経疾患に罹患しており、世界中で病気や障害の主な原因となっています。神経疾患による生命と健康の損失の80%以上は、治療へのアクセスが大きく異なる低所得国および中所得国で発生しています。高度な脳神経外科ソフトウェアは、複雑な手術の準備と実施において医師を支援し、今日の脳神経外科ソフトウェアユーザーが直面している問題に、より正確に対応します。合併症の発生率を低減し、患者のより効果的な治療に貢献します。

- 研究開発および導入(RDD)への投資増加:市場の成長は、研究開発および導入への投資増加によって大きく牽引されています。NIHの2024年9月の報告書によると、NIHの480億ドルの医療研究予算の大部分は、生活の質の向上と疾病および障害の負担軽減を目指すプログラムに投入されています。これらの投資の中には、画像誘導手術、術中ナビゲーション、データ分析を強化する新しいソフトウェアへの割り当ても含まれています。この投資は脳神経外科ソフトウェアの開発を加速させ、優れた手術成績と安全性の向上を目指すますます多くの病院や専門施設で、ソフトウェアの導入と利用を可能にします。

- 医療インフラと手術施設の拡大: AI外科医市場への需要は、世界的な医療投資の増加によって促進されています。都市部と郊外の両方で、高度な外科技術と脳神経外科ソフトウェアシステムを備えた病院が着実に増加しています。脳神経外科手術件数の増加は、生産性と手術精度を向上させ、低侵襲手術技術のサポートを提供するソフトウェアソリューションの需要を刺激し、市場の国際的な露出を高めています。

低中所得国向けの潜在的脳神経外科技術:コスト比較と市場統合

2022年の脳神経外科画像技術のコスト範囲とその関係

テクノロジー | 価格帯(米ドル) | 脳神経外科ソフトウェア市場との関係 |

透視画像 | 25万ドルから50万ドル | 画像処理やリアルタイム手術ガイダンスのためのソフトウェアとの統合が進む |

術中CT | 60万~120万ドル | ハードウェア中心だが、3Dイメージングとナビゲーションのための高度なソフトウェアを搭載 |

ニューロナビゲーションシステム | 25万ドルから70万ドル | 継続的なソフトウェア改善を伴うコア市場製品 |

MRIスキャナー | 20万~300万ドル | 画像解析やAIベースの診断におけるソフトウェアアプリケーションを拡大するハードウェア |

ARナビゲーションシステム(HoloLens 2台 + 4台のカメラ) | 7,000~10,000米ドル | 脳神経外科ナビゲーション市場における完全にソフトウェア依存の AR ソリューション |

出典: Journal of Surgery、2022年11月

課題

- 規制遵守と承認のハードルが市場参入を阻む:他の医療ソフトウェア分野と同様に、厳格な規制は市場のベンダーにとって懸念事項です。さらに、FDAの規制はユーザー保護に役立ちますが、製品のリリースを遅らせ、開発コストを増加させます。サイバーセキュリティやデータ保護といった新しい基準への準拠には、膨大なリソースが必要です。これらの制約により、新しいソフトウェアが医療提供者に届くまでの時間が短縮され、市場の成長や利用率に影響を与え、各国におけるソフトウェアの露出度が大幅に低下します。

- 導入コストの高さが普及を阻む:脳神経外科用ソフトウェアおよび関連ハードウェアの初期コストの高さは、特に小規模な医療センターにとってアクセスを制限し、世界的な市場成長に悪影響を及ぼしています。メディケア・メディケイドサービスセンター(CMS)が提唱しているように、高度な外科技術は多くの病院にとって依然として資本負担となっています。保守費用と研修費用も追加費用となります。これは、特に資金不足の地域において普及の妨げとなり、臨床ニーズの高まりにもかかわらず、市場全体の成長を阻害しています。

脳神経外科ソフトウェア市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.9% |

|

基準年市場規模(2025年) |

60億ドル |

|

予測年市場規模(2035年) |

92億ドル |

|

地域範囲 |

|

脳神経外科ソフトウェア市場のセグメンテーション:

エンドユーザーセグメント分析

病院サブセグメントは、市場への大規模な投資能力により、33%という最も高い収益シェアを占めると予想されています。病院のソフトウェアは、患者ケアの改善のために治療が必要な複雑な疾患を含む脳神経外科ソフトウェアのケースの大部分を占めています。NLM(国立医療技術研究所)によると、2024年1月時点で、患者の47.1%が診察時または入院時に急性期頭痛を含む神経学的徴候および症状を呈しており、臨床的負担の増加を示しています。これは、手術リスクを低減し、生産性を最適化するために、術中のリアルタイムナビゲーションと視覚化を備えたソフトウェアの必要性を示しています。

展開モードセグメント分析

クラウド導入モードは、膨大な脳神経外科データを安全に処理し、手術チームへの遠隔地からのリアルタイムアクセスを可能にするため、市場で2番目に成長率の高いサブセグメントです。クラウドプラットフォームは、HIPAA(医療保険の携行性と責任に関する法律)を含むデータ保護法の規制を遵守しながら、複数の医療機関間の連携を可能にします。病院や外科センターでは、クラウド導入がますます増えています。これは、クラウドプラットフォームが拡張性と柔軟性に優れているため、より多くの脳神経外科手術をサポートし、患者の転帰を向上させることができるためです。さらに、クラウドシステムは大規模なオンサイトITシステムの必要性を軽減し、医療提供者の運用コストを削減します。

製品タイプセグメント分析

手術計画ソフトウェアは、術前精度と患者の安全性を向上させることで、市場における製品セグメントをリードしています。手術計画ソフトウェアでは、3D画像とAIベースの手術分析を組み合わせることで、手術の危険性と回復期間を大幅に軽減します。神経疾患の研究に対する政府の助成金の活用により、このソフトウェアの開発が促進され、複雑な神経外科手術を扱う医療機関での利用が増加しています。さらに、使いやすさと既存の病院システムとの互換性も、このソフトウェアの広範な導入を促進しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

エンドユーザー |

|

展開モード |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

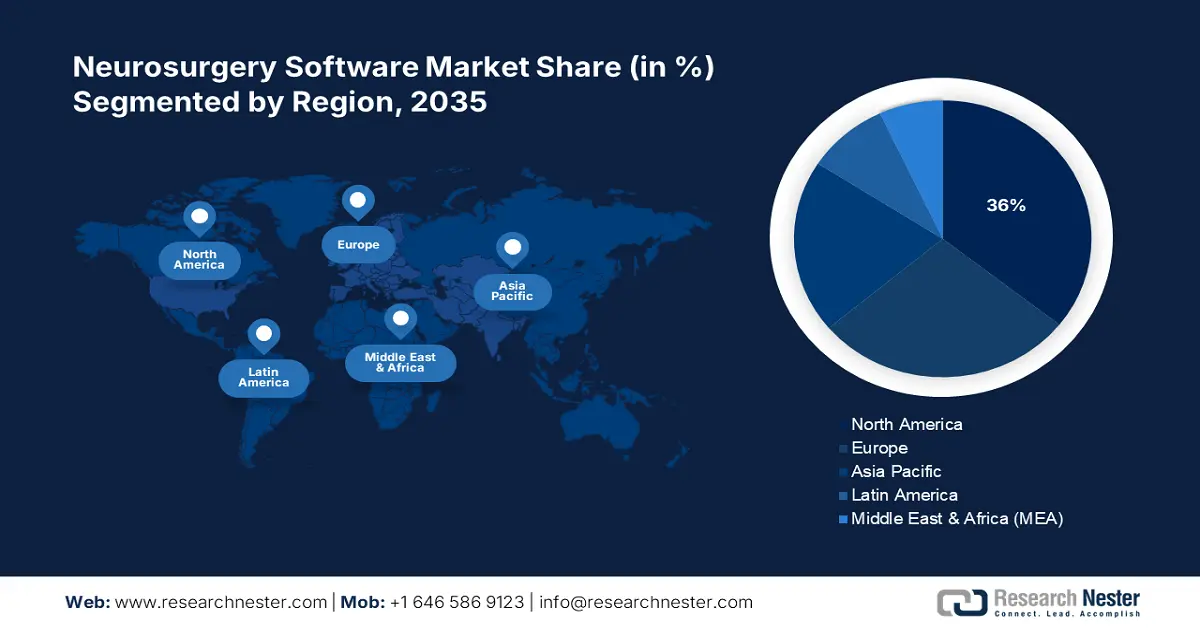

脳神経外科ソフトウェア市場 - 地域分析

北米市場の洞察

北米の脳神経外科ソフトウェア市場は、医療インフラの強化、外科製品への多額の投資、神経疾患の発生率の上昇により、予測期間中に36%という最も高い成長率を維持すると予想されています。NLMが2023年11月に実施した調査によると、19,237件の日帰り手術および選択的手術の分析により、北米の脳神経外科において日帰り手術への大きな傾向が示されました。脊椎手術は日帰り手術への大きな傾向を示し、3,668件を占め、頭蓋底(SB)手術は2,029件、機能的手術は786件でした。これは、精度の向上と患者プールの拡大を可能にする、外来診療向けに特別に設計された高度な脳神経外科ソフトウェアの必要性を示しています。

米国の脳神経外科ソフトウェア市場は、コンピュータ支援手術プラットフォームの早期導入と低侵襲脳神経外科的介入の需要増加により成長を続けています。NLM(国立精神・神経医学研究所)が2023年11月に発表した報告書によると、米国の神経疾患の年齢標準化発症率は人口10万人あたり13,278.7人と世界で最も高くなっています。このことが、治療計画、診断、そして手術精度向上のための高度な脳神経外科的ソフトウェアソリューションへの需要を高めています。そのため、米国市場は複雑な脳神経外科的介入のための最先端ソフトウェアによって急速に拡大しています。

カナダの脳神経外科ソフトウェア市場は、政府による神経保健資金の支援や、画像誘導・ロボット脳神経外科システムの導入拡大に伴い拡大しています。NLMが2023年11月に発表した報告書によると、腰椎椎間板切除術を受ける脳神経外科医の割合は、専門医による手術参加率が87.8%から完全参加へと大幅に増加しました。脊椎手術への関心が高まるにつれ、手術の精度と効率性を向上させる高度な脳神経外科ソフトウェアの必要性が高まっています。これは脊椎手術の負担拡大を反映しており、画像誘導手術や低侵襲手術技術の導入を促進しています。さらに、医療機器は幅広い健康状態の診断、モニタリング、治療に不可欠であり、その生産は増加しています。

北米医療機器市場 2023年 国別輸出入額

国 | 輸出(米ドル) | 輸入(米ドル) |

私たち | 348億 | 377億 |

メキシコ | 176億 | 46億 |

コスタリカ | 59億 | 8億2800万 |

ドミニカ共和国 | 21億 | 2億100万 |

カナダ | 12億 | 37億 |

出典:OEC 2025年8月

アジア太平洋市場の洞察

アジア太平洋地域の脳神経外科ソフトウェア市場は、医療費の増加、病院インフラの拡張、そして脳神経外科のイノベーションに対する意識の高まりにより、予測期間中に最も高い成長率を達成すると予想されています。急速な都市化と質の高い医療へのアクセス拡大は、高度な外科技術に対する需要を促進しています。さらに、より良い神経学的治療を目指す政府の取り組みや、医療技術系スタートアップ企業への投資増加も市場の成長を後押ししています。神経疾患の発生率増加と患者の意識の高まりも、地域全体で脳神経外科ソフトウェアの導入拡大を後押ししています。

中国の脳神経外科ソフトウェア市場は、医療業界の急速なデジタル化と、脳卒中や腫瘍などの神経疾患のリスクが高い高齢化人口の増加により成長を続けています。NLM(国立神経医療研究所)の2025年4月レポートによると、過去8年間で希少神経疾患(RND)の発生率が年間最大1,515人にまで増加したことで、高度な脳神経外科診断・介入機器の需要が高まっています。特に、小児RND患者のICU在院日数は年率28.4%と着実に増加しており、これは小児急性期医療における精度重視の外科ソフトウェアの緊急ニーズを反映しています。

インドの脳神経外科ソフトウェア市場は、医療への投資増加、脳神経外科医数の増加、そして医療分野におけるソフトウェアソリューションへの投資により成長を続けています。インド政府のヨガとアーユルヴェーダのプログラムは、近代化された医療センターのためのハードウェアシステムを含む医療インフラの開発への移行を示しています。保健家族福祉省が2024年10月に発表した報告書によると、政府の医療費は年々増加しています。政府の医療費支出のGDP比は、2014年から2015年の1.13%から、2021年から2022年の間に1.8%に増加しました。規制による支援の増加とインフラの拡充は、最新の脳神経外科ソフトウェアソリューションを導入する十分な機会を提供します。

ヨーロッパ市場の洞察

欧州の脳神経外科ソフトウェア市場は、高度な脳神経外科手術への需要の高まりと、神経科学研究およびデジタルアプリケーションへの継続的な資金提供により、予測期間を通じて着実に成長しています。この成長は、この地域における強力な法の支配とAIベースの手術計画システムの普及によっても支えられています。ドイツ、フランス、英国は、脳神経外科手術への画像診断、ナビゲーション、ロボット支援の導入において最先端を行く主要国です。神経変性疾患や脳腫瘍の発生率の増加は、精密医療に特化したソフトウェアへの投資を継続的に促進しています。

英国の脳神経外科ソフトウェア市場は、AIを活用した手術計画システムの利用拡大と、精密脳神経外科手術を支援するNHSプログラムの増加により成長を続けています。UKCRC 2024の報告書によると、英国の脳神経外科市場は潤沢な資金を擁しており、国の医療研究費の増加により、2022年には公的および自主的な医療資金が50億ポンドを超えると予測されています。14億ポンドがインフラ整備に割り当てられ、NHSと民間病院によるデジタルソリューションと手術機器の導入が促進されました。このような活発な資金調達エコシステムは、計画、ナビゲーション、術中サポートのための高度な脳神経外科ソフトウェアの革新と導入を促進しています。

ドイツの脳神経外科ソフトウェア市場は、医療技術企業の強力なプレゼンスと、最先端の画像・ナビゲーションシステムの脳神経外科管理への導入により拡大しています。医療費の高騰とドイツの充実した病院インフラも、革新的な脳神経外科技術の普及に貢献しています。学術機関と産業界のステークホルダー間の相乗効果は、術中ツールと手術計画におけるイノベーションを推進しています。さらに、医療分野におけるデジタルトランスフォーメーションに対する政府の支援は、ソフトウェアベースの脳神経外科イノベーションにとって好ましい環境を生み出しています。

脳神経外科ソフトウェア市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場は競争が激しく、世界最大級の多国籍企業が、手術ナビゲーション、イメージング、そして手術計画ソフトウェアの先駆的な開発に注力しています。これらの企業は、医療機関や研究センターと戦略的提携を結び、製品ラインを拡充しています。主要な競合他社は、ロボット手術やAIを活用したアウトカム分析とソフトウェアの連携強化に注力し、患者への正確な治療結果の実現に努めています。一方、M&A活動は企業間の技術基盤とグローバルプレゼンスの拡大を促し、高まる精密脳神経外科手術の需要に対応するためのリーディングポジションを確保しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 市場シェア % (2024) |

メドトロニック | 私たち | 9.5% |

ブレインラボ | ドイツ | 8.7% |

ストライカーコーポレーション | 私たち | 7.4% |

シーメンス・ヘルシニアーズ | ドイツ | 6.7% |

GEヘルスケア | 私たち | 5.6% |

フィリップス ヘルスケア | オランダ | xx% |

直感的な外科手術 | 私たち | xx% |

ジマー・バイオメット | 私たち | xx% |

エレクタAB | スウェーデン | xx% |

バリアンメディカルシステムズ | 私たち | xx% |

アキュレイ株式会社 | 私たち | xx% |

アクセンチュア | アイルランド | xx% |

ヌヴァシブ | 私たち | xx% |

ブレインスコープ社 | 私たち | xx% |

コンピュメディクス・リミテッド | オーストラリア | xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年6月、ワシントン大学医学部は、 FDAの承認を取得したSora Neuroscience社のAI駆動型Cirrus Resting State fMRIソフトウェアの販売を決定しました。このソフトウェアは、重要な脳領域を特定することで脳神経外科手術の精度を向上させることを目的としており、その使用により、全米における腫瘍手術とてんかん手術の両方の成績が向上することが期待されています。

- 2024年9月、メドトロニックは、ナビゲーション、ロボット工学、AI、そしてイメージング技術を進化させた新しいAiBLE脊椎手術システムを発表しました。さらに、世界的な脊椎治療の成果向上を目指し、同社はシーメンス・ヘルスシナーズと提携し、手術前後の高度なイメージング技術の利用可能性を高めました。

- Report ID: 1503

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

脳神経外科ソフトウェア 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する