ナノグリッド市場の見通し:

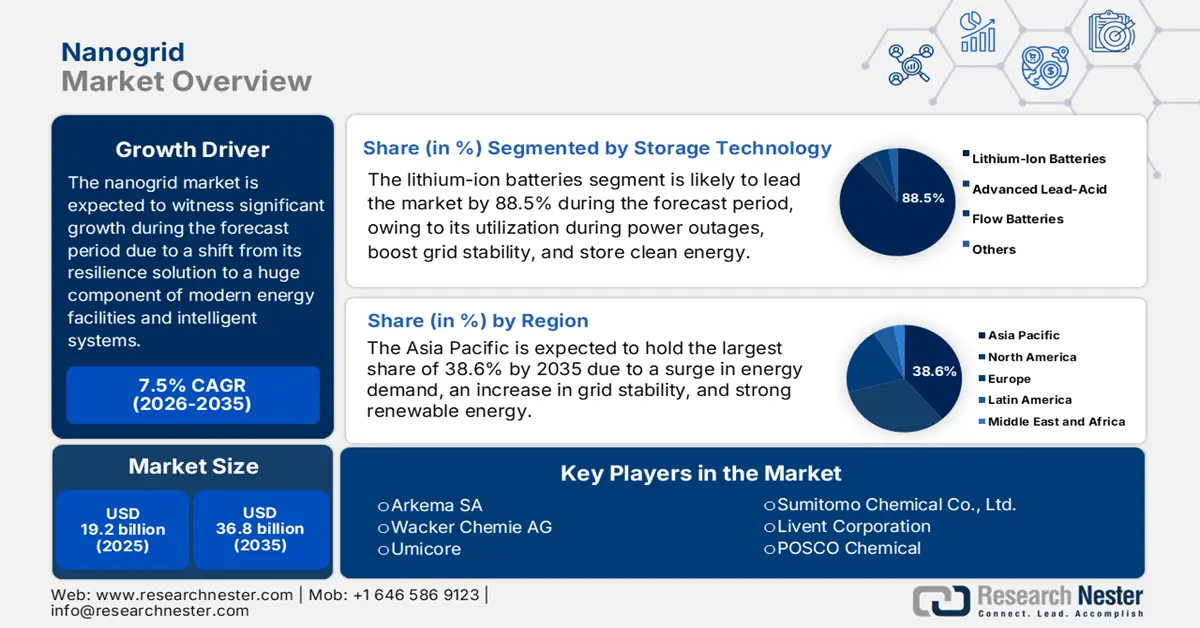

ナノグリッド市場規模は2025年には192億米ドルを超え、2035年末には368億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)7.5%で拡大します。2026年には、ナノグリッドの業界規模は206億米ドルに達すると推定されています。

世界のナノグリッド市場は、分散型エネルギー転換の基盤層を象徴するものであり、ニッチなレジリエンスソリューションから近代化されたエネルギーアーキテクチャの大規模な構成要素へと発展しています。市場の成長は、特定のクラスターまたは単一の建物の電力を管理、蓄積、生成する小規模でインテリジェントなシステムによってさらに特徴付けられます。IEAが2025年に発表したデータレポートによると、建物の運用は、世界の最終エネルギー消費量の30%を占め、世界のエネルギーベースの排出量の26%を占めています。このうち、8%は建物での直接排出、18%は建物で利用される熱および電力生産からの間接排出です。さらに、建物部門のエネルギー利用は約1%増加しています。さらに、建物からの国際的な二酸化炭素排出量の側面も、ナノグリッド市場の世界的な拡大に寄与しています。

世界の建物からの二酸化炭素排出量(2022年)

建物の種類 | 排出量% |

直接住宅 | 5.5 |

間接住宅 | 11.0 |

直接非住宅 | 2.7 |

間接非居住 | 7.3 |

建築建設業界 | 6.7 |

その他の建設業 | 6.1 |

他の | 60.3 |

出典: IEA

さらに、ソフトウェアベースのエネルギー管理、相互運用性、標準化、EaaS(サービスとしてのエネルギー)の増加、セクターカップリング、フレンドショアリング、サプライチェーンのローカリゼーションも、ナノグリッド市場のエクスポージャーを強化する役割を果たしています。IEA組織が2025年に発表した記事によると、2024年の時点で国際的なエネルギー需要は2.2%急増しており、2013年から2023年の間に観測された年間平均1.3%よりも適切な急速な率を示しています。これは、2.2%の成長に約0.3%を追加した極端な気象条件によって可能になりました。さらに、さまざまな国のエネルギー需要も国際経済において成長を続け、2024年の時点で3.2%拡大しました。さらに、さまざまなソースに基づいて需要がさらに増加し、これもナノグリッド市場のエクスポージャーを高めています。

エネルギー需要の供給源別成長シェア(2024年)

ソース名 | 成長 % |

再生可能エネルギー | 38 |

天然ガス | 28 |

石炭 | 15 |

油 | 11 |

核 | 8 |

出典:IEA機関

キー ナノグリッド 市場インサイトの概要:

地域のハイライト:

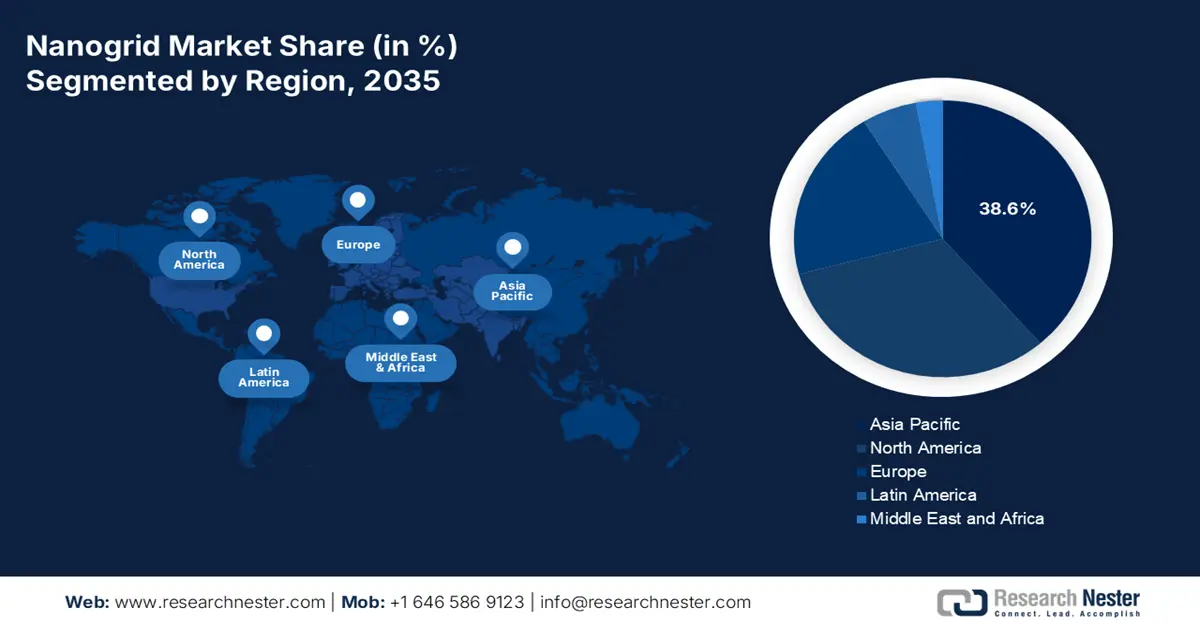

- 2035年までに、ナノグリッド市場においてアジア太平洋地域は、エネルギー需要の増大、グリッドの不安定性の拡大、そして再生可能エネルギーの野心的な目標によって成長が促進され、38.6%のシェアを確保すると予測されています。

- 2035年までに、エネルギー安全保障、産業競争力、脱炭素化に関する厳格な規制義務に支えられて、ヨーロッパは最も速いペースで拡大すると予想されています。

セグメント分析:

- 信頼性の高いバックアップ電源、グリッド安定性の向上、効果的な再生可能エネルギー貯蔵に対する世界的な需要の高まりによって拡大が推進され、ナノグリッド市場におけるリチウムイオン電池セグメントは 2035 年までに 88.5% のシェアを占めると予測されています。

- 2035 年までに、太陽光発電と蓄電のハイブリッド化による経済的相乗効果によって成長が強化され、太陽光発電ハイブリッド システム セグメントの牽引力が強まると予想されます。

主な成長傾向:

- グリッドのレジリエンスの向上

- 新興経済国におけるエネルギーアクセス

主な課題:

- 時代遅れの送電網相互接続政策と規制の不確実性

- 技術の相互運用性と標準化の欠如

主要企業: BASF SE(ドイツ)、Albemarle Corporation(米国)、LG Chem Ltd.(韓国)、Samsung SDI Co., Ltd.(韓国)、パナソニックホールディングス株式会社(日本)、DuPont de Nemours, Inc.(米国)、三菱ケミカルグループ株式会社(日本)、SABIC(サウジアラビア)、Solvay SA(ベルギー)、Arkema SA(フランス)、Wacker Chemie AG(ドイツ)、Umicore(ベルギー)、東レ株式会社(日本)、信越化学工業株式会社(日本)、住友化学株式会社(日本)、Livent Corporation(米国)、POSCO Chemical(韓国)、Tata Chemicals Limited(インド)、Piedmont Lithium Inc.(米国)、Lotte Chemical Corporation(韓国)。

グローバル ナノグリッド 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 192億米ドル

- 2026年の市場規模: 206億米ドル

- 予測市場規模: 2035年までに368億米ドル

- 成長予測: 7.5% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに38.6%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、ブラジル、オーストラリア、アラブ首長国連邦、インドネシア

Last updated on : 8 December, 2025

ナノグリッド市場 - 成長の原動力と課題

成長の原動力

- グリッドの回復力の向上:気候に起因するグリッド停電の深刻さと頻度の増加は、世界的なナノグリッド市場の主な触媒と考えられています。この点に関して、米国エネルギー省(DOE)は、他のグリッドオペレーターとともに、老朽化したインフラの脆弱性を強調し、電力バックアップの必要性を訴えています。2024年4月のClimate Central Organizationのレポートによると、米国で報告された停電全体の80%は異常気象が原因で発生しました。また、気象による停電の大部分は、冬の嵐の23%とハリケーンの14%によって引き起こされています。さらに、テキサス州で210件の停電が発生し、ミシガン州で157件、カリフォルニア州で145件、ノースカロライナ州で111件、オハイオ州で88件と続いており、市場の需要を押し上げています。

- 新興経済国におけるエネルギーへのアクセス:地域によっては送電網インフラが未整備または未整備なため、ナノグリッド市場は迅速かつ低コストで電化を実現する手段を提供する道を開いています。これは、拡張された集中型の送電網と比較して、開発資金と政府のプログラムによって大きく推進されています。世界銀行が2025年6月に発表した記事によると、現在、世界人口の約92%が基本的な電力へのアクセスを有しています。しかしながら、農村部では約15億人がクリーンな調理設備を利用できません。そのため、これに基づき、クリーンエネルギー支援を目的として、2023年時点で216億米ドルに上る開発途上国へのグローバルな資金フローを提供することで進展が遂げられています。

- クリーンエネルギーの台頭:多くの組織は、環境・社会・ガバナンス(ESG)の公的目標に対応するため、オンサイトのクリーンエネルギーと蓄電に多額の投資を行っています。その目的は、スコープ2排出量を削減し、気候変動への影響に関するステークホルダーや規制当局からの圧力に対し、将来を見据えた事業運営を確保することです。2025年6月の世界銀行報告書によると、新興国は世界の電力需要の約3分の2を占めると見込まれています。さらに、2050年までに開発途上国全体で7,300万キロメートルを超える送電線の改修または増設が必要です。しかし、この特定の需要を満たすために、発電への年間投資は2035年までに2,800億米ドルから6,200億米ドルへと倍増すると予測されており、ナノグリッド市場のエクスポージャーを高めるのに適しています。

課題

- 時代遅れの系統連系政策と規制の不確実性:ナノグリッドなどの分散型エネルギー資源に関する規制および法制度は、しばしば一貫性がなく、進展が遅く、断片化しています。そのため、ナノグリッドを従来の電力系統に接続する相互接続プロセスが最大の障害となっています。さらに、手続きは煩雑で、費用がかかり、時間がかかる場合があり、大規模な発電所向けの調査や料金設定がナノグリッド市場に悪影響を及ぼしています。さらに、ナノグリッド市場における様々な法域では標準的なルールが存在せず、集約型ナノグリッドが提供する価値ベースの系統サービスや双方向の電力潮流に明確な制限が設けられています。

- 技術の相互運用性と標準化の欠如:普遍的な技術標準の欠如は、ナノグリッド市場に大きなギャップを生み出し、コスト削減、拡張性、そしてシームレスな統合を阻害しています。さらに、ナノグリッド市場には、閉鎖的で独自仕様のプロトコルで動作する多数のソフトウェアプラットフォームとハードウェアメーカーが事実上存在しています。これはベンダーロックインを引き起こし、消費者は修理や拡張の際にサプライヤーに縛られ、専門家の長期雇用が増え、柔軟性が低下しています。さらに、これは多様な資産を仮想発電所に集約することを困難にしています。さらに、プラグアンドプレイの互換性の欠如は、システムの信頼性を損ない、保守・設置費用を増大させ、システム設計の複雑さを増大させます。

ナノグリッド市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.5% |

|

基準年市場規模(2025年) |

192億ドル |

|

予測年市場規模(2035年) |

368億ドル |

|

地域範囲 |

|

ナノグリッド市場のセグメンテーション:

ストレージテクノロジーセグメント分析

ストレージ技術の一部であるリチウムイオン電池セグメントは、2035年末までにナノグリッド市場で88.5%という最高のシェアを獲得すると予想されています。このセグメントの成長は、停電時にバックアップ電源を提供し、グリッドの安定性を高め、間欠的な再生可能エネルギーを貯蔵する能力によって大きく推進されています。IEA組織が2023年に発表した記事によると、自動車用リチウムイオン電池は、前年の約330GWhから2022年の時点で65%近く増加して550GWhになっています。また、中国でのバッテリー需要は70%以上増加し続けており、米国でも需要が80%急増しています。さらに、ヨーロッパでは、バッテリーの必要性も年間127.7GWhに増加していますが、他の地域では年間40.3GWhです。したがって、バッテリー需要の継続的な増加により、国際的にこのセグメント全体の向上の大きなチャンスが生まれます。

電源セグメント分析

電源に基づいて、ナノグリッド市場における太陽光発電ハイブリッドシステムセグメントは、予測期間中にナノグリッド市場を牽引すると予測されています。このセグメントの成長は、太陽光蓄電と発電の強力な経済的相乗効果に大きく起因しています。さらに、ハイブリッド化という側面により、日中の余剰発電量を蓄電し、夜間、系統停電時、そして系統価格のピーク時に利用することで、一時的なエネルギー裁定取引が可能になります。この特定の構成は、太陽エネルギーの自家消費を最大化し、電力系統への依存を大幅に低減し、強力なバックアップ電源を提供します。さらに、太陽光発電と蓄電を組み合わせたパッケージが標準的な製品として登場し、市場の露出に適したものになったため、設置と資金調達の合理化によってセグメントの成長がさらに加速しています。

接続セグメント分析

コネクティビティセグメントの一部であるグリッド接続サブセグメントは、規定のタイムラインにおいてナノグリッド市場で第3位のシェアを獲得すると予想されています。このサブセグメントの発展は、定期的な経済的メリットの提供とグリッドサービスへの積極的な参加、そして停電時にシームレスかつ自動的なバックアップ電源の提供によって大きく推進されます。さらに、この特定のシステムの価値提案はデュアルモード機能であり、蓄電池とオンサイト発電を利用してピークシェービングとエネルギーアービトラージを実行することで、料金管理に最適化されています。さらに重要なのは、これらのシステムが接続されると、許可されている場合、余剰電力をグリッドに送り返すことができるため、適切な請求クレジットまたは潜在的な収益源が生まれ、セグメント全体の成長に対する楽観的な見通しを示しています。

当社のナノグリッド市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

ストレージテクノロジー |

|

電源 |

|

接続性 |

|

応用 |

|

エンドユーザー |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ナノグリッド市場 - 地域分析

APAC市場インサイト

ナノグリッド市場において、アジア太平洋地域は2035年末までに38.6%の最大シェアを占めると予想されています。この地域における市場の隆盛は、主にエネルギー需要の急増、送電網の不安定性の高まり、そして再生可能エネルギーの堅調な目標設定に起因しています。さらに、新興国におけるエネルギーへのアクセス性の向上、先進国における脱炭素化とエネルギー安全保障も、この地域における市場の露出を促進しています。アジア開発銀行が2025年4月に発表した記事によると、この地域におけるクリーンエネルギー投資は900%以上増加し、2023年には7,294億米ドルに達し、国際投資の約45%を占めると予想されています。さらに、この投資の最大額は中華人民共和国(PRC)が占めており、これに基づき、インドは他の7カ国と共に、2022年までに国家エネルギー容量の増加分のうち再生可能エネルギーが75%を超えるという点で中国に加わりました。

中国は、中央産業政策、国内の必要性、そして製造規模の比類のない組み合わせにより、ナノグリッド市場において著しい成長を遂げています。さらに、デュアルカーボン政策は市場の主要な牽引役と考えられており、国家発展改革委員会(NDRC)の支援と省の命令を通じて大幅に強化されています。2025年8月にEmber Energy Organizationが発表した記事によると、2025年時点で、ウェハとセルは現在、中国の太陽光発電製品輸出の40%以上を占めています。この点に関して、セル費用は2022年以降82%も大幅に削減されており、これにより近年パネルコストも削減されています。さらに、国内および地域全体における感光デバイスと太陽光発電モジュールの継続的なサプライチェーンも、市場の成長を牽引しています。

2023年アジア太平洋地域における組立済み太陽光発電モジュールおよび感光デバイスの輸出入

国 | 輸出(米ドル) | 輸入(米ドル) |

中国 | 339億 | 3億8300万 |

インド | 20億 | 569,000 |

日本 | 13億 | 387,000 |

タイ | 6億6400万 | 7710万 |

マレーシア | 3億7000万 | 1億2000万 |

韓国 | 3億3700万 | 210万 |

ベトナム | 1億7000万 | 1億4100万 |

インドネシア | 1億900万 | 260万 |

出典: OEC

インドは、電力需要の増加、深刻な送電網の欠陥、そして野心的な再生可能エネルギー目標により、ナノグリッド市場においても成長を続けています。例えば、2023年4月にインド産業連盟(PIB)政府が発表した記事によると、政府は今後5年間、毎年50GWの再生可能エネルギー容量を提供し、2030年末までに500GWの目標を達成する計画を発表しました。さらに、政府は年間約10GWの風力発電容量を含む接続された再生可能エネルギー容量を確保するために入札も募集しています。一方、現在、インド全体の再生可能エネルギー容量は168.9GWで、そのうち約82GWがさまざまな実施段階にあり、41GWが入札段階にあります。これには、10.7GWのバイオ発電、41.0GWの風力発電、51.7GWの水力発電、64.3GWの太陽光発電が含まれ、インド市場の需要を満たすのに適しています。

ヨーロッパ市場の洞察

ナノグリッド市場において、ヨーロッパは予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、エネルギー安全保障、産業競争力、脱炭素化に関する規制上の義務の存在によって大きく推進されています。2025年3月の欧州理事会の記事によると、地域の気候法は、法的義務として2030年末までに排出量を約55%削減するという目標を達成しました。さらに、この地域の国々は、この目標を達成し、2050年末までに地域の気候中立を確保するために、最新の法律を統合しました。さらに、環境理事会は一般戦略を採用し、2030年までにセクター全体で排出量削減を増やすという州レベルの合意に達しました。これは、欧州委員会が提案した目標の61%と比較して、ETSの62%でカバーされており、それによって地域全体で市場が急増しています。

ドイツは、野心的な政策、深刻なエネルギー安全保障の要求、そして産業能力の強力な融合により、ナノグリッド市場において勢いを増しています。さらに、再生可能エネルギー法(EEG)によって法的に義務付けられたエネルギー転換イニシアチブが、その基礎的な原動力と考えられています。連邦経済気候行動省が2023年に発表した報告書によると、ドイツの新政権は、2030年までに電力消費の80%を賄うことでエネルギーシステムを刷新するための国家的な行動を確実にすることを宣言しました。これは、暖房需要のほぼ50%を供給することで可能となり、同時に温室効果ガス排出量は65%削減されると見込まれています。さらに、再生可能エネルギーの割合は2030年末までにエネルギー消費に占める割合が約40%増加すると予測されている一方で、ドイツはエネルギー効率を36%から39%向上させることに注力しており、これら両方が市場の活性化を牽引しています。

ポーランドは、石炭火力発電システムからの脱却、国内回帰セクターの高まるニーズへの対応、そして地域的な気候目標達成への対応という喫緊の課題から、ナノグリッド市場においても発展を遂げています。さらに、欧州委員会が2022年12月に発表した記事によると、委員会は38億ユーロを超えるポーランドの5つの運用プログラムと地域公正移行計画(TJTP)を速やかに採択しました。これらは、ウトツキエ、下シロンスク、ヴィエルコポルスカ、マジョポルスカ、シロンスクを含む石炭火力発電地域における気候変動対策を支援するための公正移行基金(JTF)の下で運営されています。これらの地域は助成金の大部分を受け取っており、西マジョポルスカとシロンスクには約24億ユーロの予算が割り当てられています。この包括的な資金提供機会は、地域住民を支援し、特にクリーンな空気と最新の雇用機会を備えたグリーン経済への移行期に支援を提供します。

北米市場の洞察

ナノグリッド市場における北米は、予測期間の終わりまでに着実かつ大幅な成長が見込まれています。この地域の市場成長は、革新的な規制の枠組み、グリッド電力費用の増加、および深刻な気候ベースのレジリエンス需要によって大きく推進されています。さらに、老朽化したグリッドの近代化、連邦政府の政策および民間投資も、この地域の市場を活性化させています。米国エネルギー省(DOE)が2023年10月に発表した記事によると、送電線の70%は25年以上経過しており、50年から80年のライフサイクルの終わりに近づいています。さらに、DOEは、米国全体の電力網の信頼性とレジリエンスを効果的に強化するため、44州の58のプロジェクトに約35億ドルを宣言しました。これらのプロジェクトは、グリッドレジリエンスおよびイノベーションパートナーシップ(GRIP)プログラムの一環として、80億ドルを超える民間および連邦政府の投資を活用しました。したがって、このような投資と開発により、この地域の市場には大きな成長の機会が生まれます。

米国におけるナノグリッド市場は、予算配分、連邦政府支出、累進的な製造業税額控除、脱炭素化・産業効率化プログラム、そしてEPAの持続可能な材料プログラムとグリーンケミストリーにより、市場への露出が高まっています。さらに、米国会計検査院が2024年11月に発表したデータレポートに記載されているように、OECDはDOEの各事務所を積極的に支援しており、17のプログラムに8つのポートフォリオを編成しています。これには、地域クリーン水素ハブに80億ドル、炭素管理に71億ドル、産業実証に63億ドルが含まれます。したがって、これらのクリーンプロジェクトは、最新技術のリスクを低減し、商業化を確実にするとともに、追加的で大規模な民間投資を可能にするのに適しており、さらに、エネルギー実証に対するDOEからの多額の資金提供も、米国における市場を後押ししています。

クリーンエネルギー実証のためのDOE標準資金(2024年)

ファンドタイプ | ファンド金額(米ドル) |

分散型エネルギーシステムのデモンストレーション | 5000万 |

現鉱山跡地および旧鉱山跡地におけるクリーンエネルギー実証プログラム | 5億 |

長期エネルギー貯蔵 | 5億500万 |

農村部や遠隔地におけるエネルギー改善 | 10億 |

先進核 | 33億 |

産業デモンストレーション | 63億 |

炭素管理 | 70億 |

地域クリーン水素ハブ | 80億 |

出典:米国政府監査院

カナダのナノグリッド市場も、先住民族のエネルギー主権、遠隔地コミュニティ、厳格な州の建築基準、炭素価格設定、気候変動への耐性、グリッドの近代化、連邦投資税制優遇措置、デジタル化されたグリッドイノベーションにおけるリーダーシップにより成長しています。カナダ政府が2025年6月に発表した記事によると、農村および遠隔地コミュニティのためのクリーンエネルギー(CERRC)プログラムは、開始以来、国内の遠隔地および先住民コミュニティの電力と熱のディーゼル依存を減らすために8年以上にわたって2億2,000万米ドルを寛大に割り当ててきました。さらに、CERRCは国内予算プログラムを通じて5年以上にわたって2億3,300万米ドルも受け取りました。さらに、NRCanの先住民族オフディーゼルアプローチは、14の先住民族クリーンエネルギーコミュニティを容易にサポートし、コミュニティベースのクリーンエネルギーの計画、実装、およびエンゲージメントプロジェクトに2,800万米ドル以上を提供しており、カナダの市場の向上に適しています。

ナノグリッド市場の主要プレーヤー:

- BASF SE(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- アルベマール・コーポレーション(米国)

- LG化学株式会社(韓国)

- サムスンSDI株式会社(韓国)

- パナソニックホールディングス株式会社(日本)

- デュポン・ド・ネムール社(米国)

- 三菱ケミカルグループ株式会社(日本)

- SABIC(サウジアラビア)

- ソルベイSA(ベルギー)

- アルケマSA(フランス)

- ワッカーケミーAG(ドイツ)

- ユミコア(ベルギー)

- 東レ株式会社(日本)

- 信越化学工業株式会社(日本)

- 住友化学株式会社(日本)

- リヴェント・コーポレーション(米国)

- ポスコケミカル(韓国)

- タタ・ケミカルズ・リミテッド(インド)

- ピエモント・リチウム社(米国)

- ロッテケミカル株式会社(韓国)

- BASF SEは革新的な電池材料の国際的リーダーであり、ナノグリッドエネルギー貯蔵システムに利用されるリチウムイオン電池に不可欠な電解質と正極活物質の主要サプライヤーです。同社は、分散型エネルギー用途のエネルギー密度と安全性を向上させるため、全固体電池やニッケルリッチNCM(ニッケル基複合材料)などの最先端化学技術に積極的に投資しています。さらに、2024年度の年次報告書によると、売上高は653億ユーロ、EBITDAは79億ユーロ、ROCEは5.1%です。

- アルベマール・コーポレーションは、世界有数のリチウム生産企業とみなされており、近代化されたナノグリッド蓄電ソリューションの中核を成すリチウムイオン電池に不可欠な原材料を提供しています。同社のリチウム精製能力の戦略的拡大は、国際的なサプライチェーンの確立と、エネルギー貯蔵業界の高まる需要への対応に不可欠です。

- LG化学株式会社は、バッテリーサプライチェーンにおける主要企業の一つであり、高性能エネルギー貯蔵システム用の電解質、セパレーター、正極材料などの重要部品のトップメーカーです。同社は垂直統合を推進し、高ニッケル系NCMA正極技術への注力を強化しています。この技術は、産業用および商業用ナノグリッド向けの、手頃な価格で長寿命かつ高出力のバッテリー生産に直接貢献しています。これらの実績と2025年度年次報告書に基づくと、同社は2024年時点で売上高48.9兆ウォン、営業利益9,168億ウォンを達成する見込みです。

- サムスンSDI株式会社は、高品質リチウムイオン電池セルのリーディングカンパニーであり、ナノグリッド機能に高度に統合されたエネルギー貯蔵システム向けに特別に設計された製品を迅速に提供しています。さらに、同社の製品は高いエネルギー密度、長いサイクル寿命、そして安全機能で高く評価されており、住宅および産業用ナノグリッド設備の信頼性の高い選択肢として最適です。

- パナソニックホールディングス株式会社は、高品質なリチウムイオン電池、特に円筒型セルを供給するバッテリー技術のパイオニアとして認められており、スケーラブルでモジュール式のナノグリッドストレージソリューションに幅広く活用されています。同社は、ナノグリッドアプリケーションにおける定期的なサイクル負荷に対応する上で最も重要なバッテリー耐久性と充電効率の最適化に注力した研究開発を継続的に行っています。

以下は、世界のナノグリッド市場で活動している主要企業の一覧です。

世界のナノグリッド市場は非常に統合化され、技術主導型であり、高効率太陽光発電、パワーエレクトロニクス、エネルギー貯蔵のための革新的な材料を中心に競争が繰り広げられています。システムインテグレーターや自動車OEMとの戦略的提携、最先端の半導体材料やバッテリー化学品の研究開発への多額の投資、厳しい鉱物供給を実現するための垂直統合などの注目すべき戦略が、世界的に市場を活性化させています。さらに、大手企業は、コストメリットと地域のサプライチェーンを活用するため、特にアジアにおいて生産能力の拡大を積極的に進めています。例えば、2025年5月には、アンバーキネティクスと川崎重工業株式会社が、電力網の近代化に向けたレジリエンス、安定性、信頼性を提供するKHIのiVSG技術を推進するための協力契約を拡大するための覚書(MOU)を締結しました。これは、ナノグリッド市場へのプラスの影響を与えています。

ナノグリッド市場の企業概要:

最近の動向

- 2025 年 6 月、 Worksport Ltd. は、両システムの標準検証ベンチマークとともに、注目すべきエンジニアリングのマイルストーンを無事に達成した後、モジュラーナノグリッドシステムである独自の SOLIS & COR を 2025 年秋に商業的に発売することを発表した。

- 2024年12月、 ERDCは、WSMRの公共事業局(DPW)環境部門および米国陸軍戦闘能力開発司令部と提携し、ニューメキシコ州で次世代の水素動力小規模マイクログリッドを本格的に立ち上げました。

- 2024年1月、日立製作所は北海道岩見沢市と共同で、電池サイクルを活用した地域密着型生産コンセプトと再生可能エネルギーの消費を実証し、地域産業に貢献するための評価を井関農機具株式会社と導入した。

- Report ID: 8281

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。