筋弛緩薬市場の見通し:

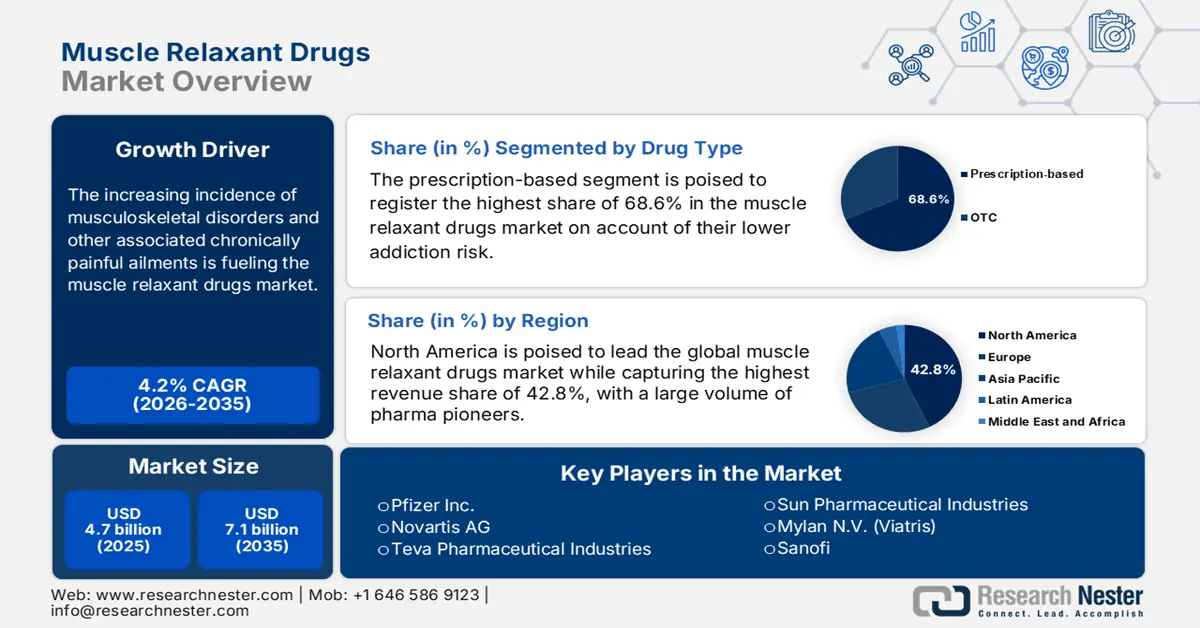

筋弛緩薬市場規模は2025年には47億米ドルを超え、2035年末には71億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)4.2%で拡大します。2026年には、筋弛緩薬の市場規模は49億米ドルに達すると推定されています。

世界保健機関(WHO)が2022年7月に発表したデータによると、この市場は世界中で17億1000万人以上の筋骨格系疾患患者に利用されています。慢性疼痛の発生率増加と世界的な高齢化の進展により、このセクターは安定した消費者基盤を維持しています。さらに、このセクターの拡大は、筋弛緩剤の世界貿易量の増加にも表れています。国際貿易委員会(ITC)によると、同年、筋弛緩剤の最大の輸入国はそれぞれ米国とドイツでした。

膨大な患者数にもかかわらず、筋弛緩薬市場はサプライチェーンにおける継続的なコスト高騰により、依然として普及が限定的となっています。神経筋研究に特化したNIHセンターは、例えば2024年6月のMDA報告書によると、神経筋疾患に関するトランスレーショナルリサーチを支援するため、国立トランスレーショナルサイエンス推進センター(NCATS)に9億2,800万米ドルという巨額の予算を割り当てました。貿易ベースでは、米国は筋弛緩薬の原薬および完成品の純輸入国であり、主要な貿易相手国はインドと欧州連合(EU)加盟国です。

筋弛緩薬市場 - 成長要因と課題

成長の原動力

- 政府の医療費支出と償還政策:政府支出は市場アクセスの主要な推進力です。米国では、筋弛緩薬を含む処方薬の支出は、メディケア・パートDを通じて市場の大きなシェアを占めています。償還率とフォーミュラリーにおける位置付けは、処方と製品の入手可能性に直接的な影響を与えます。例えば、メディケアのフォーミュラリーにおける医薬品のステータスの変更は、その市場シェアに即座に影響を与える可能性があります。そのため、製薬会社にとって、自社製品が保険適用され、より多くの患者に確実にアクセスできるようにするためには、公的保険者との連携が不可欠な戦略となります。

- 高齢者人口の増加と慢性疾患の有病率:この市場の主要な推進力は高齢者人口の増加です。高齢者層は、筋骨格系疾患や慢性疼痛に直接関連しているためです。脳血管障害やその他の加齢に伴う疾患によって引き起こされる腰痛や痙縮は、治療対象となる患者数を増加させます。2023年6月のWHO報告書によると、世界の腰痛の有病率は6億1,900万人に達し、薬物療法の必要性を大きく高め、欧州と北米における量に基づく処方傾向を牽引しています。この人口動態の傾向は、潜在的な患者プールを持続的に増加させています。

- 流通とアクセスにおけるギャップ:医療サービスが行き届いていない地域の患者の満たされていないニーズは、市場における新たな機会の需要を浮き彫りにしています。2024年2月のNLMレポートによると、服薬アドヒアランスは、慢性疾患の治療を含む長期治療へのアドヒアランスが約50%であり、世界的にコンプライアンスレベルが低いことを示しています。一方、WHOによると、インドの農村部では患者が筋弛緩薬を処方されており、深刻な流通ギャップが顕在化しています。さらに、これらの未対応の人口動態は、この分野における価値に基づく医薬品の持続可能な消費者基盤を構築する可能性を秘めています。

労働者における職業性筋骨格障害(WMSD)の有病率

状態 | 有病率(%) |

WMSD(作業関連筋骨格障害) | 28.6 |

ネック | 15.0 |

腰 | 12.5 |

肩 | 11.2 |

背中上部 | 7.1 |

手首 | 6.3 |

膝 | 4.5 |

脚 | 4.1 |

足首 | 3.9 |

肘 | 2.8 |

出典:NLM、2023年10月

課題

- ブランド価値と評判を失うリスク:市場は、特に資源が限られている国において、品質管理に関する問題にしばしば直面します。これは、アフリカと東南アジアの関連製品が基準を満たしていないと特定されたWHOの推定からも明らかです。このような基準を満たさない偽造品の発生は、患者の安全を損なうだけでなく、治療効果と医薬品販売業者への信頼を損ないます。また、これらの市場がいかに緊急に強力な規制制定と品質保証対策を必要としているかを浮き彫りにしています。

- 厳格な規制承認: FDAやEMAといった機関による複雑かつ長期にわたる規制手続きをクリアすることが、大きなハードルとなっています。特に鎮静作用や乱用リスクに関する有効性と安全性プロファイルの両方を証明する広範な臨床試験には、多大な時間と費用の投資が必要です。例えば、2022年に施行される日本の新薬規制では、リアルワールドエビデンス(RWE)と市販後調査が重視されており、製品承認の遅延、市場投入までの期間の長期化、新規競合企業の開発コストの上昇につながっています。

筋弛緩薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.2% |

|

基準年市場規模(2024年) |

47億ドル |

|

予測年市場規模(2034年) |

71億ドル |

|

地域範囲 |

|

筋弛緩薬市場のセグメンテーション:

薬剤タイプセグメント分析

処方箋医薬品セグメントは、評価期間中に市場シェア68.6%と最も高いシェアを記録する見込みです。これらの薬剤、特に非ベンゾジアゼピン系薬剤は、依存性リスクの低さから、この分野で注目を集めています。2025年6月のNLMレポートによると、急性腰痛(LBP)に対する非ベンゾジアゼピン系筋弛緩薬(MR)は、疼痛緩和効果の向上を示しました(リスク比:0.53、p<0.0001)。ベンゾジアゼピン系薬剤と比較して鎮静作用が低いことが臨床研究で確認されるにつれ、慢性疼痛管理におけるゴールドスタンダードかつより安全な長期的選択肢として、筋弛緩薬を検討・推奨する医師が増えています。

流通チャネルセグメント分析

病院薬局セグメントは、議論されている期間を通じて、市場における応用分野における主要な収益源として位置付けられると見込まれています。その証拠として、米国疾病予防管理センター(CDC)は、介入治療を受ける患者の約50.7%が回復期に筋弛緩薬を必要とすることを明らかにしました。これは、病院における筋弛緩薬の大量使用を反映しています。さらに、政府の補助金の存在は、消費者とメーカーの両方がこのセグメントを優先する要因となっています。その証拠として、メディケア・メディケイドサービスセンター(CMS)は、院内処方箋の80.4%に対して償還を開始しました。

投与経路セグメント分析

経口製剤は2035年末までに市場の支配力を示すと予測されています。利便性と患者の好みが、リーダーシップの背後にある主な要因です。急性および慢性疾患の両方の治療における錠剤とカプセルの広範な臨床的受容も、製薬大手がこの形態の薬剤への投資を増やす影響を与えています。2022年8月のNLMレポートによると、シクロベンザプリンやバクロフェンなどの経口薬は、骨格筋弛緩薬の処方の大部分を占めており、シクロベンザプリンは筋弛緩薬の処方の50%を占めています。さらに、経口薬物送達システムは、医師の監督を必要とせずに費用対効果の高い投与のオプションを提供するため、外来治療のゴールドスタンダードであり続けています。これらが累積的に、このカテゴリーのユーザー数の増加を促進しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

薬剤の種類 |

|

応用 |

|

流通チャネル |

|

投与経路 |

|

患者の人口統計 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

筋弛緩薬市場 - 地域分析

北米市場の洞察

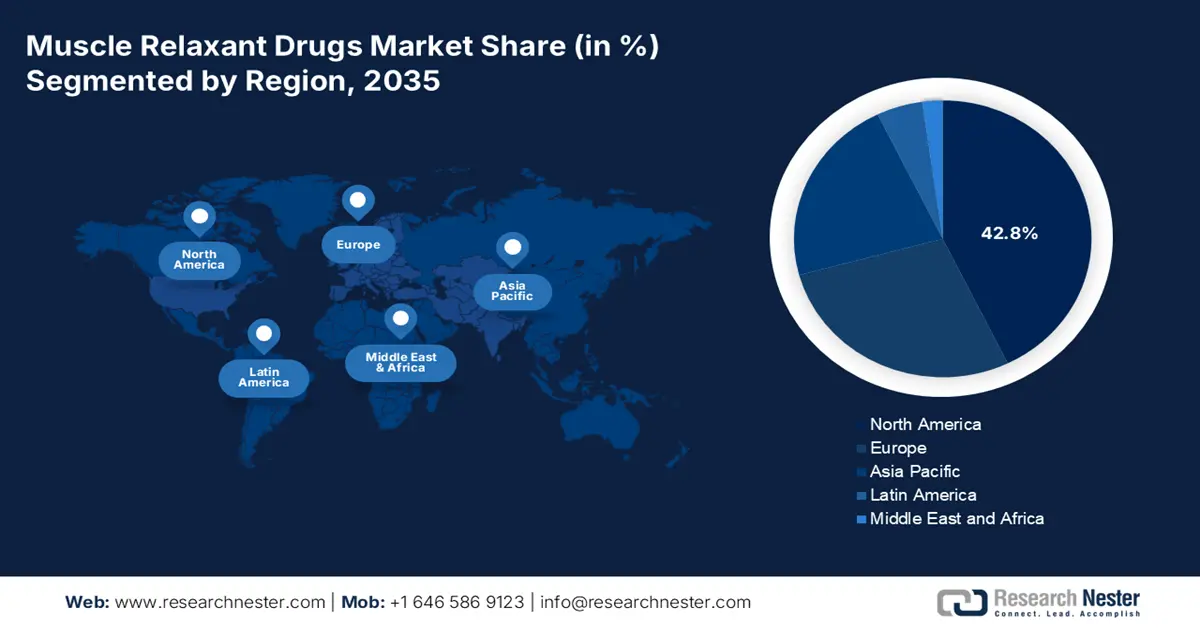

北米は世界市場を支配しており、分析期間中に42.8%という最高の収益シェアを占めると予想されています。2024年2月のCDCレポートによると、18歳以上の成人における関節炎の診断有病率は18.9%で、女性は男性の16.1%と比較して関節炎を発症する可能性が21.5%高くなっています。CDCのレポートによると、この人口動態は主に関節炎の発症率と脊髄損傷症例の多さに起因しています。この地域の優位性は、適切な償還範囲と世界的に集中した完成医薬品生産によっても強化されています。

米国は北米における収益源として、この地域の市場において強い優位性を築いています。人口増加は、筋弛緩薬の需要を牽引する要因となっています。PRBの2024年1月の報告書によると、米国では65歳以上の人口が5,800万人に達します。さらに、この人口層は、主に脊椎損傷に起因する筋肉の緊張、腰痛、けいれんなど、様々な疾患に苦しんでいます。

カナダ市場は2035年までにこの地域で大きなシェアを占めると見込まれています。この分野におけるカナダの貢献は、国民皆保険制度に支えられています。オンタリオ州の最近の2025年度予算書とカナダ保健省の報告書では、医療、プライマリケア、病院サービスへの幅広い投資が強調されており、医療費の総額は数十億ドルに上ります。例えば、2025~2026年度には病院に11億ドル、今後10年間でインフラとサービスに数十億ドルが割り当てられています。これは、この分野におけるカナダの消費者基盤の拡大とサプライヤー開拓の必要性を浮き彫りにしています。

関節炎患者の年齢別割合

年 | パーセンテージ |

18~34歳 | 3.6 |

35~49歳 | 11.5 |

50~64歳 | 29 |

65~74歳 | 44.0 |

75歳以上 | 53.9 |

出典:CDC、2024年2月

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の筋弛緩薬市場において最も急速な成長を遂げる地域になると予想されています。急速な高齢化と医療アクセスの拡大は、この地域におけるこの分野の急速な普及を牽引する成長エンジンとなっています。さらに、政府による研究開発投資の増加と医療インフラの急速な整備も市場を押し上げています。例えば、2022年11月、エーザイは筋弛緩薬「ミオナール」に関する権利をDKSHホールディングスのアジア子会社に売却することで合意したことを発表しました。一方、発展途上国における筋骨格系疾患の罹患率と外科手術の増加も、市場をさらに押し上げています。

中国は医薬品産業において地域をリードする存在です。2024年9月のNLM(国立医薬品食品衛生研究所)の記事によると、2022年の医薬品支出総額は8兆5,327億4,900万元に達し、医療費全体の約7.05%を占めています。特に、コスト削減を目的とした外来および小売医薬品への注目度が高まっています。中国の巨大な人口は、非オピオイド系筋弛緩薬を含む医薬品の需要を着実に高めています。2023年、NMPA(国家医薬品局)は引き続き監督を強化し、化学医薬品をジェネリック医薬品として分類し、新製品の承認を相次いで実施しました。ただし、新規ジェネリック医薬品の数は報告書によってばらつきがあります。

インドは、アジア太平洋地域の筋弛緩薬市場において、現地生産の中心地として、また大規模な消費者基盤として台頭しています。関節リウマチは、遺伝的およびエピジェネティックな要因に基づき、市場を牽引しています。2025年2月のNLMレポートによると、関節リウマチの治療にかかる年間平均医療費は44,700ルピー(543米ドル)でした。さらに、現地でのAPI生産は市場を活性化させており、既にコスト削減に寄与しており、一般の人々にとって手頃な価格を維持するための取り組みを支えています。

ヨーロッパ市場の洞察

欧州を拠点とする筋弛緩薬市場は、2026年から2035年にかけて、2番目に大きな収益シェアを占めると予想されています。人口の高齢化と神経疾患の発生率増加により、このセクターには現実的かつ持続可能な需要が生まれています。フランスは、国立保健機関(HAS)の報告によると、医療予算配分において費用対効果の高いジェネリック医薬品を優先することで、この市場において最も高い収益シェアを維持しています。欧州医薬品庁(EMA)も、非オピオイド系薬剤の迅速な承認取得を通じて、この地域の継続的な成長を支援しました。

ドイツは、予測期間中にかなりの収益シェアを獲得し、欧州の筋弛緩薬市場をリードしています。この成長を牽引する主な要因は、あらゆる年齢層における筋骨格系疾患の有病率の高さです。Frontiersの2025年レポートによると、35歳未満の49%、50歳以上の68%が筋骨格系疾患を経験しています。こうした疾患負担の増加と、堅固な医療インフラを背景に、ドイツは市場をリードする地位を維持しています。さらに、継続的な臨床的進歩と支援的な償還政策により、欧州市場におけるドイツの優位性がさらに強化されると予想されます。

英国は、欧州の筋弛緩薬市場において最大の地域シェアを占めています。この分野における英国の存在感は、十分な財政的支援と継続的な製剤革新に支えられています。例えば、国民保健サービス(NHS)は、処方薬への償還対象を拡大しました。さらに、2024年には、英国国立医療技術評価機構(NICE)がチザニジン徐放錠へのアクセス拡大に関するガイドラインを発行し、年間需要の増加につながりました。同年、英国製薬産業協会(ABPI)によると、非オピオイド系薬剤の使用も2022年から増加しており、業界は新規筋弛緩薬の開発への投資を強化しました。

筋弛緩薬市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

筋弛緩薬市場の世界的な商業的ダイナミクスは極めて統合化が進んでおり、ファイザー、ノバルティス、テバが共同で大きな収益シェアを占めています。これらのリーダー企業は、非オピオイド系の研究開発と戦略的拡大に注力することで、その独占的地位を維持しています。一方、WHOの調査によると、サン・ファーマやドクター・レディーズといったインドのジェネリック医薬品開発企業は、新興市場のニーズに基づいて供給を行っています。さらに、彼らの戦略的な事業展開は、提携の構築や、自社の製造能力を活用するための専門メーカーの買収で構成されています。

主要なプレーヤーには次のような人たちが含まれます。

会社名 | 国 | 市場占有率 (2025年) | 業界フォーカス |

ファイザー株式会社 | 私たち | 19% | 非オピオイド筋弛緩薬(例:チザニジンXR)のリーディングイノベーター |

ノバルティスAG | スイス | 16% | 神経性痙縮治療(バクロフェンポンプ、徐放性製剤)を専門とする |

テバ製薬工業 | イスラエル | 13% | ジェネリック医薬品市場を席巻(シクロベンザプリン、カリソプロドール) |

サン・ファーマシューティカル・インダストリーズ | インド | 11% | 新興市場向けの低価格ジェネリック医薬品(バクロフェン、メトカルバモール) |

マイランNV(ビアトリス) | 私たち | 9% | 経皮パッチと市販の筋弛緩薬 |

サノフィ | フランス | xx% | プレミアムブランド薬(チオコルチコシド) |

ヒクマ・ファーマシューティカルズ | 英国 | xx% | 欧州/MENA市場向けの手頃な価格のジェネリック医薬品 |

レディーズ・ラボラトリーズ博士 | インド | xx% | 大量APIおよびジェネリック医薬品の生産 |

グレンマーク・ファーマシューティカルズ | インド | xx% | 慢性疼痛に対する費用対効果の高いジェネリック医薬品 |

ルパンリミテッド | インド | xx% | FDA承認のジェネリック医薬品で米国/EUに進出 |

アスペンファーマケア | 南アフリカ | xx% | アフリカとオーストラリアの大手サプライヤー |

STADA アルツナイミッテル | ドイツ | xx% | 欧州市場向けの市販薬および処方薬の弛緩剤 |

シプラ | インド | xx% | アジア太平洋地域およびアフリカ向けの手頃な価格のジェネリック医薬品 |

メルクKGaA | ドイツ | xx% | ニッチな神経学的治療 |

オリオン株式会社 | フィンランド | xx% | 北欧市場向けの特殊な筋弛緩剤 |

ハンミ製薬 | 韓国 | xx% | 革新的な徐放性製剤 |

ファーマニアガ・ベルハド | マレーシア | xx% | ASEAN市場向け政府支援サプライヤー |

エーザイ株式会社 | 日本 | xx% | 老年神経学に焦点を当てる(エペリゾン、トルペリゾン) |

武田薬品工業 | 日本 | xx% | 痙縮に対する高度な処方(チザニジンの変種) |

第一三共 | 日本 | xx% | 神経筋疾患の研究開発(エペリゾン) |

大塚製薬 | 日本 | xx% | 痙縮に対する次世代注射剤とナノ製剤 |

田辺三菱製薬 | 日本 | xx% | 植物由来の筋弛緩剤と伝統医学の融合 |

筋弛緩薬市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 製造元のプレスリリースによると、2024年7月、 Healio Rheumatologyは線維筋痛症の管理を目的とした筋弛緩剤シクロベンザプリン塩酸塩の舌下錠にFDAのファストトラック指定を付与したことを発表しました。

- 2024年1月、ユニケム・ラボラトリーズ社は、英国で筋弛緩剤として使用されているパラセタモールフィルムコーティング錠であるイブプロフェンの販売承認を取得しました。

- Report ID: 486

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。